Help, de rente stijgt, en nu? – Deel 3

(publicatiedatum: 3 juli 2015)

Inleiding

De recente snelle stijging van de rente roept de vraag op hoe beleggers hiermee moeten omgaan. In deel 1 van onze serie hierover hebben wij het probleem geschetst. Wij sloten toen af met een lijstje met vijf mogelijkheden. In deel 2 hebben wij vervolgens gekeken naar contant geld, spaargeld en geldmarkten. Nu komen kortlopende non-investment grade bedrijfsobligaties aan bod.

Vijf manieren om uzelf tegen een rentestijging te wapenen

De vijf opties die wij op een rij gezet hadden zijn (en ongetwijfeld zijn er meer methoden dan wij kennen, schroomt u niet om ons daar dan van op de hoogte te brengen):

1. Geld contant op de bank- of spaarrekening laten staan

2. Kortlopende obligaties kopen

3. Fondsen kopen die short kunnen gaan in obligaties

4. Het renterisico zelf afkopen met derivaten

5. Iets anders dan rente-gevoelige beleggingen kopen

Hoofdstuk 2

Kortlopende obligaties kopen

Het tweede alternatief is, dat u kiest voor eerste klas obligaties (triple-A) die een beperkte looptijd hebben. Stel u koop een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken met een looptijd van 3 of 4 jaar. Niet alleen kunt u nu al uitrekenen wat uw rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken zal zijn in die periode, maar na die periode krijgt u uw geld terug (onder de voorwaarde dat de debiteur dan nog bestaat, maar daarover zo meer). Als de rente ondertussen is gestegen, dan kunt u na drie a vier jaar het geld tegen een hogere rente weer herbeleggen misschien zelfs tegen een beter risico. U heeft dan op uw investering geen koersverlies geleden en u profiteert vervolgens van het hogere dan geldende rentetarief. Omdat u niet meer een zeer kortlopende spaarrekening neemt is de renteopbrengst weer iets hoger dan het 12-maands Euribor-tarief. En natuurlijk kan de koers tussentijds heen en weer bewegen, maar die koersbewegingen zullen ook bij flinke renteschommelingen vanwege de korte looptijd beperkt zijn.

Nadelen

Het probleem is, dat de rente in die periode verder kan dalen. Dan herbelegt u niet tegen een hoger tarief maar juist tegen een nog lager tarief. Bovendien, als u nu een vijfjarige staatslening van de Nederlandse overheid koopt, dan is het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken dat u ontvangt 0,23% (en bij een driejarige staatslening van Nederland is het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken zelfs negatief, -0,08%). Dat is nog steeds minder dan de rente op spaarrekeningen, het enige voordeel is dan nog dat u vijf jaar lang zeker bent van dit rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken terwijl u dat op uw spaarrekening niet bent. Dat kan elke dag worden verlaagd.

Een kortlopende veilige obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van een veilige, lees triple-A, debiteur is dus geen alternatief.

Kortlopende bedrijfsobligaties

Maar er zijn ook kortlopende obligaties waarop een veel hogere rentevergoeding te verkrijgen is. Zij die onze stukken regelmatig lezen weten dat wij al enige tijd juist over dit soort obligaties uitgebreide artikelen schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken. Maar zij weten ook dat die hogere renteopbrengst niet voor niets wordt betaald. Het risico van de betrokken debiteur is navenant.

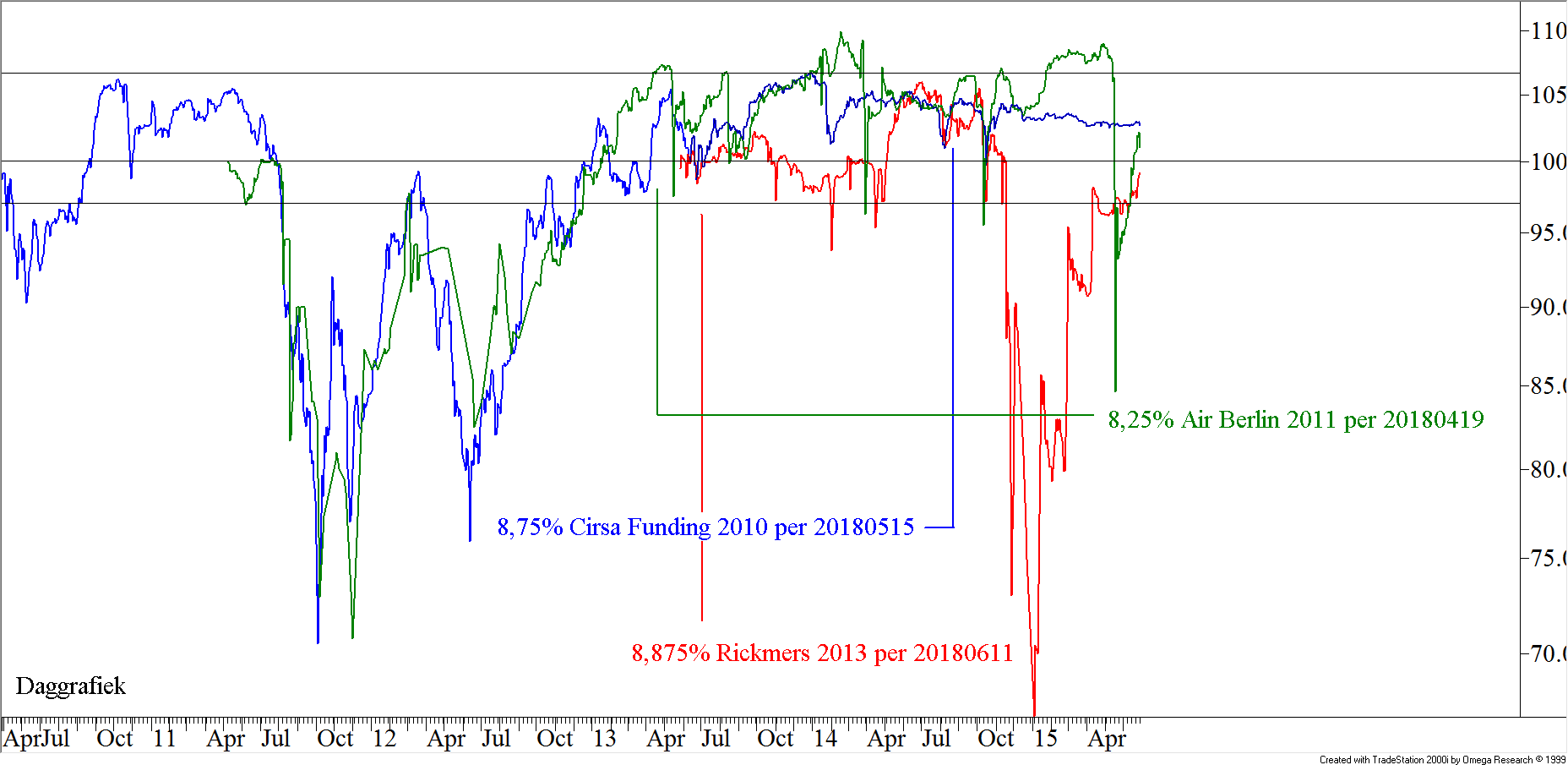

In figuur zes hebben wij de koersen van enkele van deze obligaties weergegeven. Met een verticale lijn in de grafiek hebben wij het moment gemarkeerd waarop wij deze obligaties hebben gekocht. Faillissementen van ondernemingen waarvan wij obligaties hebben gekocht, hebben zich nog niet voorgedaan. Maar getuige de heftige koersbewegingen van sommige van deze obligaties (denk aan Rickmers en Air Berlin) wordt de kans daarop door beleggers regelmatig wel degelijk hoog ingeschat en, zo zullen onze kritiekasters stellen, is het een kwestie van tijd vooraleer ons dat ook een keer overkomt.

Figuur 6.

Begin 2013 kochten wij obligaties van Air Berlin. De hier afgebeelde obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is niet dezelfde, wij kochten met name de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken die dit jaar al in november moet worden afgelost, maar de koersontwikkeling van deze is gelijk aan de koersontwikkeling van de hier afgebeelde obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken die in 2018 moet worden afgelost. Gezien de looptijden van de andere twee (beiden moeten ook in 2018 worden afgelost) is de vergelijkbaarheid gediend met deze Air Berlin-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De lening van Rickmers kochten wij medio 2013, vlak na de introductie van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken op de beurs en de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van Cirsa werd door ons aangekocht in de loop van 2014. Alle drie zijn uitgebreid beschreven in artikelen welke u nog altijd op onze website kunt terugvinden.

In de figuur zijn drie periodes te vinden waarin de koersen van deze obligaties meer of minder stevig onder druk kwamen te staan. Dat was in de zomer en het najaar van 2011, in de zomer van 2012 en vervolgens nogmaals rond het jaareinde van 2013. Daarna is de koers van de Rickmers-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken opnieuw en nu veel sterker gedaald eind 2014 en is de koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van Air Berlin recent nog flink onderuit gegaan.

Kenmerkend voor deze categorie is de enorme gevoeligheid voor berichten. De belegger is, vanwege het risico van de debiteur, toch al angstig en zal daarmee om het minste of geringste al tot verkoop overgaan. Maar omdat de handel in dit soort obligaties ook nog eens relatief illiquide is, vindt de belegger op dat soort momenten vaak een lege markt en dalen koersen daarmee extra hard.

Maar zolang de debiteur zelf niet failliet gaat, zal uiteindelijk de koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken telkens weer naar de koers van aflossing terugkeren, zoals nu ook weer te zien is in het geval van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van Air Berlin die dit jaar in november aflost.

High-yield-obligaties

Het moge uit de grafiek duidelijk worden, obligaties met een hoge coupon vertegenwoordigen een risico (om niet te zeggen een hoog risico). De koersen van High-yield-obligaties bewegen in de regel veel vaker en veel meer heen en weer dan de koersen van obligaties van de Nederlandse Staat. Het voordeel hiervan is dat zich in deze markt voortdurend prachtige instapmomenten voordoen voor wie zijn huiswerk doet.

Maar daarmee is de standaarddeviatie, dé AFM-maatstaf voor risico, wel hoger dan die van staatsobligaties. De AFM schakelt het risico van bedrijfsobligaties en high-yield-obligaties zelfs gelijk aan dat van aandelen en achtergestelde (eeuwigdurende) bankobligaties. Maar de reacties omlaag worden ingegeven door geheel andere oorzaken dan de koersdalingen van staatsobligaties. Want in de afgelopen weken, toen de rente op 10-jarige staatsobligaties in de Eurozone flink is gaan stijgen, zijn deze obligaties helemaal niet in koers gezakt. En in het najaar van 2014 en voorjaar van 2015, toen de rente in de €-zone daalde tot ongekend lage niveau’s, daalden de koersen van deze obligaties juist wel. De correlatie tussen de koersontwikkeling van high-yield-obligaties en die van staatsobligaties met langere looptijden lijkt zelfs in de afgelopen maanden bijna invers te zijn geweest. Toen de koersen van staatsobligaties stegen daalden de koersen van de high-yield-obligaties in de grafiek en andersom. De beweging was daarmee precies tegengesteld.

Verklaring voor de negatieve correlatie van dit moment

Vermoedelijk is deze negatieve correlatie te wijten aan het feit dat de obligatiemarkten zich momenteel meer en meer beginnen voor te bereiden op de naderende renteverhoging(en) van de FED in de Verenigde Staten. Die verhogingen zijn niet meer de vraag, alleen nog maar het moment waarop en de mate waarin zij zullen plaatsvinden. Want dat de rente daar omhoog zal gaan binnen afzienbare tijd lijkt inmiddels een zekerheid geworden te zijn. En dat komt omdat de Amerikaanse economische groei weer op stoom is gekomen. Dat betekent ook een toename van de inflatiedruk en dus meer aandacht van de FED voor inflatie als probleem en minder aandacht voor economische groei. Maar voor bedrijven betekent dit juist goed nieuws. Als de economische groei in de belangrijkste economische motor van de wereld van dit moment aantrekt, wordt het voor bedrijven weer makkelijker om geld te verdienen en neemt het risico dat ondernemingen failliet gaan weer af. De risicopremieExtra rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken of een aandeel omdat het risico groter wordt geacht dan normaal. Copyright Vladeracken voor (relatief kortlopende) bedrijfsobligaties kan dan afnemen met het paradoxale gevolg dat de rente op staatsobligaties stijgt en de rente op bedrijfsobligaties juist daalt.

Maar dan wel kortlopende bedrijfsobligaties

Wij hebben deze constatering bewust genuanceerd door te spreken over relatief kortlopende bedrijfsobligaties.

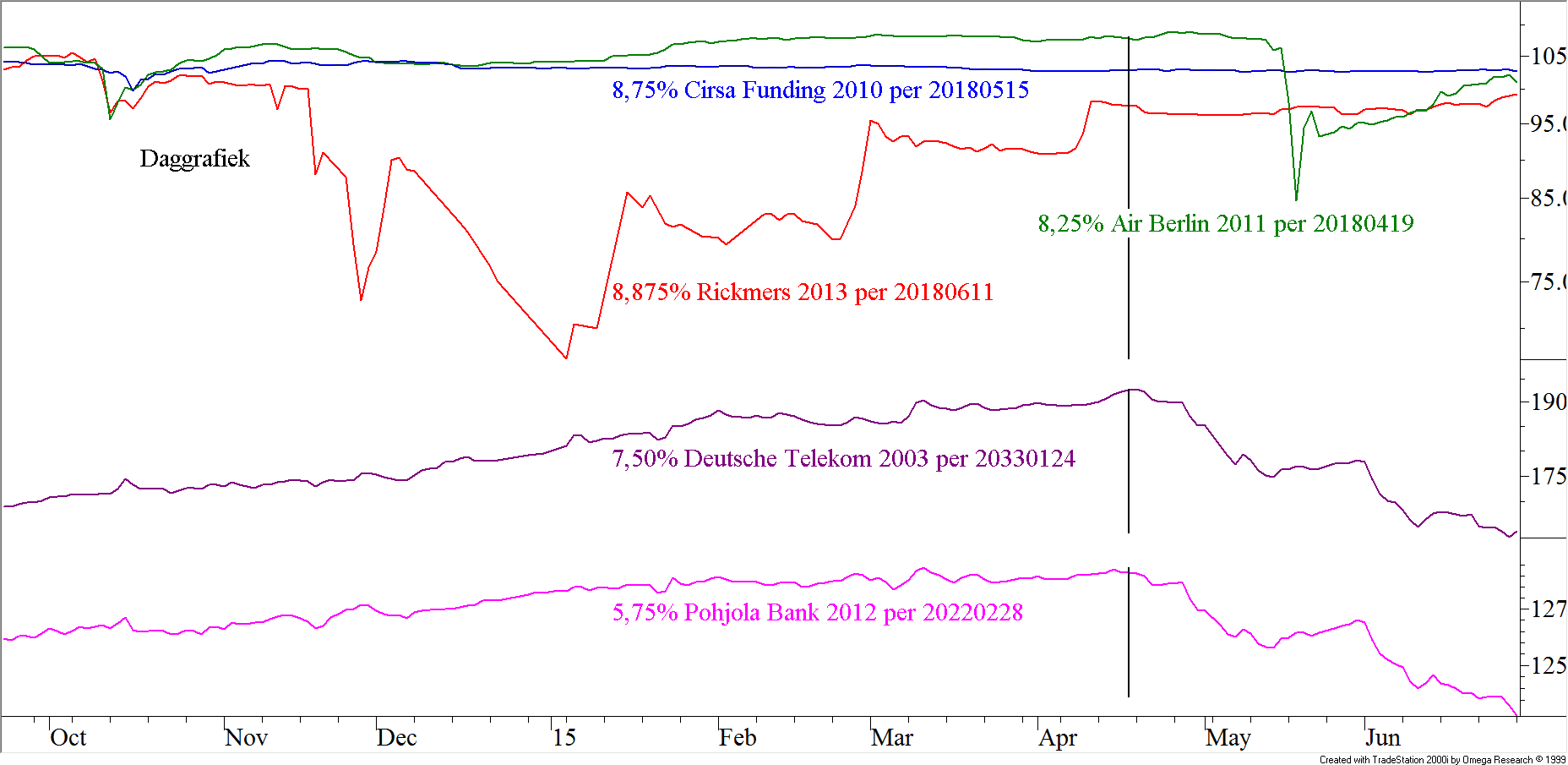

In figuur 7 ziet u dezelfde drie bedrijfsobligaties, maar nu hebben wij daaronder de koersontwikkeling van twee langlopende bedrijfsobligaties opgenomen. U ziet nu bovenin de grafiek weer de koersen van de obligaties van Air Berlin, Cirsa en Rickmers uit figuur 6. Onderin de figuur zijn de koersen opgenomen van een langlopende obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken van Deutsche Telekom een iets minder langlopende obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken van het Finse Pohjola Bank. Bovendien hebben wij de tijdsas aangepast, waar in figuur 6 de getoonde periode 5 jaar bedroeg is in figuur 7 een periode van slechts negen maanden opgenomen. Rechts in de figuur is met een verticale zwarte lijn het moment gemarkeerd waarop de lange rente in Europa weer begon te stijgen.

Figuur 7.

Waar de drie obligaties boven in de figuur nauwelijks van hun plaats zijn gekomen (met uitzondering van de Air Berlin-obligatie die inmiddels wel weer bijna terug bij af is), zijn de koersen van de beide obligaties onder in de grafiek vanaf medio april behoorlijk gedaald. De Deutsche Telekom-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken noteerde in april een hoogste stand van 192,78% en staat inmiddels weer op 164,57%, een daling van bijna 20%. dat is evenveel als de kortstondige koersdaling van de Air Berlin-obligatie. Maar bij deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is de koers inmiddels bijna weer terug op het oude niveau terwijl bij de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van Deutsche Telekom er zelfs geen zicht is op een einde aan het tempo van de huidige koersdaling (hij zal uiteindelijk hoe dan ook terug naar 100% gaan). Hetzelfde kan gezegd worden van de obligatiekoers van de Pohjola-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. Het verschil tussen de eerste drie en de laatste twee is naast de looptijd (3 jaar versus 27 respectievelijk 7 jaar) ook de kwaliteit van de ondernemingsbalans. Bij de eerste drie gaat het typisch om high-yield-bedrijfsobligaties en bij de onderste twee gaat het juist om zogenoemde “investment grade”-bedrijfsobligaties (rating BBB of beter).

Conclusie bij hoofdstuk 2

In de huidige fase van de rentemarkt, waar het algemene rentepeil ogenschijnlijk pas net aan een structurele stijging is begonnen, zijn non-investment grade bedrijfsobligaties duidelijk te verkiezen boven langlopende obligaties van kwalitatief betere bedrijven.

Kanttekening bij deze conclusie

Er passen hier wel twee kanttekeningen. De eerste is dat kortlopende obligaties van investment grade bedrijven ook geen alternatief zijn omdat daar de rendementen slechts marginaal hoger liggen dan die van de Euribor-tarieven uit figuur 4. En de tweede kanttekening is dat onze conclusie past in de huidige omgeving waar het lange termijn renteniveau historisch laag ligt. In 1978, toen de Nederlandse staat 12,75% voor een 10-jarige obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken moest betalen, was het rentepeil zo hoog dat bedrijven uit de non-investment-grade-klasse überhaupt nauwelijks geld konden lenen. De tarieven in die tijd waren zo hoog, dat een faillissement zelfs op korte termijn goed denkbaar was door de enorme rentelast die vreemd vermogen met zich meebracht voor dergelijke hoog-risicobedrijven.

Den Haag, 3 juli 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.

Plaats een Reactie

Meepraten?Draag gerust bij!