Help, de rente stijgt, en nu? – Deel 5

(publicatiedatum: 14 augustus 2015)

Lyxor SGI Daily Double Short Bund ETF – ISIN-code: FR0010869578

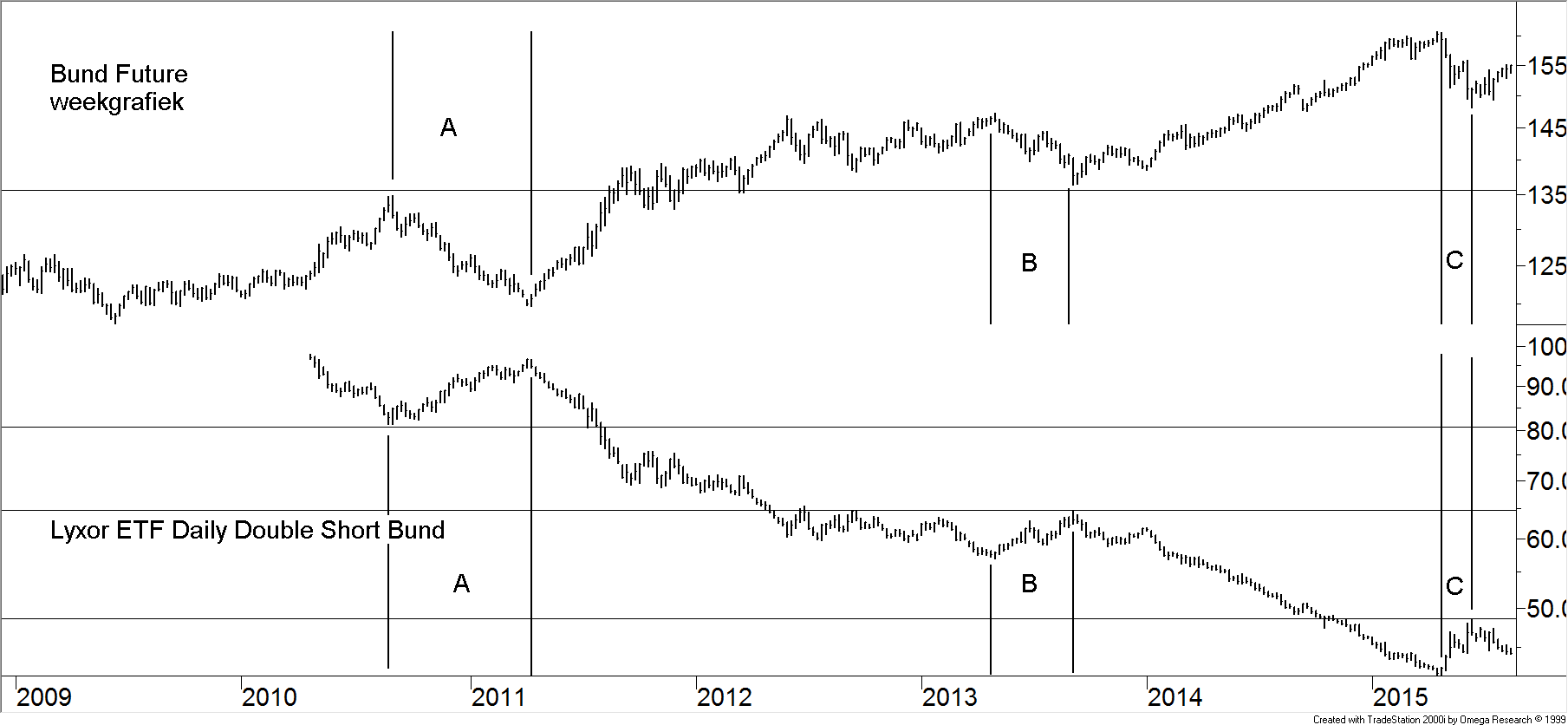

Voor wij verder gaan met ons hoofdstuk over beleggingsfondsen, waarmee in een stijgende renteomgeving geprofiteerd kan worden, gaan wij eerst nog even in op een Short TrackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken, waarop wij door een trouwe lezer van onze artikelen werden gewezen naar aanleiding van ons vorige stuk. Hij wees ons op het LYXOR SGI Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken, waarvan aandelen verhandeld worden zowel in Parijs als ook in Frankfurt. Dit is een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken die short kan gaan in €-obligaties (of beter gezegd doorlopend short zit in €-obligaties) en wel via de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken. Op de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken en BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken Futures komen wij in ons volgende hoofdstuk nog terug, dus voor dit moment volstaan wij met de grafiek van dit fonds.

Figuur 9.

Figuur 9.

De conclusie bij dit plaatje is dezelfde als de conclusie die wij in ons vorige stuk over Short Trackers beschreven: Men moet wel erg goed kunnen timen om via deze fondsen van een rentestijging te profiteren. Want ja, de koers stijgt als de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken daalt (zie de periodes die wij met A, B en C in de grafiek gemarkeerd hebben). Maar in de tussenliggende periode daalt de waarde van deze trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken veel harder dan dat op grond van de stijging van de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken zou moeten worden verwacht. Tussen het hoogtepunt van de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken bij A en het dieptepunt van de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken bij B waar de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken per saldo op dezelfde koers uitkomt, zit een forse daling van de koers van deze Lyxor TrackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken. Overigens moet u de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken dus lezen als een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken-index. Als de rente daalt, dan stijgt de prijs van de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken.

Dit gezegd hebbende hervatten wij ons verhaal met de behandeling van een tweetal beleggingsfondsen, welke in staat zouden moeten zijn om zelf, door actief beheer, van rentestijgingen gebruik te maken.

Professionele beleggers

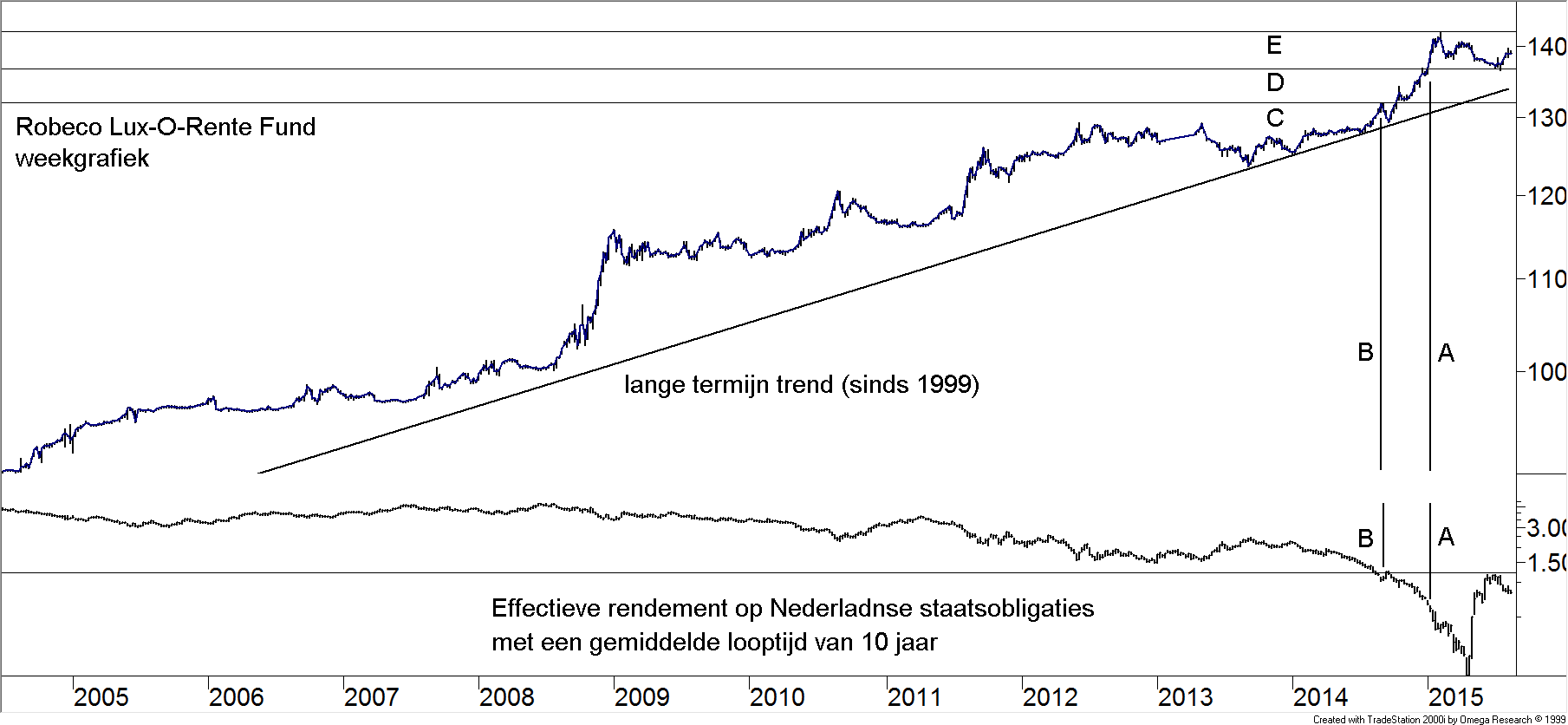

Er zijn professionele beleggers, die wel de beschikking hebben over het brede palet aan derivaten waarmee zij short kunnen gaan en die bovendien actief inspelen op rentefluctuaties. Het merendeel van deze beleggers is niet bereikbaar voor de particuliere belegger, maar er zijn enkele voorbeelden (ongetwijfeld meer dan wij hier de revue zullen laten passeren) van beleggingsfondsen, die voor iedere belegger toegankelijk zijn en waarbinnen een dergelijk actief rentebeleid wordt gehanteerd, maar, belangrijker nog, waarvan de betreffende beheerders in het verleden hebben laten zien dat zij wel degelijk met rentefluctuaties overweg kunnen. Natuurlijk, resultaten uit het verleden zijn geen garantie voor de toekomst, maar kijkt u op de eerste plaats maar eens naar de prestaties van het Lux-O-Rente Fonds van Robeco in figuur 10.

Robeco Lux-O-Rente Fonds – ISIN-code: LU0792901570

Figuur 10.

Figuur 10.

In het bovenste deel van de grafiek ziet u de koersontwikkeling van het Robeco Lux-O-Rente Fonds. Dit is een rentegroeifonds. Het keert dus geen dividend uit maar alle rente-inkomsten worden in het fonds herbelegd. De koers van dit fonds zou daarmee per definitie moeten stijgen tot het moment dat de rente is gezakt tot onder het niveau van de jaarlijks terugkerende (beheers)kosten van het fonds. Dit fonds heeft de mogelijkheid om de gemiddelde looptijd van het fonds te variëren naar eigen inzicht. Het mag alle obligaties verkopen en inwisselen voor kortlopende deposito’s en ander kortlopend schuldpapier als het denkt dat de rente gaat stijgen en het mag de looptijd flink langer maken als het denkt dat de rente juist gaat zakken. De beheerders van het fonds hebben het zeker niet altijd bij het goede eind want de koers daalt ook zo nu en dan.

Samengesteld rendement van 4,5%

Sinds 1 januari 2000 is het aandeel precies verdubbeld qua koers. Dat betekent een jaarlijks samengesteld rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van 4,5% netto, d.w.z. inclusief de kosten van beheer maar exclusief de kosten van aan- en verkoop. Er zijn wel momenten waarop het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken feitelijk gemaakt wordt. Als u in 2008 niet in het fonds belegd zou zijn geweest, dan zou u een relatief flink deel van dit rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken gemist hebben. Tussen 1 januari 2009 en nu was het samengestelde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken slechts 3,4% netto (u zou dan net na de piek in 2008 zijn ingestapt). Bovendien kent het fonds langdurige periodes waarin de koers niet beweegt.

Maar wij hebben in de figuur ook enkele verticale en horizontale lijnen getekend. De verticale lijnen, A en B, markeren een periode waarin de rente zakte in 2014.De beheerders hebben van die rentedaling uitstekend weten te profiteren. Vanaf punt B tot aan het absolute dieptepunt van de rentedaling (begin 2015) steeg de koers van € 130 naar € 142, bijna 10%.

De horizontale lijn onder in de grafiek is getekend op het niveau waar de rente lag toen de laatste rentedaling is ingezet (en waar dus de verticale lijn B is getekend). Deze horizontale lijn komt overeen met het koersniveau van Lux-O-Rente dat boven in de grafiek met lijn C is gemarkeerd.

Daarna is de rente eerst gedaald en vervolgens weer even hard gestegen tot precies aan diezelfde horizontale lijn. Maar de koers van het fonds is per saldo van lijn C naar lijn D gestegen (van € 130 naar € 136). Dat is een koersstijging van 4,6% netto, veel meer dan de gemiddelde renteopbrengst in die periode. En nu de rente weer daalt, stijgt ook de koers van het fonds weer.

In perspectief

Overigens moet wel worden opgemerkt dat een belegger die voor het alternatief had gekozen, namelijk op 1 januari 2000 een 10-jarige staatslening kopen en dat op 1 januari 2010 weer doen, een gemiddeld rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken zou hebben ontvangen gedurende 20 jaar van circa 4,34% (die 20 jaar zijn overigens nog niet voorbij), waar de teller zoals gezegd bij Lux-O-Rente op 4,6% per jaar staat.

Conclusie t.a.v. Lux-O-Rente

Kennelijk zijn de beheerders van het Robeco Lux-O-Rente Fonds niet alleen actief, zij doen ook nog eens iets heel erg goed waar het de rentebewegingen betreft.

Maar Lux-O-Rente mag niet short volgens het prospectus. Zij mogen de gemiddelde looptijd variëren tot een minimale looptijd van 0 jaar. En alleen wanneer een fonds een gemiddelde looptijd in de portefeuille mag aangaan van minder dan 0 jaar (dus bijvoorbeeld min 3 jaar), kan een beleggingsfonds als Lux-O-Rente ook proberen om aan een rentestijging te verdienen. Lux-O-Rente moet, als zij denkt dat de rente gaat stijgen, zorgen dat de looptijd teruggebracht wordt tot nul en dan gaan zitten wachten tot de rente weer is uitgestegen vooraleer zij weer geld kan gaan verdienen. Aan de stijging zelf kan zij dus geen geld verdienen, zij kan hooguit zorgen dat ze geen geld verliest in de stijging.

Beleggingsfondsen die short mogen gaan in de rentemarkt

Zijn er dan fondsen die wel short mogen gaan in de rentemarkt? Wij hebben er tot op heden pas één (van enige omvang en voor particulieren via hun bank bereikbaar) gevonden te weten het Carmignac Global Bond Fund.

Carmignac

Voor de meeste beleggers in Nederland behoeft Robeco geen nadere toelichting. Voor de meeste Franse beleggers, maar ook voor veel Nederlandse beleggers behoeft ook Carmignac geen toelichting. Beide fondshuizen annex vermogensbeheerders lijken in zoverre op elkaar dat zij met elkaar concurreren, groot zijn, enkele grote vlaggenschipfondsen kennen (Carmignac Patrimoine zal bij menigeen een bel doen rinkelen) en zich richten op het beleggen van middelen van derden via eigen huisfondsen. Carmignac is wat jonger dan Robeco. Beide bedrijven richten zich met hun fondsen niet alleen direct tot beleggers (middels beursnoteringen en verhandelbaarheid via bijvoorbeeld het Nederlandse fondsensysteem) maar ook via banken, die de fondsen van Carmignac en Robeco vaak beide bij hun klanten aanbieden. Dat geldt overigens niet voor alle banken in Nederland!

Ook de beheerders van Carmignac hebben een goede reputatie, vooral op het gebied van macro-economie, assetspreiding en …. rente. Wij willen het hier dan ook hebben over een relatief jonge maar daarom niet minder grote loot aan de stam van Carmignac, te weten het:

Carmignac Global Bond Fund – ISIN-code: LU0807690168

Figuur 11.

Figuur 11.

Wij hebben koersen vanaf juni 2012, deze variant van het fonds is nog jong. In de grafiek ziet u de wekelijkse koersontwikkeling van dit fonds ten opzichte van de ontwikkeling van de 10-jaars rente in Nederland (€-zone). Erg vertrouwenwekkend is dit nog niet. Er zijn sinds 2012 twee periodes geweest waarin de lange rente in de €-zone is gestegen, te weten de eerste helft van 2013 en het tweede kwartaal van 2015. En in beide periodes is de koers van dit fonds met ruim 10% gedaald. Maar schijn bedriegt hier. Want de hier weergegeven koers is die van de variant van het fonds dat dividenden uitkeert en deze koers is daar niet voor gecorrigeerd. Kijkt u liever naar figuur 12 waar de koersontwikkeling is uitgezet van hetzelfde fonds, maar nu de variant waarbij de renteopbrengsten niet als dividend worden uitgekeerd maar worden herbelegd.

Carmignac Global Bond Fund – ISIN-code: LU336083497

Figuur 12.

Figuur 12.

Het verschil tussen de groeifondsvariant en de dividendvariant is precies wat deze begrippen zeggen, het dividend dat is uitgekeerd in de periode sinds juli 2012. Maar deze grafiek behoeft wel enkele nuanceringen. Ten eerste is de koers van de groeifondsvariant van dit beleggingsfonds in werkelijkheid niet € 108,- maar € 1.306,- per aandeel. Wij hebben, om de koersontwikkeling van beide varianten vergelijkbaar te maken in één grafiek, de koers van de groeifondsvariant in onze database gesplitst (12 voor 1). Ten tweede is de notering van de groeifondsvariant veel ouder, die dateert al sinds 2007. In de grafiek betekent dit, dat nu een derde periode van een stijgende lange rente zichtbaar is. Wij hebben in deze grafiek de drie periodes gemarkeerd met letters, A, B en C. In alle drie de periodes verloor het fonds geld en daalde de koers en in alle drie de gevallen is het fonds er dus niet in geslaagd te profiteren van een rentestijging.

Negatieve duration

Toch zou de beheerder van dit fonds in staat moeten zijn om van een stijgende rente te profiteren. Want in het prospectus van het fonds is opgenomen dat het fonds een negatieve durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken mag inbouwen. De gemiddelde looptijd van het fonds mag zelfs worden teruggebracht tot min 4 jaar. Wij zullen u besparen hoe dit technisch precies wordt uitgewerkt. Maar laat duidelijk zijn dat een obligatieportefeuille waarin de gemiddelde looptijd negatief is, in waarde zal stijgen als de rente stijgt. En dat is dan ook wat ons in dit fonds aanspreekt.

Trendmatige rentebewegingen

Waarom het fonds dan niet heeft geprofiteerd van de periodes van rentestijging in de afgelopen jaren heeft waarschijnlijk een andere oorzaak (wij hebben de beheerder hier niet over gesproken). In de afgelopen decennia is de rente structureel gedaald. Periodes van rentestijging waren slechts correcties op de feitelijke trendmatige daling. Het is goed mogelijk dat dit fonds pas van rentestijgingen kan profiteren als de lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken voor de lange rente stijgend is. En voorlopig kan op zijn best gesteld worden dat er sprake is van een mogelijk belangrijke bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken in de renteplaatjes. De lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken voor de rente is zeker niet stijgende.

Overigens heeft het fonds wel goede zaken gedaan in periodes waarin de rente daalde. Maar per saldo is er, zo lijkt het, minder verdiend dan door Lux-O-Rente, vooral omdat de verliezen in periodes van rentestijging in verhouding te groot waren.

Valutarisico

Een ander belangrijk verschil met Lux-O-Rente, dat bovendien risicoverhogend werkt, is het feit dat het Carmignac Global Bond Fund ook in andere valuta mag beleggen dan de €. Zo liet het fonds in het meest recente maandverslag zien dat 40% van het fonds op dat ogenblik in $’s belegd was. Op grond daarvan is de prestatie van het fonds in de voorbije vier jaren (die in de grafiek getekend zijn) teleurstellend.

Conclusie

Wij zijn nog niet zo onder de indruk van de prestaties van dit fonds, maar houden het wel in de gaten. Want als het fonds er in slaagt om van rentestijgingen te profiteren, dan ontstaat hiermee een krachtig instrument voor de gemiddelde particulier om zich tegen rentestijgingen te wapenen. Maar gezien de ontwikkelingen in de afgelopen jaren willen wij eerst zien en dan geloven.

Ons probleem is vooral dat wij nog onvoldoende alternatieven hebben waar het beleggingsfondsen betreft die in obligaties beleggen maar daarbij van een rentestijging kunnen profiteren. Wij houden ons aanbevolen voor suggesties van onze lezers!

Tot zover dit deel, in het volgende hoofdstuk gaan wij in op het gebruik van derivaten door particulieren. Dan kijken wij naar alternatieven en ten slotte sluiten wij af met onze eigen lange termijn visie op de rente en trekken wij onze beleggingsconclusies.

Den Haag, 14 augustus 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.

Plaats een Reactie

Meepraten?Draag gerust bij!