Philips: van Electronics naar Medical

(publicatiedatum 16 december 2016)

Inleiding

Voor het eerst in minstens 10 jaar hebben wij voor een deel van onze cliënten aandelen Philips aangekocht. Jarenlang gold Philips als hèt voorbeeld van een onderneming die zichzelf telkens weer opnieuw moest uitvinden en daardoor per saldo zonder focus bleef en niet verder kwam in de vaart der volkeren.

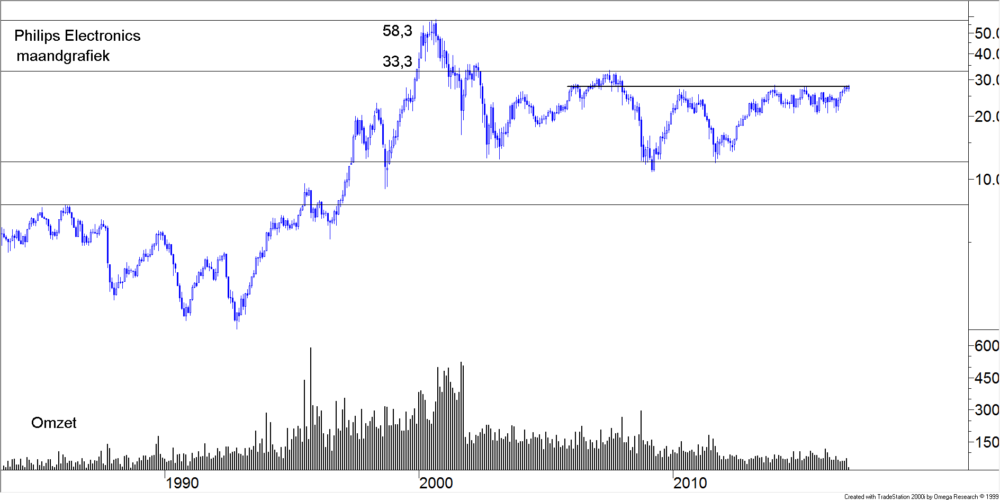

Philips, koersbeweging tussen 1983 en 2016

En wie naar de maandgrafiek in figuur 1 kijkt zal ons daar geen ongelijk in geven.

Figuur 1.

Natuurlijk, tussen november 1992 en september 2000 steeg de koers van € 1,92 tot een € 58,30. Wie de aandelen in die fase in bezit had, heeft er veel plezier van gehad. Maar dan had de eigenaar de aandelen wel in het najaar van 2000 moeten verkopen, want in de periode sinds september 2000, nu dus ruim 16 jaar lang, heeft de bezitter alleen dividend ontvangen, jaarlijks gemiddeld ongeveer € 0,62 per aandeel. En stalen zenuwen waren ook nodig, want tot 3 keer toe daalde de koers tot onder € 13 per aandeel.

Transformatie

Maar in deze periode heeft Philips wel een gedaantewisseling ondergaan. Het bedrijf heeft alles op het gebied van consumentenelektronica, semiconductors, licht, automotive en wat dies meer zij verkocht en heeft in plaats daarvan een geheel nieuw bedrijf gericht op medische technologie opgezet. Philips Electronics is Philips Medical geworden. Voor het eerst in meer dan 20 jaar kent het bedrijf weer enige focus op één specifieke activiteit. Dat, gevoegd bij het feit dat in de afgelopen dagen de koers door een belangrijke meerjarige weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken is gebroken, is de reden om aandacht aan dit inmiddels niet meer zo Hollandse bedrijf te besteden.

Nieuwe kernactiviteit

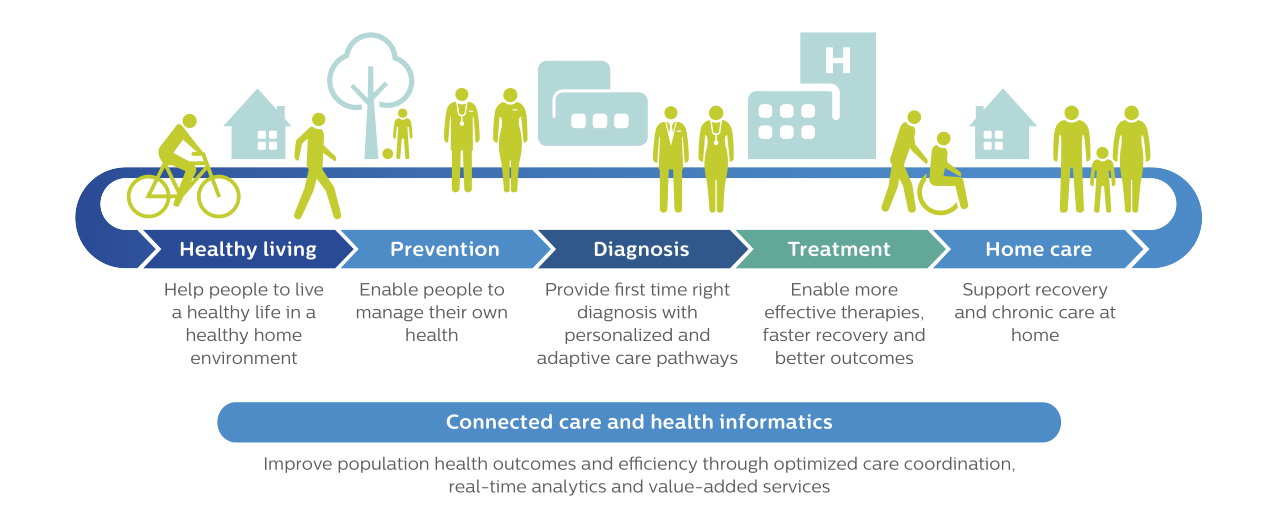

Het meest recente jaarverslag is het verslag over boekjaar 2015. Philips Lighting, de verlichtingsdochter was toen nog niet op de beurs geplaatst met een eigen notering en Philips Lumileds, de Led-dochter, was toen nog niet verkocht. Dit jaarverslag is dus nog niet helemaal gewijd aan de nieuwe strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata

Copyright Vladeracken, maar Philips nam in dit verslag al wel een schema op waarin zij haar nieuwe focus toelicht. U ziet dat schema in figuur 2.

Figuur 2.

Het gaat dus niet alleen maar om apparatuur voor ziekenhuizen, maar het gaat wel om alles waar technologie en elektronica worden ingeschakeld om de gezondheid van mensen van dienst te zijn. pharmacologie, biopharma, genetica, generica, etc., zijn voorbeelden van terreinen waarop Philips zich niet begeeft, of het moet zijn dat voor die gebieden apparatuur wordt vervaardigd. Philips Medical concurreert daarmee op de eerste plaats met twee andere grote concerns op dit terrein, General Electric en Siemens. Daarbij moet wel gezegd worden dat deze twee ondernemingen ook op veel andere gebieden actief zijn, maar zij zijn ook wereldwijd de grootste spelers op medisch technologisch vlak. En daarnaast zijn er op allerlei deelterreinen nog een hele reeks andere, kleinere, meer gespecialiseerde ondernemingen actief. Hier ligt dan ook meteen het eerste risico voor Philips, zij zijn niet de enige!

Philips deelt haar activiteiten op dit gebied zelf in 4 segmenten in. Zij noemt de segmenten “Imaging” (hier gaat het bijvoorbeeld om röntgenapparatuur {een van de oudere divisies} “ultrasound”-technologie, MRI-scanners, etc.), systemen voor het monitoren van de gezondheidstoestand van patïenten (zoals hardritme apparatuur, bedmonitoren, ademhalingsmonitoren etc.), (product)ondersteunende diensten en informatica voor de gezondheidssector.

Omzet en resultaten

Over 2015 werd een totale omzet behaald van € 24,2 miljard. Philips is geen kleine onderneming! De omzetverdeling luidt:

| – Gezondheidszorg (Healthcare) | € 10,9 miljard |

| – Concumer Lifestyle | € 5,3 miljard |

| – Licht | € 7,4 miljard |

| – Innovatie en interne diensten | € 0,6 miljard |

De lichtdivisie is de hoek waar Philips Lighting en Philips Lumileds waren ondergebracht, deze tak verdwijnt dus vrijwel geheel in het jaarverslag over 2016. In het 3de kwartaalverslag worden de automotive en de led-activiteiten al als gediscontinueerd buiten de cijfers gehouden. Philips Lighting heeft weliswaar inmiddels een eigen beursnotering, maar Philips heeft nog wel een flink belang in dit bedrijf, deze tak wordt dus nog meegenomen in de geconsolideerde resultaten van de groep.

Balanspositie

Per 30 september 2016 bedroeg de totale geconsolideerde balans van Philips € 30,9 miljard. Dat bestond uit eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken (€ 12,5 miljard), kort vreemd vermogen (€ 9,1 miljard) en lang vreemd vermogen (€ 9,3 miljard). Maar Philips heeft veel geld in acquisities gestoken de laatste jaren en dat betekent ook een relatief grote post “goodwill” van € 8,4 miljard. Gezien de grote hoeveelheid technische kennis, die het bedrijf daarmee binnenhaalt, waaronder veel patentrechten, lijkt dat niet een heel groot bezwaar. Maar op de balans prijkt ook nog een post immaterieel actief ter grootte van € 3,5 miljard. Hier vallen de feitelijke patenten onder en de in eigen beheer ontwikkelde technologieën, maar ook de merknamen van de onderneming. Intellectueel eigendom is altijd een vaag begrip in een balans, waar maar moeilijk een prijs op te plakken is. De waarde van een merknaam is wellicht nog moeilijker te bepalen (eind 2015 werd deze waarde door Philips op € 1,1 miljard geschat). Onduidelijk is ook welk deel hiervan gekoppeld is aan de waarde van het belang in Philips Lighting. Nu hier een beursnotering voor bestaat kan aan dit deel ook een feitelijke marktwaarde worden geplakt. Het zou een oordeel over de balans aanzienlijk vergemakkelijken wanneer dit soort grootheden meer gedetailleerd en in een voor de leek makkelijker te begrijpen taal worden toegelicht. In het jaarverslag wordt hier wel dieper op ingegaan, maar u moet een goed ingevoerd accountant zijn om daar iets wijzer van te worden. Feit is dat in de meeste commentaren van analisten hier weinig of niets over gezegd wordt. Men tilt niet erg aan de omvang van deze posten.

Resultaten

Winstgevend is Philips in ieder geval wel, maar erg consistent zijn de cijfers in de voorbije jaren niet geweest. In tabel 1 hebben wij enkele kerncijfers opgenomen over de afgelopen 10 jaar.

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 9mndn | |

| Omzet (in € miljard) | 26,8 | 26,4 | 23,2 | 25,4 | 21,0 | 23,5 | 23,3 | 21,4 | 24,2 | 17,3 |

| Netto Winst (in € miljard) | 4,9 | -0,1 | 0,4 | 1,5 | -1,5 | -0,1 | 1,2 | 0,4 | 0,6 | 0,8 |

Tabel 1.

Dit is een beeld van stilstand en een flink teruggelopen marge. € 600 miljoen netto winst op een totale omzet van € 24,2 miljard is buitengewoon weinig. Gemeten naar het geïnvesteerde (eigen) vermogen per ultimo 2015 is er dat jaar een rentabiliteit op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken behaald van 3,1%. Dat is onvoldoende voor een onderneming. In tabel 2 hebben wij ontwikkeling van de rentabiliteit op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken, zoals wij dat berekenen aan de hand van de netto winst per aandeel gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken per aandeel, opgenomen over de afgelopen jaren.

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016T | |

| REV | 19,2% | -0,4% | 2,2% | 7,4% | -6,7% | -0,2% | 6,0% | 2,1% | 3,1% | 6,4% |

Tabel 2.

2007 was het laatste jaar waarin Philips een zeer acceptabel rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken behaalde. Daarna is het bijna om het jaar ellende geweest, terwijl de betere jaren ruim onder het in onze modellen vereiste niveau van 12% uitkwamen. Wij noemen 12% omdat er voldoende ondernemingen zijn die dat wel presteren met de hen toevertrouwde middelen.

In tabel 3 hebben wij de cijfers per aandeel opgenomen, waarbij ditmaal de consensus taxaties voor 2016 en 2017 zijn meegenomen zoals iedereen die bij Reuters kan vinden. Bovenin treft u de Winst per Aandeel en daaronder het Dividend per Aandeel.

| In € | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016T | 2017T |

| WpA | 4,49 | -0,09 | 0,44 | 1,54 | -1,40 | -0,04 | 1,28 | 0,45 | 0,70 | 1,55 | 1,79 |

| DpA | 0,70 | 0,70 | 0,70 | 0,75 | 0,75 | 0,75 | 0,80 | 0,80 | 0,80 | 0,80 | 0,85 |

Tabel 3.

Nog altijd is dit niet om over naar huis te schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken in vergelijking met de jaren vóór de kredietcrisis, maar wat wel belangrijk is, is het feit dat de meeste analisten er vanuit gaan dat 2017 een jaar wordt waarin de winst eindelijk weer gaat stijgen tot boven enig niveau dat in de jaren 2008 – 2016 is bereikt. Die analisten verklaren dit uit het feit dat Philips haar transformatie zo ongeveer heeft afgerond. Zij verwachten bovendien dat deze groei structureler gaat zijn en dus in komende jaren kan worden volkgehouden. In het Financieële Dagblad meende een analist bovendien, dat het bedrijf een oorlogskas heeft van inmiddels zo’n € 5 miljard om naast autonome groei ook nog groei te kunnen inkopen, zonder dat de onderneming daarbij in financiële problemen zou kunnen komen, die tot verwatering van de positie van de bestaande aandeelhouders zou kunnen leiden. Nu is Philips momenteel niet goedkoop te noemen. Rekent u met de geschatte winst per aandeel voor 2017 en neemt u de huidige koers van € 28,21, dan kan een koerswinstverhouding worden berekend van bijna 16. Maar dat is voor nu ook weer niet overdreven duur voor een onderneming die tussen de 5% en 10% per jaar zou moeten kunnen groeien op eigen kracht en mogelijk meer als daar ook nog acquisities in worden meegewogen. In de V.S. wordt al snel een P/E van 20 voor dergelijke ondernemingen gehanteerd.

Technische positie

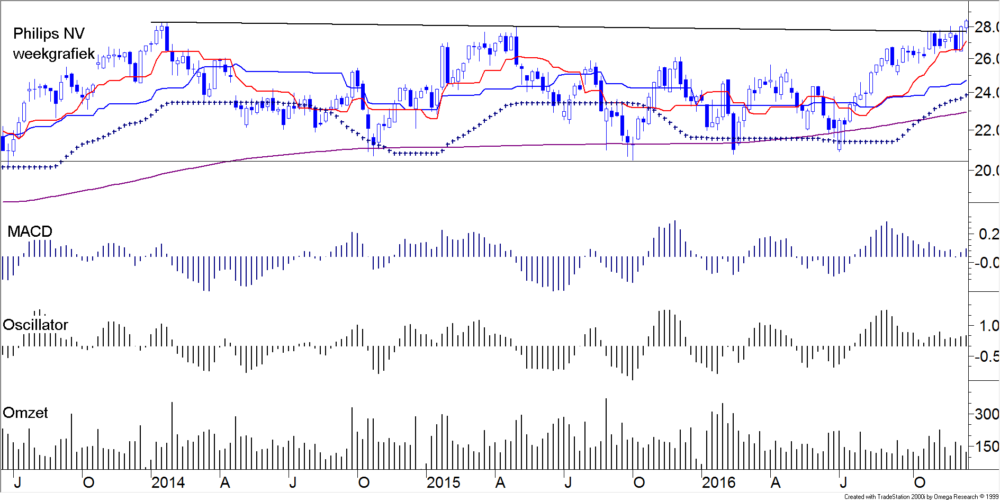

Figuur 3.

In figuur 3 ziet u bovenin een weekgrafiek van de koersontwikkeling van Philips sinds de zomer van 2013. Boven die grafiek is een bijna horizontale zwarte lijn getekend langs de toppen uit 2014 en 2015. Dit is de weerstandslijn waaronder de koers zich bijna drie jaar lang heeft bewogen. Afgelopen week is de koers door die grens heen gebroken. Dat is vrij geruisloos gegaan, de omzet s niet erg hoog geweest, maar nadat de doorbraak eind vorige week een feit was, is heeft de koers deze week de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken bevestigd. En het MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken (de twee middelste indicatoren) is niet alleen weer begonnen met stijgen, het geeft weer dat er meer dan voldoende ruimte is om de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken in de komende weken met een keurige opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken te bestendigen. Alleen de omzetten onderin de figuur vallen wat tegen, liever hadden wij gezien dat de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken met geweld, dus met omzet, gepaard zou zijn gegaan, maar niet vergeten moet worden dat deze grafiek op vrijdag is gemaakt, in de cijfers ontbreekt dus nog een handelsdag, een expiratiedag bovendien!

Philips (Medical)- Conclusie

De kernvraag is dus: is de transformatie van Philips voltooid en leidt dat tot een nieuw, hoger groeipad voor de onderneming en dus haar winstgevendheid? Als dat wel zo is, dan is het technische koopsignaal op de korte termijn een reden om nu in te stappen en wel voor de langere termijn. Is er een risico? Ja, er zijn veel risico’s aan deze belegging verbonden. Naast de gewone marktrisico’s die voor elke aandelenbelegging gelden is het ook maar de vraag of het management van Philips, dat 10 jaar lang een zwalkend beleid gevoerd heeft, nu ineens wel instaat is om een stabiel groeipad in te slaan. Maar daar kan de huidige bestuursvoorzitter van het bedrijf het voordeel van de twijfel krijgen wat ons betreft, want dit heroriëntatieproces is natuurlijk niet dit jaar pas ingezet, de onderneming is al enkele jaren op dit pad bezig. Het verschil is echter dat de andere niet tot de kern behorende onderdelen dit jaar eindelijk feitelijk op afstand gezet zijn.

Wij hebben de aandelen in elk geval in onze lange termijn defensieve portefeuilles aangekocht. Het past ook in portefeuilles die op technologie gericht zijn.

En voor de liefhebber, volgende week zullen wij nog even aandacht besteden aan een Memory Coupon Lening van BNP op Philips.

Den Haag, 16 december 2016

Gijsbrecht K. van Dommelen

Vladeracken VermogensbeheerDe handelsnaam van Vladeracken BV. Een vermogensbeheerder met een vergunning in Nederland.

Copyright Vladeracken

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.

Plaats een Reactie

Meepraten?Draag gerust bij!