Prosegur: veiligheid en bescherming, continue groei

(publicatiedatum 23 mei 2017)

Inleiding

Naast een aantal kwantitatieve modellen hanteren wij bij de selectie van aandelen voor onze cliënten ook een fundamenteel model. Dit model, ons Prijs<Waarde Model, is een model waarin aanzienlijk minder gehandeld wordt, en aandelen gekozen worden die voor de lange termijn in een portefeuille worden opgenomen. Het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken in 2017 tot en met 12 mei 2017 bedroeg dit jaar 14,8% netto. Hierbij zijn sommige aandelen te duur geworden en dat betekent, dat wij op zoek moeten naar goedkopere alternatieven. Vandaag behandelen wij daarom het Spaanse Prosegur.

![]()

Prosegur Compania de Seguridad SA

Prosegur is in 1976 begonnen in Spanje als geldtransporteur. Vanuit deze basis heeft het bedrijf daarna jarenlang actief aan een indrukwekkende expansie gewerkt, zowel in termen van markten (landen) als in termen van diensten. Tegenwoordig is het bedrijf actief in vele landen waaronder Spanje, Portugal, Frankrijk, Brazilië, Zuid Afrika en China en heeft het haar activiteiten in drie divisies ondergebracht:

1. Bewaking; hier gaat het om bewaking van huizen, kantoren en andere “objecten”; u moet dan bijvoorbeeld denken aan de alarminstallatie in huis die in de gaten gehouden wordt door een extern bewakingsbedrijf;

2. Beveiliging; dit is de divisie waarin personen en goederen worden beveiligd. Dat kan zijn met behulp van persoonlijke bewakers, maar ook met behulp van technologie; het gaat hier steeds om maatwerk, toegespitst op de vraag van de te beschermen klant of het object dat een klant beveiligd wil zien;

3. Prosegur Cash; dit is de divisie waar het oorspronkelijk mee begonnen is, die van het geld- en waardetransport;

Een recent onderdeel van dit geheel is het speelveld van de cybersecurity waar het bedrijf in 2014 mee is begonnen. Zij lopen daarmee niet voorop, maar het is wel een logische stap in het gehele concept van de onderneming.

Concurrentie

Er zijn in de wereld meer bedrijven op dit terrein actief. Bekend, ook in Nederland, op het gebied van waardetransporten is het Amerikaanse Western Union. Dit bedrijf is ruim twee keer zo groot als Prosegur. Maar meestal zijn bedrijven meer gespecialiseerd dan Prosegur. Zo kennen wij op het gebied van cybersecurity in Nederland Fox IT, dat in 2015 door een Brits bedrijf werd gekocht. De markt voor cybersecurity groeit momenteel veel harder dan die van het waardetransport. En omdat Prosegur in de afgelopen jaren een steeds zwaarder gefinancierde balans (zie verder in dit stuk) heeft opgebouwd werd in 2016 besloten om de waardetransportdochter te verzelfstandigen.

Prosegur Cash

Op 17 maart 2017 is Prosegur Cash SA op de beurs van Madrid geïntroduceerd. De aandelen die werden geplaatst waren vrijwel geheel afkomstig van Prosegur. Wij beleggen nooit in aandelen die net naar de beurs zijn gegaan. Van de goede emissies krijgen beleggers op hun inschrijving over het algemeen maar een zeer beperkte toewijzing. De winst die men dan maakt als men snel verkoopt weegt niet op tegen de verliezen die gemaakt worden op emissies die minder goed zijn en waar de belegger meestal juist een volledige toewijzing krijgt. Onze ervaring is, dat de handel in aandelen van net geïntroduceerde bedrijven de eerste zes maanden van een heel andere aard is dan wanneer een beursnotering al langer dan een half jaar bestaat. Dat heeft te maken met het feit dat nieuwe introducties minstens zes maanden nodig hebben om in handen van eindbeleggers te komen. Tot die tijd is de handel meestal het speelveld van de korte termijn belegger, die daarbij ook nog eens te maken heeft met de begeleidende banken. Die laatste groep heeft veelal de verplichting om in de eerste maanden nar introductie voor koersondersteuning te zorgen. Er zijn dan krachten aan het werk die niets te maken hebben met de feitelijke waarde van een onderneming. Reden om daar niet aan mee te doen wat ons betreft en wij gaan dan ook in dit stuk niet in op deze verzelfstandigde dochter.

Opbrengst en kosten van de beursintroductie

Maar voor het moederbedrijf, waar wij het in dit artikel wel over hebben, is de betekenis van deze beursgang van haar dochter van groot belang. Ten eerste kost deze beursintroductie circa € 40 miljoen. Als u bedenkt dat Prosegur in 2016 ruim € 274 miljoen bruto winst maakte (dus voor belastingen), dan moge duidelijk zijn dat een kostenpost van € 40 miljoen een flinke slok op een borrel is voor dit bedrijf. Maar veel belangrijker nog (dit is immers slechts een eenmalige kostenpost), is het feit dat Prosegur door de beursintroductie van haar dochter haar schuldpositie met € 695 miljoen zag verbeteren. De totale schuldpositie was eind 2016 opgelopen tot € 2,9 miljard. Een daling van de netto schuld met bijna € 700 miljoen drukt de kosten en maakt de onderneming aanzienlijk veiliger als belegging.

Bedoeling van de beursintroductie

Het lijkt er op dat het bedrijf haar focus wil verleggen naar de andere twee dochters. De nadruk komt dan meer te liggen op de technologische basis van de onderneming. Camerabewaking, gebruik van drones, cybersecurity, dat zijn allemaal takken van sport die harder groeien en meer en meer op de voorgrond treden nu criminele hackers steeds actiever worden. Bovendien groeide de winst van de onderneming al enkele jaren niet meer en stonden de resultaten in 2016 zelfs flink onder druk. Het bedrijf heeft daarom in 2016 besloten om de focus te verleggen en daarbij middelen vrij te spelen voor een meer agressieve acquisitie- en groeistrategie in de andere twee dochters. De grote schuld van het bedrijf is pas eind 2016 opgebouwd toen een grote obligatielening in de markt gezet werd. Hier is duidelijke gebruik gemaakt van de lage rente van dit moment. De totale schuld op de balans liep in 2016 op van € 2,1 miljard aan het begin van haar naar € 2,9 miljard eind december 2016. Maar tegelijkertijd groeide de kaspositie met € 508 miljoen tot € 825 miljoen eind 2016. Daar komt dit jaar dan nog eens de emissieopbrengst van bij € 700 miljoen bij. De oorlogskas is daarmee prima gevuld.

Balanspositie

Bij het bekendmaken van de kwartaalcijfers is geen balanspositie gepubliceerd. Wij moeten ons daarom baseren op de goedgekeurde jaarrekening over 2016. Het jaarverslag 2016 is nog niet gepubliceerd, een punt van kritiek, dat samenhangt met de gebrekkige wijze van communicatie van de onderneming richting haar aandeelhouders; wij zien dit als duidelijke negatief punt en snappen ook niet waarom de jaarrekening wel en het jaarverslag niet is gepubliceerd. In dit geval is het jaarverslag zelfs belangrijk, want er zijn toch wel wat vragen te stellen bij de jaarrekening die juist in een jaarverslag worden toegelicht, zoals waarom de beursgang, waarom is in december nog een grote lening uitgegeven en waarom is de kaspositie nu zo groot?

Op 31 december 2016 bedroeg de totale geconsolideerde balans van Prosegur € 3,6 miljard (ter vergelijking, enkele maanden geleden publiceerden wij een artikel over Philips, daar was de balanspositie ruim € 30 miljard). Op de balans prijkt een eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van € 751,5 miljoen, kort vreemd vermogen van € 1,3 miljard en lang vreemd vermogen van € 1,6 miljard. De beursgang van Prosegur Cash vermindert de post kort vreemd vermogen nog eens met bijna € 700 miljoen.

In totaal is een belang van 27,5% in Prosegur Cash SA op de beurs geplaatst. Dat was 2,5% meer dan oorspronkelijk gepland en tekent het succes van de emissie. De aandelen werden geplaatst tegen € 2,00 per stuk en noteren momenteel € 2,24 per stuk. Er staan in totaal 1,5 miljard aandelen uit waarvan de moeder er nu dus nog 1,0875 miljard in handen heeft. Tegen € 2,24 vertegenwoordigt dat een waarde van € 2,4 miljard ofwel bijna € 3,95 per aandeel van de moeder. Voor de rest van het moederbedrijf wordt daarmee nog maar € 1,65 betaalt. Dat maakt de moeder erg goedkoop!

Acquisitiestrategie

Dat het bedrijf actief is met het kopen van kleinere concurrenten en dienstverleners blijkt wel uit de post Goodwill op de balans. Die is met € 528 miljoen eind 2016 stevig (€ 494 miljoen eind 2015). Daarbij is 2016 een relatief rustig jaar geweest. Er werden in totaal 6 ondernemingen ingelijfd met een goodwill van in totaal € 11,1 miljoen. De overige € 23 miljoen, waarmee de post goodwill is gegroeid, komt uit de opwaardering van bestaande activiteiten via impairment toetsing waarbij gekeken wordt naar de groeipotentie van de verschillende dochters gebaseerd op begrotingen en daarin geprojecteerde groei van die dochters. Dit is een vrij ongrijpbaar verhaal, ook al wordt dit door de externe accountant getoetst en dus niet helemaal uit de lucht gegrepen zou moeten zijn. Maar wat ons betreft lijkt dit wel een beetje op creatief boekhouden. Ook hier kant het jaarverslag misschien wat meer licht op schijnen.

Resultaten

Het bedrijf is winstgevend en is dat ook in de crisisjaren van 2008 – 2012 gebleven. Wij hebben cijfers vastgelegd van het bedrijf sinds 2004 en in die periode is er geen enkel verlieslatend jaar geweest. In tabel 1 hebben wij enkele kerncijfers opgenomen over de afgelopen 10 jaar.

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 3mnd | |

| Omzet (in € miljarden) |

2,0 | 2,2 | 2,6 | 2,8 | 3,6 | 3,7 | 3,9 | 4,0 | 3,9 | 1,1 |

| Netto winst (in € miljoen) |

127 | 149 | 161 | 167 | 172 | 156 | 159 | 183 | 134 | 40 |

Tabel 1.

Wat dit laat zien is, dat de groei van de onderneming vanaf 2013 vrijwel tot stilstand is gekomen. De winstgevendheid liep in 2015 nog wel op maar zakte vervolgens in 2016 duidelijk in. Het bedrijf wijdt dit zelf grotendeels aan valutaresultaten en aan specifieke problemen in Brazilië. Het bedrijf is nauwelijks actief in de VS, maar juist wel in landen waarvan de valuta-eenheid t.o.v. de € in de periode tot en met 2016 flink is gedaald. Een sterke € is dus in het nadeel van Prosegur. Maar de achterblijvende winstgevendheid is al eerder ontstaan, want de winst is sinds 2010 niet wezenlijk meer gegroeid, alle reden derhalve om in te grijpen en dat is dan ook in de tweede helft van 2016 gebeurd. De cijfers over het eerste kwartaal van 2017 beloven dan ook veel goeds. Analisten verwachten dat de netto winst dit jaar voor het eerst boven € 200 miljoen gaat uitkomen.

Een van de rapporten die wij hebben geraadpleegd maakte overigens wel melding van het feit dat de onderneming vrijwel altijd met lagere cijfers komt aanzetten dan analisten vooraf hadden verwacht. Dat is een duidelijk minpunt. Er zijn ondernemingen die de taxerende analisten veel beter begeleiden waardoor er zelden tegenvallers worden gepubliceerd. Prosegur heeft hier duidelijk nog een weg te gaan.

Gemeten naar het geïnvesteerde (eigen) vermogen per ultimo 2016 is er dat jaar een rentabiliteit op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken behaald van 10,9%. Dat is onvoldoende voor een onderneming, maar niet als bedacht wordt dat 2016 een relatief moeilijk jaar was. In tabel 2 hebben wij ontwikkeling van de rentabiliteit op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken, zoals wij dat berekenen aan de hand van de netto winst per aandeel gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel, opgenomen over de afgelopen jaren.

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018T | |

| REV * |

25,7% | 25,5% | 23,2% | 21,1% | 19,4% | 15,9% | 14,2% | 15,0% | 10,9% | 14,9% | 15,2% |

Tabel 2.

* De basis van onze analyse is de Rentabiliteit van het Eigen VermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken.

Copyright Vladeracken en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Immers, een onderneming publiceert een netto eindcijfer en daarin kunnen ook eenmalige zaken zitten die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen.

Dit zijn geen slechte cijfers, maar zij laten wel een daling van de winstgevendheid zien sinds 2012. Het lijkt er op dat de onderneming “laat cyclisch” is. Toen de rest van de wereld na de recessie van 2012 weer uit het dal begon te klimmen, ging het hier juist fout. Maar als men analisten en hun taxaties moet geloven, dan is het lek inmiddels boven water en zou de groei van de onderneming door de genomen maatregelen weer op orde moeten komen.

Onze eerste eis binnen ons fundamentele waardemodel is een REV van 12% en dat wordt hier dus elk jaar behalve in 2016 gehaald. Voor 2017 en 2018 voorzien analisten weer goede jaren met een REV die dan weer op 14,9% resp. 15,2% zou moeten uitkomen (bij een geschatte winst per aandeel van € 0,34 voor 2017 en € 0,39 voor 2018).

In tabel 3 hebben wij de cijfers per aandeel opgenomen, waarbij de consensus taxaties voor 2017 en 2018 zijn meegenomen, zoals wij die hebben genoteerd. Bovenin treft u de Winst per Aandeel en daaronder het Dividend per Aandeel.

| In € | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017T | 2018T |

| WpA | 0,21 | 0,25 | 0,27 | 0,29 | 0,30 | 0,27 | 0,27 | 0,31 | 0,22 | 0,34 | 0,39 |

| DpA | 0,08 | 0,09 | 0,10 | 0,10 | 0,11 | 0,11 | 0,13 | 0,21 | 0,11 | 0,12 | 0,14 |

Tabel 3.

Het relatief hoge dividend in 2015 hangt samen met een eenmalige extra uitkering van 0,10 per aandeel. Men is in die fase iets te voortvarend geweest met het uitkeren van dividend, want men moest terug naar een gematigder groeipad in 2016. Maar verder is het dividendbeleid keurig stabiel. Op een koers van € 5,6 betekent dit een dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken van 2,0%. Dat is niet hoog. Tegenwoordig is een dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken van 3% tot 6% bij veel andere aandelen te vinden. Maar een onderneming, die een relatief klein deel van haar winst uitkeert en de rest investeert in de groei van de onderneming, is wat ons betreft te verkiezen boven een onderneming, die weliswaar een hoog dividend uitkeert maar daarvoor wel haar investeringsprogramma moet inperken omdat het anders niet aan de dividendbehoefte van haar aandeelhouders kan voldoen.

De winst per aandeel van € 0,22 uit 2016 is te laag. Maar als analisten gelijk krijgen met hun inschattingen (die bij dit bedrijf al heel lang vaak te optimistisch zijn gebleken), dan ligt er weer een groeiversnelling in het verschiet.

Eigen vermogen

Onze tweede eis in ons waardemodel is, dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel met ten minste 10% per jaar moet groeien. De historische groei is 10,0% per jaar, precies onze doelstelling. De pay-out ratio ligt de laatste paar jaar met ongeveer 50% iets hoger dan hij enkele jaren geleden was (toen werd vrij consequent ongeveer 35% van de winst uitgekeerd). Wij gaan er vanuit dat het bedrijf weer terug zal keren naar het oude percentage van 35% en dan voldoet de onderneming ook aan dit tweede criterium. Op basis hiervan zal het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel in de komende jaren 8,8% per jaar groeien. Dat is eigenlijk te weinig.

Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel bedroeg eind 2016 overigens € 1,25. Als de koers dus nooit meer stijgt, dan moet u met het hierboven genoemde groeipercentage van 8,8% ongeveer 18 jaar wachten, alvorens de boekwaarde van het aandeel op het niveau van uw investering uitkomt. Bij TKH rekenden wij u in 2015 een periode van 14 jaar voor en bij Nokian was dat 21 jaar. Ondertussen ontvangt u overigens wel een dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken van 2,0%, maar dat is niet altijd even stabiel. Inclusief dividend, is de terugverdientijd bijna 14,7 jaar.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De KW op basis van de geschatte winst voor 2017 bedraagt 16,5 (per 19 mei). Maar de (over 5 jaar) gemiddelde koers-winstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2005 is verhandeld bedraagt 14,8. Bij andere bedrijven, die wij eerder hebben besproken zoals Aalberts en TKH ligt dit cijfer op respectievelijk 13,4 en 14,2.

Afgaande op de verwachte en historische groei van de onderneming van 9,1% en de historische KW-verhouding van 14,8 kan een doelkoers voor over 5 jaar worden berekend van € 7,76. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 3,69 voor 2017 (voor 2018 ligt de grens op € 4,29). Maar dat houdt geen rekening met de versnelling in het groeipad als gevolg van de sterk verbeterde balanspositie en de verzelfstandiging van de waardetransporttak. De groei in het eerste kwartaal ligt in elk geval aanzienlijk hoger dan de historische groei van 9,1% per jaar. Neemt men een groeivoet van 12% per jaar en een hogere KW-verhouding (de gemiddelde KW was in de jaren vóór 2013 ruim 16), dan is de doelkoers € 9,89 per aandeel met een koopgrens van € 4,71 voor 2017 € 5,46 voor 2018. De koopgrens wordt overigens berekend door de toekomstige waarde met een beoogde groeivoet van 16% naar nu te verdisconteren.

Familiebedrijf

Een belangrijk pluspunt in dit verhaal is de eigendomsstructuur. Mevrouw Helena Irene Revoredo Delvecchio bezit 50,1% van de onderneming. Daarnaast bezit mevrouw Mirta Maria Giesso Cazenave nog eens 5,64% van de onderneming (zij is de weduwe van de voormalige financiële man van het bedrijf). Drie grote beleggingsfondsen bezitten samen ook nog eens 14,18% van de onderneming. Deze drie zullen ongetwijfeld wel ingaan op een openbaar bod, maar zonder mevrouw Delvecchio gebeurt er helemaal niets. Zij is de weduwe van de oprichter van de onderneming, de heer Herberto Gut, die de onderneming in 1976 heeft opgericht, maar die in 1987 in een auto-ongeluk om het leven kwam. Haar zoon, Christian Gut, is de CEO van de onderneming en haar dochter, Chantal Gut, zit in de raad van commissarissen van de onderneming, waar mevrouw Delvecchio voorzitter is. Het gaat hier dus om een echt familiebedrijf. En een stabiele aandeelhouder, zoals een familie waar meerdere generaties bij de onderneming betrokken zijn, kan een groot pluspunt zijn omdat een onderneming dan veel meer de kans krijgt om een stabiele lange termijn strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken na te streven.

Fundamentele conclusie

Met een huidige koers van € 5,61 (19 mei) is het aandeel niet bijzonder goedkoop, maar ook niet erg duur, zeker niet als men de verwachting accepteert, dat de onderneming aan de vooravond van een groeiversnelling staat. Feit is wel dat de onderneming, ondanks de moeilijke omstandigheden van de afgelopen jaren aan al onze fundamentele criteria voldoet.

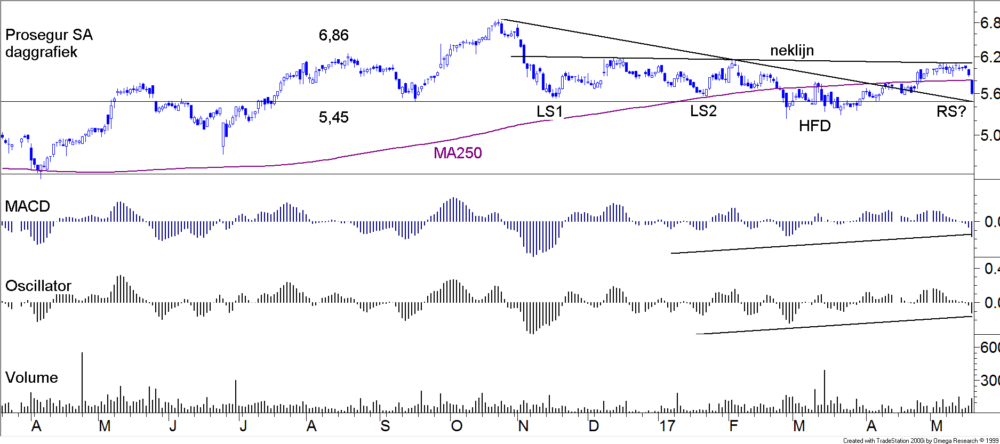

Technische positie – de lange termijn

Figuur 2.

De tegenvallende resultaten in 2016 zijn in dat jaar al afgestraft. In oktober 2016, toen er tot dan toe nog geen vuiltje aan de lucht leek, bereikte de koers een hoogste stand van € 6,86. Maar binnen drie weken daalde de koers tot € 5,76, toen duidelijk werd dat de resultaten duidelijk lager zouden uitkomen dan het wel goede jaar 2015. Daarna heeft de koers maandenlang in een zijwaartse trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken bewogen met een uiteindelijk dieptepunt op € 5,23 begin maart 2017. Daarna is de koers weliswaar terug omhoog gegaan tot € 6,08 eind vorige week. Bedenk daarbij wel dat de Spaanse beurs in die fase een hele mooie rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken heeft laten zien. Maar met het intrede van de algemene malaise afgelopen dagen is ook de koers van dit aandeel flink onderuit gegaan met een voorlopig dieptepunt van € 5,60 op 18 mei.

Kijkt u echter naar het lange termijn beeld in figuur 2, dan ziet u op € 5,45 een sterke steunlijn liggen, die samenvalt met twee toppen in 2014 en 2015 en de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken van maart 2017. Bovendien is de koers in april door de kortere termijn dalende trendlijn omhoog gebroken en divergeren de indicatoren onder de koersgrafiek positief. En ten slotte is de omzet in de afgelopen dagen niet toegenomen ondanks een toch stevige koersdaling. Technisch bezien is het te vroeg om nu al in te stappen. Er is een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken begonnen, de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk. Copyright Vladeracken daalt en ligt nog ruim boven de 0-lijn, dus dit beeld kan nog enigszins verzwakken. Op grond van figuur 2 is het daarmee nog te vroeg om in te stappen.

Technische positie – de korte termijn

Maar kijkt u nu eens naar het korte termijn beeld, de daggrafiek in figuur 3. In de figuur ziet u dezelfde steun- en weerstandslijnen getekend, die u ook in figuur 2 aantreft. Daarnaast hebben wij de dalende trendlijn ingetekend die op de top uit 2016 is begonnen. Maar nu ziet u in de figuur ook een horizontale weerstandslijn getekend gemarkeerd als “neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken”. Deze lijn loopt vrijwel horizontaal en ligt op het niveau van de laatste korte termijn top van € 6,08. Links onder de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken ziet u twee bodems gemarkeerd met LS1 en LS2. Dit zijn respectievelijk de Linker Schouders 1 en 2 van een patroon dat meer en meer begint te lijken op een kopschouderbodem in ontwikkeling. De kop, HFD, ligt op een koers van € 5,23. De omzetverhoudingen, onderin de figuur, kloppen met dit patroon. Het is alleen niet af, want er ontbreken nog een Rechter Schouder en een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog door de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken. Maar als de koers in de komende weken rond € 5,45 een bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken zet, dan is het goed mogelijk dat zich hier een krachtig bodempatroon ontwikkelt van waaruit de koers kan oplopen tot minimaal naar de oude top op € 6,86.

Figuur 3.

De technische conclusie is helder, het is te vroeg om in te stappen, maar als de koers daalt tot circa € 5,45 bij lage omzetten, dan zou dat wel eens een heel mooi instapmoment kunnen opleveren.

Conclusie

Prosegur SA voldoet aan onze fundamentele lange termijn criteria en is daarmee een goede kandidaat voor onze Prijs<Waarde StrategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken. Maar het technische beeld stelt dat beleggers nog even geduld moeten hebben. Onder € 5,45, zeker als indicatoren dan positief gaan divergeren, is het aandeel koopwaardig. Er is nu een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken aan de gang. Die biedt ons de kans om te wachten op de publicatie van het jaarverslag en een lagere instapkoers.

Den Haag, 23 mei 2017

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.

Plaats een Reactie

Meepraten?Draag gerust bij!