Rickmers Holding AG; opnieuw een ‘ratingdowngrade’

(publicatiedatum: 18 november 2016)

Inleiding

Met enige regelmaat houden wij de ontwikkelingen bij het Duitse Rickmers Holding AG bij. Dat heeft een reden, sommige van onze cliënten zijn al enkele jaren houders van een obligatielening van Rickmers. Al in de zomer van 2013 hebben wij een tweetal artikelen gepubliceerd over het bedrijf en de bewuste obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. Nadien zijn wij er nog verschillende keren op teruggekomen, voor het laatst op 26 september. Maar op 15 november 2016 dook de koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken opnieuw omlaag, ditmaal naar aanleiding van een persbericht van Rickmers zelf. Reden te over om nog even bij het bedrijf en de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken stil te staan.

De Rickmers Groep en dochter Rickmers Trust Maritime

In het artikel van 26 september maakten wij melding van een financiële reorganisatie bij een dochter van Rickmers, Rickmers Trust Maritime Ltd, een bedrijf dat de Duitse moedermaatschappij enkele jaren geleden heeft opgericht en naar de beurs van Singapore heeft gebracht om daarin 16 containerschepen onder te brengen. Deze dochtermaatschappij was bedoeld voor de financiering van deze schepen, de moeder bleef het management van de schepen uitvoeren. De moeder heeft en had een kapitaalbelang in deze maatschappij van 34,2%. Met nadruk zeggen wij ‘heeft’ want dit heeft consequenties voor de weerslag van de herfinanciering van deze dochter op de balans van Rickmers zelf, zoals wij opmaken uit het persbericht van 15 november en waar wij hieronder verder zullen uitweiden.

De herfinanciering van de dochter is inmiddels afgerond. Rickmers heeft zich daarbij ook genoodzaakt gezien om de beheeractiviteiten van deze dochter te verkopen. Het gevolg is dat voor de moeder het risico van de dochter nu volledig beperkt is tot het kapitaalbelang dat zij in de dochter heeft en dat, zoals gezegd, ná de herfinanciering nog steeds 34,2% bedraagt. Het goede nieuws daarin is dat de schuld van deze dochter grotendeels is omgezet in eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken en dat daarmee het risico van de dochter zelf aanzienlijk is verminderd. Het slechte nieuws is dat de moeder zelf ook een stuk van haar vordering op de dochter heeft moeten omzetten in aandelenkapitaal en dat de moeder als gevolg daarvan opnieuw een afschrijving op de waarde van haar eigen bezittingen heeft moeten doen. Het is dus niet zo, in tegenstelling tot wat wij eerder schreven, dat het belang van de moeder tot 8,55% is verwaterd.

Consequenties van de deconsolidatie van dochter Rickmers Maritime

In oktober heeft Rickmers aangekondigd, dat haar resterende belang in Rickmers Maritime wordt gedeconsolideerd en dat dit belang nu uitsluitend nog als belegging tegen marktwaarde zal worden gewaardeerd. De facto betekent dit een vermindering van de zekerheden, die de obligatiehouders van Rickmers zelf hebben, omdat hiermee de 16 schepen die in Rickmers Maritime zijn ondergebracht buiten bereik komen van de obligatiehouders. Dat is geen goede ontwikkeling ware het niet dat deze schepen al geen waarde meer vertegenwoordigden voor de obligatiehouders. Immers, anders zou de reorganisatie van deze voormalige dochter niet nodig geweest zijn. Het betekent wel dat Rickmers verlost is van verdere problemen bij deze dochter. En dat is juist positief. Rickmers heeft aangegeven dat deze deconsolidatie een goede stap is die de onderneming helpt in haar onderhandelingen met het bankensyndicaat, dat Rickmers momenteel financiert.

Persbericht van Rickmers van 11 november 2016

Op 11 november 2016 publiceerde Rickmers vervolgens haar derde kwartaalcijfers. En die waren niet goed. De totale omzet van het bedrijf over de eerste negen maanden daalde ten opzichte van het 2015 met 15% tot € 373,6 miljoen. Het operationele resultaat daalde zelfs nog harder, met 31,1% tot € 136,8 miljoen (was € 198,5 miljoen in 2015). De oorzaak van deze flinke daling van omzet en winst zit in de almaar dalende tarieven voor het zeevervoer van containers in de wereld. Rickmers heeft weliswaar langlopende contracten, maar het ontkomt niet aan de prijsdruk wanneer contracten worden vernieuwd. Bovendien heeft de onderneming, als onderdeel van haar eigen herfinancieringprogramma, in augustus wederom de contracten voor de verhuur van drie van haar eigen schepen opengebroken. Daarbij zijn de contracten met een flink aantal jaren verlengd, maar wel tegen lagere tarieven. Wel is de onderneming er in geslaagd om tegelijkertijd een ‘sale-and-lease-back’-constructie voor deze schepen op te zetten waarbij de financiering is verlengd met vijf jaar (met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken op verlenging met nog eens 4 jaar), terwijl de terugkoopprijs van de schepen over vijf jaar is gefixeerd (dit laatste hoeft overigens niet per se positief te zijn). Daarmee wordt opnieuw een stap gezet in de voorwaarden die de banken twee jaar geleden hebben gesteld aan de bancaire kredietfaciliteiten die de onderneming ter beschikking staan.

Afschrijvingen op de eigen vloot

Ook in het derde kwartaal is weer een forse afschrijving op de waarde van de eigen vloot geboekt. Ditmaal is € 66,7 miljoen afgeschreven waarmee het totaal voor 2016 op € 190,7 miljoen komt. Ongetwijfeld is deze nieuwe afschrijving ingegeven door de herfinanciering van de dochter in Singapore, maar dat is deels gissen want deze reorganisatie heeft plaatsgevonden rond het einde van het derde kwartaal cq het begin van het vierde. Met deze afschrijvingen is het netto resultaat voor 2016 na negen maanden uitgekomen op € 198,7 miljoen negatief. En ook al is dat een flink verlies, deze laatste twee cijfers zijn gezamenlijk het positieve in dit verhaal, want dit betekent dat de kaspositie van de onderneming in ieder geval door de verliezen niet dramatisch verslechterd hoeft te zijn. Immers, vrijwel het gehele verlies is toe te schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken aan de afschrijvingen en daar staat geen netto cash-outflow tegenover. Opvallend is ook dat de omzet- en resultaatdaling vrijwel geheel op het conto van de eigen vloot is te herleiden en ook dat bevestigt dat de afschrijvingen op de eigen vloot verantwoordelijk zijn voor het leeuwendeel van het verlies.

Rickmers Groep; de resultaten per 30 september 2016

In de tabel hieronder hebben wij de resultaten over de eerste drie maanden voor u samengevat en ter vergelijking ook de oudere resultaten van voorgaande jaren meegenomen.

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 t/m 30/9 | |

| Omzet | € 574 m/m | € 618 m/m | € 579 m/m | € 545 m/m | € 587 m/m | € 374 m/m |

| Netto Winst | € 14 m/m | € 23 m/m | € 1,5 m/m | € 2 m/m | € 136 m/m verlies | € 199 m/m verlies |

| Netto kasstroom | € 159 m/m | € 110 m/m | € 73 m/m | € 144 m/m | € 153 m/m negatief | € ?? m/m negatief |

Tabel 1. Alle cijfers in miljoenen €.

Rickmers publiceert geen kwartaalberichten en in het persbericht van 11 november wordt niets gezegd over de kasstroom van de onderneming. Per 30 juni was die € 38 miljoen negatief, afgaande op het resultaat in het derde kwartaal moet verondersteld worden dat de kasstroom verder verslechterd is tot tussen de € 45 en € 50 miljoen negatief. Op 30 juni 2016 bedroeg het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de maatschappij nog € 410 miljoen, dat is dan nu teruggevallen tot € 343 miljoen. Het balanstotaal was op 30 juni € 2,4 miljard, maar dat zal met de deconsolidatie van Rickmers Maritime ook flink lager zijn geworden. Voor de obligatiehouders hoeft de situatie daarmee nog niet verkeerd te zijn, maar de situatie is er in ieder geval niet beter op geworden in het voorbije kwartaal.

Persbericht van 15 november 2016

En dat werd op 15 november bevestigd door CreditReform, het Duitse ratingagentschap dat ook Rickmers volgt. Die heeft op 15 november de rating voor de onderneming verlaagd van CCC naar CC met een negatieve ‘outlook’. Daarbij wordt niet zozeer de situatie van de onderneming zelf als argument gebruikt, maar de voortgaande zwakke marktomstandigheden. De wereldhandel groeit maar matig en de overcapaciteit in de zeecontainervaart blijft daarmee een probleem. Rickmers heeft zelf aangegeven dat zij opnieuw met het bankensyndicaat in onderhandeling zijn gegaan om te zien hoe de financiële situatie van de onderneming kan worden verbeterd in het licht van de huidige zwakke marktomstandigheden. Dat klinkt allemaal prachtig, maar het is in feite een stap die uit nood wordt geboren. Rickmers moet in de huidige markt haar balans verder verkleinen wil zij niet ten onder gaan.

Reeds bestaande voorwaarden van de banken

De banken hebben de uitstaande financiering destijds verlengd onder een aantal voorwaarden, Op de eerste plaats moest Rickmers er voor zorgen dat de gemiddelde looptijd van de financiering van de eigen vloot zou worden verlengd met een significant aantal jaren. Op dit gebied werd enige tijd geleden een eerste stap gezet met de herfinanciering van in totaal US$ 520 miljoen aan kredieten op de eigen vloot waarbij de looptijd werd verlengd tot in 2020 en 2021. De herfinanciering van Rickmers Trust Maritime en de ‘sale-and-lease-back’ van drie eigen grote containerschepen zijn stappen in de goede, door de banken gewenste richting.

Een tweede voorwaarde is het versterken van het achtergestelde cq eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de onderneming. De onderneming is om die reden omgezet in een vennootschap die geschikt is om een beursgang mogelijk te maken. Maar die beursgang is begin dit jaar vooralsnog uitgesteld. Daar zal dus een andere oplossing gevonden moeten worden. Rickmers heeft aangekondigd dat zij op meerdere fronten druk bezig is om de financiële positie van de onderneming op orde te krijgen met het oog op de naderende aflossingsdata in 2018. Want voor Rickmers zijn de aflossing in juni 2018 van de obligatielening, waar wij het hier over hebben (ter grootte van € 275 miljoen plus rente) en de aflossing of verlenging vlak daarna van een uitstaand bankkrediet van US$ 870 miljoen de twee grote pijnpunten, waar de onderneming een oplossing voor moet bedenken.

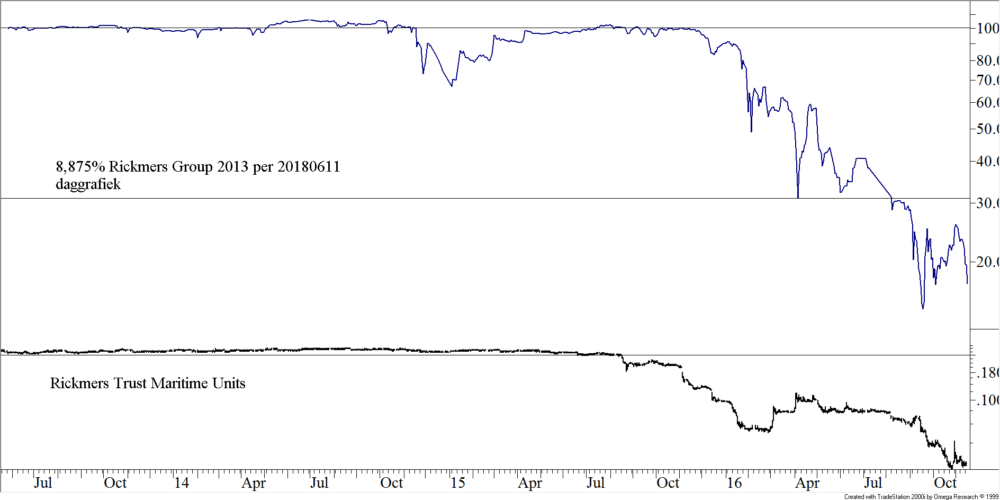

Technische positie van de 8,875% Rickmers-obligatie uit 2013 per 11 juni 2018

De ISIN-code van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken is DE000A1TNA39. De onderneming heeft medio juni van dit jaar keurig op tijd de couponbetaling voldaan van 8,875%. In die zin is er nog niets aan de hand.

Figuur 1.

Nadat de herstructurering van de dochter in Singapore werd aangekondigd leek zich een bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken in de koers af te tekenen. De koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken fluctueerde een paar keer tussen 16,55% en 25,5% heen en weer. Maar met de downgrade door Creditreform is aan deze positieve ontwikkeling voorlopig een einde gekomen. De koers is in twee dagen tijd teruggezakt naar een nieuw dieptepunt op donderdagmiddag 17 november van 16,2%. Voor bijkopen bestaat geen enkel argument in dit plaatje, daartoe moet eerst de grens van 25,5% aan de bovenkant worden gebroken (en vergeet niet dat u de sinds juni van dit jaar weer opbouwende rente moet bijbetalen, rente die pas wordt uitgekeerd in juni 2017, met alle risico’s van dien). Maar of dit nu reden moet zijn om alsnog het verlies te nemen, feit is natuurlijk dat het grootste deel van het koersverlies inmiddels is geleden.

Risico’s

Samengevat zitten de risico’s van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in het type markt waarin de Rickmers Groep opereert en de naderende aflosdatum van twee grote posten in de financiering van de onderneming. Als de brandstofprijzen flink stijgen en de vrachttarieven verder dalen, dan ontstaat een negatief hefboomeffect. Het bedrijf kan daaraan te gronde gaan. Maar afgaande op de ontwikkelingen bij de onderneming in de afgelopen jaren is dit een risico waar de onderneming prima mee om weet te gaan. Veel lastiger is de naderende aflossingsverplichting in 2018. En daar zal de onderneming nog een aantal belangrijke hordes voor moeten nemen. De herfinanciering van Rickmers Trust Maritime is een belangrijke stap. De verlenging van de contracten op drie eigen grote schepen is ook een goede stap. Het wachten blijft daarmee op nieuws aan het front van de onderhandelingen met haar banken. Rickmers heeft nog steeds de tijd.

Conclusies voor beleggers

Met de ontwikkelingen in de afgelopen twee maanden is onze conclusie ongewijzigd gebleven. Verkopen in dit stadium heeft weinig zin. Wie de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in portefeuille heeft, heeft al twee keer een couponbetaling van 8,875% ontvangen, maar daarmee is de investering nog niet terugverdiend. Het neerwaartse risico is bij een koers van 16% in feite beperkt. Bovendien bestaat er een kans, dat de onderneming uiteindelijk toch slaagt in het herfinancieren van de beursgenoteerde obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. Er is immers nog bijna twee jaar te gaan. Maar voor bijkopen is het te vroeg, dan zal toch echt eerst meer zekerheid verkregen moeten worden. Dat wij dan wellicht een hogere prijs voor de lening moeten betalen nemen wij graag voor lief. Overigens moet er gezien de staat van dienst van de financiële directeur van Rickmers wel rekening gehouden worden met een zogenoemd “debt-for-equity”-aanbod aan obligatiehouders. Wij zien dat niet als negatief, vooral nu de vloot in eigen bezit kleiner is geworden.

Den Haag, 18 november 2016

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.

Plaats een Reactie

Meepraten?Draag gerust bij!