Technische Belegger • Jaargang 23 • Nr 7 • 3 juli 2017

Er is een zeer bijzondere beweging aan de gang op de effectenmarkten. Veel Europese beurzen bewegen zich tegengesteld aan de Amerikaanse beurzen. Op 9 mei van dit jaar zette de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken zijn laatste top. Sindsdien is hij gedaald met 5,7% (slotkoersen van vrijdag). De EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken Index daalde zelfs met 6,1%. Grosso modo mag men dus van het Amsterdamse cijfer uitgaan. De Dow Jones Industrial Index lag afgelopen vrijdag juist 1,4% boven de hoogste koers van 9 mei. In feite is de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken al gedurende 7 weken aan het dalen waartegenover de DJIA dus steeg. Toch wordt er aangenomen dat de Amerikaanse economie zijn hoogtepunt al achter zich heeft liggen, terwijl de economie in Europa nog steeds duidelijk aan het groeien is. Ra, ra wat is hier aan de hand? Hoogstwaarschijnlijk is het de dollar die hier een grote rol in speelt. De dollarprijs voor Euroland daalde sinds 9 mei met 4,8%. Als men de DJIA koers voor dit effect corrigeert dan daalde de DJIA Index met 3,5%.Gecorrigeerd dus voor de dollar verschillen de bewegingen op de aandelenmarkten niet zo veel. Maar waarom daalt de dollar dan? In de pers wordt gesteld, dat dit komt omdat het QE-progamma in Europa op haar einde loopt. Draghi deed daarvoor een aantal dagen geleden een duit in het zakje en afgelopen week daalde de dollar dan ook fors. En het feit dat de € steeg ten opzichte van veel valuta ondersteunt de aanname, dat Draghi hierin een grote rol speelt. Een rentestijging in Europa (ten opzichte van Amerika) zou het gevolg zijn van de afbouw van het Europese QE-programma en de gelijktijdige vertraging in het normaliseringbeleid in de VS nu daar de economie juist stoom verliest. Maar juist in de afgelopen week is het rentepeil in de USA ook sterk gestegen. Het renteverschil tussen de $-zone en de €-zone is inderdaad van essentieel belang voor de waardeverhoudingen tussen de beide valuta-eenheden. Veranderingen in de verwachtingen hieromtrent kunnen tot scherpe koersreacties leiden. Maar toen men in Amerika begon met de afbouw van hun QE programma ultimo 2013 steeg de rente niet (meer). Integendeel hij daalde en ondanks forse fluctuaties in de tussentijd ligt hij nu nog steeds op een lager niveau. Wij zoeken de zwakte van de dollar daarom ook in een structurele politieke en economische zwakte, die Amerika kenmerkt/gaat kenmerken ten opzichte van een zich versterkend Europa. Op dit moment lijkt het, dat de daling van de dollar bedoeld is om de beurzen uit de VS met die van Europa in overeenstemming te brengen, maar dat zal uiteraard niet kunnen blijven duren. Het meest logische is dat de relatieve economische zwakte van Amerika zich uiteindelijk gaat vertalen in een zwakke aandelenmarkt aldaar, die dan hoogstwaarschijnlijk samenvalt met een verder dalende dollar. De conclusie moet dus zijn dat de huidige daling in Europa van de aandelenmarkten voor even valuta gedreven is. En dat zou betekenen, dat de reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken op de aandelenbeurzen slechts van korte duur zal zijn. Maar hier mag de voorzichtige belegger toch niet sterk op bouwen, want iedere daling kan een grotere veroorzaken en hiermede moeten wij op dit moment wel degelijk rekening houden.

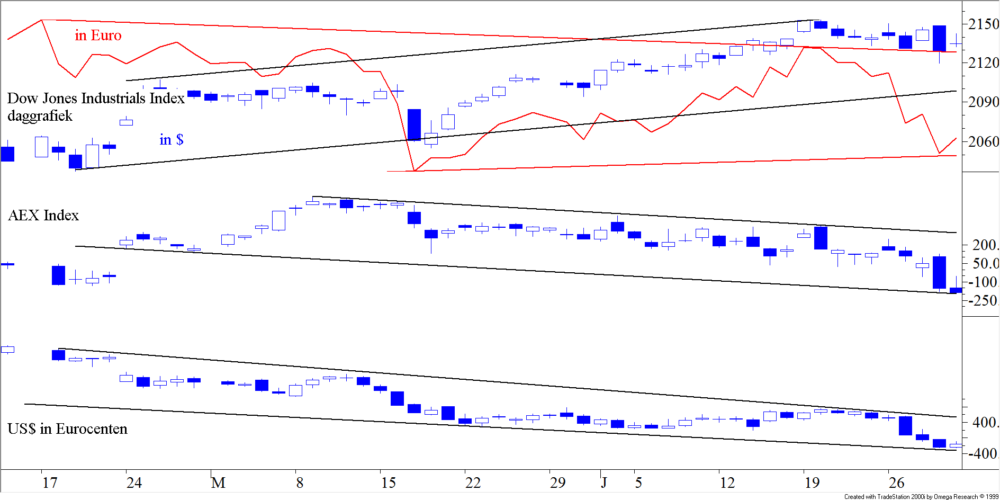

De Vergelijking (fig. 1)

In figuur 1 hebben wij een vergelijking opgenomen tussen het verloop van de Dow Jones Industrial Index, gemeten in US$, diezelfde index gemeten in € (de rode lijn boven door de grafiek heen), de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken en de $ zelf. Ons verhaal begint op 9 mei. De AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken reikte die dag tot een top. De vijf daarop volgende dagen gebeurde er niets met de beide indexen. De dollar begon het al snel moeilijk te krijgen. Daarna volgde de DJIA nog gedurende twee dagen de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken maar toen ging ieder zijn eigen weg. De DJIA Index koos de weg omhoog en de dollar en de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken zochten hun heil in een daling. Deze daling ging redelijk gelijk op. Maar de DJIA in Euro gemeten heeft die daling, zij het in mindere mate, ook gevolgd getuige de rode lijn). Gedurende de laatste twee weken is de DJIA Index ook gaan dalen en hij is nu op weg naar de onderkant van het oplopende kanaal. De AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken is daar al aangekomen. Vandaag of morgen zal hier een reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken volgen, die het koersniveau weer iets op zal stuwen maar grote dingen verwachten wij hier niet van. De DJIA is nog niet zover en een doorbraak door de onderkant zal moeilijker worden, maar op dit moment hebben wij geen aanleiding om te veronderstellen dat dit niet zal gebeuren.

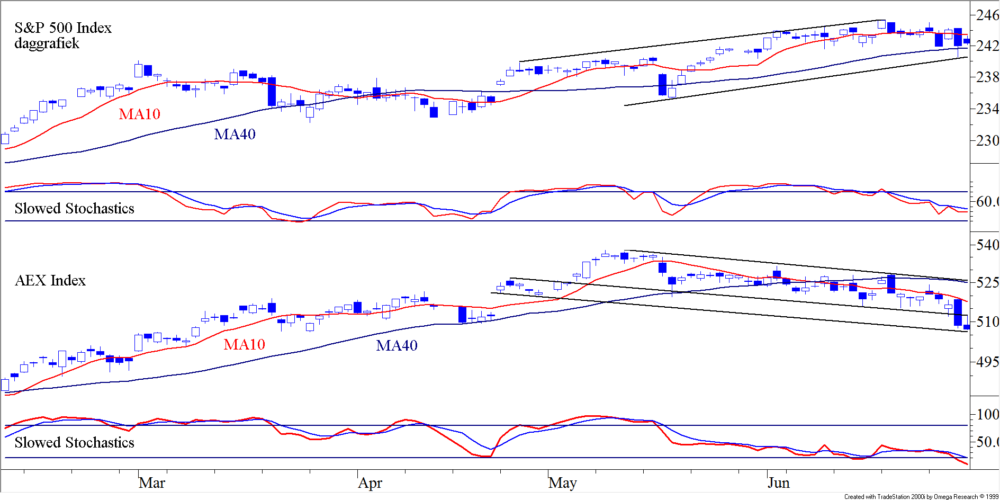

De S&P500 & de AEX Index op dagbasis (fig. 2)

Een vergelijking met figuur 1 toont u onmiddellijk dat de S&P500 Index het beter deed dan de DJIA Index. Op 19 juni zette de S&P500 nog een nieuw All-Time High neer. Maar daarna werd toch ook hier een daling ingezet. Het MA10 werd gebroken (let op wij hebben het hier over de korte termijn). Het MA40 houdt het nog, maar dat zal niet lang meer duren want de daling is nog niet afgelopen. De Slowed Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken, die er onder staat, divergeert negatief. De top van 19 juni werd niet meer geconfirmeerd. De Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken daalt nog steeds. Er is dus niets te vinden, dat duidt op een herstel. De AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken daaronder is al een streepje verder. Zoals wij boven al zagen is de koers uit het dalend kanaal gevallen, maar er is nog geen enkele indicatie te vinden in de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken, die er op wijst dat er nu een stijging zou volgen. Wij sluiten niet uit dat er een kortte opleving aan komt, maar de daling waarover wij het hebben zal zich doorzetten. Reeds eerder hebben wij erop gewezen dat de S&P500 een doorbraak moet laten zien van het niveau van 2.420. Dat is nog niet gebeurd, maar het moment is niet ver meer af.

Een vergelijking met figuur 1 toont u onmiddellijk dat de S&P500 Index het beter deed dan de DJIA Index. Op 19 juni zette de S&P500 nog een nieuw All-Time High neer. Maar daarna werd toch ook hier een daling ingezet. Het MA10 werd gebroken (let op wij hebben het hier over de korte termijn). Het MA40 houdt het nog, maar dat zal niet lang meer duren want de daling is nog niet afgelopen. De Slowed Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken, die er onder staat, divergeert negatief. De top van 19 juni werd niet meer geconfirmeerd. De Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken daalt nog steeds. Er is dus niets te vinden, dat duidt op een herstel. De AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken daaronder is al een streepje verder. Zoals wij boven al zagen is de koers uit het dalend kanaal gevallen, maar er is nog geen enkele indicatie te vinden in de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken, die er op wijst dat er nu een stijging zou volgen. Wij sluiten niet uit dat er een kortte opleving aan komt, maar de daling waarover wij het hebben zal zich doorzetten. Reeds eerder hebben wij erop gewezen dat de S&P500 een doorbraak moet laten zien van het niveau van 2.420. Dat is nog niet gebeurd, maar het moment is niet ver meer af.

De AEX Index op weekbasis (fig. 3)

In figuur 3 laten wij u opnieuw de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken zien maar nu op weekbasis. Dit plaatje is zeer representatief voor de Europese beurzen. Het toont geen mooi beeld. Voorop zij gesteld, dat de markt nog steeds in een uptrend zit. Pas bij een doorbraak van het MA40 valt het woord baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen.

Copyright Vladeracken. Alle drie de indicatoren zijn dalende. Zij divergeren ook alle drie negatief. U mag daarom niet veel positiefs van de komende periode verwachten. Het volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken onderaan in de figuur is gedurende de daling fors gestegen. Vele beleggers hebben blijkbaar eieren voor hun geld gekozen. Een stijgend volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken en dalende koersen is negatief. In de figuur hebben wij enkele steunniveaus aangegeven. Op dit moment ligt de koers op 507, dat is het niveau van de toppen die vorig jaar in de zomer bereikt werden. Dit is daarmee een belangrijke steun en wij zien van hieruit wel een korte opleving ontstaan. Rond 500 ligt het eerste FibonacciIs een Italiaanse wiskundige die een reeks getallen heeft gedefinieerd waarvan het kenmerk is dat de breuk van twee elkaar opvolgende getallen in de limiet gelijk is aan 1,618, ook wel het gouden verhoudingsgetal genoemd. De reeks wordt verkregen door steeds de twee opeenvolgende getallen bij elkaar op te tellen waardoor het volgende getal verkregen wordt. De getallenreeks is als volgt: 1, 1, 2, 3, 5, 8, 13, etc.

Copyright Vladeracken-steunniveau. Dit niveau hebben wij niet ingetekend. Even daaronder volgt het MA40 (dit is een cruciaal niveau) samen met de steun op 488. Mocht de middellange termijn in een baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen.

Copyright Vladeracken komen dan moet het oog gericht zijn op 466 en mocht het nog erger worden dan komt 410 in het vizier, maar daar denken wij nu (nog) niet aan.

In figuur 3 laten wij u opnieuw de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken zien maar nu op weekbasis. Dit plaatje is zeer representatief voor de Europese beurzen. Het toont geen mooi beeld. Voorop zij gesteld, dat de markt nog steeds in een uptrend zit. Pas bij een doorbraak van het MA40 valt het woord baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen.

Copyright Vladeracken. Alle drie de indicatoren zijn dalende. Zij divergeren ook alle drie negatief. U mag daarom niet veel positiefs van de komende periode verwachten. Het volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken onderaan in de figuur is gedurende de daling fors gestegen. Vele beleggers hebben blijkbaar eieren voor hun geld gekozen. Een stijgend volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken en dalende koersen is negatief. In de figuur hebben wij enkele steunniveaus aangegeven. Op dit moment ligt de koers op 507, dat is het niveau van de toppen die vorig jaar in de zomer bereikt werden. Dit is daarmee een belangrijke steun en wij zien van hieruit wel een korte opleving ontstaan. Rond 500 ligt het eerste FibonacciIs een Italiaanse wiskundige die een reeks getallen heeft gedefinieerd waarvan het kenmerk is dat de breuk van twee elkaar opvolgende getallen in de limiet gelijk is aan 1,618, ook wel het gouden verhoudingsgetal genoemd. De reeks wordt verkregen door steeds de twee opeenvolgende getallen bij elkaar op te tellen waardoor het volgende getal verkregen wordt. De getallenreeks is als volgt: 1, 1, 2, 3, 5, 8, 13, etc.

Copyright Vladeracken-steunniveau. Dit niveau hebben wij niet ingetekend. Even daaronder volgt het MA40 (dit is een cruciaal niveau) samen met de steun op 488. Mocht de middellange termijn in een baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen.

Copyright Vladeracken komen dan moet het oog gericht zijn op 466 en mocht het nog erger worden dan komt 410 in het vizier, maar daar denken wij nu (nog) niet aan.

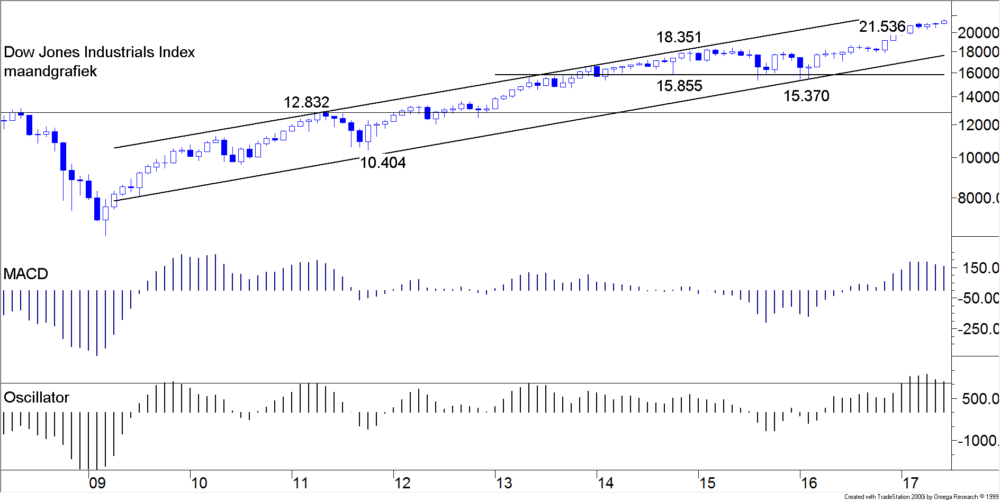

De DJIA Index op maandbasis (fig. 4)

Om u nog wat meer kriebels te geven nemen wij in figuur 4 de maandkoersen op van de Dow Jones Industrial Index. Vooraf zij reeds gesteld dat de maandgrafieken van de Europese beurzen er slechter uitzien, dat kunt u ook eenvoudig afleiden uit de grafieken die hierboven zijn getoond. Het verhaal begint in 2009 toen de DJIA nog slechts 7.600 noteerde. Sindsdien is het binnen een stijgend kanaal omhoog gegaan om als top afgelopen maand op 21.536 te komen. De bovenkant van het kanaal is nu opnieuw bereikt en de vraag is of hij nu de onderkant op gaat zoeken die op dit moment ruwweg gezegd uitkomt op 19.000. Het antwoord vindt u in de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder. Deze daalt al voor de tweede maand op een rij. Hij kondigt dus een daling aan maar er wordt niet negatief gedivergeerd. Wij concluderen hieruit, dat de onderkant van het kanaal wel zal worden opgezocht maar dat het daarbij zal blijven. De DJIA zou daarmede circa 2.500 punten inleveren. Dat is ongeveer 12%. Als het daarbij blijft dan valt het allemaal wel mee. Voor wat er op de overige beurzen gebeurt, mag men natuurlijk niet uitgaan van dit percentage maar zij zullen niet kunnen ontkomen aan een verdere daling. Hun maandgrafieken dalen allemaal maar evenals bij de DJIA divergeren zijn niet negatief.

Om u nog wat meer kriebels te geven nemen wij in figuur 4 de maandkoersen op van de Dow Jones Industrial Index. Vooraf zij reeds gesteld dat de maandgrafieken van de Europese beurzen er slechter uitzien, dat kunt u ook eenvoudig afleiden uit de grafieken die hierboven zijn getoond. Het verhaal begint in 2009 toen de DJIA nog slechts 7.600 noteerde. Sindsdien is het binnen een stijgend kanaal omhoog gegaan om als top afgelopen maand op 21.536 te komen. De bovenkant van het kanaal is nu opnieuw bereikt en de vraag is of hij nu de onderkant op gaat zoeken die op dit moment ruwweg gezegd uitkomt op 19.000. Het antwoord vindt u in de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder. Deze daalt al voor de tweede maand op een rij. Hij kondigt dus een daling aan maar er wordt niet negatief gedivergeerd. Wij concluderen hieruit, dat de onderkant van het kanaal wel zal worden opgezocht maar dat het daarbij zal blijven. De DJIA zou daarmede circa 2.500 punten inleveren. Dat is ongeveer 12%. Als het daarbij blijft dan valt het allemaal wel mee. Voor wat er op de overige beurzen gebeurt, mag men natuurlijk niet uitgaan van dit percentage maar zij zullen niet kunnen ontkomen aan een verdere daling. Hun maandgrafieken dalen allemaal maar evenals bij de DJIA divergeren zijn niet negatief.

Conclusie

De markt is in een fase gekomen waarbij in alle time frames de indicatoren dalende zijn. In Europa wordt ook in de maandgrafieken negatief gedivergeerd. In de weekgrafieken ziet men dit fenomeen overal en ook in de daggrafieken met Amsterdam als uitzondering. Gegeven drie time frames, die dalende zijn en die in de meeste markten ook negatief divergeren, is men een naïeveling om te denken dat wij het met de correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken, die wij tot nu toe gezien hebben ook gehad hebben. Ongetwijfeld zullen er oplevingen te zien zijn maar ook al kunnen wij nog niet spreken van een lange termijn baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen. Copyright Vladeracken markt, men mag pas optimistisch zijn als de bovengelegen timeframes positieve signalen geven.

De Rente in € en $ (fig. 5)

Dat de lange rente afgelopen week flink is gestegen is te zien in figuur 5. Bovenin ziet u de koersontwikkeling van de Duitse BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar.

Copyright Vladeracken FutureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars.

Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars.

Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting.

Copyright Vladeracken. Dat is een geïndexeerde weergave van de koersontwikkeling van Duitse staatsobligaties met een gemiddelde looptijd van 10 jaar. Als de rente stijgt, dan daalt deze index. En helemaal rechts in de figuur ziet u dat de koers van deze indexfuture fors daalde afgelopen week, maar ook dat daarbij nog geen belangrijke uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken heeft plaatsgevonden! Daaronder is de ontwikkeling te zien van het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op 10-jarige Nederlandse staatsobligaties. Deze index moet tegengesteld bewegen aan die van de index erboven omdat het hier gaat om de feitelijke rente. En die is inderdaad flink gestegen, maar ook hier is nog geen sprake van een belangrijke doorbraak. Die gaat er wat ons betreft wel komen, maar of dit op korte termijn gaat gebeuren valt nog te bezien. Het steunniveau van de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar.

Copyright Vladeracken op 158 is van belang. Daar zullen wij nog wel naartoe gaan in de komende week, de rente zal dus nog wat verder kunnen stijgen, maar daarna moet opnieuw een adempauze verwacht worden. Per saldo is de boodschap hier helder: geen langlopende Europese staatsobligaties kopen!

Dat de lange rente afgelopen week flink is gestegen is te zien in figuur 5. Bovenin ziet u de koersontwikkeling van de Duitse BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar.

Copyright Vladeracken FutureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars.

Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars.

Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting.

Copyright Vladeracken. Dat is een geïndexeerde weergave van de koersontwikkeling van Duitse staatsobligaties met een gemiddelde looptijd van 10 jaar. Als de rente stijgt, dan daalt deze index. En helemaal rechts in de figuur ziet u dat de koers van deze indexfuture fors daalde afgelopen week, maar ook dat daarbij nog geen belangrijke uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken heeft plaatsgevonden! Daaronder is de ontwikkeling te zien van het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op 10-jarige Nederlandse staatsobligaties. Deze index moet tegengesteld bewegen aan die van de index erboven omdat het hier gaat om de feitelijke rente. En die is inderdaad flink gestegen, maar ook hier is nog geen sprake van een belangrijke doorbraak. Die gaat er wat ons betreft wel komen, maar of dit op korte termijn gaat gebeuren valt nog te bezien. Het steunniveau van de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar.

Copyright Vladeracken op 158 is van belang. Daar zullen wij nog wel naartoe gaan in de komende week, de rente zal dus nog wat verder kunnen stijgen, maar daarna moet opnieuw een adempauze verwacht worden. Per saldo is de boodschap hier helder: geen langlopende Europese staatsobligaties kopen!

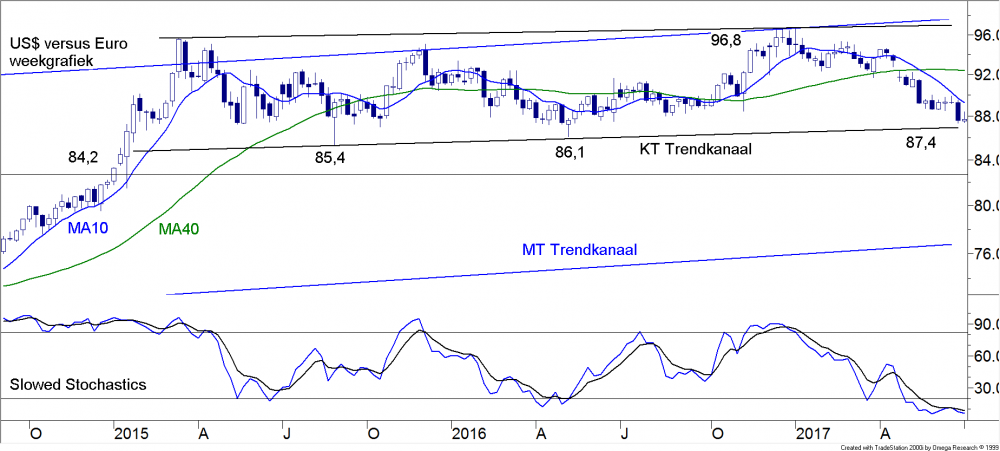

De US$ en de € (fig. 6)

Dat de koers van de $ eveneens flink zakte komt omdat de rente in de VS weliswaar ook steeg, maar opnieuw, zoals al enkele weken het geval is, minder hard dan in Europa. Maar aan die $-daling zal op korte termijn wel even een einde komen want inmiddels is een belangrijke steun bereikt, een oplopende steunlijn, die al sinds medio 2014 bestaat. De MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken stijgt bovendien, dus een opleving op korte termijn is welhaast onontkoombaar. Op de iets langere termijn echter begint zich meer een meer een groot toppatroon te vormen. Een doorbraak onder de steun van nu 87,4 opent de weg om de onderkant van het langere termijn oplopende kanaal te gaan testen met steunpunten op 86,6 en 77. Het zal nog wel even gaan duren, alvorens deze niveau’s bereikt en daarna doorbroken worden, maar u zij alvast gewaarschuwd.

Dat de koers van de $ eveneens flink zakte komt omdat de rente in de VS weliswaar ook steeg, maar opnieuw, zoals al enkele weken het geval is, minder hard dan in Europa. Maar aan die $-daling zal op korte termijn wel even een einde komen want inmiddels is een belangrijke steun bereikt, een oplopende steunlijn, die al sinds medio 2014 bestaat. De MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken stijgt bovendien, dus een opleving op korte termijn is welhaast onontkoombaar. Op de iets langere termijn echter begint zich meer een meer een groot toppatroon te vormen. Een doorbraak onder de steun van nu 87,4 opent de weg om de onderkant van het langere termijn oplopende kanaal te gaan testen met steunpunten op 86,6 en 77. Het zal nog wel even gaan duren, alvorens deze niveau’s bereikt en daarna doorbroken worden, maar u zij alvast gewaarschuwd.

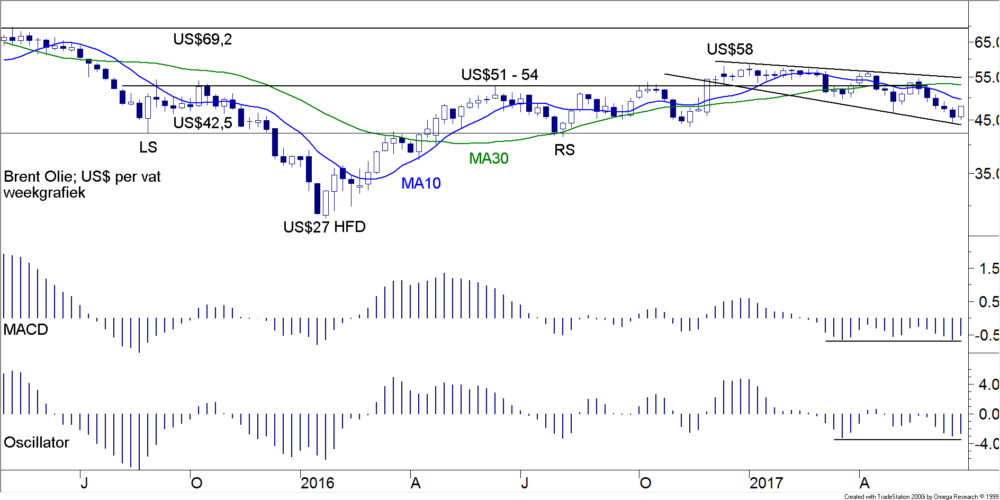

De prijs van een vat Brentolie (fig. 7)

Het is nog altijd denkbaar dat de kopschouderbodem, die wij u al enkele maande geleden hebben laten zien voor wat de olieprijzen betreft, geldig is. Maar ons vertrouwen in dit bodempatroon wordt wel danig op de proef gesteld. In juni versnelde zelfs de daling tot ruim onder de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken, die op US$51 per vat Brentolie ligt. Maar afgelopen week, met de sterke daling van de $, keerde de koersdaling en het candlepatroon dat u rechts in de figuur ziet (de laatste twee candles samen) is een positief omkeerpatroon, dat hoogstwaarschijnlijk een belangrijke korte temrijn bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken markeert. Het is zaak dat komende week de olieprijzen verder herstellen. In dat geval kan de belegger ook in de wat langer termijn meer vertrouwen aan deze figuur ontlenen. Het helpt daarbij dat de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken, onderin de figuur, positief divergeert. Maar het moet nu wel snel gaan gebeuren, want het beeld is nu nog gevaarlijk.

Het is nog altijd denkbaar dat de kopschouderbodem, die wij u al enkele maande geleden hebben laten zien voor wat de olieprijzen betreft, geldig is. Maar ons vertrouwen in dit bodempatroon wordt wel danig op de proef gesteld. In juni versnelde zelfs de daling tot ruim onder de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken, die op US$51 per vat Brentolie ligt. Maar afgelopen week, met de sterke daling van de $, keerde de koersdaling en het candlepatroon dat u rechts in de figuur ziet (de laatste twee candles samen) is een positief omkeerpatroon, dat hoogstwaarschijnlijk een belangrijke korte temrijn bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken markeert. Het is zaak dat komende week de olieprijzen verder herstellen. In dat geval kan de belegger ook in de wat langer termijn meer vertrouwen aan deze figuur ontlenen. Het helpt daarbij dat de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken, onderin de figuur, positief divergeert. Maar het moet nu wel snel gaan gebeuren, want het beeld is nu nog gevaarlijk.

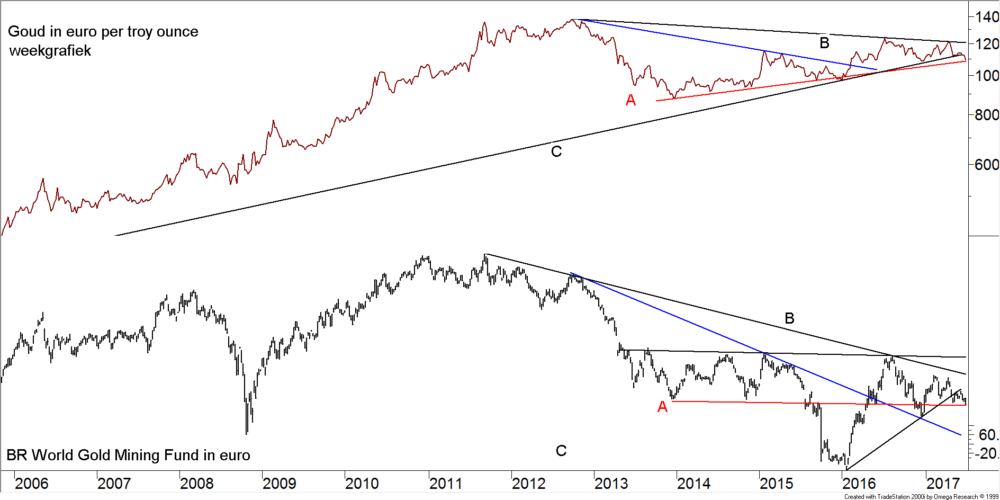

Goud (fig. 8)

De prijzen van koper en staal reageerden afgelopen week even positief als de olieprijzen. Maar op het front van de edelmetalen was het beeld veel minder positief. Hier daalden de koersen juist verder, ook in $’s. Maar helemaal verloren is het beeld nog niet. In figuur 8 ziet u bovenin de lange termijn grafiek van het goud, per troy ounce en in $’s. Lijn B, de bovenste dalende trendlijn, is de grens die gebroken moet worden voordat men van een nieuwe opwaartse lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken voor het goud mag spreken. Lijn C markeert de oude lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken die nu ter discussie staat. Want die is recent gebroken. Maar de iets minder lange termijn steunlijn A is dat nog niet. Onderin de grafiek ziet u de koersontwikkeling van het BlackRock World Gold Mining Fund in €. Aan die grafiek ontlenen wij ons voorzichtig optimisme. Lijn A is hier van veel groter belang, en die lijn wordt nu voor de tweede maal getest. Als die lijn als steun gehouden wordt, dan is een aanval op de bovenkant van het patroon en daarmee de weerstandslijn B te verwachten en keren de kansen voor het goud. Bij de zilverprijs is het beeld eender. De steunlijnen zijn nog in takt en een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken vanaf de huidige niveau’s is waarschijnlijk. Maar voorzichtigheid is geboden, want de tijd om verlies te nemen is dichtbij.

De prijzen van koper en staal reageerden afgelopen week even positief als de olieprijzen. Maar op het front van de edelmetalen was het beeld veel minder positief. Hier daalden de koersen juist verder, ook in $’s. Maar helemaal verloren is het beeld nog niet. In figuur 8 ziet u bovenin de lange termijn grafiek van het goud, per troy ounce en in $’s. Lijn B, de bovenste dalende trendlijn, is de grens die gebroken moet worden voordat men van een nieuwe opwaartse lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken voor het goud mag spreken. Lijn C markeert de oude lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken die nu ter discussie staat. Want die is recent gebroken. Maar de iets minder lange termijn steunlijn A is dat nog niet. Onderin de grafiek ziet u de koersontwikkeling van het BlackRock World Gold Mining Fund in €. Aan die grafiek ontlenen wij ons voorzichtig optimisme. Lijn A is hier van veel groter belang, en die lijn wordt nu voor de tweede maal getest. Als die lijn als steun gehouden wordt, dan is een aanval op de bovenkant van het patroon en daarmee de weerstandslijn B te verwachten en keren de kansen voor het goud. Bij de zilverprijs is het beeld eender. De steunlijnen zijn nog in takt en een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken vanaf de huidige niveau’s is waarschijnlijk. Maar voorzichtigheid is geboden, want de tijd om verlies te nemen is dichtbij.

Beleggen bij Vladeracken

De maand juni is ook in de portefeuilles van onze cliënten geen positieve geweest. Maar de grote hoeveelheid liquiditeiten vertaalt zich wel in een veel bescheidener daling van het resultaat dan de meeste indices hebben laten zien. Gemiddeld is het resultaat tussen 1,5% en 3,5% gezakt, met min 1,5% voor de defensievere portefeuilles en min 3,5% voor de meest actieve portefeuilles. Het hielp niet, met name in de Prijs

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| Risico profiel | Methode | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 t/m 30 |

Doel per jaar |

| Zeer defensief | Stamrechtportefeuilles | 7,8 % | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 3,8 % | 4 % |

| Matig | Mix aandelen / obl. | 11,6 % | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 5,5 % | 5 % |

| Matig / fondsen | Fund Selector | -/- 1,1 % | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 4,7 % | 6 % |

| Normaal aandelen | PRIJS<Waarde | 8,8 % | 10,8 % | -/- 16,0 % | 23,2 % | 0,2 % | 12,1 % | 8 % |

| Actief aandelen | Amsterdam Selector | 3,5 % | 15,3 % | -/- 2,8 % | 27,3 % | 0,2 % | 18,9 % | 8 % |

| Wereld Selector | 16,0 % | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 1,2 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,8 % | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 5,0 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 13,8 % | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 5,1 % |

* Het gaat hierom het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl. De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 31 juli 2017.

| Reeds besproken onderwerpen: Algemeen |

Obligaties |

| Vladeracken beleid t.a.v. bestandsvergoedingen en plaatsingfees | Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland |

| Hoe spreken de statistieken over 2014, 2015, 2016 en voor 2017? | Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund en ProShares Ultra Short Treasury |

|

Onze macro-economische- en rentevisie (2013, 2016) De Japanse beurs De aandelenbeurzen in de BRIC-landen |

Credit Linked Notes, Floored en Reversed Floaters van Aegon Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Aandelen | Credit Linked Notes en Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek), Wereldhave | |

| Aandelen: Aalberts, Arcadis, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Heineken (Holding) , Imtech, Koninklijke Olie, Nokian Renkaat, Philips, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Unilever, Technip, Tenaris, Vallourec, Volkswagen | High yield obligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS en Sunrise en Volkswagen |

| Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken |

Memory Coupon Notes op Arcelor Mittal, Philips & Royal Dutch MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding |

| Overige onderwerpen | Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, FrieslandCampina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev en Tennet, Tier 1,2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s |

| Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische $, het Britse £, de Canadese $, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta note, de Russische Roebel en Alpha creëren met valutamanagement | Steepeners (incl. renteherziening) van BNG, NIBC, Ned. Waterschapsbank en Rabobank |

| Volatility, handelssystemen, derivaten, ETF’s | Range Accrual Notes van de EIB en RBS |

| TA indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omen | Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF |

Den Haag, 3 juli 2017

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!