What does the bond investor do with rising interest rates? – Part 3

(publication date: 17 March 2017)

The Dutch text version of this article can be found on: www.iex.nl

Introduction

Before you is part three of a series of articles in which we discuss how you as an investor can deal with an environment where long-term rates rise structurally. In Part 2, we discussed two funds in order to clarify the differences in maturity strategy. We concluded that an ordinary bond trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken generates far too much risk for the investor, while the investor doesn’t know he or she holds a portfolio, whose durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken is currently getting longer and thereby increasing its interest risk. Conversely we discussed a fund in which the durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken is adjusted actively by the fund manager, Robeco Lux-O-Rente Fund. This fund can protect itself against rising interest rates by reducing the durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken to zero. But the disadvantage of such a fund is that it takes time for it to align its strategy (the first phase of a rise in interest rates always costs money) and that it cannot go short in the bond market. In such a case, the fund may well avoid that it will lose even more money while rates are rising, but the fund it will still not be able to make money when interest rates rise. The question with which we ended Part 2 and begin this article is thus: are there funds that do make money when interest rates rise?

Buying funds that can short the bond market

In August 2015 we published an article in which we discussed this question. In this piece, we first consider the question of what it means to be “short” in bonds and what the risks are that belong to this type of investment strategy.

To be able to go “short” in a bond one has to borrow a bond from an existing owner, sell this bond and then at a later date repurchase the bond in the market (preferably at a then lower rate) and then return the bond to the person from whom the bond was borrowed earlier. This is the underlying process that lies at the basis of every product that allows you to go “short”.

In our article, we then tackled a number of problems, that will be faced when going “short” in bonds such as:

• The person who lends you the bond will charge you the interest on the bond that is built up during the time the bond is borrowed;

• You may be unsuccessful and the price of the bond may rise during the time you borrowed the bond;

• Borrowing bonds as such costs money;

• By the time you have to give back the bond it may no longer be available;

• The chance that you are right also has a price.

For a detailed explanation of these points we refer you to our earlier article on this subject (see the link attached to this sentence) and will therefore not go into this in this current article. But one should read the earlier piece as it is important to be aware of the risks associated with going short in bonds.

Bond funds that can short the bond market

There are both funds that track an index (ETFs) and funds that actively deal with the possibility to short the bond market (funds think they can offer Alpha by introducing their own active strategy). Trackers are usually cheaper (lower expense ratio) but they must abide by a pre-determined index or strategy and therefore cannot at their own discretion change the strategy. If you think rates will go down and you own a trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken that tracks an index, you cannot expect the administrator of this trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken to sell the underlying investments, you need to sell the fund yourself. In an actively invested fund, the fund manager may sometimes, based on his own analyzes, sell the underlying values and repurchase other assets. Your asset manager (such Vladeracken), can also execute such strategies.

Trackers that short a market or index

There are ETFs that follow the exact opposite strategy of the underlying index. If the underlying index rises, then the value of the fund drops. If the index falls, then the value of this fund increases. In fact, such a fund will constantly short the relevant index. The problem of “continuously shorting a market” is that this is only possible by making use of derivatives. These funds as such will always be “synthetic trackers” (see our article from 2015). And that automatically creates, in the case of short positions, the risk of contango. And we wrote: “This is the risk that arises because the term used should always be extended again (rolled). The problem signifies that funds that short an index will fall in value by definition, unless the underlying asset does what the short investor bargains for, which is a drop in the price of the underlying asset. So if the price of the underlying asset remains the same, the price of a short-trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken will still gradually sink. This is a direct result of all the costs associated with short selling of securities or other financial values.”

Using a trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken to benefit from rising interest rates therefore requires the investor that he himself has an active interest rate policy in order to actively buy and sell the trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken! Short trackers are not a “ buy-and-hold” -investment.

Trackers that short the bond market

In 2015, we discussed two trackers that short US government bonds (TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken). In these two trackers the investor is also exposed to a currency risk (US $). As we continue the sequel of this series, we will come back to these two trackers because the currency risk adds an additional risk. We will first focus on a trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken that shorts € bonds:

Lyxor ETF Daily double Short Bund (ISIN-code: FR0010869578)

This is a created by Lyxor, an ETF-specialist. The trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis.

Copyright Vladeracken is listed on the Paris Stock Exchange (Euronext). The fund takes on a daily double short position on the German BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar.

Copyright Vladeracken Index. That means that 1% depreciation of the BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar.

Copyright Vladeracken Index should provide an appreciation of the trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis.

Copyright Vladeracken of 2%. This is therefore a fund with a leverageMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Formule: Leverage = koers van de onderliggende waarde / koers optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars.

Copyright Vladeracken (warrant) * pariteit.

Copyright Vladeracken of 2. This provides an additional risk because the leverageMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Formule: Leverage = koers van de onderliggende waarde / koers optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars.

Copyright Vladeracken (warrant) * pariteit.

Copyright Vladeracken also works the other way. In addition, this is a synthetic trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis.

Copyright Vladeracken. The short position is built with derivatives in the BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar.

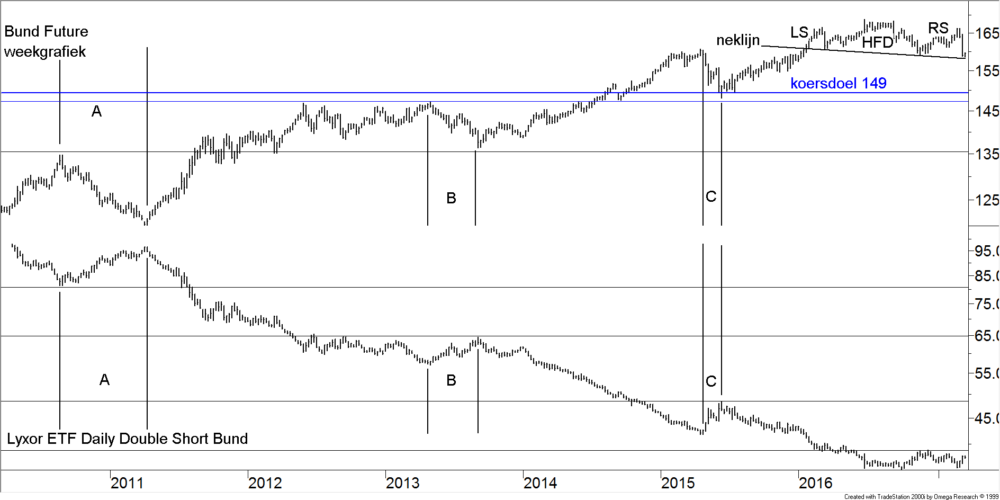

Copyright Vladeracken Index. They need to be replaced regularly (the position is adjusted on a daily basis) and that costs money. How much money can be seen in Figure 5.

Figure 5.

At the top of the graph we have drawn the price development of the German BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken FutureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting. Copyright Vladeracken. The bottom of the graph shows the price performance of the Lyxor TrackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken. Between 2010 and 2016, the BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken futureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting. Copyright Vladeracken rose from a peak (in this chart the first) of 135 to a peak of 169 in June 2016. That’s an increase of over 25%. The trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken fell during that period from a price of € 80 to a low of € 36, a decrease of 55%. That is more than double the increase. The difference is in the cost of the trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken itself and the costs of having to maintain and role over the derivatives that keep the fund short in the BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken market.

Timing is important

The BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken Index is an index of German government bonds with an average maturity of 10 years. For a detailed description of the index and futures on this index we refer to an article that we publish at the end of August 2015 (part 6 of the series of 2015). Suffice it to say that this index behaves like the price of a 10-year German government bond with a coupon of 6%. If interest rates rise, then this index drops, if the interest rates fall, the index rises. In the graph, we have highlighted three periods when interest rates rose (A, B and C). In all three periods the price of the trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken (at the bottom of the chart), in fact rose. But the graph also shows how important timing is. The interest rate increases have occurred at a much quicker pace than the rate cuts and so to earn money you had to time both the entry point and the exit point particularly well. And that is extremely difficult, if not impossible, for most investors.

Head-and-shoulder and double bottom formations

But the chart also shows something else. In the top right part of the graph, we have highlighted a head-and-shoulder pattern. The BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken Index has almost finished a topping formation in the form of a left shoulder, a head and a right shoulder. The support line, where the index currently trades, is called the neckline. A break down is a statistically significant event. If that happens, a price target can be calculated for the BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken of 149! That is a decrease of 6.3%, which coincides with the support generated by the peaks of 2013 and the bottom in 2015. For the trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken, this means a potential price increase of over 12% from the current level of around € 39 (a target of € 43 to € 44). That is lower than the peak reached in 2015 when the BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken also fell to 149 points, because at that time the trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken recorded a high of € 48.50!

Conclusion as to short-trackers

In the short term this type of trackers can provide a solution, but they are by no means an instrument to hedge a long-term bond portfolio. Moreover, you yourself have to keep an eye on the right timing and that can sometimes be dependent on specific days. Most investors have too much distance to the daily business on securities markets and should not start involve themselves with these instruments.

Professional investors

For professional investors such as fund managers, things are different. They can act directly in the market for BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken Futures, they can keep busy all day with these markets and they can thus develop an active strategy to hedge the risk of bonds with derivatives or even actively try to use phases in which interest rates rise to generate profits. However they must have the opportunity to implement such a strategy. We have already seen that a fund such as Robeco Lux-O-Rente Fund may be able to carry an active strategy, but that on the basis of the prospectus this fund may not go short in bonds. They can never make money when interest rates rise, they can at best prevent them from losing money in such periods stages.

Investment funds that can actively short bond markets

A fund that can actively short bond markets (and which we have discussed earlier) is the Carmignac Global Bond Fund. At that time we concluded that the managers of this fund, although they were enabled to go short in bonds, had not exactly proven, that they were able to use this option in a lucrative way in the past. But a change seems to have taken place. Please refer to Figure 6, where you will find the price performance of the fund.

Carmignac Global Bond Fund (ISIN-code: LU0336083497)

Figure 6.

This is the share class of the fund, on which no dividends are paid, a real interest rate growth fund. In the top part of the graph, we have again drawn the BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken FutureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting. Copyright Vladeracken. To the right in the figure we have again shown the neckline of the top pattern which we have already described in Figure 5. At the bottom of the figure one can see the price performance of the Carmignac Global Bond Fund. In this figure we have marked two periods in which the interest rates have risen earlier. One period is the period between 2010 and 2011 and period B, a much shorter period, depicts the brief rise in interest rates in 2015. Both phases show a fall of the share price of the fund similar to that of the BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken futureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting. Copyright Vladeracken. So the managers have apparently made the assessment that the interest rate increase would be relatively short-lived and that therefore there should be no attempt to take advantage of the increase. Here is a disadvantage of a fund that follows its own active investment strategy. Their expectations could be wrong!

In both cases one can see that the price of the fund still keeps falling even after the interest rates reverse their direction. Apparently ultimately the fund managers do fit the strategy and it takes them time to adjust their strategy to the right direction of the market. This is a problem that we have also seen in the Robeco Lux-O-Rente Fund. Most active fund managers use models to determine the direction in which they should invest. But models are usually tracking systems and thus have the disadvantage that they are always slow to respond to new developments.

This is probably the reason why Carmignac has not been able to profit from the interest rate increases in 2010 and 2015. But 2016 shows a very different picture. While the BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken FutureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting. Copyright Vladeracken clearly makes a topping movement and is now declining, the price of the fund has kept on rising steadily. They now benefit from the rise in interest rates!

Premature conclusion

However our conclusion may be somewhat premature. Because this fund invests not only in € denominated bonds. The fund has the possibility to reduce the average maturity of the bond portfolio to minus 4 years. Thus it can short bonds. But in the same prospectus it is indicated that the fund may also invest in currencies other than the €.

In its most recent monthly report (late February 2017) Carmignac indicates that the average durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen.

Copyright Vladeracken of the portfolio is 0.12. This is almost zero, not negative!

Conclusion

So on balance, currently the fund isn’t shorting the bond market. But the report also shows that the fund holds approximately 42% in $ denominated bonds, holds a short position of 5% in the British pound and is even 8% short in the yen. The current appreciation of the Fund is due to the fact that it does not lose money at a time when interest rates rise, and that meanwhile the fund makes money by running an appropriate currency strategy!

So its profit stem from the mix of currency investments, not from the rise in interest rates. So the fund is doing the correct thing, but you have to remember as an investor that you have an additional risk here!

Next week we will therefore consider the next strategy, which many bond funds have available, which is an active currency strategy.

The Hague, 17 March 2017

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

The author is responsible for the investment policy at Vladeracken BV, an asset management company licensed by the AFM. Vladeracken invests and / or has invested in the securities discussed herein on behalf of its clients. This piece is not an investment advice. Whoever invests in the securities discussed herein and in accordance with the methodology and arguments discussed, or wants to invest accordingly does for his or her own accountability and risk. In this context, the author and Vladeracken BV disclaim all responsibility for the contents of this article. The securities and methods discussed represent a high risk.

Plaats een Reactie

Meepraten?Draag gerust bij!