De Technische Belegger Jaargang 27 • Nr 11 • 1 november 2021

Afgelopen woensdag is de ECB bijeen geweest. In de perspublicatie die daarop volgde werd een eensgezind beeld geschetst. De inflatie stijgt harder dan verwacht, maar de ECB blijft ervan overtuigd dat deze stijging tijdelijk is, ingegeven door verstoringen als gevolg van de Covid-pandemie. Tegelijkertijd beaamt de ECB dat er een einde moet gaan komen aan de opkoopprogramma’s. Maar, zo lijkt het, ze weigert zich te laten commanderen door de markten en gaat er daarom nog steeds vanuit, dat de afbouw van het programma pas in de loop van 2022, of op zijn vroegst in december 2021 gaat beginnen. En hoe de afbouw dan gaat plaatsvinden is ook nog niet op tafel gekomen. Het huidige programma eindig in maart 2022, althans als het dan niet verlengd gaat worden. Maar een volledige stopzetting ineens creëert een ander probleem. Er is nog een ouder opkoopprogramma, dat ook nog niet is stopgezet. En daarin mogen van sommige landen helemaal geen obligaties gekocht worden (Griekenland), terwijl er van andere landen voor dit oudere programma onvoldoende obligaties ter aankoop beschikbaar zijn (Duitsland, Nederland). De ECB loopt immers op de politieke eieren van de angst voor de “transferunie” het idee dat de Noordelijke belastingbetalers op gaan draaien voor de schulden van de Zuidelijke landen in Europa. Die transferunie is al lang een feit, maar zou door het opkopen van Griekse leningen onder het oude programma ook formeel zichtbaar worden. En dus wordt er druk gediscussieerd over de vraag hoe je het aflopende opkoopprogramma kunt stoppen zonder op allerhande politieke lange tenen te gaan staan. Het tekent de enorme spagaat waarin de ECB zichzelf heeft gemanoeuvreerd. En dat er binnen de ECB druk over gediscussieerd wordt zal komende week ook weer blijken als de notulen van de vergadering van afgelopen woensdag geopenbaard worden. Ondertussen is de volgende Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken, de FED komende week aan de beurt. Ook daar bestaat een opkoopprogramma en ook daar moet er op enig moment een einde aan het programma gemaakt worden. De kans is groot, dat daar het opkoopprogramma eerder nog gestopt gaat worden. Analisten zijn het er over eens, dat dit een grote invloed gaat hebben op de kapitaalmarktrente en dus ook op aandelen, met name daar waar de waarde van die aandelen gebaseerd is op discounted cashflow modellen (zoals veel van de big tech-ondernemingen). En die kapitaalmarktrente is in de voorbije week dan ook vooral meer gaan bewegen, maar per saldo nauwelijks van zijn plaats geraakt. Oktober was dan ook een maand zonder beslissing, ook al bereikte de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken een nieuw record. Komende week is daarmee belangrijk, maar zelfs als opnieuw een beslissing uitblijft, het onherroepelijke probleem dat taperingGeleidelijke afbouw van de kwantitatieve verruiming in de Verenigde Staten. Copyright Vladeracken (het stopzetten van de huidige opkoopprogramma’s) vormt voor markten blijft dan slechts boven de markten hangen en zal daarmee voor toenemende volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken zorgen.

De AEX Index op dagbasis (figuur 1)

Wie naar de daggrafiek van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken in figuur 1 kijkt ziet een keurige oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken, waarbinnen afgelopen week weer een volgende, op zichzelf logische, correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken is begonnen. De koers van de index brak eerst door de top van september op 805 en keerde vervolgens terug naar dit niveau. IntradayHet koersverloop binnen een handelsdag. Copyright Vladeracken werd nog even de onderliggende korte termijn oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken geraakt, maar vervolgens sloot de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken weer keurig boven de voorgaande top. Een pullback, zoals gezegd, een logische correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken. Het zijn dit soort terugtrekkende bewegingen, die de ruimte creëren voor de volgende stap omhoog. Maar er is ook iets vreemds in de indicatoren eronder te zien. De onderste twee indicatoren hebben de laatste top niet meer bevestigd. Zij zijn wel hoger geweest dan in september, dat is positief, maar ze dalen al langer dan de index zelf. Zij wijzen er op, dat deze mini-dip nog niet voorbij is. De vraag doet zich dus voor of deze laatste top in feite niet gewoon een valse top is in technische zin. Om dat te kunnen beoordelen is het zaak om ook om ons heen te kijken naar andere beurzen en de positie die daar wordt ingenomen.

| Best presterende model van Vladeracken in 2021: |

| Vladeracken Prijs<Waarde Methode 33,3% |

De DAX Index op dagbasis (figuur 2)

In figuur 2 ziet u nog een daggrafiek, maar nu van de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs. Copyright Vladeracken. En die laat een heel ander beeld zien dan u in figuur 1 bij de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken heeft gezien. De DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs. Copyright Vladeracken heeft in augustus een dubbele top bereikt, die nog altijd niet gebroken is. Nog sterker, het hele beeld in figuur 2 heeft veel weg van een kopschoudertop, die in ontwikkeling is sinds juni van dit jaar. De rechter schouder is nog niet klaar, de ontwikkeling daarvan zou zelfs nog een tot twee weken kunnen voortduren. Maar dit plaatje is vooralsnog duidelijk in gevaar. Een doorbraak omlaag tot onder de steun op 15.048 betekent het einde van de bulltrend in Duitsland die in maart 2020 is begonnen. En een berekening leert, dat dan een daling van nog eens 10% in het verschil ligt. Voor de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken zou dat een daling betekenen tot de steun van 718 – 722, die wij al langer als doel van een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken voor ogen hebben. Natuurlijk is er ook een positief scenario. Als de DAX komende weken doorstijgt tot boven 15.800 en daarna de top van 16.030 doorbreekt, dan is de weg vrij voor een nieuwe, langer durende oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. Maar of dat waarschijnlijk is, daartoe kijken we naar een tweetal weekgrafieken.

De Russell 2000 Index op weekbasis (figuur 3)

Ook hier is al heel lang een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken aan de gang. Nu zelfs sinds februari 2021. Binnen deze correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken naderen we nu de bovenkant van het patroon, voor de derde maal. De indicator eronder ligt bovendien laag. Er is dus voldoende ruimte voor een opwaartse beweging. Gelijkbenige driehoeken zijn statistisch gezien niet betrouwbaar als het om de uitbraakrichting gaat. Die kan naar beide kanten toe zijn en de kans erop is ongeveer gelijk verdeeld. Men moet een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken dus afwachten. Maar dat het beeld bij de brede Russell 2000 IndexEen Amerikaanse index die wordt berekend uit de koersen van 2000 kleine tot middelgrote bedrijven (1001ste tot 3000ste grootste binnenlandse aandelen beoordeeld op basis van hun markt-kapitalisatie). Copyright Vladeracken afgelopen maand sterk verbeterd is leidt geen twijfel.

De S&P 500 Index op weekbasis (figuur 4)

In figuur 4 ziet u een weekgrafiek van de S&P 500 Index. Hier is wel een nieuwe top gezet. Dit beeld is ronduit positief. Wij hebben drie oplopende trendlijnen in de grafiek getekend. De eerste twee zijn al gebroken, de derde nog niet. Dit wijst op een gezonde stabiele trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken, waarvan het tempo weliswaar afneemt, maar waarbinnen van topvorming nog in het geheel geen sprake is. Wel moet u er vanuit gaan, dat dit proces van een afnemend tempo verder zal doorzetten. Elke volgende top zal daarom dichter bij de vorige blijven hangen. Een volgende correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken ligt hier dus op de loer, waarbij bovendien ook de derde oplopende trendlijn weer gebroken gaat worden. Maar zolang daarna toch weer een nieuwe top bereikt wordt, is de bullmarkt niet in gevaar, maar kan alleen maar gesproken worden van een gezonder klimaat voor aandelen.

Conclusie

Als de rente op de kapitaalmarkten verder gaat stijgen (en hieronder komen wij daar nog even op terug als wij die rente bespreken bij figuur 5), dan hoeft dat niet meteen tot een probleem voor aandelen in het algemeen te zorgen. Dat de aandelenmarkten dan in een minder snel tempo gaan oplopen, maar wel blijven stijgen is te verklaren als men bedenkt, dat een stijgende rente voor sommige aandelen een probleem is, maar niet voor alle aandelen. En dat heeft met een aantal zaken te maken. Zo zijn banken en (leven)verzekeraars juist gebaat bij een stijgende rente omdat hun marge (banken) dan toeneemt en / of hun verplichtingen (leven- en pensioenverzekeraars) minder in kostprijs dalen met een verhoging van eigen winstmarges tot gevolg. Maar bedrijven die hard groeien en gewaardeerd worden op het voortduren van die groei hebben juist heel veel last van de stijgende rente. Een toekomstige winst van € 100 is vandaag € 100 waard als de rente 0% is, maar diezelfde € 100 daalt snel in waarde als de rente waarmee dit bedrag naar vandaag contant gemaakt wordt stijgt. Stel namelijk dat die rente naar 1% stijgt, dan is € 100 over één jaar niet langer € 100 waard, maar slechts € 99. En markten kijken niet naar de opbrengsten over een jaar, maar naar de opbrengsten over een periode van 10 jaar.

Het beeld dat wij u hierboven geschetst hebben is niet per se negatief voor aandelen. Wat het vooral zegt is, dat er een grote kans is dat de aandacht van de markten gaat verschuiven van de grote big-tech groeiers naar de meer klassieke ondernemingen die al langere tijd door veel beleggers links van zich gelaten zijn. Sectorrotatie is de verklaring voor het technische beeld dat wij zien en hierboven geschetst hebben.

De rente in $ en € op weekbasis (figuur 5)

Op de obligatiemarkten is per saldo niets gebeurd afgelopen maand. De BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken futureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting. Copyright Vladeracken (10-jaars obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in Duitsland), boven in figuur 5, is vlak boven de rode lijn in de figuur blijven liggen. Markten hebben daarmee hun oordeel over de beslissing van afgelopen woensdag van de ECB nog niet geveld. Ook in de VS is een belangrijke steun bereikt maar is nog geen sprake van een doorbraak omlaag. Ook hier wachten markten dus nog af. Woensdagavond 3 november komt de FED met haar maandelijkse rentebeslissing. Opnieuw komt de vraag op tafel wanneer de het opkoopprogramma gestopt gaat worden en wanneer daarna de rente verhoogd gaat worden. Een verdere rentestijging is daarmee nog geen opgelegd pandoer komende week, een daling, waarbij de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken futureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting. Copyright Vladeracken weer oploopt tot in het midden van het in de figuur getekende kanaal is heel goed mogelijk. Maar wij gaan er vanuit, dat dit slechts uitstel van executie betekent. Want dit soort opkoopprogramma’s zijn per definitie niet eeuwig vol te houden, al was het maar omdat als men nu niet stopt met opkopen, men in een volgende crisis ook dit wapen niet meer in het eigen arsenaal beschikbaar heeft. Helikoptergeld is dan het enige dat nog overblijft en het is de vraag of dat in de VS en Europa wel verkoopbaar is.

De US$ en de € (figuur 6)

In al dit rentegeweld is ook de $ verhoudingsgewijs goed blijven liggen afgelopen maand. De bovenkant van een belangrijke trendlijn is bereikt en de koers van de $ fluctueert nu alweer drie weken rond dit niveau. Afgelopen week was zelfs een sterke week. Maar indicatoren divergeren inmiddels negatief en ogen overbought. Een reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken omlaag is en blijft het meest logische scenario. De weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken van 0,865 is bereikt, maar niet doorbroken. De rode oplopende trendlijn onder in de grafiek is de lange termijn lijn, die als een zeer sterke weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken functioneert en die nu onder vuur ligt. Wij verwachten geen feitelijke doorbraak van deze lijn.

De prijs van een vat Brent-olie (figuur 7)

De olieprijzen zijn aan een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken begonnen, maar van topvorming is hier geen sprake. Voor Brent olie ligt de oplopende korte termijn trendlijn rond US$65 per vat en een daling tot dat niveau is goed mogelijk. In het Westelijke halfrond nadert nu de winter, veel zal afhangen van de vraag hoe koud die wordt. Als die mild blijft, dan is een daling, in de komende maanden, tot uiteindelijk US$52,50 per vat nog altijd het meest logische scenario. Maar voorlopig is slechts te constateren dat de volgende mini-dip net is begonnen. En dus blijven wij bij de conclusie die wij al een maand geleden trokken: “Daarmee is niet gezegd dat de piek voor de olieprijzen al voorbij is, maar we zijn in elk geval dicht bij een voorlopige top. Het meest logische koersdoel is en blijft nog altijd US$52,5 per vat Brent olie.”

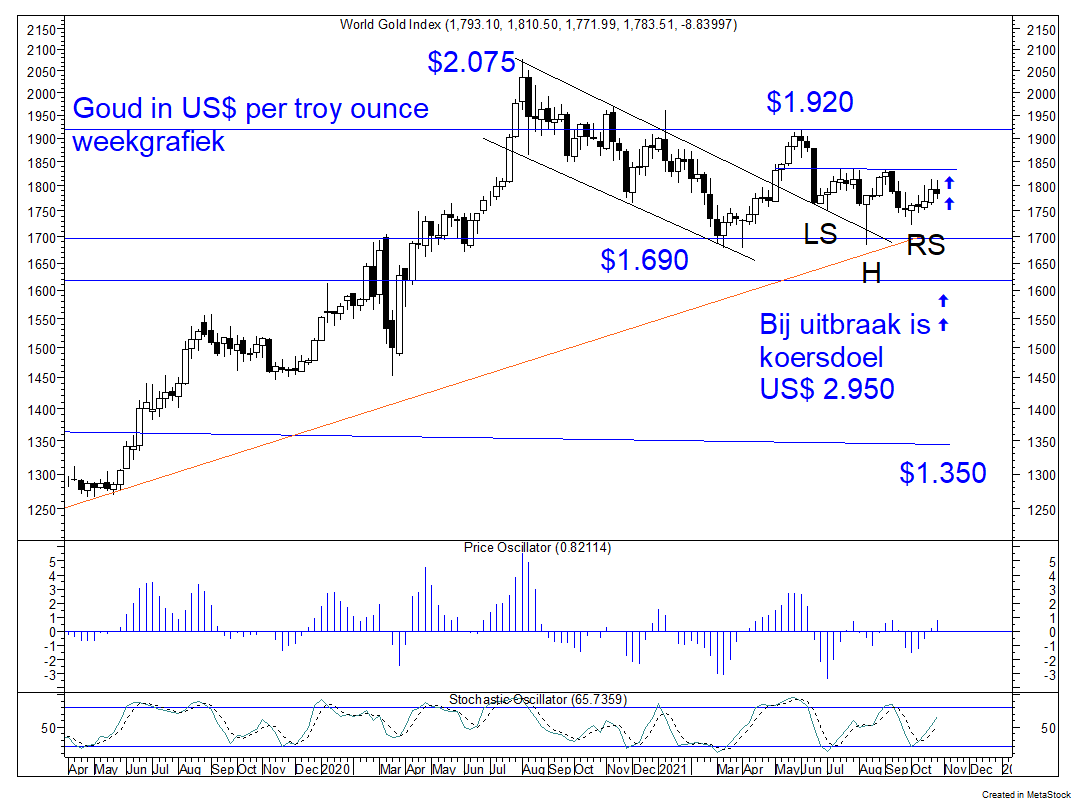

Het Goud (figuur 8)

We naderen het einde van een fase van bodemvorming in de prijs van een troy ounce goud. Sinds juni van dit jaar is de koers bezig met het vormen van een wat zich nu laat aanzien als een kopschouderbodem. Deze volgt na een eerdere uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog uit een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken die sinds juli 2020 aan de gang was. Het kopschouderpatroon heeft ook nog eens netjes die dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken geraakt als een pullback, ook een technisch veelvuldig terugkerend fenomeen. Het sterkt ons in onze al enkel jaren positieve grondhouding ten aanzien van goud als belegging. De lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken is positief en de koers staat aan de vooravond van de volgende sprong omhoog. Ons koersdoel is al langere tijd US$2.900 per troy ounce en de ontwikkeling in oktober heeft ons slechts in die mening gesterkt.

Beleggen bij Vladeracken

Over een breed front was oktober een goede maand voor de portefeuilles van onze cliënten. Maar de enorme sprong van de AEX kon (nog) niet worden bijgebeend. Dat gaat wel veranderen, nu het zwakke seizoen zijn einde heeft gevonden en nu de meer op klassieke gronden gewaardeerde aandelen weer het initiatief lijken te gaan nemen. Want daar zijn de meeste portefeuilles op ingericht. Aankopen werden er afgelopen weken gedaan binnen de aandelen Selectoren, omdat daar relatief gezien de meeste liquiditeit voor handen is. Zo kochten wij in de Benelux Selector aandelen Heineken Holding (en niet Heineken zelf want de onderwaardering van Heineken Holding t.o.v. Heineken is weer historisch hoog).

En wij gaan er, ondanks het nog altijd bestaande gevaar van een forse correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken richting 718 – 722 voor de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken, vanuit, dat wij in de komende weken verder zullen gaan met het aankopen van flink achtergebleven aandelen, mogelijk juist in de correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken als die komt. 2021 is tot op heden een prachtig jaar voor onze klanten en wij gaan er vanuit, dat er nog meer moois in het verschiet ligt.

Duurzaamheid, ESG, Impact en beleggingsbeleid

Sinds begin dit jaar is de verantwoordelijkheid van vermogensbeheerders in Nederland verder uitgebreid met het beginsel van ESG-verantwoord beleggen. Toezichthouders en wetgevers hebben gemeend, dat zij zelf niet in staat zijn om de burger tot een meer duurzaam leven te brengen en daarom wordt de verantwoordelijkheid, zoals dat tegenwoordig vrij normaal is, naar anderen verschoven. Maar wij hebben die verplichting wel serieus genomen, niet omdat de overheid dit nodig vindt, maar omdat ook wij beseffen dat er iets moet gebeuren om tot een betere leefomgeving voor onze kinderen te komen. En dus zijn wij begonnen met een zoektocht naar “impactvolle” beleggingen. De eerste vruchten hiervan vindt u op onze website, waar wij afgelopen weken twee rapporten hebben gepubliceerd over individuele ondernemingen die zichtbaar impact hebben op een verbetering van onze wereld. Het gaat om Aquafil, en Falck Renewables. Hiermee hebben wij al vijf bedrijven bestudeerd, waarvan wij denken dat zij prima passen in een groene, impactvolle portefeuille. Naast de genoemde twee zijn dat Andritz, Arcadis en Novo Nordisk. Niet allemaal zijn ze momenteel koopwaardig, Arcadis, Falck en Novo Nordisk zijn duur, maar bij marktcorrecties zijn dit in onze ogen ondernemingen, die zo gekocht kunnen worden in een mandaat waarin “duurzaamheid” en “impact” voorop staan. Wij dagen u uit om deze stukken te lezen en ons aan te geven of u dit type belegging van belang vindt binnen uw portefeuille.

Tabel 1 Resultaten Vladeracken-modellen *

| Risico profiel | Methode | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 t/m 31/10 |

Jaar doel |

| Zeer defensief | Pensioenportefeuilles | 2,9 % | -/-10,7 % | 5,7 % | -/-7,4 % | 9,7 % | -/-0,2 % | 5,6 % | 4 % |

| Matig / fondsen | Fund Selector | -/- 1,5 % | 1,1 % | 5,5 % | -/-5,4 % | 13,9 % | -/-7,2 % | 10,0 % | 5 % |

| Matig | Mix aandelen / obl. | 16,2 % | -/-3,4 % | 10,7 % | -/-6,7 % | 17,0 % | 0,0 % | 9,8 % | 5 % |

| Normaal aandelen | PRIJS<Waarde | 23,2 % | 0,2 % | 12,5 % | -/-23,1 % | 22,6 % | -/-3,3 % | 33,3 % | 8 % |

| Actief aandelen | Benelux Selector | 27,3 % | 0,1 % | 23,7 % | 0,6 % | 22,4 % | 5,8 % | 10,7 % | 8 % |

| Europa Selector | 22,9 % | 4,2 % | 8,2 % | -/-21,0 % | 15,4 % | 15,2 % | 5,2 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 4,1 % | 9,4 % | 12,7 % | -/-10,4 % | 23,9 % | 3,3 % | 29,8 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 3,9 % | 0,7 % | 6,5 % | -/-14,3 % | 24,8 % | -/-5,1 % | 19,6 % |

* Het gaat hier om het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten. Voor oudere cijfers verwijzen wij u naar onze website.

De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 6 december 2021.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze websites, www.vladeracken.nl & www.todaysgroup.nl.

Blog, Twitter & Linked-In

Op de website www.vladeracken.nl en sinds november 2020 ook op www.todaysgroup.nl kunt u onder “Onze Research” artikelen vinden over de effecten waarin wij al dan niet beleggen evenals een wekelijkse update van onze beleggingsvisie. Deze artikelen hebben wij tevens gekoppeld aan het Twitter-account, en / of Linked-In-netwerk. Wie zich aanmeldt als volger (Twitter) of wie zich in het Linked-In-netwerk opgeeft als contact van G.K. van Dommelen, wordt vervolgens doorlopend van nieuwe publicaties op de hoogte gebracht.

Reeds besproken onderwerpen:

Algemeen

– Hoe spreken de statistieken over 2014, 2015, 2016, 2017, 2018, 2019 en voor 2020?

– Onze macro-economische- en rentevisie

– De Japanse beurs

– De aandelenbeurzen in de BRIC-landen

Aandelen

– Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek t/m juli 2018), Wereldhave

– Aandelen: Aalberts, AB Inbev, Alten, Andritz, Aquafil, Arcadis, Avio, BAM, Bourbon, CGG Veritas, Colruyt, Falck Renewables, Fugro, Hannover RE, Heineken (Holding), Hermès, ING, Koninklijke Olie, MTU Aero Engine, Nokian Renkaat, Novo Nordisk, Oeneo, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Talanx, Unilever, Technip, Tenaris, Vallourec, Volkswagen

– Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken

Overige onderwerpen

– Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische Dollar, het Britse £, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta noteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken, de Russische Roebel en Alpha creëren met valutamanagement

– Volatility, handelssytemen, derivaten, ETF’s, Fund Selector, TCO

– TA Indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omenvan James R. Miekka. Het is een patroon uit de Technische Analyse. Miekka wilde daarmede een market crash voorspellen. Het bestaat uit een combinatie van een aantal indicatoren: 1. Het 52-weeks Voortschrijdend Gemiddelde van de New HighsHet aantal aandelen waarvan de slotkoers hoger is dan alle slotkoersen van het betreffende aandeel in de voorafgaande 12 maanden. Copyright Vladeracken en de New LowsHet aantal aandelen waarvan de slotkoers lager is dan de slotkoersen van datzelfde aandeel in de voorafgaande 12 maanden. Wanneer zich een downturn voordoet in de DJIA en het aantal New Lows is meer dan 400 als de markt weer keert, dan moet men er rekening mee houden, zo heeft Mike Burke vastgesteld, dat men te maken krijgt met een dubbele bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken waarvan de tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken lager zal liggen dan de eerste. Blijft het aantal New Lows onder het getal van 400 dan heeft men te maken met een enkelvoudige bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken. Men hanteert in dit verband vuistregels. Als het aantal New Lows op de NYSE het getal 40 overschrijdt gedurende enkele dagen dan betekent dit dat de markt zich in een daling bevindt. Voor de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken gaat men uit van een getal van 70. Copyright Vladeracken op de New York Stock Exchange moeten beide groter zijn dan 2,2% van het aantal fondsen verhandeld op de genoemde beurs. Later werden er veranderingen aangebracht in deze regel. Men ging spreken van 2,5% en vooral van 2,8%, maar in het laaatste geval betrof het niet het totaal aantal verhandelde fondsen maar de som van de stijgers en dalers. Hiermede werd ingespeeld op een veel voorkomende kritiek omdat in het totaal aantal verhandelde fondsen zich ook veel fondsen zouden bevinden waarvan slechts sporadisch een koers werd vastgesteld; 2. Het kleinste van deze getallen moet groter zijn dan 75. Deze regel lieten latere analisten vallen, omdat hij eigenljk al besloten ligt in de eerste. Indien er 3200 tot 3300 fondsen in totaal verhandeld worden is 2,2% net iets minder dan 75; 3. Het 10-weeks Voortschrijdend Gemiddelde van de New York Stock Exchange Composite moet stijgend zijn. Miekka heeft calibraties uitgerekend ten behoeve van andere beurzen zodat deze ook kunnen worden gebruikt; 4. De McClellan Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenis negatief; 5. De nieuwe 52-weeks New High is niet groter dan 2 maal de nieuwe 52-weeks New Low. Als alle vijf criteria op een en dezelfde dag voldoen aan bovenstaande eisen dan is er sprake van een niet-geconfirmeerd Hindenburg Omen. Er sprake van een geconfirmeerd Hindenburg Omen als zich binnen 36 dagen een tweede Hindenburg Omen voordoet. Er is vastgesteld dat dit patroon sinds 1985 in slechts 24% van de gevallen een crash voorspelde. Wel werd iedere crash voorafgegaan door een Hindenburg Omen. In 41% werd het signaal gevolgd door een “˜panic Sell Off’. In 71% van de gevallen volgde een daling van de beurs met tenminste 5%. In minder dan 5% bleek het signaal niet gevolgd te worden door een negatieve beurs. Copyright Vladeracken

Obligaties

– Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland

– Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, First Trust Factor FX Fund, ING Renta Grf, JPM Global Bond Opportunity, Lyxor SGI Double Short Bund, ProShares Ultra Short Treasury en het Robeco Global Dynamic Duration Fund

– Credit Linked Notes, Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde

– High yield en bedrijfsobligaties van Altice, Amaliawolde, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS, Sunrise en Volkswagen.

– Memory Coupon Notes op Aegon, Arcelor Mittal, Philips & Royal Dutch.

– MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding.

– Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, Friesland-Campina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev, Tennet, Tier 1, 2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s

– Range Accrual Notes van de EIB en RBS

– Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF

Wet- en regelgeving

– Cliëntclassificatie en Vermogensbeheer, Privacy policy, Total Cost of Ownership, SRI, corporate Governance en Ethiek, ESG en SFDR

Plaats een Reactie

Meepraten?Draag gerust bij!