De Technische Belegger Jaargang 27 • Nr 8 • 9 augustus 2021

Wie zich richt op de populaire media en een beperkt aantal toonaangevende indices zou kunnen denken dat de bomen weer tot in de hemel groeien. Nieuwe records worden bijna dagelijks gevestigd. En of de koerswinst verhouding van een onderneming nu 40 of 45 is, dat maakt in feite weinig versschil, het blijft allebei erg duur. En zoals dat in een bullmarkt altijd gaat, de verklaringen liggen voor het oprapen. ASM Lithografie is een monopolist en dus is de koerswinst verhouding voor deze onderneming geen issue. Dat ook de markt voor semiconductoren aan de aloude varkenscyclus onderhevig is, is daarbij van geen enkel belang. Er zijn te weinig chips, de markt voor chips zal tot in het oneindige oplopen en er wordt driftig in nieuwe fabrieken geïnvesteerd en dus zal ASM Lithografie tot in het oneindige kunnen blijven groeien. Voor ASML is dat zelfs nog begrijpelijk. Maar dat dan ook bedrijven als ASM International en BE Semiconductor tot astronomisch hoogten kunnen blijven oplopen, dat ligt veel minder voor de hand, want dat zijn geen monopolisten. De argumenten zijn dan ook niet typerend voor de ondernemingen zelf, maar voor de fase waarin de aandelenmarkten in de VS en West Europa zich bevinden. Maar opvallend daarbij is wel, dat dit soort bedrijven afgelopen maand met fantastische cijfers kwamen en vervolgens beloond werden met koersdalingen. Met name in de VS, bij de FAANG-aandelen zijn prachtige groeicijfers afgestraft in plaats van beloond. En dat moet de belegger zorgen baren. Want het is uiteindelijk heel erg simpel. Een koers stijgt omdat er vraag naar het betreffende aandeel is. Zodra de vraag wegvalt, is één verkoper voldoende om de koers omlaag te krijgen. En als de koers dan daalt, terwijl iedereen die de aandelen wilde kopen, al gekocht heeft, dan roept elke koersdaling meer verkopers op, die allemaal een lege markt aantreffen. Het kenmerk van de “blow-off” is precies dit fenomeen. Beleggers lopen achter een steeds kleiner aantal aandelen aan, die vervolgens in een steeds sneller tempo tot astronomische hoogten worden opgedreven. Het zorgt ervoor dat beleggers bang worden om de boot te missen. Maar de laatste belegger die uit angst toch nog instapt, is degene die de hoogste koers betaalt. En daarna is er geen vraag meer over en dus maar één weg nog beschikbaar, de weg omlaag.

De Rente in US$ en € (fig. 1)

Figuur 1. 10-jaars rente, weekgrafiek

Best presterende model van Vladeracken in 2021:

Vladeracken Prijs<Waarde Methode 27,0%

De rentedaling op de kapitaalmarkten is afgelopen week ten einde gelopen. Overal zijn omkeerpatronen zichtbaar. In de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken moet maandag nog een lagere opening volgen, maar in de VS is de korte termijn topvorming op de obligatiemarkt al drie weken aan de gang. Bovendien, zie figuur 5, vindt de draai plaats op logische punten, namelijk net onder de belangrijkste weerstandlijnen, die in de grafiek getekend zijn en waar de rente eerder dit jaar doorheen brak toen de eerste flinke stijging van de rente plaatsvond. Op de zeer lange termijn, is de rentedaling van de afgelopen dertig jaar nu ongeveer twee jaar lang stil komen te staan. Maar dit soort trends zijn net mammoettankers. Hoe langer een voorgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken in takt is gebleven des te meer tijd is er nodig om die trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken om te laten slaan. Twee jaar is daarin in feite maar “korte termijn”. Dat de rente op korte termijn gaat stijgen, leidt weinig twijfel, maar of dit betekent dat we weer terug gaan naar de situatie in de jaren zeventig van de vorige eeuw, dat wagen wij te betwijfelen. De Nederlandse staat betaalde in 1978 12,75% rente voor een lening met een looptijd van 10 jaar. Als die situatie zich nu zou voordoen, dan zouden de meeste overheden in de wereld failliet zijn. Men moet dus niet denken, dat we snel terug gaan naar dat soort omstandigheden. Centrale Banken zullen dat niet toestaan en zij kunnen dat heel lang voorkomen. Maar als de 10-jaars rente in Duitsland, die nu rond -/- 0,46% ligt, naar + 0,50% zou stijgen, dan heeft dat op de overheidsbegroting van de meeste Europese landen weinig invloed, maar kan men in de obligatiemarkten wel een “crash-achtige” beweging zien. Obligaties zijn al langere tijd veel te duur, maar aandelen van zogenoemde groeiers (en daar vallen zo ongeveer alle technologiebedrijven onder) zijn ook uitermate kwetsbaar als de rente stijgt. Een voorproefje hebben we al dit voorjaar gezien en wij zijn er van overtuigd dat de aandelenmarkten op de kortere termijn om deze reden uitermate kwetsbaar zijn.

De Russell 2000 op dagbasis (fig. 2)

Figuur 2. Russell 2000 IndexEen Amerikaanse index die wordt berekend uit de koersen van 2000 kleine tot middelgrote bedrijven (1001ste tot 3000ste grootste binnenlandse aandelen beoordeeld op basis van hun markt-kapitalisatie). Copyright Vladeracken, daggrafiek

In feite is de brede markt al lang aan het corrigeren. In figuur 2 hebben wij de daggrafiek van de Russell 2000 IndexEen Amerikaanse index die wordt berekend uit de koersen van 2000 kleine tot middelgrote bedrijven (1001ste tot 3000ste grootste binnenlandse aandelen beoordeeld op basis van hun markt-kapitalisatie). Copyright Vladeracken in de VS opgenomen. Dat is een index waarin de grootste 2.000 in de VS beursgenoteerde ondernemingen zijn opgenomen. De figuur spreekt voor zich. Op 15 maart van dit jaar bereikte de Russell 2000 een All-Time high. Maar daarna is een zijwaartse, gelijkbenige driehoek ontstaan. Het patroon is met vier raakpunten (twee aan elke kant) compleet. Technische analisten weten, dat een gelijkbenige driehoek een toppatroon kan vormen, maar ook een continuatiepatroon. Nadat in juli de onderkant opnieuw bereikt werd, is de koers weliswaar iets hersteld, maar de stijging haperde al snel en de koers bevindt zich nu al weer enkele weken in het midden van dit consolidatiepatroon. Daarmee is het MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken uit de beweging weg. Ondertussen toont de indicator onderin de figuur, de %K, negatieve divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer. Copyright Vladeracken. De trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken is in gevaar en de kans wordt nu met de dag groter, dat het hier om een toppatroon gaat. Dit beeld zegt ook nog iets anders. Het feit dat grote indices ondertussen bijna dagelijks nieuwe All-Time highs bereiken, betekent dat de markt bijzonder smal is geworden. Want bredere indices zoals de Russell 2000 bevestigen de opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken al langer niet meer. En de befaamde Dow TheorieIn 1897 heeft Charles Dow twee indices geconstrueerd. De Dow Jones Industrial Average bestond uit 12 aandelen, de Dow Jones Transportation Index bestond uit twintig aandelen. De Dow theorie is af te leiden uit een serie artikelen die Charles Dow heeft gepubliceerd in de Wallstreet Journal in de jaren 1900 en 1902. De theorie stelt in de kern dat de beide indices elkaar moeten bevestigen. Doen zij dat niet dan zal een van beiden de ander vroeg of laat toch gaan volgen. De uitgangspunten van de Dow theorie zijn: 1. alle informatie is verwerkt in de prijs; 2. de markt kent drie soorten trends: primair, secundair en tertiair; 3. de belangrijke trends kennen drie fasen; 4. de indices moeten elkaar bevestigen; 5. het volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld. Copyright Vladeracken moet de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken bevestigen; 6. een trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken blijft bestaan totdat het tegendeel bewezen is. Copyright Vladeracken is hierover heel duidelijk. Een marktrally die niet breed gedragen wordt is zeer gevaarlijk.

AEX Index versus S&P 500 Index (fig. 3)

Figuur 3. AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken versus S&P 500 Index

Ruim een maand geleden lieten wij u dezelfde grafiek zien, die u nu weer in figuur 3 ziet. Daarin staan de weekgrafieken van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken en de S&P 500 Index boven elkaar. Kijkt men alleen naar deze twee indices, dan lijkt er geen vuiltje aan de lucht. De trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken is stijgend, de koers bevindt zich in beide gevallen ongeveer in het midden van deze trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken en er is ruimte genoeg, ook in de indicatoren onderin de grafiek voor een verdere stijging. Maar de aandelen waaruit deze grafieken zijn samengesteld komen, met name waar het de S&P 500 Index betreft, allemaal ook voor in de Russell 2000 indexEen Amerikaanse index die wordt berekend uit de koersen van 2000 kleine tot middelgrote bedrijven (1001ste tot 3000ste grootste binnenlandse aandelen beoordeeld op basis van hun markt-kapitalisatie). Copyright Vladeracken. Dat de beelden dan toch zo verschillend zijn ligt aan het feit, dat de koersstijging van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken en die van de S&P 500 Index in de voorbije weken door maar een klein handjevol zwaargewichten wordt veroorzaakt.

DAX Index op dagbasis (fig. 4)

Figuur 4. DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs. Copyright Vladeracken, daggrafiek

Afgelopen vrijdag bereikte de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs. Copyright Vladeracken ook een intradayHet koersverloop binnen een handelsdag. Copyright Vladeracken “All-Time high” van net iets meer dan 15.808 punten. Maar dat was slechts 2 punten meer dan de top die begin juli werd gezet en 5 punten meer dan de top van begin juni. Bovendien sloot de koers uiteindelijk ruim onder dat niveau. Hier is de opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken dus helemaal niet hervat, maar de fase van consolidatieEen periode waarin de koersen tijdelijk in zijwaartse richting ten opzichte van de aan de gang zijnde trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken bewegen. In het algemeen geldt dat de prijzen even rust nemen alvorens hun weg te vervolgen. Zie ook congestieperiode. Copyright Vladeracken is later begonnen dan bij de Russell 2000. En dat komt omdat ook hier nog enkele grote tech-ondernemingen in de index zijn opgenomen en omdat het hier gaat om een herbeleggingindexDagelijks berekende CBS-index op basis van de slotkoersen van alle beursgenoteerde Nederlandse aandelen met uitzondering van vastgoed aandelen, beleggings- en houdstermaatschappijen. Het uitgekeerde dividend wordt meegenomen door te veronderstellen dat het wordt geherinvesteerd in dezelfde aandelen waarop het eerst ontvangen werd. Copyright Vladeracken (de index wordt gecorrigeerd voor dividenduitkeringen, iets dat bijvoorbeeld bij de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken niet gebeurt). Het is een veeg teken dat zelfs dit soort indices al niet meer in staat zijn om het tempo van de S&P 500 Index bij te benen. Daarmee is niet gezegd, dat de DAX komende week niet alsnog door deze grens heen zal breken, maar duidelijk is wel dat het allemaal niet meer zo makkelijk gaat. Bovendien is de kans op een opwaartse uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken op korte termijn klein gelet op de indicatoren onder in figuur 4. Ze blijven achter (negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren. Copyright Vladeracken) of liggen juist al erg hoog (De Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde. Copyright Vladeracken).Een ander probleem is de afstand tot het MA200 (hier weer ruim 9%). Overal in de grafieken, waar beurzen pas recent All-Time highs hebben laten zien is de afstand tot het MA200 weer groot geworden. Mean ReversionTerugkeer naar het lange termijn gemiddelde. Copyright Vladeracken ligt op de loer. En als u dan ook nog bedenkt, dat het seizoen voor aandelen niet goed is, dan lijkt onze boodschap logisch en helder: pas op voor deze markt, september en oktober zouden wel eens zeer roerige maanden kunnen worden.

De Blow-Off – ASM International (fig. 5)

Figuur 5. ASM International, weekgrafiek

In figuur 5 hebben wij de weekgrafiek van ASM International opgenomen. Zoals u ziet is de koers sinds het dieptepunt van 2011 verdertigvoudigd! De grafiek is logaritmisch. Dat betekent dat elke centimeter omhoog procentueel een even grote koersstijging betreft. Van 20 naar 40 is een verdubbeling, van 100 naar 200 eveneens en die afstand oogt in de grafiek gelijk. Maar zelfs dan nog begint de weg omhoog meer en meer op een kaarsrechte stijging te lijken. Dat betekent dat zelfs in procenten gemeten de beweging steeds sneller gaat. Dat is het kenmerk van een blow-off. En een blow-off eindigt per definitie in een tranendal. Natuurlijk, een verdubbeling vanaf het huidige niveau is nog steeds heel goed mogelijk. Maar als dit omdraait, dan is de weg omlaag nog veel sneller, dan de huidige weg omhoog. En u moet niet gek staan te kijken van een daling van 38% tot zelfs 68%, ook als er met de onderneming zelf weinig aan de hand blijft. Gemeten vanaf het huidige niveau, zou dat een daling betekenen tot ten minste € 205 (38%) maar waarschijnlijk zelfs tot € 132 (68%). Hard zijn deze niveau’s nog niet te maken, want die moeten berekend worden vanaf de top en die is nog niet zichtbaar aangezien de koers nog stijgt. Maar u bent gewaarschuwd.

De US$ en de € (fig. 6)

Figuur 6. US$ versus €, weekgrafiek

Afgelopen maand heeft de $ een pas op de plaats gemaakt. Daarmee is de korte termijn overbought positie opgeheven en is er ruimte voor een verdere stijging. Een stijging tot 0,865 (zie figuur 6) is dan ook nog altijd goed denkbaar. Zelfs een beweging die uiteindelijk richting 0,90 oploopt behoort nog tot de mogelijkheden, zij het dat daar dan wel meer tijd voor nodig zal zijn (u moet dan denken aan vele maanden). Maar de gehele beweging sinds december 2020 is nog steeds van correctieve aard en vindt plaats onder een lange termijn oplopende trendlijn die daarmee als weerstandslijn functioneert. Dat de $ onder die lijn ligt betekent dat de lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken ten opzichte van de € dalend is. En ook een herstel tot 0,865 doet daar niets aan af. Het is goed mogelijk dat de maand augustus meer van deze correctieve acties laat zien, maar uiteindelijk verwachten wij nog steeds dat de $ de weg omlaag weer gaat inzetten. Zoals wij vorige maand al schreven: Zolang de Amerikanen wel meer geld uit willen geven maar de belastingen onvoldoende verhogen om het groeiende gat in de overheidsfinanciën te dichten blijft die lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken de dominante basis voor de $-€-verhoudingen.

De prijs van een vat Brent-olie (fig. 7)

Figuur 7. Olie in $, maandgrafiek

Aan de stijging van de olieprijzen is een voorlopig einde gekomen. Er is een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken op gang gekomen, die nog wel even aan zal gaan houden. Brent olie kan in die fase geleidelijk terug naar US$51 per vat waar de eerste steun ligt. Maar als de daling in een langzaam tempo verloopt, zijn ook lagere koersen goed denkbaar. De dalende trendlijn in het midden van de grafiek, waar de koers nu boven ligt, kan als steunlijn functioneren waarlangs de koers geleidelijk aan wegzakt. En dat zou zelfs tot diep in 2022 aan kunnen houden. Voor de oliemajors zoals Shell betekent dit geen slecht nieuws, die kunnen met een geleidelijk dalende olieprijs zelfs hun marges verhogen zonder dat dit in de consumentenmarkt al te veel pijn doet. Voor hen is dit dus geen onwelgevallig scenario.

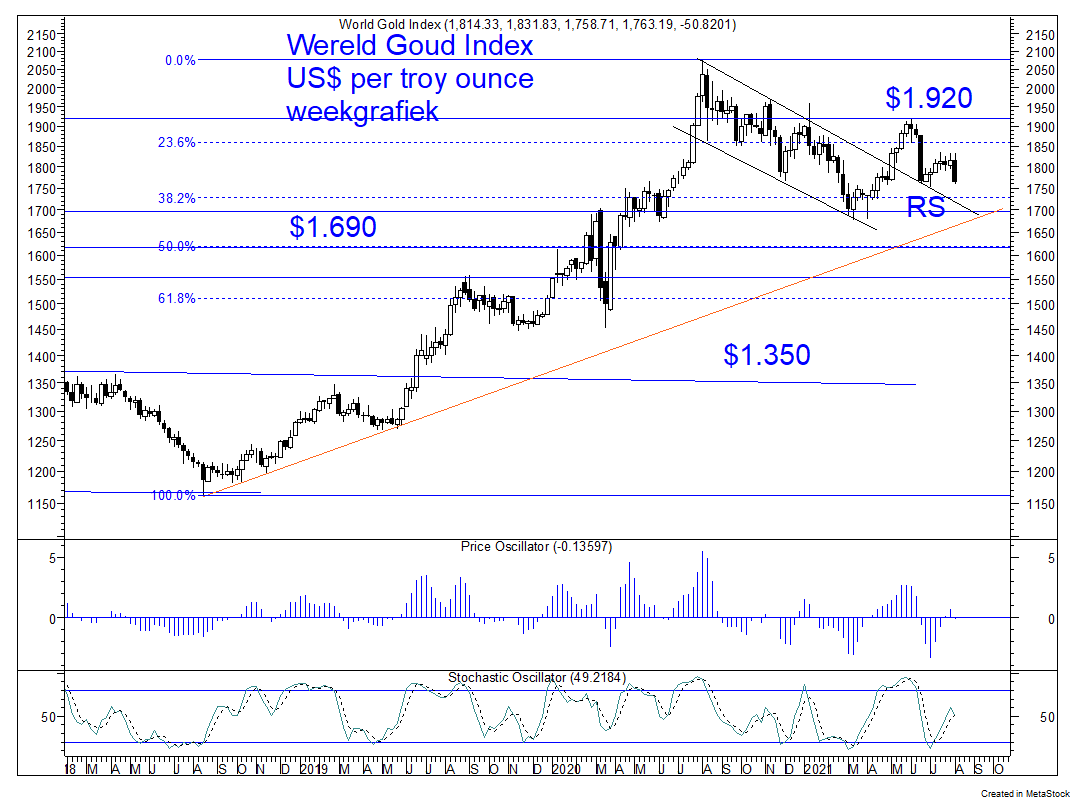

Goud (fig. 8)

Figuur 8. Goud in $, weekgrafiek

Er is een tweede beweging omlaag begonnen, die de koers van een troy ounce goud nog ongeveer 4% à 5% lager kan brengen, in $’s gemeten (tot rond de steun van US$ 1.690). Daarmee is de correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken, die begin juni 2021 is begonnen bijna voorbij. Een maand geleden leek het er op, dat een kopschouderbodem was afgewikkeld. Dat patroon is niet langer een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken, maar de beweging, die nu is ingezet, is minstens zo betrouwbaar vanuit technisch analytische optiek. Het is best mogelijk, dat deze fase nog tot diep in oktober aanhoudt, maar daarna ligt de weg open voor een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken richting US$ 2.900 per troy ounce.

De vraag waarom goud toch weer interessant zal worden als belegging is moeilijker te beantwoorden. Feit is, dat de obligatierente negatief is en goud, met een rente van 0%, daarmee aantrekkelijk is. Maar als de rente stijgt, wordt dat voordeel opgeheven. Goud is ook een inflatiebestendig alternatief. Als de inflatie van een structurelere aard blijkt te zijn, dan kan de interesse in goud toenemen. Goud is ook een vluchthaven. In tijden van (geopolitieke) onrust willen beleggers nog wel eens naar goud vluchten. Centrale Banken zijn al enige tijd weer netto kopers. Er is dus onderliggend weer vraag naar goud. Maar een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken richting US$2.900 is van een omvang, dat je zou moeten verwachten, dat de onrust in de wereld weer wat toe zal nemen. En dan helpt het, dat de najaarsmaanden naderen, notoir een fase waarin kapitaalmarkten in onrustiger vaarwater komen.

Beleggen bij Vladeracken

De resultaten in de aandelenportefeuilles, overigens afgezien van die in de Prijs<Waarde module, blijven meer en meer achter, maar zijn wel conform onze strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken. Er wordt geld verdiend, dat is ontegenzeggelijk zo, maar in veel portefeuilles van onze klanten niet voldoende. Althans, als men dat vergelijkt met de grotere indices zoals de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken en de EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken Index. Onze voorzichtige houding heeft er sinds eind mei 2021 toe geleid, dat de achterstand op deze indices steeds groter wordt. Dat is het resultaat van een bewuste keuze, want wij zijn er van overtuigd, dat de markt steeds afhankelijker is geworden van een almaar beperkter wordend aantal fintech- en semiconductorondernemingen. Aan het begin van deze editie van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken hebben wij dit fenomeen nader toegelicht. Deze bedrijven zijn veel te duur, de patronen hebben erg veel weg van blow-off structuren in de maak, en dat betekent een levensgevaarlijke fase. De manier om je hiertegen te beschermen als belegger is het kiezen voor veiligheid. Dat kan door te werken met putopties op de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken, maar die zijn duur en de aankoop moet goed getimed worden. Veiliger en vaak veel goedkoper is het om te kiezen voor een combinatie van contanten (dus onderwogen zijn in aandelen ten faveure van contant geld) en een aantal flink achtergebleven aandelen. En dat is wat wij in de voorbije weken hebben gedaan. Nadeel van deze strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken is echter, dat portefeuilles in de staart van dit soort bewegingen gaan achterlopen. Alleen zogenoemde “deep value”-strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladerackenën, waarvan de Prijs<Waarde Methode een voorbeeld is, laten in deze fase nog een prima resultaat zien, maar dat is ook, omdat in deze strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken nog weinig posities zijn verkocht. Maar dat gaat in de komende weken veranderen, ook hier gaan wij posities terugbrengen ten gunste van liquiditeiten. De risico’s in de portefeuilles van onze klanten zullen daardoor geleidelijk kleiner worden, maar zolang de ASML’n van deze wereld ondertussen nog blijven stijgen, zal dat eerst nog leiden tot oplopende achterstanden.

Tabel 1 Resultaten Vladeracken-modellen *

| Risico profiel | Methode | 2015 | 2016 |

2017 |

2018 | 2019 |

2020 |

2021 t/m 6/8 |

Jaar doel |

| Zeer defensief | Pensioenportefeuilles | 2,9 % | -/-10,7% | 5,7 % | -/-7,4 % | 9,7 % | -/-0,2 % | 5,7 % | 4 % |

| Matig / fondsen | Fund Selector | -/- 1,5 % | 1,1 % | 5,5 % | -/-5,4 % | 13,9 % | -/-7,2 % | 9,6 % | 5 % |

| Matig | Mix aandelen / obl. | 16,2 % | -/-3,4 % | 10,7 % | -/-6,7 % | 17,0 % | 0,0 % | 9,0 % | 5 % |

| Normaal aandelen | PRIJS<Waarde | 23,2 % | 0,2 % | 12,5 % | -/-23,1 % | 22,6 % | -/-3,3 % | 27,0 % | 8 % |

| Actief aandelen | Benelux Selector | 27,3 % | 0,1 % | 23,7 % | 0,6 % | 22,4 % | 5,8 % | 10,3 % | 8 % |

| Europa Selector | 22,9 % | 4,2 % | 8,2 % | -/-21,0 % | 15,4 % | 15,2 % | 10,6 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 4,1 % | 9,4 % | 12,7 % | -/-10,4 % | 23,9 % | 3,3 % | 23,0 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 3,9 % | 0,7 % | 6,5 % | -/-14,3 % | 24,8 % | -/-5,1 % | 17,5 % |

* Het gaat hier om het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten. Voor oudere cijfers verwijzen wij u naar onze website.

De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 6 september 2021.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze websites, www.vladeracken.nl & www.todaysgroup.nl.

|

Reeds besproken onderwerpen:

Algemeen

– Hoe spreken de statistieken over 2014, 2015, 2016, 2017, 2018, 2019 en voor 2020?

– Onze macro-economische- en rentevisie (2013, 2015)

– De Japanse beurs

– De aandelenbeurzen in de BRIC-landen

Aandelen

– Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek t/m juli 2018), Wereldhave

– Aandelen: Aalberts, AB Inbev, Alten, Andritz, Arcadis, Avio, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Hannover RE, Heineken (Holding), Hermès, ING, Koninklijke Olie, MTU Aero Engine, Nokian Renkaat, Novo Nordisk, Oeneo, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Talanx, Unilever, Technip, Tenaris, Vallourec, Volkswagen

– Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken

Overige onderwerpen

– Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische Dollar, het Britse £, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta noteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken, de Russische Roebel en Alpha creëren met valutamanagement

– Volatility, handelssytemen, derivaten, ETF’s, Fund Selector, TCO

– TA Indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omenvan James R. Miekka. Het is een patroon uit de Technische Analyse. Miekka wilde daarmede een market crash voorspellen. Het bestaat uit een combinatie van een aantal indicatoren: 1. Het 52-weeks Voortschrijdend Gemiddelde van de New HighsHet aantal aandelen waarvan de slotkoers hoger is dan alle slotkoersen van het betreffende aandeel in de voorafgaande 12 maanden. Copyright Vladeracken en de New LowsHet aantal aandelen waarvan de slotkoers lager is dan de slotkoersen van datzelfde aandeel in de voorafgaande 12 maanden. Wanneer zich een downturn voordoet in de DJIA en het aantal New Lows is meer dan 400 als de markt weer keert, dan moet men er rekening mee houden, zo heeft Mike Burke vastgesteld, dat men te maken krijgt met een dubbele bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken waarvan de tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken lager zal liggen dan de eerste. Blijft het aantal New Lows onder het getal van 400 dan heeft men te maken met een enkelvoudige bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken. Men hanteert in dit verband vuistregels. Als het aantal New Lows op de NYSE het getal 40 overschrijdt gedurende enkele dagen dan betekent dit dat de markt zich in een daling bevindt. Voor de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken gaat men uit van een getal van 70. Copyright Vladeracken op de New York Stock Exchange moeten beide groter zijn dan 2,2% van het aantal fondsen verhandeld op de genoemde beurs. Later werden er veranderingen aangebracht in deze regel. Men ging spreken van 2,5% en vooral van 2,8%, maar in het laaatste geval betrof het niet het totaal aantal verhandelde fondsen maar de som van de stijgers en dalers. Hiermede werd ingespeeld op een veel voorkomende kritiek omdat in het totaal aantal verhandelde fondsen zich ook veel fondsen zouden bevinden waarvan slechts sporadisch een koers werd vastgesteld; 2. Het kleinste van deze getallen moet groter zijn dan 75. Deze regel lieten latere analisten vallen, omdat hij eigenljk al besloten ligt in de eerste. Indien er 3200 tot 3300 fondsen in totaal verhandeld worden is 2,2% net iets minder dan 75; 3. Het 10-weeks Voortschrijdend Gemiddelde van de New York Stock Exchange Composite moet stijgend zijn. Miekka heeft calibraties uitgerekend ten behoeve van andere beurzen zodat deze ook kunnen worden gebruikt; 4. De McClellan Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenis negatief; 5. De nieuwe 52-weeks New High is niet groter dan 2 maal de nieuwe 52-weeks New Low. Als alle vijf criteria op een en dezelfde dag voldoen aan bovenstaande eisen dan is er sprake van een niet-geconfirmeerd Hindenburg Omen. Er sprake van een geconfirmeerd Hindenburg Omen als zich binnen 36 dagen een tweede Hindenburg Omen voordoet. Er is vastgesteld dat dit patroon sinds 1985 in slechts 24% van de gevallen een crash voorspelde. Wel werd iedere crash voorafgegaan door een Hindenburg Omen. In 41% werd het signaal gevolgd door een “˜panic Sell Off’. In 71% van de gevallen volgde een daling van de beurs met tenminste 5%. In minder dan 5% bleek het signaal niet gevolgd te worden door een negatieve beurs. Copyright Vladeracken

Obligaties

– Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland

– Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, First Trust Factor FX Fund, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund, ProShares Ultra Short Treasury en het Robeco Global Dynamic Duration Fund

– Credit Linked Notes, Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde

– High yield en bedrijfsobligaties van Altice, Amaliawolde, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS, Sunrise en Volkswagen.

– Memory Coupon Notes op Aegon, Arcelor Mittal, Philips & Royal Dutch.

– MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding.

– Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, Friesland-Campina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev, Tennet, Tier 1, 2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s

– Range Accrual Notes van de EIB en RBS

– Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF

Wet- en regelgeving

– Cliëntclassificatie en Vermogensbeheer, Privacy policy, Total Cost of Ownership, SRI, corporate Governance en Ethiek,

Plaats een Reactie

Meepraten?Draag gerust bij!