De Technische Belegger Jaargang 29 • Nr 4 • 3 april 2023

In memoriam – B.H.M. van Dommelen (1932 – 2023)

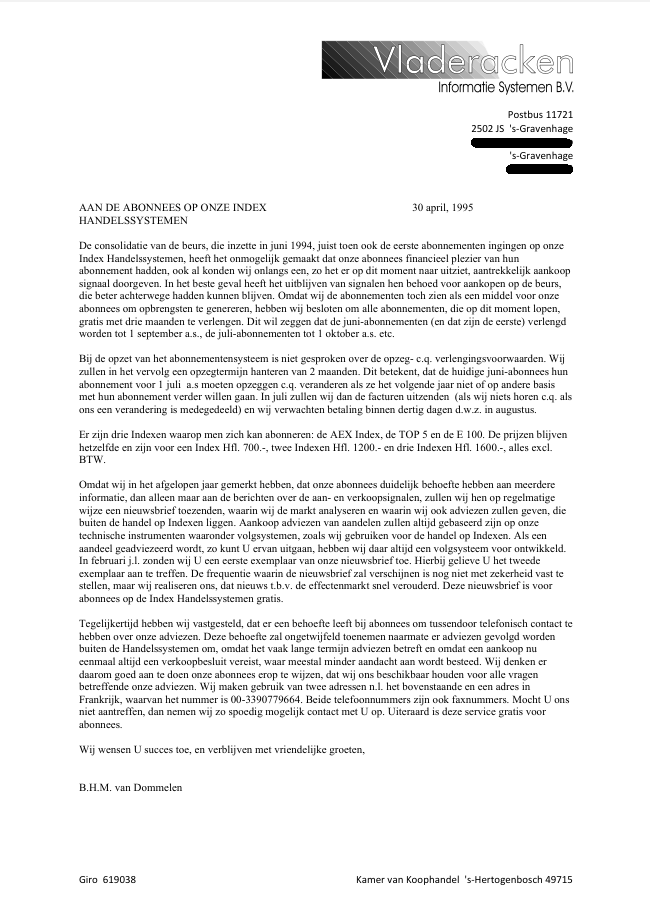

Figuur 1 Het eerste exemplaar van De Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken

Afgelopen dinsdagochtend vroeg is mijn vader, Ben van Dommelen, oorspronkelijk hoofdredacteur en jarenlang mederedacteur van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken op 90-jarige leeftijd overleden. Zoals u uit de kop van deze editie kunt concluderen, hebben wij 29 jaar lang vrijwel elke maand een nieuwe editie geschreven, waarin onze conclusies over de voorbije beleggingsperiode en onze visie voor de nieuwe maand werden besproken. In figuur 1 is het eerste exemplaar afgedrukt, dat toen begon als een maandelijkse toelichting van onze visie op de ontwikkeling van een drietal beursindices. De tekst van het afgebeelde exemplaar spreekt voor zich. Er zijn veel periodes waarin je als belegger niets moet doen. Handelssignalen blijven dan uit. Om klanten niet de indruk te geven dat wij hen dan vergeten, besloten wij toen om klanten ook een nieuwsbrief te sturen als wij geen posities in de markt wensten aan te houden en er dus geen koop- of verkoopsignalen waren. Omdat markten niet beperkt zijn tot drie indices, maar rente en andere financiële grootheden ook op elkaar inwerken, werd de nieuwsbrief al snel uitgebreid en ontstond wat nu dus in zijn 29ste jaargang voor u ligt. De discipline en inspiratie die dit vereisen waren hem op het lijf geschreven. Tot heel lang heeft hij als tegenlezer nog elke editie gecorrigeerd en de logica van het verhaal aangescherpt. Ik dank hem enorm voor alle inspanningen die hij zich heeft getroost en hoop zijn werk nog lang op deze wijze voort te kunnen zetten.

Den Haag, Gijsbrecht K. van Dommelen

De beursorde

En dan over tot de beursorde van de dag. Turbulente periodes komen geregeld voor op beurzen, maar de afgelopen maand mag wel bijzonder genoemd worden. Opnieuw ging een grote zakenbank onderuit. Het Zwitserse Credit Suisse bestaat niet meer en haar rekeninghouders moesten op een wel heel erg onorthodoxe manier worden gered. De Zwitserse Centrale bankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken dwong een overname door het eveneens Zwitserse UBS af, tegen voorwaarden waar elke overnemende partij zijn vingers bij af kan likken. Maar tegelijkertijd garandeerde de Zwitserse Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken daarmee het volgende toekomstige probleem door een bank te creëren die niet alleen veruit de grootste van Zwitserland is geworden, maar die bovendien nu te groot is geworden om nog door Zwitserland zelf gered te kunnen worden, mocht ook dit bedrijf in de toekomst opnieuw (want UBS moest in 2008 ook gered worden) in de problemen raken. De zelfstandigheid van het Zwitserse financiële systeem, compleet met de functie van beschermer van veel fout geld in de wereld, is hiermee eindig geworden.

Ook in de VS raakten een drietal banken in de problemen, maar hier ging het om veel minder grote (in relatieve zin) instellingen. Toch werd ook hier met onorthodoxe middelen gereageerd door de Amerikaanse Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken (de FED). Waar in Zwitserland aandeelhouders plotsklaps voorrang kregen boven houders van achtergestelde obligaties (COCOCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s, overigens in dit specifieke geval wel rechtens de voorwaarden in het prospectus) werd in de VS het depositogarantiestelsel opgerekt van US$250.000 per rekeninghouder (hier is dat € 100.000), naar onbeperkt. Voor het Westerse financiële systeem zijn dit hele foute maatregelen. Natuurlijk, op korte termijn werd daarmee rust teruggebracht in de markten. Maar de boodschap die hiermee wordt gegeven is in feite dat geld uitlenen via een bank volkomen risicoloos is. De belastingbetaler helpt u toch wel uit de brand.

Het effect hiervan zal nog wel even op zich laten wachten, maar het is een volgende stap in de volledige nationalisatie van banken in het Westen. Immers, als een bank onverantwoorde risico’s neemt, dan zal de overheid die risico’s opvangen, no matter the cost. Dat bankdirecteuren ondertussen miljoenen kunnen blijven verdienen is daarbij van de zotte, want zij lopen feitelijk geen enkel risico meer. Ondertussen schuiven Centrale Banken de uiteindelijke klap verder voor zich uit en nemen zij bovendien voor lief, dat die uiteindelijke klap zo zwaar zal zijn, dat Centrale Banken en overheden niet meer in staat zullen zijn om hem op te vangen en wij met z’n allen dan in een depressieEen langdurig krimpende economie. Copyright Vladeracken zullen belanden, die de jaren dertig van de vorige eeuw tot een milde economische correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken zal degraderen.

Credit crunch (?)

Ander, in onze ogen veel belangrijker, macro-economisch nieuws werd ondertussen ondergesneeuwd. In het Financieel Dagblad van 27 maart 2023 verscheen een kort artikel van de hand van journalist M de Boer. In dit stuk werd melding gemaakt van cijfers, gepubliceerd door de ECB, over “de groei van de bancaire kredietverlening aan bedrijven en huishoudens, die in februari verder is afgenomen. Per saldo werd er €5 mrd uitgeleend, terwijl dat in een normale maand om tientallen miljarden gaat.” En dit cijfer was al zo zwak nog voor Credit Suisse ten onder ging. Bancair krediet wordt ook in Europa langzaam maar zeker minder belangrijk, maar is nu nog veel belangrijker als smeerolie voor de economie dan in de VS. En als die zo sterk inkrimpt als nu het geval is, dan gaat dat vroeg of laat veel bedrijven in de problemen brengen en kan dit zelfs leiden tot een “credit crunchEr is een gebrek aan vertrouwen waardoor Banken onderling maar ook banken aan het bedrijfsleven en/of het grote publiek slechts aarzelend krediet kunnen en/of willen geven. De beschikbaarheid van krediet neemt daardoor in snel tempo af. Copyright Vladeracken”. Een credit crunchEr is een gebrek aan vertrouwen waardoor Banken onderling maar ook banken aan het bedrijfsleven en/of het grote publiek slechts aarzelend krediet kunnen en/of willen geven. De beschikbaarheid van krediet neemt daardoor in snel tempo af. Copyright Vladeracken (een fase waarin krediet geheel opdroogt) leidt onherroepelijk tot een soms zelfs diepe recessie. Zo ver is het nog niet, de huidige afname van kredietverstrekking kan weer voorbij gaan. Maar de oorlog in Oekraïne, de retoriek tussen China en de VS, onder meer over Taiwan, de problemen in de crypto-markten, het faillissement van banken, het zijn allemaal zaken die niet bijdragen tot rust bij bedrijven en consumenten en die daarmee de vermindering van de vraag naar krediet alleen maar versterken. Op enig moment is deze ontwikkeling niet meer te stoppen, ook niet door Centrale Banken.

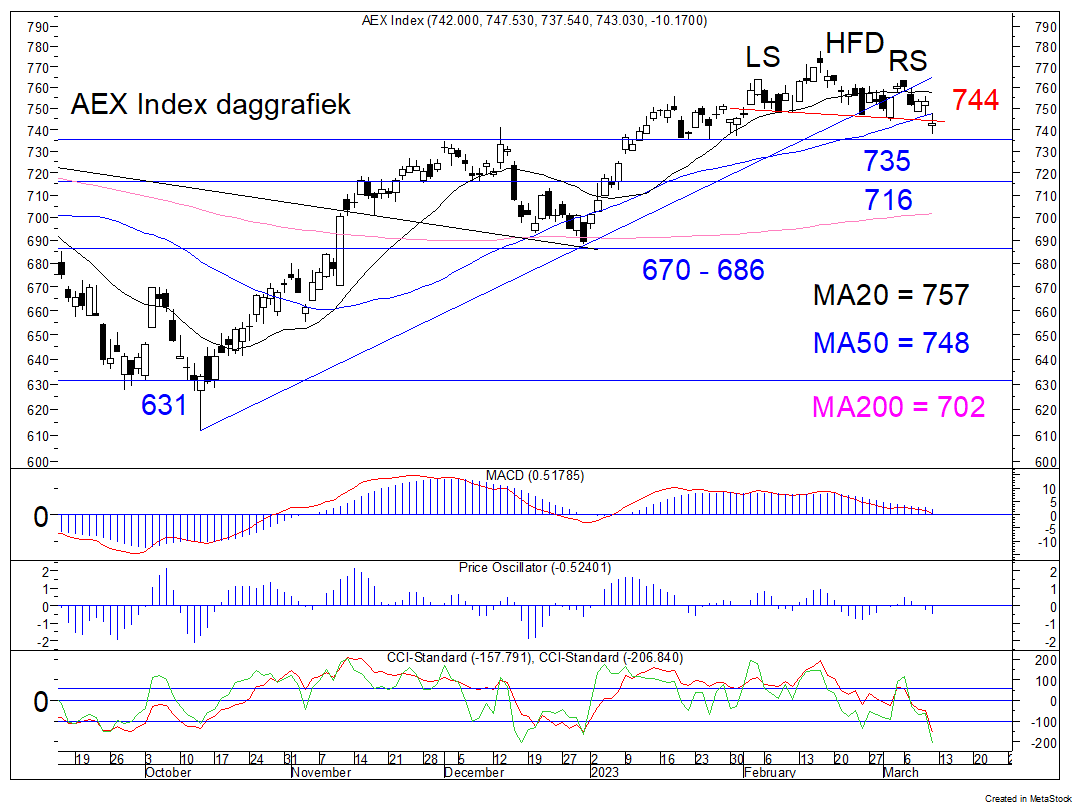

De AEX Index op dagbasis (figuur 2)

Figuur 2 AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken, daggrafiek

Ondertussen zagen wij een markt, die aanvankelijk buitengewoon volatiel was, maar vervolgens toch doodleuk weer opliep. In figuur 1 ziet u in de daar getekende daggrafiek, hoe een kopschoudertop werd gevolgd door een flinke tik omlaag, gevolgd door een zeer volatiele fase met uiteindelijk een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken die de index tot zelfs boven de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken bracht. Het doel van het kopschouderpatroon werd gehaald, dat wel, maar het herstel dat daarop volgde is niet gebruikelijk. Het doet vermoeden, dat de index nog een tweede keer de lange termijn dalende trendlijn, die nu op 772 ligt, gaat opzoeken. Zelfs een kortstondige breuk van die lijn, met een koers die net boven de top van februari 2023 uitkomt behoort nog tot de mogelijkheden.

De DAX Index op weekbasis (figuur 3)

Figuur 3 DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs.

Copyright Vladeracken, weekgrafiek

Ook in Duitsland werd vrijwel achteloos aan de problemen in Zwitserland en de VS voorbij gegaan. Geheel onlogisch is dat niet, in de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs. Copyright Vladeracken zitten relatief weinig bankaandelen. Hier lijkt zelfs een doorbraak omhoog van de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken op 15.800 nog maar een kwestie van tijd. Maar alle indicatoren divergeren hier al langere tijd negatief. Verwacht moet daarom worden dat de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs. Copyright Vladeracken op korte termijn nog wel even verder oploopt (en dus boven 15.800 uitkomt), maar dat de oude top uit 2021, op 16.300 een veel lastiger te nemen horde gaat zijn. Wel tekent zich nu een mooie trendlijn aan de onderkant af, die als stoploss kan gaan dienen. 15.500 en daaronder de horizontale steunlijn van 14.710 zijn de niveau’s waaronder het alle hens aan dek wordt. Tot die tijd kan nog even genoten worden van verder oplopende koersen.

| Best presterende Vladeracken-model van Today’s in 2023: |

| Vladeracken Prijs<Waarde Methode 4,1 % |

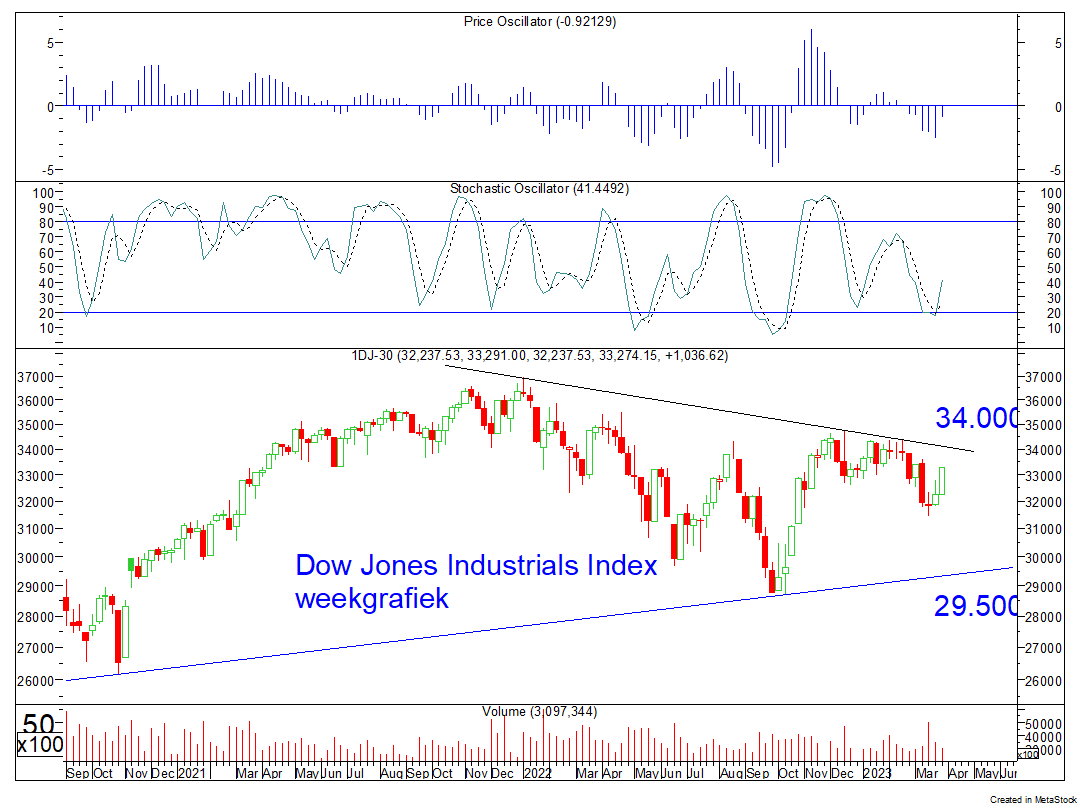

De Dow Jones Industrials Index op weekbasis (figuur 4)

Figuur 4 Dow Jones Industrials IndexEen gemiddelde van de 30 meest verhandelde en grootste (industriële en financiële) aandelen van de beurs in New York en op de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs.

Copyright Vladeracken.

Copyright Vladeracken, weekgrafiek

In de VS is het beeld zelfs nog iets mooier te noemen, althans waar het de Dow Jones Industrials IndexEen gemiddelde van de 30 meest verhandelde en grootste (industriële en financiële) aandelen van de beurs in New York en op de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken. Copyright Vladeracken betreft. De grote jongens in de VS hebben een nette, relatief milde correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken achter de rug, vlak onder een dalende trendlijn, die overigens pas getrokken kon worden toen de toppen uit december 2022 en februari 2023 een feit waren. De index beweegt zich tussen twee naar elkaar toe lopende lijnen, waarvan de onderste op 29.500 ligt en de bovenste op 34.000. Alles wijst erop, dat wij een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog gaan zien op korte termijn, waarbij de DJ Industrials misschien zelfs de top uit 2021 rond 37.000 kan gaan opzoeken. Het probleem zit hem dan ook niet hier, het zit hem in de bredere Amerikaanse markt. Kijkt men naar de Russell 2.000 Index, dan is een veel zwakker beeld zichtbaar. Gezonde markten moeten elkaar bevestigen en dat is ook in de VS niet het geval. Waar het geld nog wel in de grote jongens geïnvesteerd wordt loopt het juist weg uit de markt voor kleinere ondernemingen. Het ondersteunt de gedachte, dat wij nog altijd te maken hebben met een bear marktEngelse term voor een markt die in zijn geheel een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken laat zien. In essentie is het een periode waarin de aandelen in een lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken zitten die vaak onderbroken wordt door scherpe rallies. Een bearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling. Copyright Vladeracken markt bestaat normaal gesproken uit drie fasen. De eerste fase is topvorming ofwel distributie, de tweede fase bestaat uit een constant dalende markt en de derde fase bestaat uit bodemvorming welke vaak gepaard gaat met paniek uitmondend in een blow-off waarin zelfs de meest optimistische belegger zijn stukken verkoopt. Men gaat ervan uit dat van een BearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling. Copyright Vladeracken Markt gesproken kan worden als er sprake is van een daling van 20% die voorafgegaan is door een stijging van 20%. Copyright Vladeracken rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken.

De Nasdaq 100 Index op dagbasis (figuur 5)

Figuur 5 Nasdaq 100 IndexEen index samengesteld uit de 100 naar marktwaarde gemeten grootste, meest verhandelde, nonfinancial aandelen met een notering op de Amerikaanse schermenbeurs.

Copyright Vladeracken, daggrafiek

In welke hoek moet deze laatste spurt dan plaats gaan vinden? Afgaande op figuur 5, waar u de daggrafiek van de Nasdaq 100 IndexEen index samengesteld uit de 100 naar marktwaarde gemeten grootste, meest verhandelde, nonfinancial aandelen met een notering op de Amerikaanse schermenbeurs. Copyright Vladeracken ziet, is dat de hoek van de technologie. Deze index heeft afgelopen week de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken van circa 13.000 genomen en koerst nu naar het 50% of misschien zelfs het 61,8% FibonacciIs een Italiaanse wiskundige die een reeks getallen heeft gedefinieerd waarvan het kenmerk is dat de breuk van twee elkaar opvolgende getallen in de limiet gelijk is aan 1,618, ook wel het gouden verhoudingsgetal genoemd. De reeks wordt verkregen door steeds de twee opeenvolgende getallen bij elkaar op te tellen waardoor het volgende getal verkregen wordt. De getallenreeks is als volgt: 1, 1, 2, 3, 5, 8, 13, etc. Copyright Vladeracken-retracement level. Dit zijn de twee meest belangrijke doelen voor een index, die na een daling in een fase van herstel raakt. Zolang de index deze twee grenzen niet gebroken heeft, geldt de rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken slechts als een bear marktEngelse term voor een markt die in zijn geheel een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken laat zien. In essentie is het een periode waarin de aandelen in een lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken zitten die vaak onderbroken wordt door scherpe rallies. Een bearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling. Copyright Vladeracken markt bestaat normaal gesproken uit drie fasen. De eerste fase is topvorming ofwel distributie, de tweede fase bestaat uit een constant dalende markt en de derde fase bestaat uit bodemvorming welke vaak gepaard gaat met paniek uitmondend in een blow-off waarin zelfs de meest optimistische belegger zijn stukken verkoopt. Men gaat ervan uit dat van een BearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling. Copyright Vladeracken Markt gesproken kan worden als er sprake is van een daling van 20% die voorafgegaan is door een stijging van 20%. Copyright Vladeracken rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken. Maar binnen die rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken is dus nog ruimte voor een verder herstel, tot circa 13.600 (50%) of zelfs 14.400 (61,8%). Gelet op de huidige bankencrisis is dat ook niet geheel verwonderlijk. Beleggers zijn zich rot geschrokken van de faillissementen in de VS en in Zwitserland en mijden en masse de financiële sector, precies de hoek waar dit voorjaar juist de grootste koerswinsten behaald werden.

Conclusie en waarschuwing

Bear marktEngelse term voor een markt die in zijn geheel een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken laat zien. In essentie is het een periode waarin de aandelen in een lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken zitten die vaak onderbroken wordt door scherpe rallies. Een bearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling. Copyright Vladeracken markt bestaat normaal gesproken uit drie fasen. De eerste fase is topvorming ofwel distributie, de tweede fase bestaat uit een constant dalende markt en de derde fase bestaat uit bodemvorming welke vaak gepaard gaat met paniek uitmondend in een blow-off waarin zelfs de meest optimistische belegger zijn stukken verkoopt. Men gaat ervan uit dat van een BearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling. Copyright Vladeracken Markt gesproken kan worden als er sprake is van een daling van 20% die voorafgegaan is door een stijging van 20%. Copyright Vladeracken rallies zijn notoir gevaarlijk. Als die eenmaal omslaan, dan gaat het daarna niet alleen hard omlaag, de rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken heeft dan eerst veel beleggers op het verkeerde been gezet, die te hoog zijn ingestapt en daarna in eerste instantie niet eens aan verkopen denken. Pas wanneer de correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken omlaag in een paniekachtige crash uitmondt en de daling teveel pijn gaat doen, gaan ook zij over tot het (dan met flinke verliezen) verkopen van aandelen. Zover is het nog niet. Er zijn weliswaar aanwijzingen, zoals de terugvallende vraag naar krediet en een (daarmee samenhangende) in veel markten volledig stilgevallen markt voor ontwikkeling van vastgoed, die wijzen op een in potentie gevaarlijke macro-economische situatie, maar dit heeft zich nog niet in een snel stijgende hoeveelheid faillissementen vertaald. Ook de huizenmarkten zijn aan het afkoelen, zowel in Europa als in de VS. Maar als Westerse overheden er in slagen om hun investeringsplannen in de tweede helft van dit jaar op gang te brengen, dan is een zachte landing nog steeds mogelijk. Het probleem hier is echter een gebrek aan slagvaardigheid, gepaard gaande aan een gebrek aan arbeidscapaciteit om alle plannen op tijd in de uitvoeringsfase te krijgen. Wij zijn daarom, ondanks een mooie maand maart en een waarschijnlijk ook nog niet tegenvallend dividendseizoen, niet erg optimistisch gestemd voor de fase tot in oktober van dit jaar en houden rekening met een periode tot in mei waarin het optimisme vooral veel beleggers zand in de ogen strooit, waarna een heftige zomer / najaar tot een flinke afstraffing kan leiden.

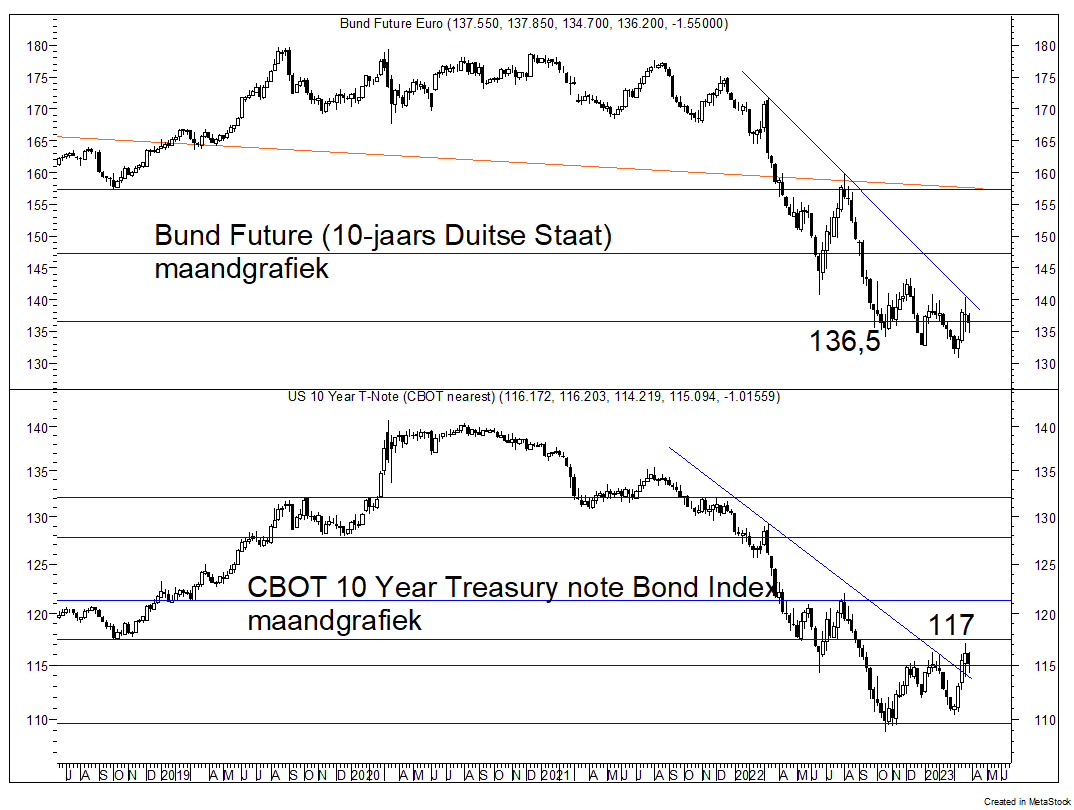

De 10-jaars rente in € en $ (figuur 6)

Figuur 6 BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar.

Copyright Vladeracken Index en 10 Year Treasury Index, weekgrafiek

Een veeg teken is de ontwikkeling in figuur 6. In de VS (onderste helft van de figuur) is een oplopende correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken aan de gang, die wel al in de tweede stijgende fase zit. Afgelopen maand is de rente in de VS op de kapitaalmarkt duidelijk gedaald (de getekende index is een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken index en die is dus gestegen), maar het tempo van de gehele beweging doet vermoeden, dat het hier om een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken gaat op de dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. Daarin bestaat nog enige ruimte omhoog (de rente kan dus nog iets verder zakken), maar dit beeld oogt niet goed. En de bovenste grafiek in figuur 6 ziet er zo mogelijk nog slechter uit, hier is zelfs nog geen einde gekomen aan het proces van dalende toppen en dalende bodems. De bear marktEngelse term voor een markt die in zijn geheel een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken laat zien. In essentie is het een periode waarin de aandelen in een lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken zitten die vaak onderbroken wordt door scherpe rallies. Een bearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling. Copyright Vladeracken markt bestaat normaal gesproken uit drie fasen. De eerste fase is topvorming ofwel distributie, de tweede fase bestaat uit een constant dalende markt en de derde fase bestaat uit bodemvorming welke vaak gepaard gaat met paniek uitmondend in een blow-off waarin zelfs de meest optimistische belegger zijn stukken verkoopt. Men gaat ervan uit dat van een BearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling. Copyright Vladeracken Markt gesproken kan worden als er sprake is van een daling van 20% die voorafgegaan is door een stijging van 20%. Copyright Vladeracken heeft hier nog niets aan kracht ingeboet. Als de aandelenmarkten nog verder oplopen, dan levert dat het paradoxale probleem op, dat Centrale Banken zich genoodzaakt zullen zien om de rente te blijven verhogen. En een verdere rentestijging op de kapitaalmarkten zal dan niet lang op zich laten wachten. De obligatiemarkten zijn overduidelijk niet gerustgesteld afgelopen weken.

De US$ en de € (figuur 7)

Figuur 7 US$ versus €, weekgrafiek

De $ is afgelopen maand opnieuw verzwakt. Nog is er geen reden tot directe zorg, want de koers is boven de belangrijke steun van 0,91 gebleven. Een hernieuwde rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken is zelfs denkbaar vanaf dit niveau. Maar sterk oogt het beeld allerminst. Pessimisten onder ons zouden zelfs een kopschouderpatroon kunnen ontwaren met een kleine linker schouder in januari 2023 en een iets grotere rechterschouder, die dan nu voltooid is, maar dit type patronen is pas af, als de doorbraak omlaag een feit is en dat is nog niet het geval. Toch blijft de $ wat ons betreft een grote bron van zorg. De lange termijn blijft uiterst gevaarlijk en onze verwachting, dat op termijn de $ terug zal gaan naar het oude dieptepunt van 0,62 ten opzichte van de € blijft dan ook staan.

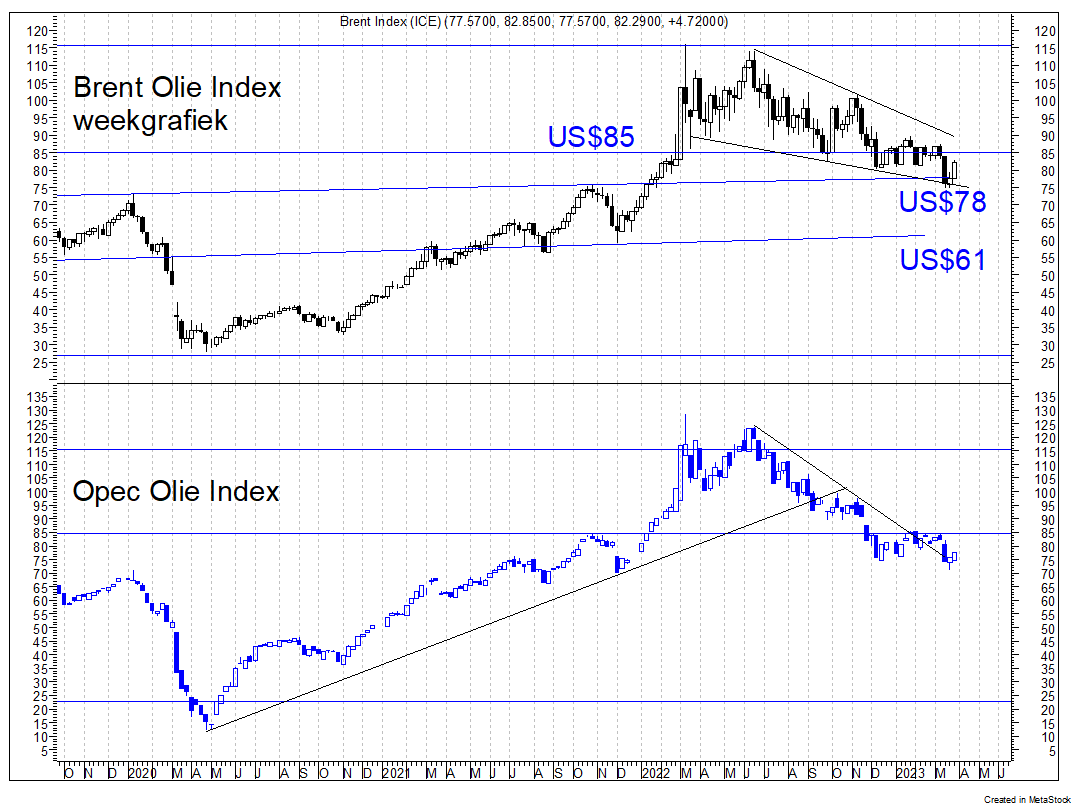

Brentolie in US$ per vat (figuur 8)

Figuur 8 Brentolie in US$ per vat, weekgrafiek

Wie afgaat op de mediapublicaties van de afgelopen dagen zal denken dat de olieprijzen weer flink aan het stijgen zijn. Op zichzelf is dat wel zo, maar als u naar figuur 8 kijkt dan zal u opvallen, dat de stijging in het gehele beeld weinig voorstelt. Afgelopen week is hooguit een pullback te zien geweest terug naar een korte termijn steun op circa US$85 per vat Brentolie. Maar het grote neerwaartse patroon, dat al sinds eind 2021 in ontwikkeling is, is op geen enkele manier gewijzigd. En voor OPEC-olie is dezelfde koersstijging te zien geweest, maar hier is die stijging zo mogelijk nog minder relevant binnen het langere termijn beeld. Bovendien moet men ook nog bedenken, dat het hier in beide gevallen om een $-genoteerde grondstof gaat. De toch behoorlijke koersdaling van de $ verklaart het grootste deel van de stijging van de voorbije dagen. De bearmarkt in olie is nog niet voorbij.

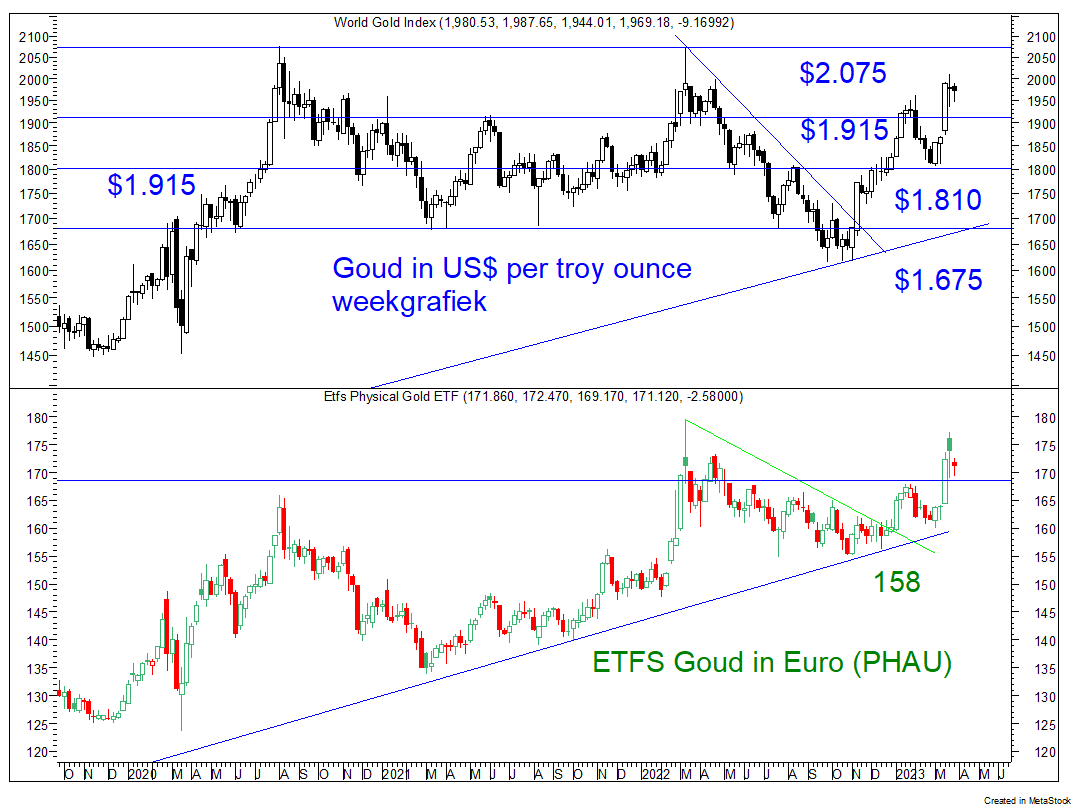

Het Goud (figuur 9)

Figuur 9 Goud in US$ per troy ounce, weekgrafiek

Zowel in $’s als in € heeft goud een mooie maand achter de rug. Maar in € is sprake van een “island reversal” in de weekgrafiek en dat is geen goed teken. Bovendien is de top van die reversal onder de top uit 2022 blijven steken. Voor het beeld in technische zin is dat verkeerd. Dit soort omkeerpatronen komt veel voor, maar als zij daarbij niet minstens op hetzelfde punt van de voorgaande top plaatsvinden, dan betekent dat een duidelijke verzwakking van het technisch beeld. De oplopende trendlijn onder in beide grafieken wordt nu het punt dat in de gaten gehouden moet worden en het probleem daarvan is dat deze lijn in beide gevallen nog een aardig eind onder de huidige koers ligt. US$ 1.700 resp. € 1.600 zijn de steunniveau’s, die als stoploss moeten gelden. En het lijkt erop, dat wij die binnen afzienbare tijd wederom gaan testen.

Beleggen en de Vladeracken Methodiek

Onze portefeuilles zijn verhoudingsgewijs onderwogen in aandelen en ook nog eens onderwogen in aandelen in de technologie sector. En daar bovenop hebben wij wel stevige posities in Aegon, Azimut, ING (met in ESG-gerichte portefeuilles Svenska Handelsbanken als tegenhanger) en een Europese banken trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken. Het laat zich dus raden, dat wij over een breed front afgelopen maand een achterstand hebben opgelopen op de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken van circa 3% bovenop de achterstand, die er al eind februari bestond. Overal zijn de resultaten dit kwartaal positief uitgepakt, inclusief de kosten voor beheer, maar het houdt allemaal niet over. In actieve modellen (de Benelux Selector en de Europa Selector) zullen wij nog wel trachten iets mee te pikken van de rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken die nu aan de gang is, maar gelet op onze hierboven neergelegde visie vinden wij het helemaal niet erg om enigszins onderwogen te zijn en gaan wij er zelfs vanuit, dat wij in de loop van de maand mei misschien zelfs wel veel meer aandelenposities aan de kant zullen gaan zetten. Beleggen is ook vaak een kwestie van risicomanagement. Het gevaar is dan, dat je de boot enigszins mist. Maar wij voelen ons momenteel helemaal niet verkeert met de al grote en in de komende maanden wellicht nog groter wordende voorraad cash in de portefeuilles van onze klanten.

Tabel 1 Resultaten Vladeracken-modellen *

| Risico profiel | Methode | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 tm 31/3 |

Jaar doel |

| Zeer defensief | Pensioenportefeuilles | -/-10,7% | 5,7% | -/-7,4% | 9,7% | -/-0,2% | 4,5% | -/-9,8% | 1,1% | 4 % |

| Matig / fondsen | Fund Selector | 1,1% | 5,5% | -/-5,4% | 13,9% | -/-7,2% | 11,5% | -/-11,0% | 3,5% | 5 % |

| Matig | Mix aandelen / obl. | -/-3,4 % | 10,7% | -/-6,7% | 17,0% | 0,0% | 10,3% | -/-13,3% | 2,7% | 5 % |

| Normaal aandelen | PRIJS<Waarde | 0,2% | 12,5% | -/-23,1% | 22,6% | -/-3,3% | 35,4% | -/-13,0% | 4,1% | 8 % |

| Actief aandelen | Benelux Selector | 0,1% | 23,7% | 0,6% | 22,4% | 5,8% | 11,2% | -/-8,2% | -/-0,3% | 8 % |

| Europa Selector | 4,2% | 8,2% | -/-21,0% | 15,4% | 15,2% | 5,9% | -/-1,3% | 1,0% | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,4% | 12,7% | -/-10,4% | 23,9% | 3,3% | 27,8% | -/-13,7% | 9,8% | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 0,7% | 6,5% | -/-14,3% | 24,8% | -/-5,1% | 21,0% | -/-11,7% | 13,7% |

* Het gaat hier om het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten. Voor oudere cijfers verwijzen wij u naar onze website.

De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 1 mei 2023.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze websites, www.vladeracken.nl & www.todaysgroup.nl.

Blog, Twitter & Linked-In

Op de website www.vladeracken.nl en sinds november 2020 ook op www.todaysgroup.nl kunt u onder “Onze Research” artikelen vinden over de effecten waarin wij al dan niet beleggen evenals een wekelijkse update van onze beleggingsvisie. Wie zich aanmeldt als volger (Twitter) of wie zich in het Linked-In-netwerk opgeeft als contact van G.K. van Dommelen, wordt vervolgens doorlopend van nieuwe publicaties op de hoogte gebracht.

Reeds besproken onderwerpen:

Algemeen

– Hoe spreken de statistieken over 2014, 2015, 2016, 2017, 2018, 2019 en voor 2020?

– Onze macro-economische- en rentevisie

– De Japanse beurs

– De aandelenbeurzen in de BRIC-landen

Aandelen

– Vastgoed: Corio, Meerdervoort Amaliawolde, Unibail-Rodamco, Wereldhave

– Aandelen: Aalberts, AB Inbev, Alten, Andritz, Aquafil, Arcadis, Atos, Avio, BAM, Bourbon, CGG Veritas, Colruyt, Falck Renewables, Fugro, Hannover RE, Heineken (Holding), Hermès, ING, Koninklijke Olie, MTU Aero Engine, Nokian Renkaat, Novo Nordisk, Oeneo, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Talanx, Unilever, Technip, Tenaris, Vallourec, Volkswagen

– Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken

Overige onderwerpen

– Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische Dollar, het Britse £, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta noteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken, de Russische Roebel en Alpha creëren met valutamanagement

– Volatility, handelssytemen, derivaten, ETF’s, Fund Selector, TCO

– TA Indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omenvan James R. Miekka. Het is een patroon uit de Technische Analyse. Miekka wilde daarmede een market crash voorspellen. Het bestaat uit een combinatie van een aantal indicatoren: 1. Het 52-weeks Voortschrijdend Gemiddelde van de New HighsHet aantal aandelen waarvan de slotkoers hoger is dan alle slotkoersen van het betreffende aandeel in de voorafgaande 12 maanden. Copyright Vladeracken en de New LowsHet aantal aandelen waarvan de slotkoers lager is dan de slotkoersen van datzelfde aandeel in de voorafgaande 12 maanden. Wanneer zich een downturn voordoet in de DJIA en het aantal New Lows is meer dan 400 als de markt weer keert, dan moet men er rekening mee houden, zo heeft Mike Burke vastgesteld, dat men te maken krijgt met een dubbele bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken waarvan de tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken lager zal liggen dan de eerste. Blijft het aantal New Lows onder het getal van 400 dan heeft men te maken met een enkelvoudige bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken. Men hanteert in dit verband vuistregels. Als het aantal New Lows op de NYSE het getal 40 overschrijdt gedurende enkele dagen dan betekent dit dat de markt zich in een daling bevindt. Voor de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken gaat men uit van een getal van 70. Copyright Vladeracken op de New York Stock Exchange moeten beide groter zijn dan 2,2% van het aantal fondsen verhandeld op de genoemde beurs. Later werden er veranderingen aangebracht in deze regel. Men ging spreken van 2,5% en vooral van 2,8%, maar in het laaatste geval betrof het niet het totaal aantal verhandelde fondsen maar de som van de stijgers en dalers. Hiermede werd ingespeeld op een veel voorkomende kritiek omdat in het totaal aantal verhandelde fondsen zich ook veel fondsen zouden bevinden waarvan slechts sporadisch een koers werd vastgesteld; 2. Het kleinste van deze getallen moet groter zijn dan 75. Deze regel lieten latere analisten vallen, omdat hij eigenljk al besloten ligt in de eerste. Indien er 3200 tot 3300 fondsen in totaal verhandeld worden is 2,2% net iets minder dan 75; 3. Het 10-weeks Voortschrijdend Gemiddelde van de New York Stock Exchange Composite moet stijgend zijn. Miekka heeft calibraties uitgerekend ten behoeve van andere beurzen zodat deze ook kunnen worden gebruikt; 4. De McClellan Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenis negatief; 5. De nieuwe 52-weeks New High is niet groter dan 2 maal de nieuwe 52-weeks New Low. Als alle vijf criteria op een en dezelfde dag voldoen aan bovenstaande eisen dan is er sprake van een niet-geconfirmeerd Hindenburg Omen. Er sprake van een geconfirmeerd Hindenburg Omen als zich binnen 36 dagen een tweede Hindenburg Omen voordoet. Er is vastgesteld dat dit patroon sinds 1985 in slechts 24% van de gevallen een crash voorspelde. Wel werd iedere crash voorafgegaan door een Hindenburg Omen. In 41% werd het signaal gevolgd door een “˜panic Sell Off’. In 71% van de gevallen volgde een daling van de beurs met tenminste 5%. In minder dan 5% bleek het signaal niet gevolgd te worden door een negatieve beurs. Copyright Vladeracken

Obligaties

– Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland

– Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, First Trust Factor FX Fund, ING Renta Grf, JPM Global Bond Opportunity, Lyxor SGI Double Short Bund, ProShares Ultra Short Treasury en het Robeco Global Dynamic Duration Fund

– Credit Linked Notes, Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde

– High yield en bedrijfsobligaties van Altice, Amaliawolde, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS, Sunrise en Volkswagen.

– Memory Coupon Notes op Aegon, Arcelor Mittal, Philips & Royal Dutch.

– MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding.

– Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, Friesland-Campina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev, Tennet, Tier 1, 2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s

– Range Accrual Notes van de EIB en RBS

– Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF

Wet- en regelgeving

– Cliëntclassificatie en Vermogensbeheer, Privacy policy, Total Cost of Ownership, SRI, corporate Governance en Ethiek, ESG en SFDR

Plaats een Reactie

Meepraten?Draag gerust bij!