De Technische Belegger • Jaargang 23 • Nr 12 • 4 december 2017

De Senaat in Washington heeft de belastingplannen aangenomen. Zij zijn intussen wel wat veranderd en er zal dus nu een compromis gesloten moeten worden met het Huis van Afgevaardigden, waarna een nieuwe stemming moet volgen, alvorens er getekend kan worden door Trump. De markt is op dit feit ongetwijfeld vooruitgelopen, maar zeker ook omdat de uiteindelijke acceptatie van de wet nog geen voldongen zaak is, hoeft de euforie nog niet afgelopen te zijn. In Europa werd de vreugde overigens niet gedeeld, want hier zagen wij lagere koersen. Maar Europa heeft nog niet op dit gegeven kunnen reageren. En Technisch gezien is er ook voor Europa een goede reden tot hoop. De markten liggen op steunpunten. Als we dat voor Amsterdam bekijken, daar ligt op 535 een vorige laagste koers en nog iets lager op 533 ligt er een forse steun laatstelijk ingegeven door een top. Met een slotkoers van afgelopen vrijdag van 535,57 is er dus een gerede kans dat de week met een mooie opening begint. Dit wordt verder ondersteund door het akkoord over de olieproductie door de OPEC. Het tegenovergestelde, minder positieve, scenario, ontrolt zich als de koers verder doorzakt en de steun op 530 breekt. Dan wordt er een negatief technisch patroon afgesloten, dat de markt richting 510 stuurt. Dat is nog steeds geen echt groot probleem maar als dan het niveau van 505 wordt doorschreden zou er een koude winter in kunnen zetten. Het zwaard wat boven de marken te zien is, hangt in New York. Daar is alles hopeloos overbought. Er is geen grafiek, waar men ook kijkt, die de overtrokkenheid van de markten in de V.S. niet laat zien. Het beste voorbeeld daarvan is misschien wel de afstand tussen de koers van de Dow Jones Industrial Index en zijn 200-daags Voortschrijdend GemiddeldeEen voortschrijdend gemiddelde is het gemiddelde van een getallenreeks bijvoorbeeld de slotkoersen van een aandeel in een bepaalde periode. Het wordt dagelijks berekend bijvoorbeeld over de afgelopen tien dagen, waarbij de oudste dag (i.c. 11 dagen geleden) vervangen wordt door de meest recente slotkoers. De term voortschrijdend wordt gebruikt omdat het gemiddelde als het ware voortschrijdt in de tijd. Moving Averages worden gebruikt om kleine fluctuaties en ruis weg te werken zodat beter zicht wordt gekregen op de onderliggende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. Copyright Vladeracken. Die bedraagt nu 11,6%, bij ons weten nooit eerder vertoond. Daarbij komt dat door velen deze tax cut als zeer negatief wordt bestempeld voor de toekomstige groei. Men stelt dat in alle drie voorgaande gevallen, waarbij de marginale tax rate onder de 38% was gelegd, er een periode van groei onder het gemiddelde volgde. In Europa is van enige overbought positie geen sprake. Hier zijn de markten meer oversold. Waren de markten redelijk in overeenstemming met elkaar tot in het begin van de maand november, nu zou men ze elkaars tegenpolen kunnen noemen. Maar als de hamer neerkomt in New York dan kunnen wij in Europa aan dit geweld niet ontkomen. De nadere invulling van de Flynn-bekentenis van vrijdag zou heel goed de bijl kunnen zijn aan de wortel van de hausse boom en daarmede is alles zeer onzeker geworden. De Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken weerspiegelt de werkelijkheid, maar het voorspelt niet. En de werkelijkheid is op dit moment heel duidelijk tweeledig. Alles wijst voor Amerika op een komende neergang, in Europa schijnt de eindejaars rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken door de wolken. In de onderstaande analyse zullen wij geen duidelijk standpunt innemen. Daarvoor zijn er te veel tegenstrijdigheden.

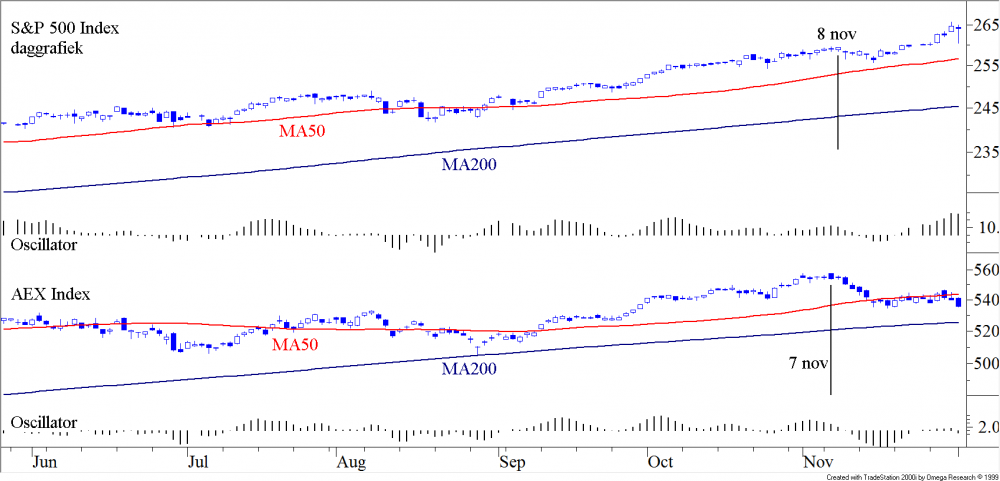

Twee indices op dagbasis (fig. 1)

Ter adstructie van het gestelde in de inleiding hebben wij in figuur 1 de dagkoersen van de S&P500 en die van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken opgenomen. Op 7 november zette de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken (onderste grafiek) een hoogste koers met een zwarte candle. De reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken werd toen ingezet. De S&P500 zette op 8 november een top met een mooie witte candle. Er werd even een adempauze ingelast, maar daarna gingen de koersen weer omhoog. Na negen dagen viel het MA10 van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken door het MA40. Bij de S&P500 bleven beide gemiddeldes stijgen. De markten waren het dus helmaal niet eens met elkaar. Men zou kunnen veronderstellen dat de aankomende belastingwet in Amerika een euforie opleverde, omdat daarin voorzien werd dat de bedrijven veel minder belasting gingen betalen. Mooi voor aandeelhouders dus, maar in Europa hebben de bedrijven daar natuurlijk niets aan. Onder de koersen hebben wij de Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenuit de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken opgenomen (de MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken laten wij wegens ruimtegebrek weg, maar hij geeft een identiek signaal). De Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenbij de S&P500 bereikte een hoge stand, die wij sinds december vorig jaar niet meer gezien hebben. Maar op vrijdag (de dag dat Flynn bekende en waarmee het duidelijk werd dat hij gaat praten) toont de koers een zwarte candle en sluit hij lager. Dat geldt ook voor de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken, maar daar lag hij op zo’n laag niveau, dat de daling best een vals signaal kan zijn.

Beide indexen divergeren van elkaar dus sinds begin november en er wordt nog steeds negatief gedivergeerd. Het is dus een plaatje waarin de eenstemmigheid volledig ontbreekt, maar als het waar blijkt, dat de dalende Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenvan de S&P500 op een aanstaande koersdaling duidt, dan is de beurs in Amsterdam nog niet jarig. En dat geldt voor Europa, want als men de belangrijkste beurs van Europa, de DAX, vergelijkt met de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken dan zijn zij als delen van een eeneiige tweeling.

De AEX Index op dagbasis (fig. 2)

In figuur 2 laten wij u een plaatje zien, dat wij al eerder getoond hebben, maar nu is het aangevuld met de laatste veertig dagen. Om u in herinnering te brengen: wij hadden een dubbele bodemTwee op elkaar volgende dieptepunten in de koersontwikkeling die min of meer op gelijk niveau liggen. Vaak betreft het een trendomkeer.

Copyright Vladeracken laten zien en het daaruit berekende doel kwam op 562. De koers ging daarop omhoog en bereikte 557,34. Hiermede zou de conclusie kunnen zijn dat het doel bereikt was en het wachten was toen op een nieuwe impuls. Die kwam er maar dan met een duidelijke daling tot aan 534,62. Daarop zette een nieuwe rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken in, maar deze kwam niet ver met een top van 546,65. Sindsdien is weer een daling ingezet, maar deze daling, als hij zich verder doorzet, zal een nieuw patroon afsluiten. Het wordt in dat geval een omgekeerd Kop/Schouderpatroon. Een koers beneden 530 luidt de weg omlaag in. Het doel wat dan te berekenen is, ligt rond 510. De doorbraak door 530 is echter helemaal niet zo zeker, want op het niveau waar de koersen nu zijn aangekomen ligt een zwaar FibonacciIs een Italiaanse wiskundige die een reeks getallen heeft gedefinieerd waarvan het kenmerk is dat de breuk van twee elkaar opvolgende getallen in de limiet gelijk is aan 1,618, ook wel het gouden verhoudingsgetal genoemd. De reeks wordt verkregen door steeds de twee opeenvolgende getallen bij elkaar op te tellen waardoor het volgende getal verkregen wordt. De getallenreeks is als volgt: 1, 1, 2, 3, 5, 8, 13, etc.

Copyright Vladeracken-steungebied (de lichte blauwe horizontale lijnen) en er ligt ook nog de oude neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken van het dubbele bodempatroon. Er ligt dus veel steun, maar de overbought situatie in Amerika kan Europa wel degelijk op stelten zetten.

Wij tekenen hierbij aan dat de weekgrafiek van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken nog steeds negatief is en het beeld is er

de laatste dagen ook niet beter op geworden. En om dan compleet te zijn, dient opgemerkt te worden dat de Call/Put Ratio in Nederland duidelijk aan het stijgen is en dat geldt ook voor de AD Studies. Er is dus veel tegenspraak in de technische gegevens en dat betekent dat we ons onthouden van enig advies anders dan dat men zeer voorzichtig moet zijn.

De S&P 500 Index op weekbasis (fig. 3)

De grafiek in figuur 3, van de S&P500 Index op weekbasis laat de ongestoorde opgang van de markt in de Verenigde Staten zien sinds maart 2016. Een paar microdips zijn te zien, maar alleen al de afgelopen drie maanden resulteerden netto in een stijging van een kleine 200 punten. Een mooi resultaat en dat hoeft nog niet afgelopen te zijn, want de Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenen de MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken zijn weer gaan stijgen. Op dagbasis echter zijn deze indicatoren al erg hoog (bij de S&P stijgt de Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenal negen weken op rij). De DMI studie daaronder kondigt de daling nu ook aan, want daar zijn de lijnen nu wel erg ver uit elkaar getrokken. Hiermede is niet gezegd dat er (op korte termijn) een forse terugval verwacht wordt. Voorlopig zo durven wij te stellen, duidt het geheel op een adempauze, die de markt circa 110 punten terug kan brengen tot aan het de onderkant van het getekende trendkanaal. Als er dus een adempauze wordt ingezet en de kansen daarvoor zijn groot, dan ziet het er naar uit dat dit opnieuw op een microdip gaat lijken, maar de getuigenis van Flynn blijft dreigend boven de markt hangen.

Conclusie

Onze analyse overziende lijkt het, dat de Europese beurzen een normale weg, die verwacht had mogen worden, gevolgd hebben. Zij hebben dit jaar een zeer positieve ontwikkeling getoond, waarvan wij, afgezien van de aantrekkende economie, de oorzaak zien liggen in de overvloedige liquiditeiten, die over de markt worden uitgestrooid en door de lage rente, die daarvan het gevolg is. Voor Amerika geldt dit ook, maar hier is nog een heel ander element van belang. Daar schermt Trump al het gehele jaar met een forse belastingverlaging onder anderen voor bedrijven. Dit streven van Trump heeft een extra steun aan de opmars van de markten gegeven en dat doet het nog steeds, verwonderlijk genoeg ongeacht de statistieken, die de negatieve effecten van belastingverlagingen in het verleden, laten zien. Maar het onderzoek van Müller kan, nu Flynn gaat praten, wel degelijk uitmonden in een politieke crisis en dat zal de effectenmarkten niet ongemoeid laten.

De Rente in € (fig. 4)

Wie gokt op een rentestijging kan nog geen vertrouwen putten uit de weekgrafiek in figuur 4. De 10-jaars €-rente is opnieuw naar 0,4% gezakt en zou daar zomaar in de komende dagen / weken doorheen kunnen zakken. Maar men mag daar niet op vooruitlopen, want er zijn wel degelijk signalen die wijzen op een hernieuwde stijging. Ten eerste liggen de indicatoren in het midden van de figuur laag en lijken zij weer op te veren. Ten tweede is onmiskenbaar de 3-maands Euribor-rente (onder in figuur 4) weer aan het oplopen, zij het dat dit in de grafiek (nog) niet te zien is. Ten derde is de rente in de VS juist wel al opgelopen. Dit laatste is waarschijnlijk de enige reden waarom de $ niet veel verder weg is gezakt in de afgelopen maand, het rente-écart tussen de $ en de € is toegenomen en dat is een steun voor de $. Maar dit écart kan alleen in geval van hyperinflatie in één valutagebied extreem verder oplopen. Dus een van de twee zal moeten buigen en met dit belastingplan zal de Amerikaanse overheid aanzienlijk meer moeten gaan lenen.

Logischerwijze zal de Amerikaanse lange rente dan niet gaan dalen. Kortom, wij blijven voor wat de lange rente betreft aan de kant staan, de risico’s aan het lange einde van de obligatiemarkt zijn veel te groot.

De US$ en de € (fig. 5)

De technische positie van de Amerikaanse $ is in de afgelopen maand t.o.v. de € flink verslechterd. Afgelopen zomer heeft grotendeels in het teken gestaan van een kopschouderbodemformatie, die eind oktober met een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog werd afgesloten. Op basis van dit patroon kon toen een koersdoel van 88,5 berekend worden. Maar dat doel is bij lange na niet bereikt en inmiddels is de koers teruggezakt tot onder de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken van dit bodempatroon (in figuur 5 is dat de licht dalende vette lijn rechtsonder in de koersgrafiek). Voorlopig moet uitgegaan worden van een “bulltrap”, een mislukte uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog, die de bulls op het verkeerde been heeft gezet. Of dat een terechte conclusie is zal snel duidelijk worden. Op korte termijn lijkt het beeld enigszins oversold te zijn, althans als men naar de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken kijkt in het midden van de grafiek. Maar de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken, (het samenstel van de MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken en de Oscillator, beide onder in figuur 5 weergegeven) heeft al weer bijna de nullijn bereikt. Daar is ruimte genoeg voor een volgende daling. De kans, dat wij in de komende weken de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken van eind augustus gaan opzoeken (die ligt op 82,7) is erg groot. Het vrijdag in de VS aangenomen belastingplan is in elk geval slecht voor de $, want het ontbreekt volledig aan een sluitende financiering van dit plan. De meeste analisten zijn het er over eens, dat het verlagen van de belastingen op deze schaal niet zal leiden tot een versnelling van de economische groei. En dat is wel de gedachte die President Trump gebruikt om het plan te verdedigen. In zijn ogen zal bovendien een aantrekkende economie leiden tot grotere belastinginkomsten en wordt op deze wijze het begrotingsgat weer gedicht. Maar daartoe moeten bedrijven wel op een veel grotere schaal de in het buitenland gestalde middelen repatriëren en in de VS gaan investeren. En daar twijfelt bijna iedereen aan, behalve dan President Trump. Wij gaan in elk geval niet uit van een $-stijging maar juist van een verdere verzwakking van de $.

De prijs van een vat Brentolie (fig. 6)

In de eerste editie van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt.

Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld.

Copyright Vladeracken van 2017, schreven wij al dat het koersdoel voor de prijs van een vat Brentolie US$77 tot US$81 bedroeg. Wij baseerden onze conclusie op het kopschouderbodempatroon, dat zich gedurende 2015 en 2016 had ontwikkeld en dat eind 2016 met een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog was voltooid. In eerste aanleg steeg de koers naar US$58 per vat, maar daarna zakte de koers in een maandenlange correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken weer diep weg, tot zelfs onder de steun van de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken. Maar het rustige verloop van deze correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken heeft ons gesterkt in de overtuiging, dat het hier slechts om een pullback ging, een beweging die bij kopschouderformaties heel gebruikelijk is. En inmiddels is de weg omhoog weer hervat. De weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken van US$69,2 per vat zou zelfs al eind december bereikt kunnen worden, maar het uiteindelijke doel is en blijft US$77 tot US$81 per vat. Of dat voor de belegger, die vanuit de € opereert, veel zal uitmaken is nog onduidelijk, dat hangt vooral af van de vraag wat de Amerikaanse $ gaat doen in de komende maanden. Wij zullen u daar uiteraard van op de hoogte blijven houden! Maar getuige onze opmerkingen over de $ in het voorgaande zijn wij daar nog niet van overtuigd.

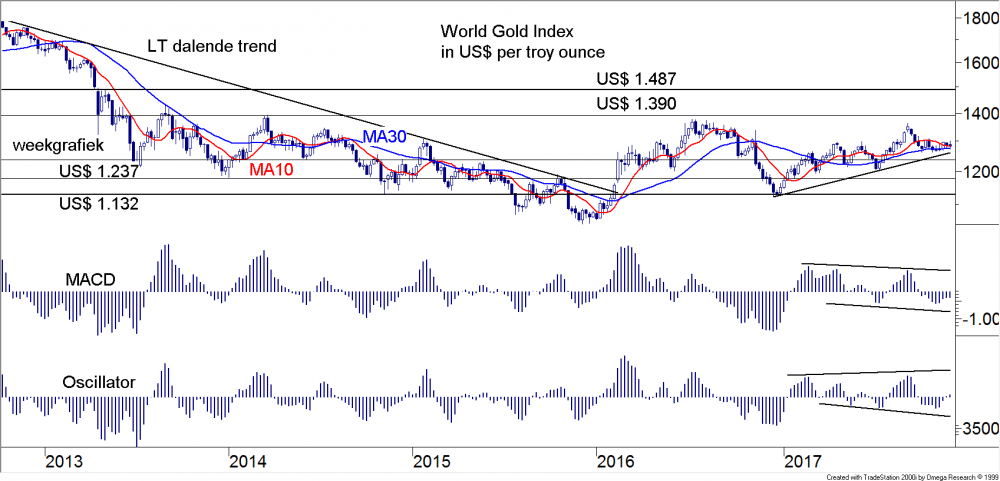

Goud (fig. 7)

De grote verliezer dit jaar is de hoek van de edelmetalen. Goud, en meer nog het meer volatiele Zilver hebben een zeer teleurstellend resultaat laten zien. Kijkt men naar figuur 7, dan zou men zelfs nog optimistisch kunnen zijn over het goud. Maar de grafiek is er een in $’s. Corrigeert men dit beeld voor de koersdaling van de $, dan blijft er voor 2017 voor het goud per saldo een klein verlies over. En de koers van een troy ounce Zilver is zelfs in $’s gedaald. Maar de maand november heeft aan het technische beeld van Goud niets veranderd. De koers is min of meer gelijk gebleven en de indicatoren volgen momenteel de koers. Van echt negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken is geen sprake (de beide indicatoren in figuur 7 bevestigen elkaar onvoldoende). Eerder kan gesteld worden dat het bodempatroon, dat zich al sinds eind 2013 aan het ontwikkelen is en dat inmiddels in de laatste fase is aanbeland, gewoon wordt voortgezet. Het koersbeeld van Zilver is zwakker. Met name in de afgelopen week trad opnieuw een daling op, maar ook hier blijven de bewegingen binnen een langere termijn patroon en is dus geen sprake van echte verkoopsignalen. Het probleem is natuurlijk dat de inflatieverwachtingen, die bepalend zijn voor de koersontwikkeling van Goud en Zilver, en die begin 2017 nog relatief hoog waren, in feite vooruitgeschoven zijn. Het alsmaar verlengen van het QE-programma in Europa stelt ook het moment uit waarop de inflatieverwachtingen weer gaan toenemen. Wat dat betreft zal het aannemen van het belastingplan in de VS positief kunnen uitpakken voor de edelmetalen, omdat er veel meer geld zal worden uitgegeven zonder dat daar (belasting)inkomsten tegenover staan. En dus zal Amerikaanse overheid veel meer moeten gaan lenen in de komende jaren, hetgeen renteverhogend en prijsopdrijvend werkt. Ook de $ zal daardoor verder verzwakken en dat is ook weer positief voor de koersen van in $’s genoteerde goederen, waaronder de edelmetalen. Wij zijn van mening dat een positie in Goud en Zilver momenteel in elke portefeuille thuishoort, al was het maar als risicohedge tegenover de almaar toenemende risico’s in de aandelenmarkten.

Beleggen bij Vladeracken

Afgelopen maand, en dan met name de laatste week van de maand november, hebben wij een stap terug gezien in de resultaten van onze beleggingsactiviteiten. Over een breed front zijn aandelenrendementen gedaald, gemiddeld met ruim 2%. Dat is natuurlijk nooit leuk, maar wel logisch als men bedenkt dat onze aandelenportefeuilles inmiddels vrijwel volledig belegd zijn en grote indices in Europa (en als men rekening houdt met de koersdaling van de $ ook in de VS) over een breed front met vergelijkbare of grotere percentages zijn gedaald. In feite is sprake van de eerste echte reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken omlaag sinds augustus van dit jaar. De kernvraag voor de laatste maand van dit jaar is of het hierbij zal blijven. Daartoe verwijzen wij u naar onze analyse in de eerste hoofdstukken van deze nieuwsbrief en naar de wekelijkse beurscommentaren, die u op onze website en bij Alex Beleggersbank op de site aan zult treffen. Er is echter wel iets bijzonders te vertellen over de recente koersdaling en dat is de samenstelling van de reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken. Het lijkt er op dat de markt in een nieuwe fase is aanbeland. Want de scherpste koersdalingen vonden plaats bij aandelen in sectoren die juist in de voorbije maanden een forse rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken hebben laten zien. Een van de zwakste sectoren van de afgelopen week was die van de semiconductorbedrijven. Meer conservatieve, consumentengerelateerde bedrijven zoals Ahold, Heineken, Hermès, Unilever, maar ook bedrijven uit de olie-industrie hebben nauwelijks geleden of zijn zelfs alweer gaan stijgen. Ook de banken deden het afgelopen week redelijk. In onze overtuiging wordt dit dan ook de teneur van de komende weken / maanden: een wisseling van de wacht. In onze Selectormodellen is al te zien dat andere bedrijven boven komen drijven dan de ondernemingen die 2017 tot een mooi beleggingsjaar gemaakt hebben. Zo kochten wij in de voorbije weken aandelen in het Oostenrijkse OMV (olie), Ablynx (pharma), een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken op de EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken (veel banken en grote industriële ondernemingen) en Hermés (luxe goederen). En wij verwachten dat wij in de volgende rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken deze switch naar minder cyclische ondernemingen in de portefeuille zullen voltooien, doordat de verkoopkandidaten juist in de hoek van de semiconductors liggen (Aixtron, ASML, Jenoptik) en in de hoek van de grote IT-ondernemingen (de FANG’s).

Op obligatiegebied is verder weinig te melden. Beleggers met posities in German Pellets gaan van ons komende dagen een e-mail of brief krijgen aangezien er in dit dossier afgelopen week weer enkele publicaties zijn verschenen en er een bod is uitgebracht op de obligaties (er wordt 0,87% geboden, in onze ogen veel te weinig om er op in te gaan, maar mocht u dat wel wensen, laat u dat ons dan vooral weten). Ook op de obligaties van KTG Agrar is een bod uitgebracht, dat ligt weliswaar wat hoger, (het bod is hier 3,25%), maar ook dat is wat ons betreft te laag. In beide gevallen moet vóór 13 december 2017 gereageerd worden als men mee wenst te doen. Verder is er in de portefeuilles een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken afgelost van TNT Post, waarmee de kaspositie in dit deel van de portefeuilles met 10% is opgelopen. Gezien het feit dat wij nog altijd een rentestijging voorzien hebben wij geen haast met de herbelegging van deze vrijgekomen middelen. Per saldo is de waarde van de obligatieportefeuilles zelfs weer iets verder toegenomen. Gemiddeld gesproken is het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op de obligatiebeleggingen dit jaar met 4,9% (inclusief het verlies op de positie in Rickmers) vooralsnog uitstekend te noemen.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| Risico profiel | Methode | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 t/m 1/12 |

Doel per jaar |

| Zeer defensief | Stamrechtportefeuilles | 7,8 % | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 6,0% | 4 % |

| Matig | Mix aandelen / obl. | 11,6 % | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 9,8 % | 5 % |

| Matig / fondsen | Fund Selector | -/- 1,1 % | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 4,0 % | 6 % |

| Normaal aandelen | PRIJS<Waarde | 8,8 % | 10,8 % | -/- 16,0 % | 23,2 % | 0,2 % | 13,8 % | 8 % |

| Actief aandelen | Amsterdam Selector | 3,5 % | 15,3 % | -/- 2,8 % | 27,3 % | 0,2 % | 26,3 % | 8 % |

| Wereld Selector | 16,0 % | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 6,9 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,8 % | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 10,9 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 13,8 % | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 7,8 % |

* Het gaat hierom het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl. De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 8 januari 2018.

| Reeds besproken onderwerpen: Algemeen |

Obligaties |

| Vladeracken beleid t.a.v. bestandsvergoedingen en plaatsingfees | Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland |

| Hoe spreken de statistieken over 2014, 2015, 2016 en voor 2017? | Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund en ProShares Ultra Short Treasury |

|

Onze macro-economische- en rentevisie (2013, 2016) De Japanse beurs De aandelenbeurzen in de BRIC-landen |

Credit Linked Notes, Floored en Reversed Floaters van Aegon Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Aandelen | Credit Linked Notes en Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek), Wereldhave | |

| Aandelen: Aalberts, Alten, Arcadis, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Heineken (Holding) , Imtech, Koninklijke Olie, Nokian Renkaat, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Unilever, Technip, Tenaris, Vallourec, Volkswagen | High yield obligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS en Sunrise en Volkswagen |

| Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken | Memory Coupon Notes op Arcelor Mittal, Philips & Royal Dutch |

| Overige onderwerpen | MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding |

| Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische $, het Britse £, de Canadese $, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta note, de Russische Roebel en Alpha creëren met valutamanagement | Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, FrieslandCampina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev en Tennet, Tier 1,2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s |

| Volatility, handelssystemen, derivaten, ETF’s | Range Accrual Notes van de EIB en RBS |

| TA indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omen | Steepeners (incl. renteherziening) van BNG, NIBC, Ned. Waterschapsbank en Rabobank |

| Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF |

Den Haag, 4 december 2017

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!