De Technische Belegger • Jaargang 24 • Nr 10 • 1 oktober 2018

Komt het niet van rechts dan komt het van links. Komt het niet van Trump dan komt het van de Italianen. Het was een onverwacht scherpe reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken, die Italië trof en die zich meteen deed gevoelen in alle Europese beurzen. Het was een typische reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken geboren uit sentimentDe emotionele gemoedstoestand van de gemiddelde belegger. Copyright Vladeracken, want in feite gebeurde er niets. De Italianen kwamen met een budget tekort van 2,4%. Lager dan Europa’s norm van 3% maar hoger dan de richtlijnen van de Europese Commissie en dat stak. Pessimisten zagen Europa al weer uit elkaar vallen en Italië failliet gaan. In Amsterdam noteerde de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken op het dieptepunt 7,23 punten lager, maar bij het sluiten was daar nog 4,13 punten van over. De Amerikanen staken de vinger op tegen zoveel Europese gekkigheid, want daar had men een kalme dag. Per slot van rekening vormt een hoge staatsschuld in hun aanpak geen echt probleem. De beurzen sloten daar iets hoger. Het verschil tussen de beursontwikkelingen in beide continenten (zie onze blog van veertien dagen geleden) werd daardoor nog eens extra aangescherpt. Europa kwam niet uit zijn middellange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken en Amerika bleef gloriëren. Een plotselinge daling zoals vrijdag maakt vele beleggers natuurlijk angstig, want de markten zitten in hun zwakke seizoen. September is met in totaal ongeveer 9 punten verlies afgesloten, maar wat zal oktober, de maand waarin vaker plotselinge beurscrashes zijn opgetreden, nog in petto hebben? Wat vrijdag gebeurde brengt natuurlijk niemand in een geruststellende stemming. Het antwoord van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken is echter onveranderd. Er zijn vrijwel geen aanwijzingen, dat de bijl op korte termijn (zeg in oktober) zal vallen. De langere termijn grafieken, die wij hanteren, zijn allemaal positief. De Call/Put Ratio in Amsterdam, een notoire voorspeller van crashes, die al enkele dagen vóór vrijdag aan het dalen was, ligt laag. De AD-lijn is zonder meer positief en het VolumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld. Copyright Vladeracken in Amsterdam was op deze minder goede dag laag. Op de langere termijn zou de lage VolatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken nog roet in het eten kunnen voorspellen, maar daar zijn geen korte termijn negatieve conclusies aan te verbinden. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk. Copyright Vladeracken op de weekgrafieken is stijgende. Maar die op de daggrafieken is vrijdag gaan dalen. Dat kan duiden op een negatieve week, maar hij ligt niet hoog wat kan betekenen dat vrijdag een eenmalig gebeuren was. Wat zeker staat is de hoge liquiditeit in de markten. De inkoopprogramma’s in Amerika stuwen de beurs aldaar nog steeds. €15 miljard inkoop per maand door de ECB in Europa is natuurlijk veel minder dan de eerdere €60 miljard, maar ieder opkoopprogramma vergroot de liquiditeit. Negatief is het feit dat er berichten zijn, dat de uitoefening van stockoptie programma’s in Amerika (insiders) duidelijk op gang is gekomen. Negatief is ook dat de 10-jaars rente in Amerika nu toch echt boven 3% lijkt te zijn gekomen en dat veel indices daar zich in een wedgeEen koerspatroon dat getekend kan worden als de uptrend of de downtrend langzaam zwakker wordt. Het is een driehoek met dien verstande dat beide raaklijnen omhoog of omlaag lopen. Copyright Vladeracken-achtig patroon omhoog bevinden. De nieuwe tech-aandelen blijven het zwaard vormen dat boven de markt hangt. Op de iets langere termijn, daar blijven wij bij, ziet de markt er somber uit en men moet rekening houden met een plotselinge draai in de markt ten kwade, maar de korte termijn zal, zoals het er nu naar uitziet, weinig bloed zien vloeien.

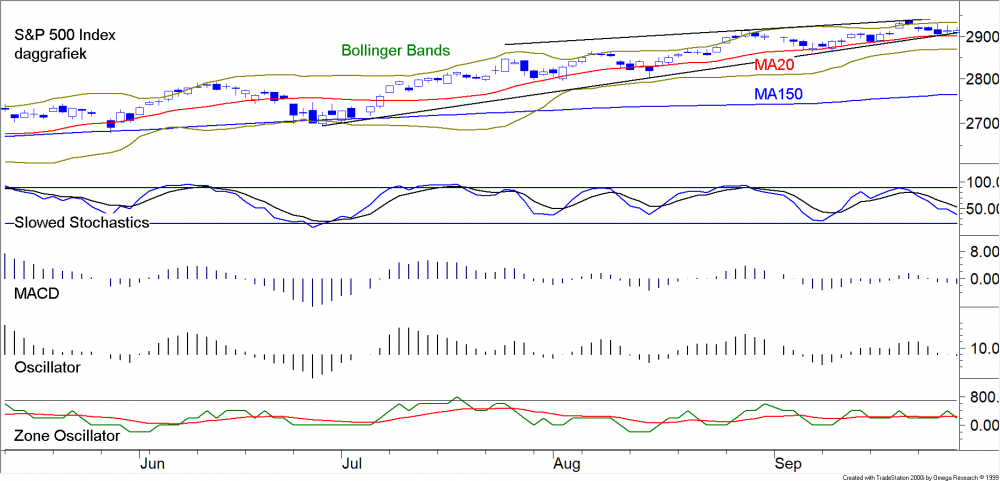

De AEX Index op dagbasis (fig. 1)

De koers brak door het MA150, maar dat duurde niet lang. Vrijdag bleek het een eendagsvlieg te zijn. Dit MA150 viel ongeveer samen met de dalende trendlijn. De weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken zou daar fors zijn en zo bleek het ook. De koers viel terug tot het MA20 en daarop veerde hij terug in opwaartse zin. Het is te vroeg om te stellen dat de daling hiermede is afgelopen. Wij denken, eerlijk gezegd, van niet, maar het zou niet verbazen als het hier bij bleef. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken is gaan dalen. En dat is een tegenvaller, maar hij was nog niet erg hoog gestegen. Daaronder staat de Zone Oscillator. Hij ligt hoog maar zeker niet te hoog. Normaliter gaat hij hoger alvorens de definitieve draai naar beneden te maken. Hetzelfde geldt voor de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken. Als hij boven de 80-lijn komt dan blijft hij daar meestal gedurende enige tijd liggen. De conclusie uit deze eerste grafiek is daarom dat de daling in de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken best nog enige dagen kan duren, maar langer lijkt het niet te worden. Er gaat een nieuwe aanval op het MA150 en op de dalende trendlijn volgen. Het gevaar dat dit niet zal gebeuren ligt niet in Italië. De strijd om dit budget zal later dit jaar gevoerd worden. Maar de gevaren blijven bij de onberekenbare Trump liggen en de naderende tussentijdse verkiezingen in de VS. Van daaruit kunnen dus de tegenvallers komen, maar erkend moet worden dat we al veel gezien hebben. Wij gaan eerst bij de S&P500 kijken om te zien wat de daggrafiek hiervan zegt.

De S&P500 Index op dagbasis (fig. 2)

Figuur 2, waarin de koersen van de S&P500 Index op dagbasis met enkele indicatoren staan afgebeeld, ziet er veel slechter uit dan wat men in figuur 1 kan zien bij de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Maar het koerspatroon op zichzelf ziet er veel beter uit. Er is wel een reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken aan de gang, maar deze uit zich in een zeer beperkte terugval althans tot nu toe. Er is een stijgende trendlijn te trekken (bij de AEX is er een dalende trendlijn). De koersen liggen daarboven en het MA20 werd nog niet geraakt. Het MA150 ligt ver weg. De indicatoren daaronder zien er duidelijk minder goed uit dan in figuur 1. De Zone Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenzit al sinds juli in een daling. De Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken is dalende maar hij divergeert ook negatief. En dit is ook het geval bij de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken. De daling daarvan is al veel verder doorgeschreden, maar als hij geen negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken gaat tonen dan is de daling binnen zeer korte tijd afgelopen. Zolang de S&P500 boven zijn MA20 (op 2.900) en boven zijn stijgende trendlijn (op 2.920) blijft, dan zien wij vanuit deze hoek geen enkele dreiging komen. Het is dus zaak om ook eens

naar de weekgrafieën van twee indexen uit deze beide markten te kijken. Ditmaal beginnen wij met de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs.

Copyright Vladeracken, want die is achtergebleven bij de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken in de afgelopen weken.

De DAX op weekbasis (fig. 3)

Het lijkt geen mooi beeld wat de DAX achterlaat in zijn weekgrafiek. De weekgrafiek van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken ziet er veel beter uit. De WedgeEen koerspatroon dat getekend kan worden als de uptrend of de downtrend langzaam zwakker wordt. Het is een driehoek met dien verstande dat beide raaklijnen omhoog of omlaag lopen.

Copyright Vladeracken die u ziet is stijgende. Er zijn twee bodems te zien waarvan de laatste hoger ligt dan de eerste. Maar de koers ligt onder het MA40 (rood) en onder het MA50 (blauw). Het samenstel van beide geeft wat ons betreft een duidelijk beeld van waar het betreffende onderliggende product ligt. In het geval van de DAX is dat duidelijk negatief. Maar er zijn enige lichtpuntjes: De indicatoren zijn allemaal stijgende en sinds de laatste top is er sprake van positieve divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer.

Copyright Vladeracken. Hierin is tijdens de recente daling geen verandering gekomen. Het is ook belangrijk vast te stellen dat de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken stijgt. Weliswaar daalt de laatste poot in het Histogram, maar volgens onze regels geldt dit niet zolang de twee elkaar niet confirmeren. En dat laatste is op dit moment zeker niet het geval. Als de indicatoren stijgen in de weekgrafiek dan is een optredende reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken in de dag slechts van weinig kracht en daarmede meestal van korte duur. De Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken heeft een duidelijk koopsignaal gegeven. In totaal ziet de weekgrafiek van de DAX er dus licht positief uit. Die van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken is duidelijk veel positiever omdat de koersen boven de beide MA’s liggen. Laten we nu kijken hoe de Dow Jones Industrial Index er op weekbasis uitziet.

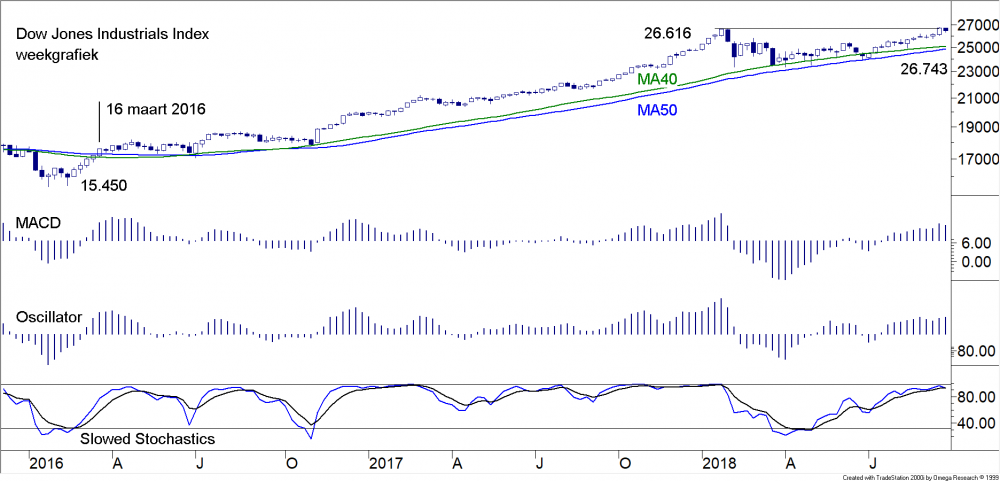

De DJIA op weekbasis (Fig. 4)

Op 16 maart 2016 braken de koersen door de beide gemiddeldes. U ziet dat in figuur 4 waarin de weekkoersen van de Dow Jones Industrial Index staan afgebeeld. Drie maanden later brak het MA40 door het MA50 en de hausse werd bevestigd. Sindsdien ging het op indrukwekkende wijze omhoog. Pas begin 2018 kwam de wet van de Mean Reversal roet in het eten gooien, maar dit had toch niet een dergelijk gevolg dat de koersen door de gemiddeldes braken. Sindsdien is er een nieuwe top gezet en daarmede is de ontwikkeling van de DJIA nog steeds positief. De indicatoren wijzen echter wel op een probleem. Allereerst is er de Slowed Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken. Hij bevestigde de nieuwe top niet meer. Eenzelfde feit vindt men daaronder in de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken. Hij stijgt nog wel (voor het dalende Histogram geldt hetzelfde als hierboven bij de DAX) maar wat negatief is:

de nieuwe top werd niet bevestigd. Dit lijkt dus op een aanstaand koersprobleem te duiden, maar het is nog niet zover want men kan bij stijgende indicatoren moeilijk van divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer.

Copyright Vladeracken spreken omdat het nog steeds mogelijk is dat de indicatoren alsnog tot boven het voorgaande niveau stijgen. Maar het blijft staan dat op dit moment de top niet bevestigd is en daarom gaan wij er voorlopig van uit dat er sprake is van negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken. Als men deze analyse overziet dan moet men erkennen, dat Europa er veel beter uitziet dan Amerika. Maar de praktijk tot nu toe wijst op een duidelijke voorsprong van Amerika. Wij hebben hier reeds vaker op gewezen. In Amerika is de liquiditeit veel ruimer dan in Europa. Los van de Quantitative EasingQE. In het Nederlands kwantitatieve verruiming (van de geldmarktDe markt waarop geld wordt geleend en uitgeleend tussen financiële instellingen.

Copyright Vladeracken). Het is een instrument van de FED. De rente wordt laag gehouden door staatsobligaties op te kopen. In de post-kredietcrisisperiode is dit instrument veelvuldig toegepast (2010 – 2011).

Copyright Vladeracken (QE), die wij ook in Europa kennen en ook in Japan, is het de belastingverlaging van Trump en als gevolg daarvan de grote en ongekende inkoopprogramma’s van de bedrijven, die de aanjagers van de hausse zijn. In Europa ziet men hier en daar ook wel inkoopprogramma’s maar zij vormen geen vergelijk met die van Amerika. Deze bron gaat ongetwijfeld op termijn inboeten. Als men de niet-financieel gebaseerde invloeden even vergeet, dan zullen de rentestijging en de afname van deze inkopen de redenen zijn die op termijn (volgend jaar?) de markten in Amerika en daarmede ook die in Europa, aan het wankelen brengen.

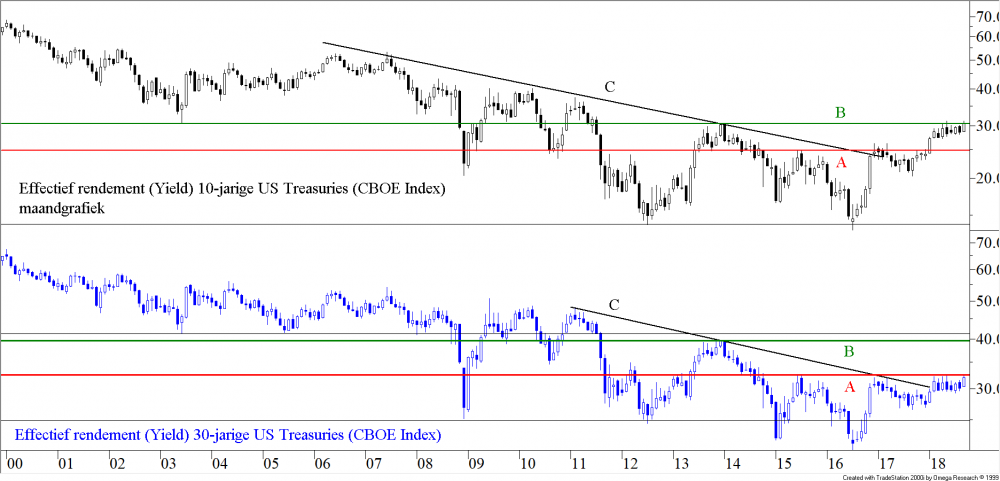

De Rente in $ (fig. 5)

Zoals wij in de inleiding al schreven is de 10-jaars rente in de VS boven de 3% gekomen. Maar of die daar blijft, dat valt nog te bezien. In figuur 5 ziet u het rentepijl voor 10-jaars en 30-jaars TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS.

Copyright Vladeracken, het Amerikaanse equivalent van de Nederlandse Staatsobligaties. Voor beide rentes geldt dat de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog (door lijn B in het geval van de 10-jaars rente en lijn A in het geval van de 30-jaars rente) nog geen uitgemaakte zaak is. Maar wat in deze figuur veel belangrijker is, is het feit dat beide rentes ongeveer aan elkaar gelijk zijn geworden. Het verschil tussen de 10- en 30-jaars rente in de VS is nog maar 0,1% (10 basispunten). Als u dan ook nog bedenkt dat de FED de korte rente (looptijd 1 maand) afgelopen maand verhoogde tot 2,25% en aankondigde dat in december de rente nog een keer omhoog gaat met 0,25%, dan constateren wij dat de rente op het korte einde ook al bijna gelijk is aan de rente op het 10-jaars vlak. Er is sprake van een steeds vlakker wordende yieldcurve! En dat betekent een naderend einde aan de groei in de VS. Het is geen wet van Meden en Perzen, maar de kans dat een economie in een recessie terechtkomt zes maanden nadat de yieldcurve vlak of zelfs negatief is geworden, is ruim groter dan 50%. De renteontwikkeling in de VS kondigt een recessie aan voor 2019 / 2020 is de conclusie. En dat betekent dat u op fundamentele gronden in elk geval in de VS niet moet verwachten, dat de lange rente sterk gaat stijgen.

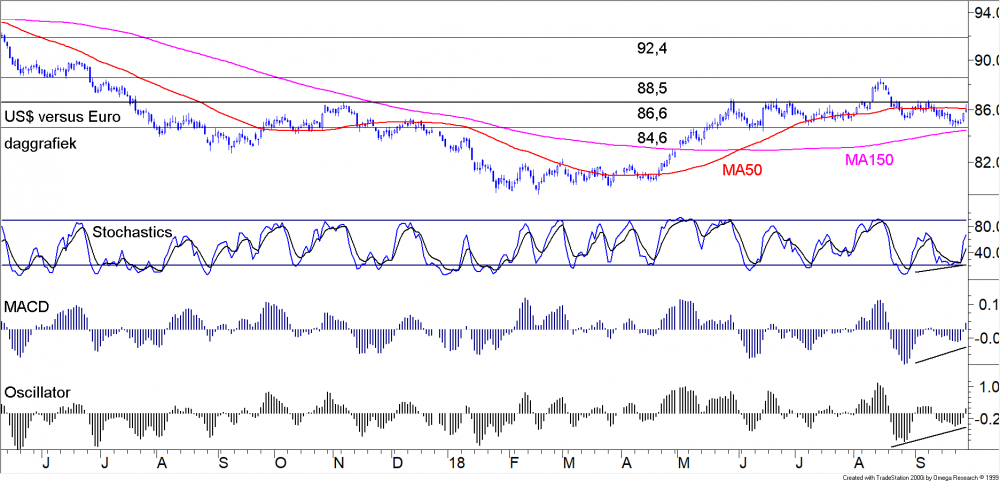

De US$ en de € (fig. 6)

Wij hebben ditmaal een korte termijn grafiek opgenomen van de koersontwikkeling van de $ tegenover de €. Dat komt omdat wij denken dat de korte termijn positie van de $ momenteel zich in een fase van correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken bevindt, maar wel een waarvan een eventuele uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken van groot belang voor de langere termijn ontwikkeling is. Vooropgesteld zij dat wij nog niet aan een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken op korte termijn denken. De $ is enigszins aan het stijgen en wij verwachten op grond van figuur 6 een test van de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken rond 86,6. Maar of de koers daarna door deze weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken heen zal breken is maar zeer de vraag. Eerder verwachten wij daarna een terugkeer tot de steun op 84,6. Per saldo is zelfs een uiteindelijke doorbraak omlaag het meest waarschijnlijke scenario, zeker als de yieldcurve in de VS verder zal vervlakken en het QE-programma van de ECB verder wordt afgebouwd. Dat laatste is al een gegeven, eind december houdt de ECB op met het aankopen van obligaties, dan zullen alleen nog obligaties worden aangekocht om aflossingen in de portefeuille te vervangen. Met het stoppen van het QE-programma valt een grote marktpartij (de ECB) weg en dat kan tot een stijging van de lange rente in Europa leiden. De eerste technische tekenen daarvan zijn al zichtbaar. Kortom, de $ is, ten opzichte van de €, momenteel geen munteenheid om in te gaan speculeren.

De prijs van een vat Brentolie (fig. 7)

Hier valt weinig anders te zeggen dat ons koersdoel, uitgesproken begin 2017 en sindsdien vele malen herhaald, is gehaald (US$81) en dat wij het koersdoel op grond van figuur 7 verhogen naar US$ 100 per vat. De trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken is omhoog gericht, er heeft afgelopen week een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken plaatsgevonden door een korte termijn weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken omhoog en wat Trump verder ook wil, de weg is gewoon omhoog gericht.

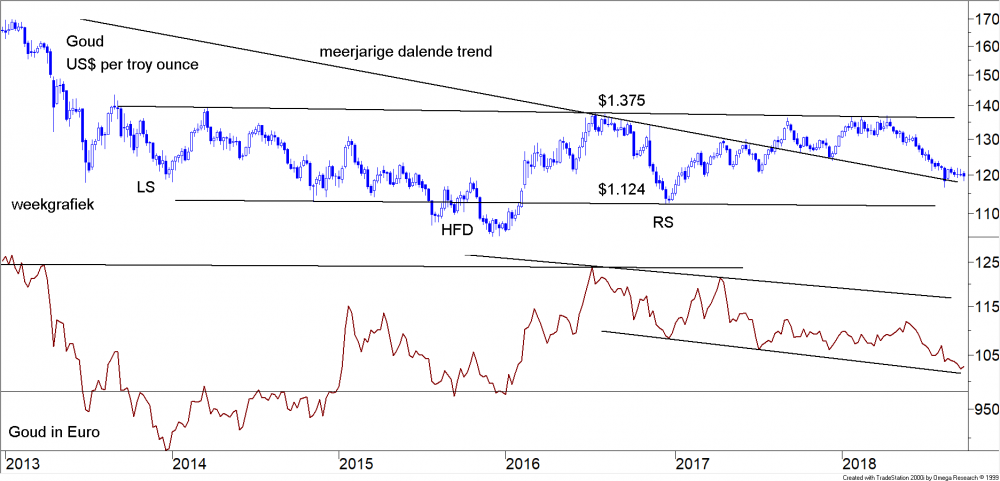

Goud (fig. 8)

Ook in het koersbeeld van het goud is afgelopen maand weinig veranderd. Rond US$1.200 per troy ounce is een bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken aan het ontstaan. Het wachten is op een sprongetje omhoog. De kansen worden nu met de week groter dat de koers wederom richting de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken rond US$1.375 gaat oplopen, waarmee het bodempatroon, dat al sinds 2013 in ontwikkeling is, zijn voltooiing nadert. Maar nu de eerste willen zijn, dat is onverstandig. Wij blijven onze posities in goud en zilver aanhouden, maar bijkopen, dat is nog net iets te vroeg. Graag zagen wij eerst ook een opleving in het onderste deel van de grafiek, waar u dezelfde prijs, maar nu in € ingetekend ziet. Daar is de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken nog niet gezet, ook al beweegt de koers zich nog boven het ingetekende dalende trendlijntje.

Beleggen bij Vladeracken

De kaspositie in de aandelenportefeuilles van onze klanten is afgelopen maand opnieuw gegroeid. Weer zijn aandelen verkocht. Het effect op de resultaten in de verschillende modellen is wisselend. Bij de Amsterdam Selector is het resultaat stabiel gebleven hetgeen een verder uitloop op de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken betekent. Bij de Fund Selector is het resultaat zelfs duidelijk verbeterd. Maar bij de Prijs<Waarde Methode en bij de Wereld Selector zijn de resultaten verder teruggelopen. Wij zien nog geen problemen hier, aangezien de kasposities ondertussen wel oplopen. Maar een najaarsrally, in november / december, wordt nu wel een noodzaak om het resultaat over 2018 te redden.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl. De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 29 oktober 2018.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| Risico profiel | Methode | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Jaar doel |

| Zeer defensief | Stamrechtportefeuilles | 7,8 % | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 5,7 % | -/- 2,4 % | 4 % |

| Matig | Mix aandelen / obl. | 11,6 % | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 10,7 % | -/- 0,8 % | 5 % |

| Matig / fondsen | Fund Selector | -/- 1,1 % | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 5,5 % | -/- 2,6 % | 6 % |

| Normaal aandelen | PRIJS<Waarde | 8,8 % | 10,8 % | -/- 16,0 % | 23,2 % | 0,2 % | 12,5 % | -/- 6,8 % | 8 % |

| Actief aandelen | Benelux Selector | 3,5 % | 15,3 % | -/- 2,8 % | 27,3 % | 0,2 % | 23,7 % | 12,3 % | 8 % |

| Europa Selector | 16,0 % | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 8,2 % | -/- 6,2 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,8 % | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 12,7 % | 0,9 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 13,8 % | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 6,5 % | -/- 3,0 % |

* Het gaat hier om het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

| Reeds besproken onderwerpen: Algemeen |

Obligaties |

| Vladeracken beleid t.a.v. bestandsvergoedingen en plaatsingfees | Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland |

| Hoe spreken de statistieken over 2014, 2015, 2016, 2017 en voor 2018? | Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund en ProShares Ultra Short Treasury |

|

Onze macro-economische- en rentevisie (2013, 2016) De Japanse beurs De aandelenbeurzen in de BRIC-landen |

Credit Linked Notes en Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Aandelen | |

| Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek), Wereldhave | High yield obligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS en Sunrise en Volkswagen |

| Aandelen: Aalberts, Alten, Arcadis, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Heineken (Holding) , Imtech, Koninklijke Olie, Nokian Renkaat, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Unilever, Technip, Tenaris, Vallourec, Volkswagen | Memory Coupon Notes op Arcelor Mittal, Philips & Royal Dutch |

| Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken | MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding |

| Overige onderwerpen | Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, FrieslandCampina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev en Tennet, Tier 1,2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s |

| Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische $, het Britse £, de Canadese $, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta note, de Russische Roebel en Alpha creëren met valutamanagement | Range Accrual Notes van de EIB en RBS |

| Volatility, handelssystemen, derivaten, ETF’s | Steepeners (incl. renteherziening) van BNG, NIBC, Ned. Waterschapsbank en Rabobank |

| TA indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omen | Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF |

|

Wet- en regelgeving |

Den Haag, 1 oktober 2018

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!