Technische Belegger Jaargang 25 • Nr 6 • 3 juni 2019

Het was te mooi om waar te zijn. Even rust aan het front. Maar de Grote

Onderhandelaar moest weer roet in het eten gooien. Verhoging van de

invoerrechten, tenzij Mexico de immigrantenstroom tegenhoudt. Het zit er dik in

dat dit niet gaat slagen. En met als gevolg ook nog hoogstwaarschijnlijk geen

handelscontract met Mexico (en Canada) en inmiddels heeft China een

importverbod op Amerikaanse Sojabonen ingesteld. Ook zijn de eerste geluiden te

horen over een mogelijke exportstop van ertsen van zeldzame metalen. De

sojaboeren zijn boos en komen ongetwijfeld voor langere tijd in problemen, zij

het dat zij nog even gesteund worden door de Centrale Overheid, maar de

technische industrie zal geen antwoord kunnen vinden op een eventuele

exportstop, want China is bij verre de grootste exporteur van deze belangrijke

elementen voor hen. Intussen wrijft het economische genie in het Witte Huis

zich in de handen want de opbrengst van de invoerrechten is hoog. Hoe suffig

moet je zijn om niet te begrijpen, dat het de Amerikaanse industrie en de

Amerikaanse ingezetenen zijn die dit betalen. Simpelweg een verkapte

belastingverhoging maar ook een rem op de consumptie, de export en de

productie. Intussen wordt de wereldwijde handel door dit infantiele gedrag

ernstig verstoord en dat zijn de effectenmarkten overal aan het voelen. Want er

is na de afgelopen week een belangrijke doorbraak te constateren. In veel

markten, inclusief de MSCI Wereld Index, zijn de indexen onder hun MA200

gekomen. Algemeen gaat men er van uit dat er dan een middellange termijn baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen.

Copyright Vladeracken

markt is ingetreden. Het gaat te ver om alle markten even na te lopen maar wij

hebben de belangrijkste op een rijtje gezet.

Index MA200 Slotkoers

afgelopen vrijdag

DJIA 25428 24815

S&P500 2775 2752

Nikkei 21810 20760

Hang-Seng 27629 26901

MSCI World 2079 2066

en (nog net aan de goede kant van de streep):

Index MA200 Slotkoers

afgelopen vrijdag

AEX 533 540

DAX 11611 11726

SjangHai-Sh 3429 3629

En het Goud brak omhoog uit een dalend kanaal.

Alles tezamen genomen een droef en gevaarlijk beeld. Europa blijft nog

overeind en ook China is nog niet in een baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen.

Copyright Vladeracken beland, maar voor de rest is

het gewoon gevaarlijk en zeer slecht. Toch is er ook nog een lichtpuntje.

Overal liggen de indexen op steun. De laatste candle zou in de meeste markten

de inleiding kunnen zijn voor een herstel, maar als dit er zou komen dan lijkt

dit toch nog maar beperkt want de indicatoren op de weekgrafieken dalen overal.

Wij zijn dus niet optimistisch en om dat

nog eens te onderstrepen tonen wij u hieronder eerst een studie van de Average

True Range van de S&P500.

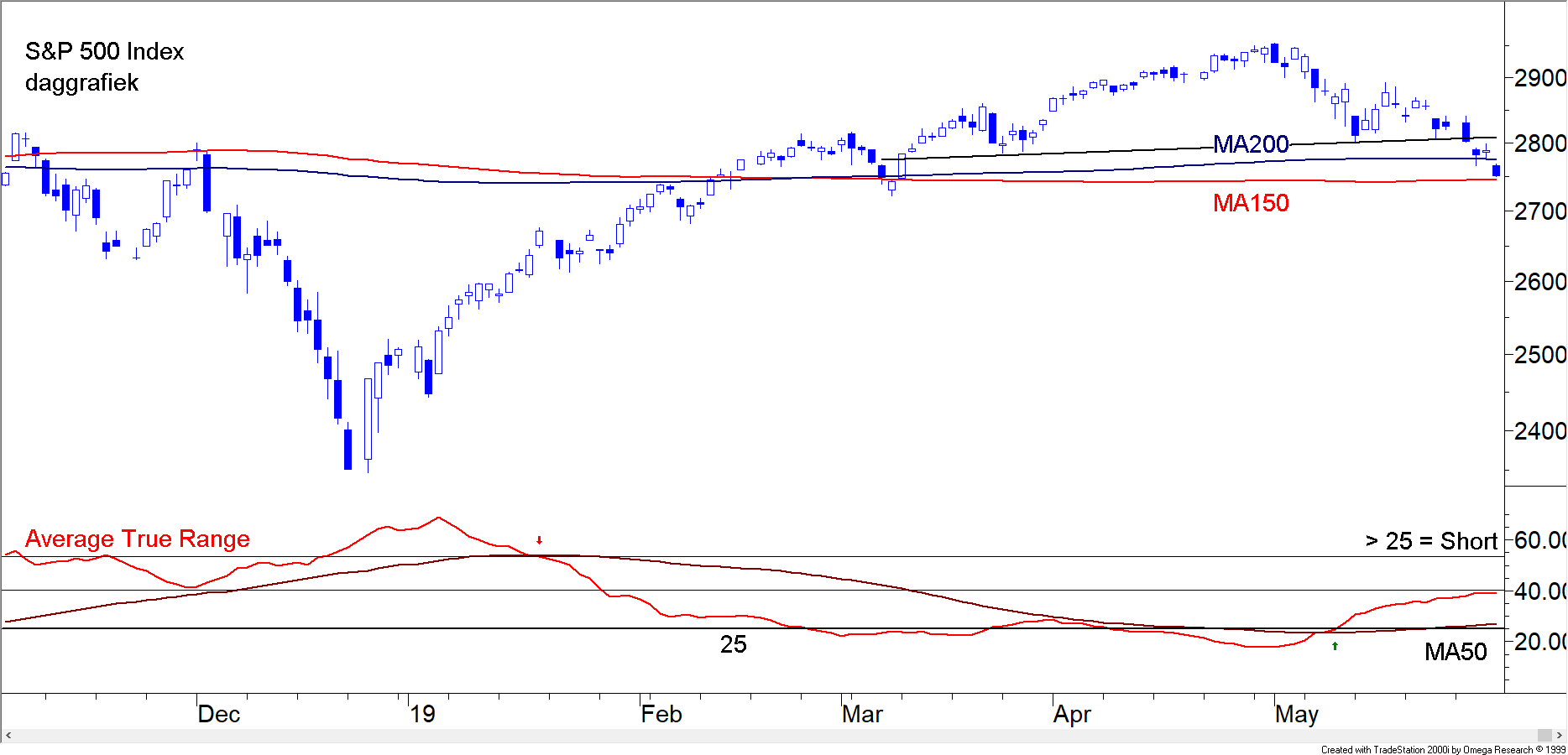

Average True Range en S&P500 (fig. 1)

Vladeracken Prijs<Waarde Methode + 16,1%

In de vorige aflevering van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken wezen wij er al op dat de Vladeracken IndexEen index welke gebaseerd is op het aantal volgens de Vladeracken selectiesystematiek koopbare fondsen. Copyright Vladeracken zwakte aankondigde. En ook het MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken van de koersstijgingen was aan het afnemen. Het waren signalen, die erop wezen dat de markt in de problemen aan het komen was of zat. In figuur 1 laten wij u nu zien hoe de Average True Range AvTrR. Het voortschrijdend gemiddelde van de High van de dag onder studie of de Close van de voorgaande dag welke de hoogste is, minus de Low van de dag van studie of de Close van de voorgaande dag welke de laagste is. Zie ook Normalized Average True Range. De Average True Range wordt geprefereerd boven de Average Range wanneer er sprake is van veel prijsgaps. Copyright Vladerackenal enige tijd negatieve signalen uitzendt met betrekking tot de S&P500. Wij zouden u ook relaties van deze indicator met andere indexen kunnen laten zien (bijvoorbeeld de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken). De Average True Range wijst overal op een negatieve markt en op basis hiervan mag men dan ook geen grote waarde hechten aan het feit dat Europa en China nog niet officieel de Bearmarkt zijn ingegaan.

De S&P500 laat een prachtige opgaande beweging zien maar de trendlijn, die wij onder het grootste deel van deze beweging hebben getekend, werd 14 dagen geleden geraakt. Na een Pull BackEen koerspatroon dat kan ontstaan na een koersuitbraak. Koersen hebben vaak de neiging om terug te keren naar het punt van uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken en pas daarna wordt de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken begonnen die in eerste instantie door de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken werd ingezet. Copyright Vladeracken volgde afgelopen dinsdag een doorbraak en vrijdag viel de S&P500 door zijn MA200. De middellange BearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling. Copyright Vladeracken was toen ingezet. Onder in de figuur ziet u de Average True Range (rode lijn) Hij daalt als de index stijgt en hij stijgt als de index daalt (zie de pijltjes). Let op het is geen handelssysteem want de omslag punten zijn in eerste instantie niet gemakkelijk te herkennen en hij loopt achter. Kruisingen met de zwarte lijn (MA50) versterken de conclusie. Inmiddels is de rode lijn gaan stijgen en de doorbraak door de zwarte lijn is een feit geworden. Figuur 1 bevestigt de conclusie, die uit de doorbraak van het MA200 getrokken kan worden, dat de markt in een baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen. Copyright Vladeracken situatie is gekomen. Voorlopig betreft dit de middellange termijn, maar een verdere stijging van de Average True Range AvTrR. Het voortschrijdend gemiddelde van de High van de dag onder studie of de Close van de voorgaande dag welke de hoogste is, minus de Low van de dag van studie of de Close van de voorgaande dag welke de laagste is. Zie ook Normalized Average True Range. De Average True Range wordt geprefereerd boven de Average Range wanneer er sprake is van veel prijsgaps. Copyright Vladerackenkan wel degelijk een forse daling bevestigen. Zover is het echter nog niet, want de korte termijn grafiek wijst op enkele betere dagen. Het oude gezegde is echter wel weer bevestigd. De maand mei was de maand om te verkopen. De korte opleving biedt misschien een nieuwe kans daartoe.

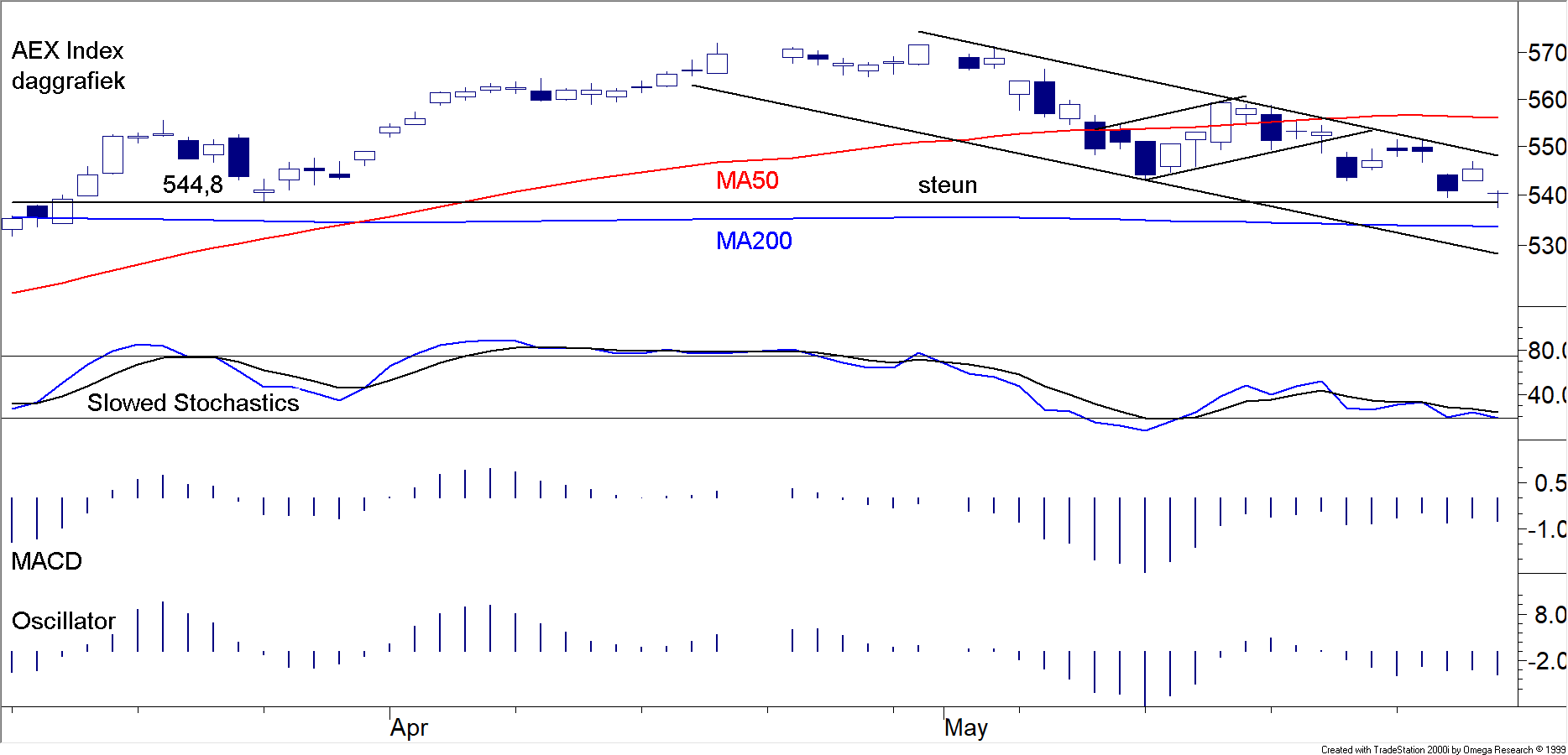

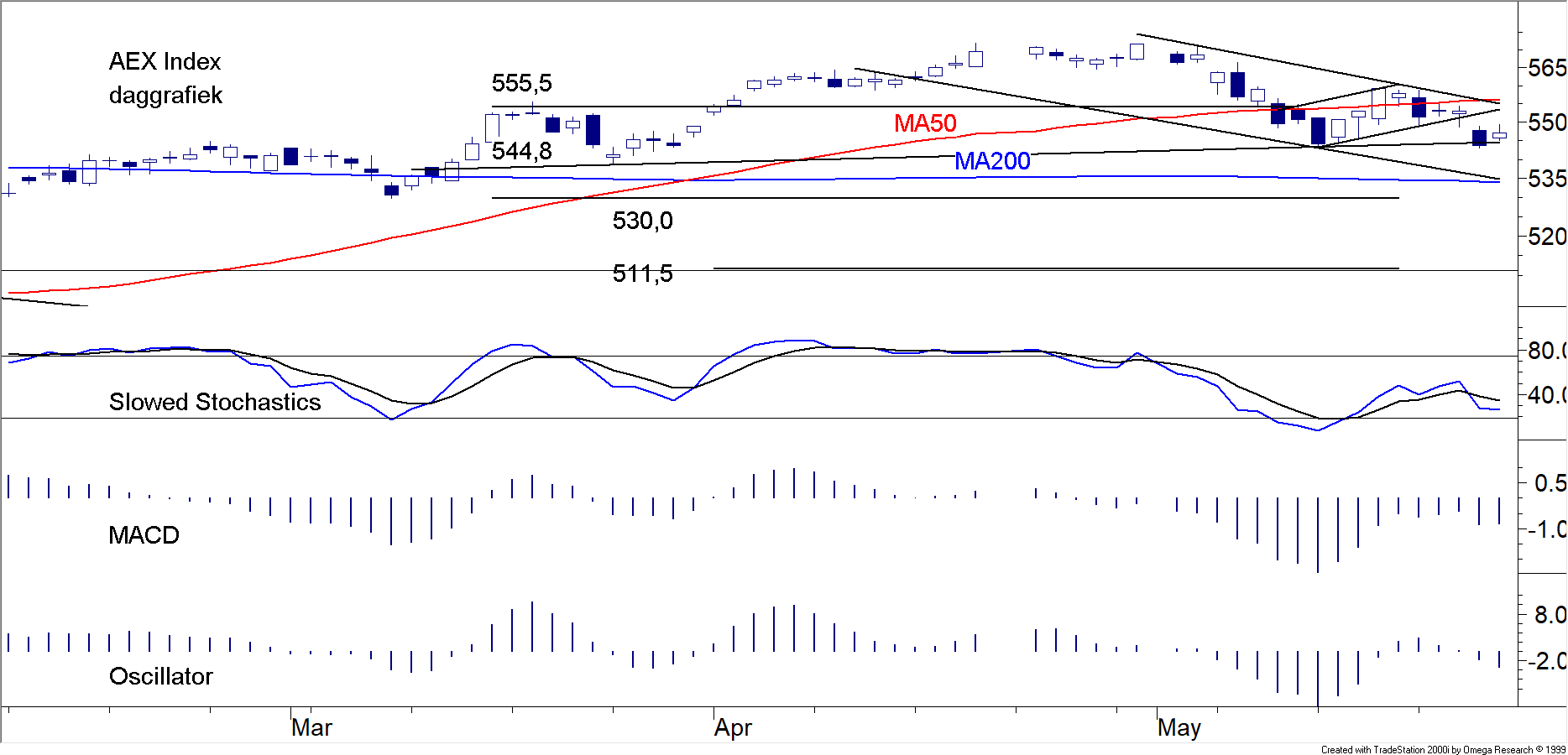

De AEX Index op dagbasis (fig. 2)

In figuur 2 ziet u hoe de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken nog boven zijn MA200 is gebleven. Maar veel belangrijker is het feit, dat hij zich in een dalend kanaal bevindt en dat hij op weg is naar de onderzijde van dit kanaal. De optimistische analist zou de laatste candle als een positieve kunnen zien maar daarvoor is het wel nodig dat de markt aanstaande maandag met een hoger slot eindigt. Een tweede positief punt is dat de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk. Copyright Vladeracken onder in de figuur nog duidelijk hoger ligt dan toen 14 dagen geleden de onderzijde van het kanaal geraakt werd (zie ook de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde. Copyright Vladeracken). De MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk. Copyright Vladeracken kan overigens veel dieper komen als de daling wordt doorgezet. Het derde positieve argument wat te destilleren valt uit figuur 2 is het feit dat de koers op dit moment op een oude steun ligt (zie de dunne zwarte horizontale lijn). Dit fenomeen ziet men in alle grafieken en dit onderstreept zonder meer de mogelijkheid van een korte opleving. Deze opleving werd donderdag al mogelijk geacht maar deze verwachting werd vrijdag dus snel om zeep geholpen. Ook de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde. Copyright Vladeracken wijst er nu niet op. De forse oversold positie, die in de statistische analyses (2 sigma) zichtbaar is (hier niet getoond) wijst er wel op. Wij zien een kort herstel dus mogelijk maar de weekgrafiek, zoals hieronder ook te zien is, geeft maar weinig hoop.Dit herstel zou misschien een punt of 5 in kunnen houden, want de bovenkant van het kanaal lijkt onder deze omstandigheden niet te breken. Het is zelfs zomaar mogelijk dat de rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken van donderdag al die 5 punten correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken is geweest en de markt dus nu weer verder omlaag naar het volgende steunpunt rond 530 kan. Herstelletje of niet,daarna zal de onderkant opgezocht worden en dan moet u rekenen op een koers onder 520.

De DJIA Index op weekbasis (fig. 3)

Ook de Dow Jones Industrials IndexEen gemiddelde van de 30 meest verhandelde en grootste (industriële en financiële) aandelen van de beurs in New York en op de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken. Copyright Vladeracken ligt in een dalend kanaal. In de afgelopen week is hij van de bovenkant van dit kanaal naar de onderkant gegaan. Dit zou een positieve reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken ten gevolge kunnen hebben. Hij ligt ook op een oude steun (zie weer de dunne zwarte horizontale lijn) maar het venijn vindt u onderaan in de figuur in de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk. Copyright Vladeracken. Deze is nog steeds aan het dalen en daarenboven divergeert hij negatief. Deze indicator zegt dus dat iedere opleving op dit moment van korte duur zal zijn. U moet uw borst dus nat maken of inwoorden van de belegger gezegd: Neem winst en dek u in. Maar wacht eventueel een korte opleving af. Zowel in de grafiek van de S&P500, als in die van de DJIA hebben wij het omslagpunt uit december van vorig jaar opgenomen. De AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken ging toen onderuit tot aan 472. U moet er op rekenen dat het wel degelijk mogelijk is dat deze waarden opnieuw gehaald gaan worden.

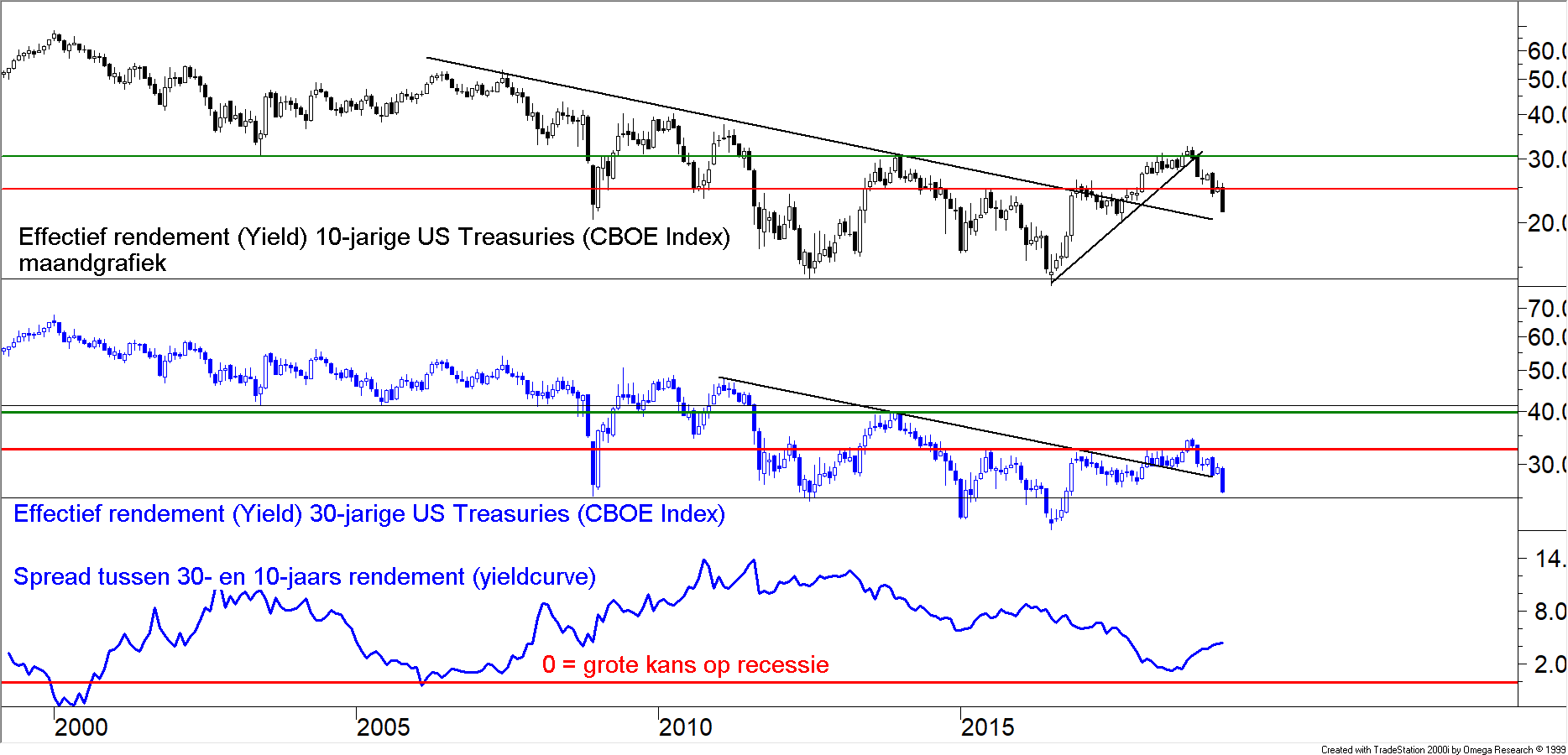

De rente in €-gebied (fig. 4)

Als je de media moet geloven, dan is de vraag nu niet meer of er een recessie gaat plaatsvinden, maar hoe diep die zal zijn. En als belangrijk argument wordt dan steevast verwezen naar de almaar negatiever wordende yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500. Copyright Vladeracken. Opvallend is echter wel dat daarbij steeds een ander verschil wordt genomen. De ene keer is noemt men het verschil tussen de 10 en 30-jaars rente, dan weer het verschil tussen de 2 en 10-jaars rente en onlangs lazen wij zelfs een vergelijk tussen de 3-maands en de 10-jaars rente. Allemaal hebben ze het verkeerd, want bij de yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500. Copyright Vladeracken moet men denken aan het totale overzicht van de rente voor alle looptijden en dan in een grafiek. Als die hele grafiek oploopt is er sprake van een negatieve yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500. Copyright Vladeracken (zie ook op onze website onder “yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500. Copyright Vladeracken”, dan vindt u uitgebreide documentatie over dit fenomeen). En als men daar nu naar kijkt, dan is er een opvallend fenomeen aan de gang. Ja, aan de korte kant is de yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500. Copyright Vladeracken negatief aan het worden, maar aan de lange kant juist niet. In de VS daalt de rente hard, dat is een feit. Maar de 30-jaars rente daalt veel minder hard dan de 10-jaars rente. Daarmee (en dat ziet u onder in figuur 4) wordt het verschil tussen deze twee juist weer groter en daarmee normaler. Vermoedelijk is er dus niet zo zeer sprake van een aanstaande diepe recessie, maar van een vlucht naar veiligheid. Men verkoopt aandelen en koopt obligaties, maar men is niet rijp om aan een echte recessie te denken. Dat maakt de markt er niet minder gevaarlijk om en betekent nog steeds dat u beter aan de kant blijft staan. Maar als u naar de grafiek van de Amerikaanse rente kijkt, dan ziet u ook dat met name de 10-jaars rente eigenlijk allen maar bezig is met een pullback richting de dalende trendlijn. Daarmee is de rente daling nog niet voorbij, maar lijkt het ergste leed daar wel geleden te zijn. En dan zou de huidige daling wel eens een fase van krachtenverzameling kunnen blijken te zijn, bedoeld om een forse doorbraak door de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken op 3% mogelijk te maken. Stel eens dat de Chinezen echt hun Amerikaanse staatsobligaties massaal van de hand gaan doen?

De US$ en de € (fig. 5)

Met al dat geweld op obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken- en aandelenmarkten zou men kunnen verwachten dat de $-€-verhouding sterk onder druk zou komen te staan en een van de twee flink uit de pas van de ander zou gaan lopen. Maar dat is niet zo, de $ bevindt zich al maandenlang ten opzichte van de € in een licht oplopend patroon, onder een zeer belangrijke weerstandslijn. Meer en meer krijgt het patroon de vorm van een oplopende wedgeEen koerspatroon dat getekend kan worden als de uptrend of de downtrend langzaam zwakker wordt. Het is een driehoek met dien verstande dat beide raaklijnen omhoog of omlaag lopen. Copyright Vladeracken. En wedgeEen koerspatroon dat getekend kan worden als de uptrend of de downtrend langzaam zwakker wordt. Het is een driehoek met dien verstande dat beide raaklijnen omhoog of omlaag lopen. Copyright Vladeracken-patronen worden in veruit de meeste gevallen uiteindelijk gebroken in tegenovergestelde zin, dus in dit geval omlaag. Dat zou betekenen dat ergens in de komende maanden de $ flink in waarde zal gaan zakken ten opzichte van de €. Feit is dat het beeld er overbought uitziet, de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde. Copyright Vladeracken onder in beeld ligt hoog en biedt dus steeds minder ruimte voor een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog door genoemde weerstandslijn heen. Voorlopig moet men dus ook hier afzijdig blijven en de grens van 90 aan de bovenkant en 87,5 aan de onderkant in de gaten houden.

De prijs van een vat Brentolie (fig. 6)

De olieprijzen kregen afgelopen week een gevoelige tik. En dat mag niet bevreemden, want het “recessie”-woord hangt in de lucht en dat betekent een afnemende vraag naar energie en dus ook naar olie. Maar als men naar figuur 6 kijkt, waarin wij een daggrafiek van de koersontwikkeling van Brent in US$’s hebben opgenomen, dan kan men slechts concluderen dat er weinig aan de hand is. Let wel, weinig zolang de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken die dateert uit december 2018 en januari 2019 niet naar beneden toe doorbroken wordt. Want zolang de koers erboven blijft, is de daling niets anders dan een pullback, een manier om krachten te verzamelen om de opwaartse trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken weer te hervatten. Toegegeven, de daling is geen kleine daling, de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken ligt rond US$ 63 per vat en Brent komt van ruim US$ 75 per vat. Maar dit past allemaal nog steeds in het beeld van genoemde pullback. En wij houden het daar dan ook op, tot het tegendeel bewezen is of wordt. De koers kan nog wat verder dalen, maar een adempauze is nabij en daarin past een opleving van enige omvang.

Goud (fig. 7)

Gaat dit dan eindelijk de lang verwachte rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken zijn die tot een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog gaat leiden van de Goud-prijs. Een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog door de barrière van US$1.360 wel te verstaan. In figuur 7 ziet u hoe de koers halverwege het kanaal is omgedraaid met een korte termijn uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog. Natuurlijk, de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken die belangrijk is moet nog komen, maar een draai halverwege een consolidatiekanaal is wel een sterk signaal dat de markt rijp is voor die uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken. Belangrijk is ook dat de koers in € de beweging bevestigt. Een test van de grens op US$1.360 in de komende weken is in elk geval het minste dat verwacht mag worden. Weet u niet meer wat u moet kopen? Kijk dan naar goud.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| Risico profiel | Methode | 2013 | 2014 | 2015 | 2016 |

2017 | 2018 | 2019 t/m 31/5 | Jaar doel |

| Zeer defensief | Stamrechtportefeuilles | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 5,7 % | -/-7,4 % | 6,9 % | 4 % |

| Matig / fondsen | Fund Selector | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 5,5 % | -/-5,4 % | 6,6 % | 5 % |

| Matig | Mix aandelen / obl. | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 10,7 % | -/-6,7 % | 8,2 % | 5 % |

| Normaal aandelen | PRIJS<Waarde | 10,8 % | -/-16,0 % | 23,2 % | 0,2 % | 12,5 % | -/-23,1 % | 16,1 % | 8 % |

| Actief aandelen | Benelux Selector | 15,3 % | -/- 2,8 % | 27,3 % | 0,1 % | 23,7 % | 0,6 % | 13,8 % | 8 % |

| Europa Selector | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 8,2 % | -/-21,0 % | 13,6 % | 8 % | |

| Hoog risico | Jan de Ost Model ** | 17,2 % | 7,6 % | 30,8% | 10 % | ||||

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 12,7 % | -/-10,4 % | 10,8 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 6,5 % | -/-14,3 % | 9,3 % |

* Het gaat hier om het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten. Voor oudere cijfers verwijzen wij u naar onze website.

** De portefeuille, die volgens de Methode van Jan de Ost wordt belegd, is vanaf april 2016 geleidelijk opgebouwd. In dat jaar was het resultaat uiteindelijk 28,2%. Vladeracken is eind 2018 begonnen met deze methodiek onder haar vleugels toe te passen en publiceert met ingang van deze editie de resultaten in bovenstaande tabel, doch nog als een zeer risicovolle methode. In het overzicht van het best presterende model wordt dit model nog niet meegenomen, omdat wij eerst voldoende ervaring willen opdoen.

Beleggen bij Vladeracken

Als je aandelen verkoopt en een beurs gaat daarna omlaag, dan blijft er

altijd een dubbel gevoel over. Want met name in lange termijn portefeuilles

verkoopt een beheerder nooit alle aandelen. Het gevolg is dat de verkochte

aandelen niet meer bijdragen aan een verzwakkend resultaat, daar is de

beheerder dus op tijd geweest, maar dat desondanks portefeuilles nog steeds in

waarde dalen omdat de nog overgebleven aandelen dat ook doen. Stel je dan de

vraag aan beleggers of je het goed gedaan hebt, dan zal elke belegger de

beheerder er op wijzen, dat de waarde van de totale portefeuille, ondanks de

verkopen, nog

steeds daalt. Het enige antwoord dat de beheerder dan kan geven is

tweeledig: ten eerste vertegenwoordigt het verkopen van alle aandelen een veel

te groot risico als strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata

Copyright Vladeracken en ten tweede is de daling weliswaar een feit,

maar portefeuilles dalen veel minder in waarde dan de markten. En dat is

afgelopen maand in vrijwel alle portefeuilles van de cliënten van Vladeracken

goed zichtbaar geweest, ja, portefeuilles zijn over een breed front in waarde

gedaald, maar de verliezen zijn bij lange na niet zo groot geweest als bij de

grotere beursindices. En ondertussen is het saldo liquiditeiten in de

aandelenportefeuilles van al onze cliënten opgelopen tot ruim boven de 20% en

is in de actieve portefeuilles het saldo liquiditeiten zelfs in de buurt of

boven 50% gekomen. Wij hebben een goed gevoel bij de dalingen van dit moment,

natuurlijk, er zullen nog verder oplopende verliezen zijn, maar er is inmiddels

genoeg kruit beschikbaar om op lagere niveaus flink inkopen te gaan doen. Wij

zien dus de komende correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken in de beurzen met vertrouwen tegemoet.

De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 1 juli 2019.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl.

Blog, Twitter, Linked-In, Alex & IEX

Op de website van Vladeracken kunt u in onze “Publicaties” artikelen vinden over de effecten waarin wij al dan niet beleggen alsmede een wekelijkse update van onze beleggingsvisie. Deze artikelen hebben wij tevens gekoppeld aan een Twitter-, en zakelijk Facebook-account en het Linked-In-netwerk. Wie zich aanmeldt als volger (Twitter) of wie zich in het Linked-In-netwerk opgeeft als contact van G.K. van Dommelen, wordt vervolgens doorlopend van nieuwe publicaties op de hoogte gebracht. Daarnaast verschijnen sommige artikelen ook op de website van Alex Beleggen (alleen leesbaar voor klanten van Alex) en op IEX.nl.

Reeds besproken onderwerpen:

Algemeen

– Hoe spreken de statistieken over 2014, 2015, 2016, 2017 en voor 2018?

– Onze macro-economische- en rentevisie (2013, 2015)

– De Japanse beurs

– De aandelenbeurzen in de BRIC-landen

Aandelen

– Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek t/m juli 2018), Wereldhave

– Aandelen: Aalberts, Alten, Andritz, Arcadis, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Hannover RE, Heineken (Holding), Hermès, Imtech, ING, Koninklijke Olie, MTU Aero Engine, Nokian Renkaat, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Talanx, Unilever, Technip, Tenaris, Vallourec, Volkswagen

– Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken

Overige onderwerpen

– Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische Dollar, het Britse £, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta noteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken, de Russische Roebel en Alpha creëren met valutamanagement

– Volatility, handelssytemen, derivaten, ETF’s, Fund Selector, TCO

– TA Indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omenvan James R. Miekka. Het is een patroon uit de Technische Analyse. Miekka wilde daarmede een market crash voorspellen. Het bestaat uit een combinatie van een aantal indicatoren: 1. Het 52-weeks Voortschrijdend Gemiddelde van de New HighsHet aantal aandelen waarvan de slotkoers hoger is dan alle slotkoersen van het betreffende aandeel in de voorafgaande 12 maanden. Copyright Vladeracken en de New LowsHet aantal aandelen waarvan de slotkoers lager is dan de slotkoersen van datzelfde aandeel in de voorafgaande 12 maanden. Wanneer zich een downturn voordoet in de DJIA en het aantal New Lows is meer dan 400 als de markt weer keert, dan moet men er rekening mee houden, zo heeft Mike Burke vastgesteld, dat men te maken krijgt met een dubbele bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken waarvan de tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken lager zal liggen dan de eerste. Blijft het aantal New Lows onder het getal van 400 dan heeft men te maken met een enkelvoudige bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken. Men hanteert in dit verband vuistregels. Als het aantal New Lows op de NYSE het getal 40 overschrijdt gedurende enkele dagen dan betekent dit dat de markt zich in een daling bevindt. Voor de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken gaat men uit van een getal van 70. Copyright Vladeracken op de New York Stock Exchange moeten beide groter zijn dan 2,2% van het aantal fondsen verhandeld op de genoemde beurs. Later werden er veranderingen aangebracht in deze regel. Men ging spreken van 2,5% en vooral van 2,8%, maar in het laaatste geval betrof het niet het totaal aantal verhandelde fondsen maar de som van de stijgers en dalers. Hiermede werd ingespeeld op een veel voorkomende kritiek omdat in het totaal aantal verhandelde fondsen zich ook veel fondsen zouden bevinden waarvan slechts sporadisch een koers werd vastgesteld; 2. Het kleinste van deze getallen moet groter zijn dan 75. Deze regel lieten latere analisten vallen, omdat hij eigenljk al besloten ligt in de eerste. Indien er 3200 tot 3300 fondsen in totaal verhandeld worden is 2,2% net iets minder dan 75; 3. Het 10-weeks Voortschrijdend Gemiddelde van de New York Stock Exchange Composite moet stijgend zijn. Miekka heeft calibraties uitgerekend ten behoeve van andere beurzen zodat deze ook kunnen worden gebruikt; 4. De McClellan Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenis negatief; 5. De nieuwe 52-weeks New High is niet groter dan 2 maal de nieuwe 52-weeks New Low. Als alle vijf criteria op een en dezelfde dag voldoen aan bovenstaande eisen dan is er sprake van een niet-geconfirmeerd Hindenburg Omen. Er sprake van een geconfirmeerd Hindenburg Omen als zich binnen 36 dagen een tweede Hindenburg Omen voordoet. Er is vastgesteld dat dit patroon sinds 1985 in slechts 24% van de gevallen een crash voorspelde. Wel werd iedere crash voorafgegaan door een Hindenburg Omen. In 41% werd het signaal gevolgd door een “˜panic Sell Off’. In 71% van de gevallen volgde een daling van de beurs met tenminste 5%. In minder dan 5% bleek het signaal niet gevolgd te worden door een negatieve beurs. Copyright Vladeracken

Obligaties

– Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland

– Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, First Trust Factor FX Fund, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund en ProShares Ultra Short Treasury

– Credit Linked Notes, Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde

– High yield en bedrijfsobligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS, Sunrise en Volkswagen.

– Memory Coupon Notes op Aegon, Arcelor Mittal, Philips & Royal Dutch.

– MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding.

– Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, Friesland-Campina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev, Tennet, Tier 1, 2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s

– Range Accrual Notes van de EIB en RBS

– Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF

Wet- en regelgeving

Plaats een Reactie

Meepraten?Draag gerust bij!