Technische Belegger Jaargang 25 • Nr 9 • 2 september 2019

Het is onbegrijpelijk dat de markten zich nog iets van de Witte Huis tweets aantrekken. Als er weer eens een ”krachtige zet” geplaatst wordt in de handelsoorlog waarop de markt dan zeer negatief reageert, volgt er weer een “sussende“ tweet, die iedereen weer in euforie brengt. Zo vliegen je op een bepaald moment de tariefverhogingen om de oren en dan wordt er weer getweed, dat iedereen zo sympathiek is en dat men volop in gesprek is. Een ding wordt wel duidelijk, het zal Trump niet lukken om dit te winnen en dus zullen de markten er rekening mee moeten houden dat dit gepruts nog wel een jaartje aanhoudt. Hopelijk went men er aan en zal het eerder weer de economie zijn die de marktbewegingen bepaalt. Maar dan is er ook nog Boris. Hij had dus al lang een duidelijk plan om de oppositie “kalt te stellen”. De vraag is of er toch nog op het laatste moment een gezamenlijk tegenoffensief volgt of dat de rechter misschien wel ingrijpt, alhoewel dat weinig kans lijkt te maken. De no-deal-BrexitHiermede wordt een exit van het Verenigd Koninkrijk uit de Euro aangeduid. Men noemt het ook wel Brixit. Copyright Vladeracken is dichterbij gekomen maar het blijft moeilijk te geloven dat het “machtige Britannia” zich op valse voorspiegelingen zo in de eigen vingers gaat snijden. En als de financiële markten het van de economie moeten hebben dan zijn daar ook nog wat vraagtekens bij te zetten, want er zijn toch wel scheurtjes die opkomen. Als men zich richt op het enige wat uiteindelijk van belang is dan ziet men het groeicijfer overal afnemen. Er worden veel maatregelen aangekondigd om hier iets aan te doen maar ze lijken vooralsnog allemaal tandeloos. En dat betekent dat grote voorzichtigheid de moeder van uw financiële porseleinkast blijft. De goede berichten van Trump gaven de maand september een mooi einde. Het eerdere verlies werd daarmede niet goedgemaakt, maar deze laatste week was er natuurlijk wel een om van te snoepen. De S&P500 ligt nu tegen zijn MA50 aan en hetzelfde geldt voor de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken. Hier zal weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken van uitgaan maar gegeven de stijgende week indicatoren zal een eventuele pauze misschien kort en beperkt zijn. Dan is er ook nog het New York gezegde dat u uitnodigt om terug naar de beurs te gaan, want het goede seizoen breekt aan. Maar daar moet u mee wachten, want in de verte dreigt oktober en deze dreiging moet serieus genomen worden nu er zoveel donkere wolken in de lucht hangen. Bovendien is het beste moment om, in statistische zin, weer terug te keren niet september, maar begin november. Het is dus (nog?) geen tijd om naar aanleiding van de euforie van einde augustus voluit in de markt te stappen.

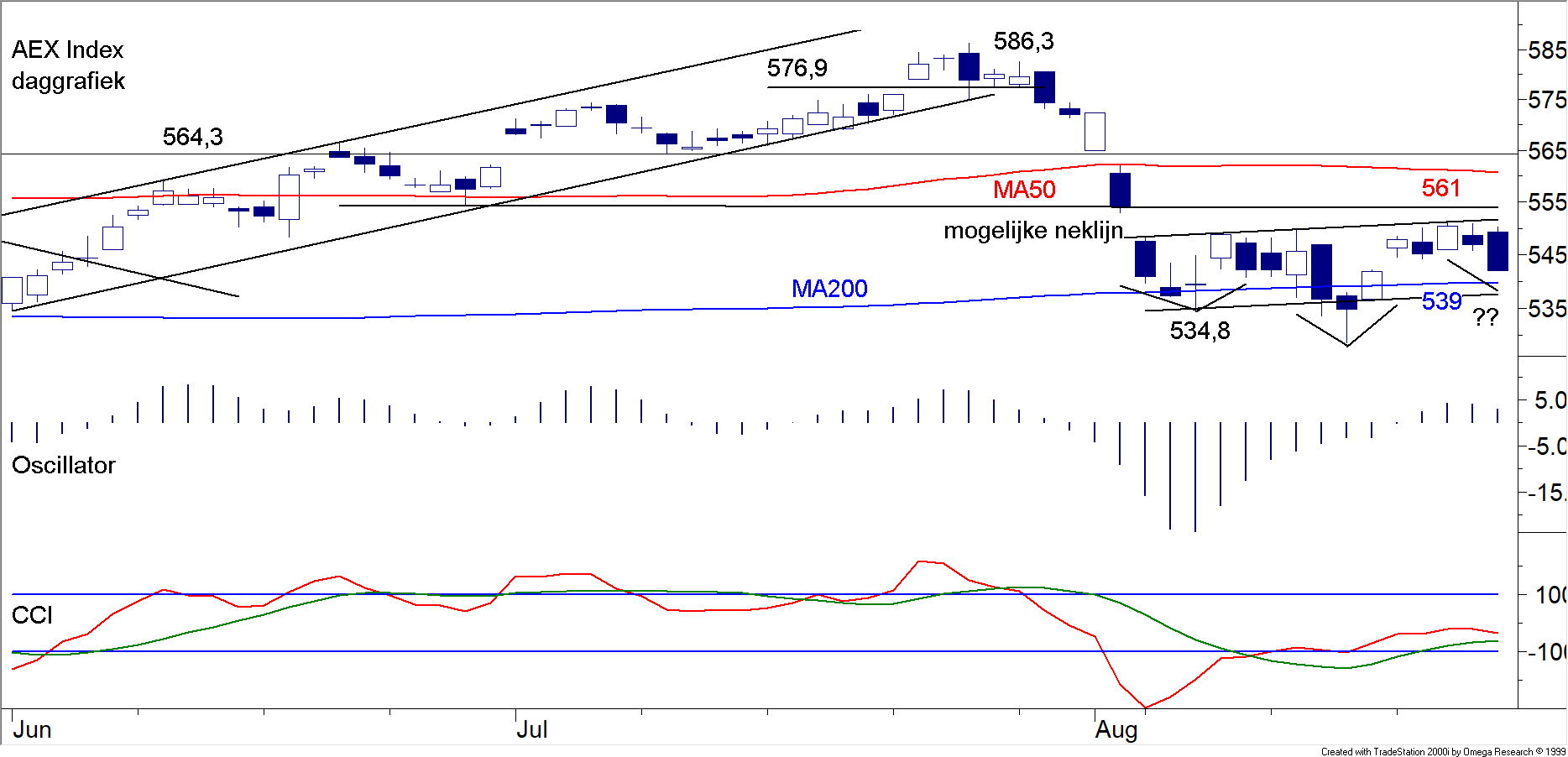

De AEX Index op dagbasis (fig. 1)

Best presterende product van Vladeracken in 2019:

Vladeracken Europa Selector + 19,9%

De grafieken die men kan maken zijn wat betreft de onderscheidene markten op dit moment erg aan elkaar gelijk. Het heeft weinig zin om u te laten zien wat u al in een andere grafiek gezien heeft. Wij zullen u daarom en zeker ook omdat het einde van de maand augustus er is en omdat we daarmede aan het prille begin van het betere seizoen staan, u drie grafieken laten zien van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken. Allereerst is er dan de daggrafiek in figuur 1. Het MA200 was de ultieme steun en de trendlijn getrokken vanuit de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken van begin juni van dit jaar was het absolute dieptepunt (16 augustus). Uiteindelijk heeft zich een Kop/Schouderpatroon gevormd met een neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken op 551. De koers brak daar donderdag doorheen en nu ligt hij tegen de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken aan die gevormd wordt door het MA50. Dit patroon is vrijwel overal te zien. In Tokyo als uitzondering ligt de koers daar nog wel een eindje onder en hij ligt daar ook(als uitzondering) nog onder het MA200. Uit dit Kopschouderpatroon kan een doel berekend worden en als dat gehaald zou worden brengt, dat de koers op 574. Dit is nog steeds onder de vorige top (586,38) en ook onder het vorige belangrijke doorbraakniveau op 576,9 maar anderzijds is er geen wet die voorschrijft dat de koers niet hoger mag gaan dan wat de berekening uit een Kopschouderpatroon oplevert. Gezegd dient te worden dat de hoeveelheid aandelen die dagelijks verhandeld wordt nog achterblijft bij de normale hoeveelheid, maar dat kan aan de vakantie liggen. Als dat zo is dan zal deze dreiging snel worden weggenomen. De Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenen ook het niet getoonde MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken Histogram, zijn stijgende en zij divergeren positief. De ruimte is nog steeds voldoende. Dat is niet het geval bij de CCI Index. Deze ligt hoog en op dit niveau kan het hooguit 1 tot 2 dagen duren en hij gaat dalen. Naast het bereiken van de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken duidt deze dus op een onderbreking van de korte termijn stijgende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken.

De AEX Index op weekbasis (fig. 2)

Figuur 2 geeft ons een antwoord, dat vraagtekens opwekt. Want hoe mooi het was om kennis te nemen van het positieve Kopschouderpatroon en de reminiscenties daarvan, hoe vervelend het is om te zien dat een eenvoudig halen van de doelstelling (enalle omslagpunten daaronder) opnieuw een Kopschouderpatroon inluiden maar nu met zeer negatieve gevolgen. Een omslag (zeer korte termijn pauzes niet meegerekend) onder de top op 586 brengt de koers op weg naar de mogelijke neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken. Een doorbraak door deze neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken bevestigt het patroon en zal de koers (alles volgens Bartjens en volgens de theorie) op een verdere daling zetten die gemakkelijk kan leiden tot het niveau van 475, het als dan te berekenen doel. Bij figuur 1 hadden wij het over de korte termijn. Figuur 2 handelt over de middellange termijn. In deze middellange termijn valt ook de maand oktober, de notoir slechtste maand van het jaar. Het is daarom dat wij voor voorzichtigheid pleiten. Zoals wij bij figuur 1 stelden zal het MA50 (op 559) hoogstwaarschijnlijk een zeer beperkte pauze inlassen, maar iedere duidelijke daling van de koers onder 586 en dus ook onder het MA50 dient met argwaan bekeken te worden want het kan een inleiding zijn van een veel grotere daling geïnspireerd door een negatief Kopschouderpatroon. De indicatoren maken ons niet veel wijzer. Ze zijn alle vier stijgende maar bij de vorming van de tweede top (De Kop) divergeerden zij allemaal negatief. Bij de vorming van de tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken liggen de kaarten iets anders. Zij zijn nu meer neutraal geworden, maar er is duidelijk geen sprake van enige positieve divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer. Copyright Vladeracken. Veel hoop op sterke doorbraken wordt er dus niet gegeven.

De AEX Index op maandbasis (fig. 3)

In figuur 3 vindt u de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken op maandbasis. Wij hebben de gemiddeldes iets ruimer genomen dan gebruikelijk. Zij beslaan nu precies een jaar en vier jaar. Het koersbeeld is onverminderd positief. Sinds 2009 duidt het stijgende kanaal, dat de koersen omsluit, op een bull marktEngelse term voor een markt die zich in een stijgende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken bevindt. Normaal gesproken is dit een lange periode waarin de aandelen stijgen. Deze bullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken markt is, net als de bearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken markt, te verdelen in drie fasen. De eerste fase is accumulatie, de tweede fase is een periode van geleidelijk stijgende prijzen gecombineerd met een stijgend volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken. De derde fase bestaat meestal uit een periode waarin het grote publiek de aandelenmarkt ontdekt en speculeert op als maar verder stijgende koersen. Men gaat ervan uit dat van een BullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken Markt gesproken kan worden als er sprake is van een stijging van 20% die voorafgegaan is door een daling van 20%.

Copyright Vladeracken. De beide indexen zijn in 2012 gekruist en sindsdien zijn ze gedurende lange tijd stijgende gebleven. Volgens deze lange termijn grafiek is deze bull marktEngelse term voor een markt die zich in een stijgende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken bevindt. Normaal gesproken is dit een lange periode waarin de aandelen stijgen. Deze bullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken markt is, net als de bearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken markt, te verdelen in drie fasen. De eerste fase is accumulatie, de tweede fase is een periode van geleidelijk stijgende prijzen gecombineerd met een stijgend volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken. De derde fase bestaat meestal uit een periode waarin het grote publiek de aandelenmarkt ontdekt en speculeert op als maar verder stijgende koersen. Men gaat ervan uit dat van een BullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken Markt gesproken kan worden als er sprake is van een stijging van 20% die voorafgegaan is door een daling van 20%.

Copyright Vladeracken nog steeds heersend en er is nog een hele afstand af te leggen alvorens de koersen de bovenkant van het kanaal bereiken. Het is wel zo dat het MA12 is gaan dalen. Dat is geen positief gegeven, maar voorlopig duidt dit alleen maar op een lange termijn consoliderende markt. Daar hoeft geen bloed uit te vloeien. Bij de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken ligt de conclusie wat moeilijker. Het Histogram is gaan dalen en de Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenstijgt nog steeds. De regel is dat de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken in takt is zolang niet beide elkaar in de tegengestelde beweging confirmeren. Op grond van deze wetmatigheid stijgt de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken dus nog steeds. Voor wat de divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer.

Copyright Vladeracken betreft ligt de zaak nog iets moeilijker. Sin ds de laatste top in de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken werd bereikt in het koerspatroon, is de koers nog wel gaan stijgen maar de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken zette geen nieuwe top meer. Negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken dus bij alle koerstoppen daarna, maar de laatste maanden, lees laatste koerstop, gaan gepaard aan een MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken die stijgende was en hoger lag dan bij de voorgaande koerstop en dat wijst op positieve divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer.

Copyright Vladeracken. Dit zou betekenen dat de echte lange termijn nog niet onderhevig is aan een negatief beursklimaat. Met andere woorden de grote en lange bull marktEngelse term voor een markt die zich in een stijgende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken bevindt. Normaal gesproken is dit een lange periode waarin de aandelen stijgen. Deze bullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken markt is, net als de bearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken markt, te verdelen in drie fasen. De eerste fase is accumulatie, de tweede fase is een periode van geleidelijk stijgende prijzen gecombineerd met een stijgend volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken. De derde fase bestaat meestal uit een periode waarin het grote publiek de aandelenmarkt ontdekt en speculeert op als maar verder stijgende koersen. Men gaat ervan uit dat van een BullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken Markt gesproken kan worden als er sprake is van een stijging van 20% die voorafgegaan is door een daling van 20%.

Copyright Vladeracken gaat het nog wel een tijdje aanhouden. Dit zegt natuurlijk niets over de kortere en middellange termijn

ontwikkelingen. Deze kunnen ondanks een positieve lange termijn wel degelijk voor veel teleurstellingen zorgen Al met al is onze conclusie dus: korte termijn positief, middellange termijn zorgelijk, lange termijn voorlopig positief.

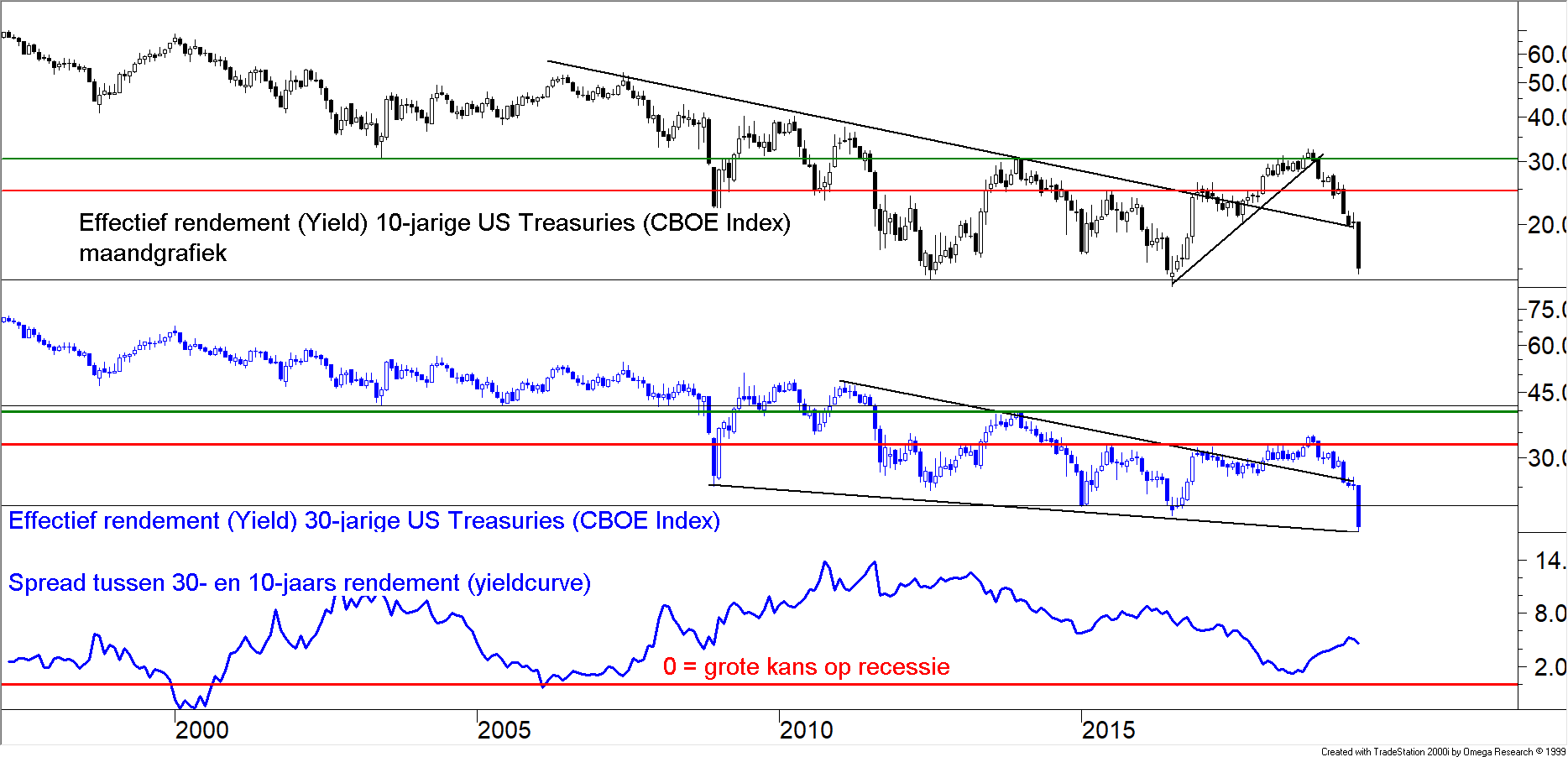

De rente in US$-gebied (fig 4.)

In de afgelopen maand heeft zich een crash op rentegebied voorgedaan. Wereldwijd is de lange rente gedaald en met een flinke marge. Maar waar vervolgens aandelenmarkten weer opliepen is de rente niet hersteld. Als de rentebeweging een bewijs is van een aankomende recessie, dan is daar op de aandelenmarkten in elk geval nog weinig gevolg aan gegeven zo lijkt het. Toch neigen wij naar het recessiescenario. Ten eerste vanwege het achterblijven van de breedteHet fenomeen dat de meeste aandelen op een beurs stijgen (“de marktstijging wordt breed gedragen”) versus de situatie waarbij slechts enkele aandelen verantwoordelijk zijn voor een stijging van de index (“de markt heeft geen breedte”). Hetzelfde fenomeen doet zich in een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken voor. Copyright Vladeracken in de aandelenmarkten. Beurzen stijgen, maar, onder aanvoering van een almaar dalend aantal koplopers. Maar ten tweede omdat er geen zicht is op een draai in de rentemarkt. Het ging allemaal erg hard omlaag en er zal dus nu enige rust gaan ontstaan met wat oplopende renteniveau’s als gevolg, maar er moet veel gebeuren wil de daling van de afgelopen maand niet alleen ongedaan gemaakt worden, maar ook zodanig dat van een omkeerpatroon sprake kan zijn. De kans op een aankomende recessie wordt in de media toegeschreven aan de omkering van de yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500. Copyright Vladeracken, maar aan figuur 6 is te zien dat die omkeer alleen voor het segment 0 – 10 jaar geldt, niet voor de hier getoonde langere looptijden (10 en 30 jaar). Dat de aandelenmarkten in verhouding kalm zijn gebleven kan overigens twee oorzaken hebben. Markten reageren niet altijd gelijk, dus wat niet is gebeurd kan nog gaan gebeuren en aandelen worden goedkoper als de rente daalt en aandelen niet. Want het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken van aandelen wordt dan aantrekkelijker. Het maakt nogal wat uit of Shell 6,5% dividend uitkeert per jaar als de rente 0% is ten opzichte van hetzelfde dividend als de rente 5% is. In het eerste geval is Shell een aanzienlijk aantrekkelijker belegging en dus goedkoper.

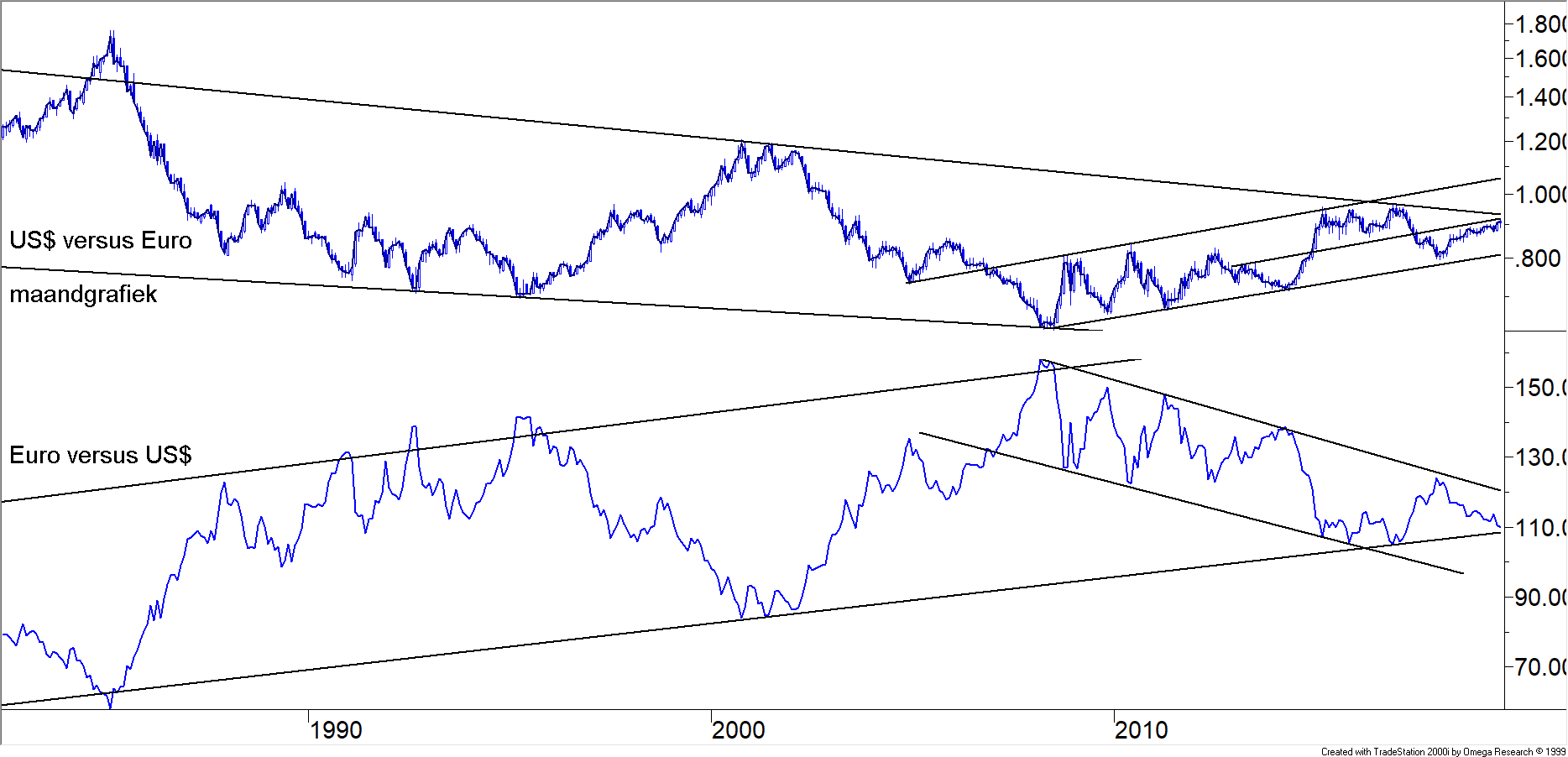

De US$ en de € (fig. 5)

Aan het dollarfront is niet veel gebeurd afgelopen maand. De $ is weer wat sterker geworden ten opzichte van de meeste andere munten en dus ook ten opzichte van de €. Maar de stijging heeft, vergeleken met de € weinig om het lijf gehad in technische zin. De lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken is nog altijd negatief voor de $, zij het dat deze trendlijn (de bovenste in de figuur als u naar de $ versus de € kijkt en de onderste als u andersom de zaak bekijkt) nu wel dicht genaderd is. Nu echter de rente in de VS weer fors is gedaald zou de trendlijn haar werk weer kunnen doen, de $ wordt immers daardoor minder aantrekkelijk. Nog gevaarlijker wordt de situatie als Trump zijn zin krijgt. Want dan zal de rente laag blijven terwijl de overheidstekorten verder toenemen en de inflatie in de VS de kop weer gaat opsteken. Hyperinflatie in de $-sfeer ligt dan op de loer.

De prijs van een vat Brentolie (fig 6.)

De olieprijzen lieten een veer afgelopen week en dat mag u niet vreemd in de oren klinken. Want de angst voor recessie betekent een afnemende investeringsbereidheid in het bedrijfsleven en daarmee een afnemende

vraag naar olie. Zover is het niet, maar markten anticiperen op dit soort redeneringen. Toch is ook hier per saldo niet veel gebeurd. De steun op US$56 voor een vat Brentolie werd niet gebroken en indicatoren ogen nog altijd vrij oversold. Helemaal gerust zijn wij er nog niet op, want ook in een oversold situatie kunnen negatieve uitslagen volgen en veel ruimte aan de onderkant is er niet meer. Onder US$56 wordt het hier alle-hens-aan-dek!

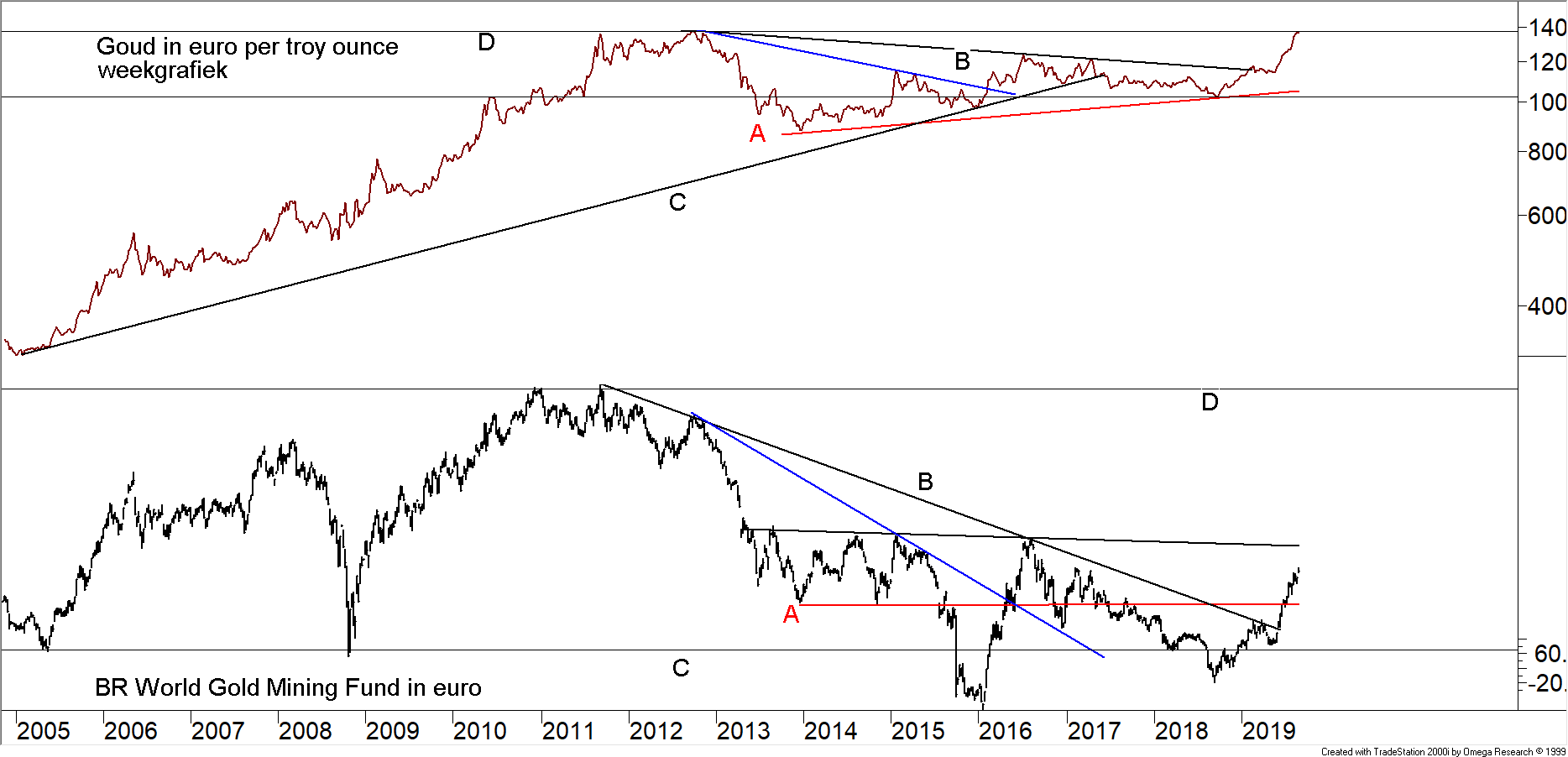

Goud (fig. 7)

Dat de goudprijzen oplopen wist u al, dat Zilver met een inhaalslag bezig is eveneens. Maar in figuur 8 is nog iets anders te zien, dat u wellicht is ontgaan. Bovein ziet u de grafiek van de goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud. Copyright Vladeracken in €. Die heeft de oude top uit 2012 nu genaderd (lijn D) en vraagt dus om een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken. Daar gaan we dan ook vanuit, er is een adempauze in de goudrally op komst. Maar in de onderste helft van de grafiek hebben wij een oudgediende uit onze portefeuilles opgenomen, de koersontwikkeling van het BR World Goldmining Fund in €. En dat ziet er toch een stuk minder indrukwekkend uit. Want zelfs de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken bij B is nog ver weg, laat staan de oude top uit 2012. Kennelijk kun je beter het goud zelf in bezit hebben, dan goud delven. Maar schijn bedriegt hier, want de koers van het fonds is aanzienlijk beweeglijker. Als er sprake is van een stijging, dan is de stijging van het fonds procentueel gezien veel groter. Het is de lange neerwaartse spiraal van de afgelopen jaren (2011 – 2018), die het beeld ernstig verstoord heeft. De inhaalslag is pas net begonnen. Wel goed zichtbaar is een ander nadeel van dit fonds, het blijft een aandelenfonds en is dus ook gevoelig voor crashes in de aandelenmarkten getuige de ontwikkelingen in 2008. Het herstel nadien was er naar, maar u had toen wel stalen zenuwen moeten hebben.

Beleggen bij Vladeracken

Opnieuw hebben de portefeuilles van onze klanten een mooie maand mogen bijschrijven. Alleen de Prijs<Waarde Methode liet een negatief resultaat voor de maand zien. Waardebeleggers hebben het wereldwijd moeilijk gehad vorige maand en dat is al weer enkele maanden zo. Wij wijten dat aan het feit dat onderliggend het merendeel van de aandelen al sinds mei aan het corrigeren is, in de hele wereld. De spoeling wordt dunner en methodes waarin weinig gehandeld wordt blijven dan al snel achter. De Selectoren doen het wel goed, zij het mondjesmaat, maar hier zit dat in het feit dat deze portefeuilles grotendeels liquide zijn. Wij kopen momenteel hoegenaamd geen aandelen en maken van rallies zelfs gebruik om aandelenposities te verkopen. Afgelopen week werden aandelen Ferrari verkocht en werden posities in Aalberts en SAP (beide binnen de Prijs<Waarde Methode) omlaag geschaald terug naar maximaal 1/12de deel van de voor deze methode gereserveerde beleggingsruimte. Al met al neemt de positie liquiditeiten nog steeds toe en wachten wij dus nog altijd op een forse correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken dit najaar.

Sinds afgelopen maand wordt ook de De Ost Methode voor enkele cliënten van Vladeracken toegepast. In deze portefeuille zijn, naast de al bestaande posities, aandelen Melexys ingeruild voor aandelen Amazon en is het Britse Games Workshop in de portefeuille opgenomen. Portefeuilles zijn hier nog niet volledig belegd, maar de dalingen die wij gezien hebben in de brede markt zijn wel gebruikt om posities op te gaan bouwen. Naar verwachting zal dit in de komende weken verder worden doorgezet. Ook hier, net als bij onze andere waarde-gebaseerde methode staat de portefeuille al sinds mei van dit jaar enigszins onder druk. Het past bij de al eerder geconstateerde correctiefase in brede lagen van de aandelenmarkten wereldwijd.

Wet en regelgeving

De relatieve rust van de vakantiemaanden is door ons deels gebruikt om een nieuwe slag te maken in de verwerking van de almaar toenemende publicatiedrift van onze toezichthouders. Het resultaat daarvan is onder meer een tweetal artikelen, die u op onze website kunt terugvinden. De daarin behandelde onderwerpen zijn:

Deze stukken beschrijven enerzijds de manier waarop Vladeracken omgaat met de classificatie van cliënten, de inschatting van het risico dat zij vormen voor de onderneming en voor de maatschappij in het kader van witwassen van (criminele) gelden en financiering van terrorisme en de wijze waarop Vladeracken dit onderzoekt en anderzijds de wijze waarop Vladeracken omgaat (haar corporate governance) met zaken als normen en waarden, verantwoord beleggen, impact beleggen, integriteit van handelen, ethiek en andere soortgelijke zaken.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| Risico profiel | Methode | 2013 | 2014 | 2015 | 2016 |

2017 | 2018 | 2019 t/m 30/8 | Jaar doel |

| Zeer defensief | Stamrechtportefeuilles | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 5,7 % | -/-7,4 % | 8,0 % | 4 % |

| Matig / fondsen | Fund Selector | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 5,5 % | -/-5,4 % | 13,3 % | 5 % |

| Matig | Mix aandelen / obl. | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 10,7 % | -/-6,7 % | 10,5 % | 5 % |

| Normaal aandelen | PRIJS<Waarde | 10,8 % | -/-16,0 % | 23,2 % | 0,2 % | 12,5 % | -/-23,1 % | 14,1 % | 8 % |

| Actief aandelen | Benelux Selector | 15,3 % | -/- 2,8 % | 27,3 % | 0,1 % | 23,7 % | 0,6 % | 17,2 % | 8 % |

| Europa Selector | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 8,2 % | -/-21,0 % | 19,9 % | 8 % | |

| Hoog risico | Jan de Ost Model ** | 17,2 % | 7,6 % | 28,1 % | 10 % | ||||

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 12,7 % | -/-10,4 % | 14,4 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 6,5 % | -/-14,3 % | 14,2 % |

* Het gaat hier om het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken, ná alle kosten. Voor oudere cijfers verwijzen wij u naar onze website.

** De portefeuille, die volgens de Methode van Jan de Ost wordt belegd, is vanaf april 2016 geleidelijk opgebouwd. In dat jaar was het resultaat uiteindelijk 26,8%. Vladeracken is eind 2018 begonnen met deze methodiek onder haar vleugels toe te passen en publiceert met ingang van deze editie de resultaten in bovenstaande tabel, doch nog als een zeer risicovolle methode. In het overzicht van het best presterende model wordt dit model nog niet meegenomen, omdat wij eerst voldoende ervaring willen opdoen.

De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 7 oktober 2019.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl.

Blog, Twitter, Linked-In, Alex & IEX

Op de website van Vladeracken kunt u in onze “Publicaties” artikelen vinden over de effecten waarin wij al dan niet beleggen alsmede een wekelijkse update van onze beleggingsvisie. Deze artikelen hebben wij tevens gekoppeld aan een Twitter-, en zakelijk Facebook-account en het Linked-In-netwerk. Wie zich aanmeldt als volger (Twitter) of wie zich in het Linked-In-netwerk opgeeft als contact van G.K. van Dommelen, wordt vervolgens doorlopend van nieuwe publicaties op de hoogte gebracht. Daarnaast verschijnen sommige artikelen ook op de website van Alex Beleggen (alleen leesbaar voor klanten van Alex) en op IEX.nl.

Reeds besproken onderwerpen:

Algemeen

– Hoe spreken de statistieken over 2014, 2015, 2016, 2017, 2018 en voor 2019?

– Onze macro-economische- en rentevisie (2013, 2015)

– De Japanse beurs

– De aandelenbeurzen in de BRIC-landen

Aandelen

– Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek t/m juli 2018), Wereldhave

– Aandelen: Aalberts, Alten, Andritz, Arcadis, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Hannover RE, Heineken (Holding), Hermès, Imtech, ING, Koninklijke Olie, MTU Aero Engine, Nokian Renkaat, Novo Nordisk, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Talanx, Unilever, Technip, Tenaris, Vallourec, Volkswagen

– Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken

Overige onderwerpen

– Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische Dollar, het Britse £, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta noteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken, de Russische Roebel en Alpha creëren met valutamanagement

– Volatility, handelssytemen, derivaten, ETF’s, Fund Selector, TCO

– TA Indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omenvan James R. Miekka. Het is een patroon uit de Technische Analyse. Miekka wilde daarmede een market crash voorspellen. Het bestaat uit een combinatie van een aantal indicatoren: 1. Het 52-weeks Voortschrijdend Gemiddelde van de New HighsHet aantal aandelen waarvan de slotkoers hoger is dan alle slotkoersen van het betreffende aandeel in de voorafgaande 12 maanden. Copyright Vladeracken en de New LowsHet aantal aandelen waarvan de slotkoers lager is dan de slotkoersen van datzelfde aandeel in de voorafgaande 12 maanden. Wanneer zich een downturn voordoet in de DJIA en het aantal New Lows is meer dan 400 als de markt weer keert, dan moet men er rekening mee houden, zo heeft Mike Burke vastgesteld, dat men te maken krijgt met een dubbele bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken waarvan de tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken lager zal liggen dan de eerste. Blijft het aantal New Lows onder het getal van 400 dan heeft men te maken met een enkelvoudige bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken. Men hanteert in dit verband vuistregels. Als het aantal New Lows op de NYSE het getal 40 overschrijdt gedurende enkele dagen dan betekent dit dat de markt zich in een daling bevindt. Voor de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken gaat men uit van een getal van 70. Copyright Vladeracken op de New York Stock Exchange moeten beide groter zijn dan 2,2% van het aantal fondsen verhandeld op de genoemde beurs. Later werden er veranderingen aangebracht in deze regel. Men ging spreken van 2,5% en vooral van 2,8%, maar in het laaatste geval betrof het niet het totaal aantal verhandelde fondsen maar de som van de stijgers en dalers. Hiermede werd ingespeeld op een veel voorkomende kritiek omdat in het totaal aantal verhandelde fondsen zich ook veel fondsen zouden bevinden waarvan slechts sporadisch een koers werd vastgesteld; 2. Het kleinste van deze getallen moet groter zijn dan 75. Deze regel lieten latere analisten vallen, omdat hij eigenljk al besloten ligt in de eerste. Indien er 3200 tot 3300 fondsen in totaal verhandeld worden is 2,2% net iets minder dan 75; 3. Het 10-weeks Voortschrijdend Gemiddelde van de New York Stock Exchange Composite moet stijgend zijn. Miekka heeft calibraties uitgerekend ten behoeve van andere beurzen zodat deze ook kunnen worden gebruikt; 4. De McClellan Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenis negatief; 5. De nieuwe 52-weeks New High is niet groter dan 2 maal de nieuwe 52-weeks New Low. Als alle vijf criteria op een en dezelfde dag voldoen aan bovenstaande eisen dan is er sprake van een niet-geconfirmeerd Hindenburg Omen. Er sprake van een geconfirmeerd Hindenburg Omen als zich binnen 36 dagen een tweede Hindenburg Omen voordoet. Er is vastgesteld dat dit patroon sinds 1985 in slechts 24% van de gevallen een crash voorspelde. Wel werd iedere crash voorafgegaan door een Hindenburg Omen. In 41% werd het signaal gevolgd door een “˜panic Sell Off’. In 71% van de gevallen volgde een daling van de beurs met tenminste 5%. In minder dan 5% bleek het signaal niet gevolgd te worden door een negatieve beurs. Copyright Vladeracken

Obligaties

– Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland

– Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, First Trust Factor FX Fund, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund, ProShares Ultra Short Treasury en het Robeco Global Dynamic Duration Fund

– Credit Linked Notes, Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde

– High yield en bedrijfsobligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS, Sunrise en Volkswagen.

– Memory Coupon Notes op Aegon, Arcelor Mittal, Philips & Royal Dutch.

– MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding.

– Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, Friesland-Campina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev, Tennet, Tier 1, 2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s

– Range Accrual Notes van de EIB en RBS

– Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF

Wet- en regelgeving

– Privacy policy Vladeracken, Total Cost of Ownership

Colofon

Jaargang 25 • nr 9 2 september 2019 • 5 pagina’s

Redactie: www.vladeracken.nl ; Tel.: +31.70.3118730

Drs. B.H.M. van Dommelen & drs. G.K. van Dommelen

Frankenstraat 26, 2582 SL Den Haag

“De Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt.

Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld.

Copyright Vladeracken” is een uitgave van Vladeracken BV, vermogensbeheerder met vergunning van de AFM.

Abonnement: Gratis voor cliënten van Vladeracken VermogensbeheerDe handelsnaam van Vladeracken BV. Een vermogensbeheerder met een vergunning in Nederland.

Copyright Vladeracken

Grafieken m.b.v. Tradestation 2000i, koersen TC2000 & Beursmedia.

Plaats een Reactie

Meepraten?Draag gerust bij!