Achtergestelde obligaties van Aegon – revisited

(publicatiedatum: 4 december 2015)

Inleiding

Twee jaar geleden hebben wij een tweetal artikelen gepubliceerd over achtergestelde obligaties van Aegon. Wij hebben destijds aan de titel van de beide publicaties de opmerking toegevoegd “aflossing is onzeker” en wij trokken toen de conclusie dat in feite slechts één lening interessant was en dan ook nog alleen wanneer de belegger uitging van een aanstaande rentestijging van de lange rente. Wij hebben geen enkele van deze obligaties gekocht, er waren toen genoeg alternatieven die interessanter waren. Sindsdien is de koers van een paar van deze obligaties flink gedaald. Lezers hebben de vraag gesteld of deze leningen nu dan wel interessant zijn?

Om welke leningen ging het?

In tabel 1 hebben wij de leningen op een rij gezet waar wij toen over hebben gesproken en die wij in onderhavig artikel nogmaals de revue zullen laten passeren.

| ISIN-code | Omschrijving | Koers | Huidige coupon | Volgende datum van renteherziening |

| NL0000120004 | Var% Aegon 1995 (ƒ) | 54,30% | 1,506% | 08-06-2025 |

| NL0000120889 | Var% Aegon 1996 (ƒ) | 82,15% | 4,260% | 04-03-2021 |

| NL0000121416 | Var% Aegon 1996 (ƒ) | 73,40% | 5,185% | 14-10-2018 |

| NL0000116150 | Var% Aegon 2004 – perp (€) | 72,04% | 1,769% | 15-01-2016 |

| NL0000116168 | Var% Aegon 2004 – perp ($) | 80,50% | 1,709% | 15-01-2016 |

| NL0000168466 | 6,0% Aegon 2006 – perp (€) | 103,2% | 6,000% | 21-07-2016 |

Tabel 1.

Zoals u ziet, zijn alle zes de obligaties eeuwigdurend en hebben ze allemaal op een na (de laatste) een variabele coupon. De onderste lening, die als enige een vaste coupon had, kan sinds een paar jaar op 21 juli van elk jaar vervroegd worden afgelost. Hij is met een vaste coupon van 6% voor Aegon veel duurder dan de andere achtergestelde obligaties, dus van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken moet u verwachten dat hij misschien al in 2016 zal worden afgelost. En dan schrijft u in 8 maanden 3,2% op de lening af, terwijl u nog maar minder dan 4% rente te ontvangen heeft tot aan 21 juli 2016. Deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is dus niet meer interessant.

Hybride variabele step-up achtergestelde perpetuele obligaties van Aegon

Kenmerkend voor de nog uitstaande vijf obligaties is dat de rente variabel is. Telkens wanneer de rente herzien wordt, geldt er een step-up of opslag (die per obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken verschilt) welke opgeteld wordt bij het dan geldende gemiddelde effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van 9 tot 10-jaars (benchmark)obligaties van de Nederlandse Staat. Dat maakt de rente variabel en betekent dat de lening van het type “step-up” is. De obligaties zijn verder achtergesteld en eeuwigdurend, Aegon hoeft dus niets af te lossen. En de combinatie van voorwaarden maakt dat dit type obligaties “hybride” genoemd wordt.

Step-up – de risico-opslag

De step-up is dus belangrijk. En die bedraagt van 0,1% voor de obligaties uit 2004 en 0,85% voor de overige obligaties. En daar zit meteen het probleem. Want dit kleine extra percentage is in feite de risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken-opslag, die Aegon betaalt ten opzichte van een debiteur als de Nederlandse overheid. Maar de Nederlandse overheid kan in feite niet failliet, (alhoewel de meningen daar inmiddels ook over verschillen) terwijl Aegon dat juist wel kan.

Rating van Aegon

Twee jaar geleden was de rating van het Amerikaanse ratingbureau Fitch A voor het bedrijf en A- voor het achtergestelde kapitaal van Aegon. In het meest recente rapport van Fitch (dat u op de website van Aegon kunt vinden) wordt de rating van Aegon als bedrijf herbevestigd op A met een stabiele outlook terwijl de rating van het achtergestelde kapitaal is vastgesteld op BBB. Dat is lager, maar niet veel lager dan A- en deze verlaging dateert al van een eerdere herziening. Het bedrijf zelf en het achtergestelde kapitaal kwalificeren daarmee als “investment grade”. Maar dat is nog zeker geen “triple-A” zoals Nederland dat als debiteur onlangs wel weer kreeg toegewezen!

Branchegenoten betalen meer

Onlangs bespraken wij een achtergestelde, maar niet eeuwigdurende step-up obligatie van SR Leven NV. Bij deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken zal de coupon in 2021 worden herzien, waarbij een step-up geldt van 6,165%. Op 25 oktober 2015, toen duidelijk werd dat Anbang daadwerkelijk € 1,35 miljard zou gaan storten in het kapitaal van Vivat, de eigenaar / rechtsopvolger van SRLev NV, verhoogde Moody’s de rating van deze verzekeraar van Ba3 naar Ba2. Dat komt overeen met een BB rating van Fitch en dat rechtvaardigt niet een verschil in risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken-opslag van 0,85% voor Aegon versus 6,165% voor SRLev.

Ga er maar rustig vanuit dat de risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken-opslag voor Aegon momenteel, als Aegon nu met een nieuwe soortgelijke hybride achtergestelde variabele eeuwigdurende step-up obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken naar de markt zou komen ruim boven 0,85% ligt!

In 2013 schreven wij al: “Deze opslag van 0,85% is in feite de risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken-opslag, die Aegon betaalt voor 10-jarig achtergesteld papier ten opzichte van de rente die de Nederlandse Staat betaalt op gewoon 10-jarig papier. En dat is buitengewoon laag en dit betekent dat de kans dat Aegon dit soort obligaties vervroegd zal aflossen erg klein is.”

Voor Aegon is dit een zeer goedkope financieringsvorm. En zolang Aegon niet nog goedkoper aan de bak kan, zal Aegon geen enkele reden hebben om deze obligaties vervroegd af te lossen en door nieuw achtergesteld kapitaal te vervangen.

Reken er dus niet op dat de achtergestelde perpetuals van Aegon, die nu veelal ruim onder 100% noteren, binnen afzienbare tijd naar 100% zullen stijgen (qua koers).

Stel dat de 10-jaars rente gaat stijgen

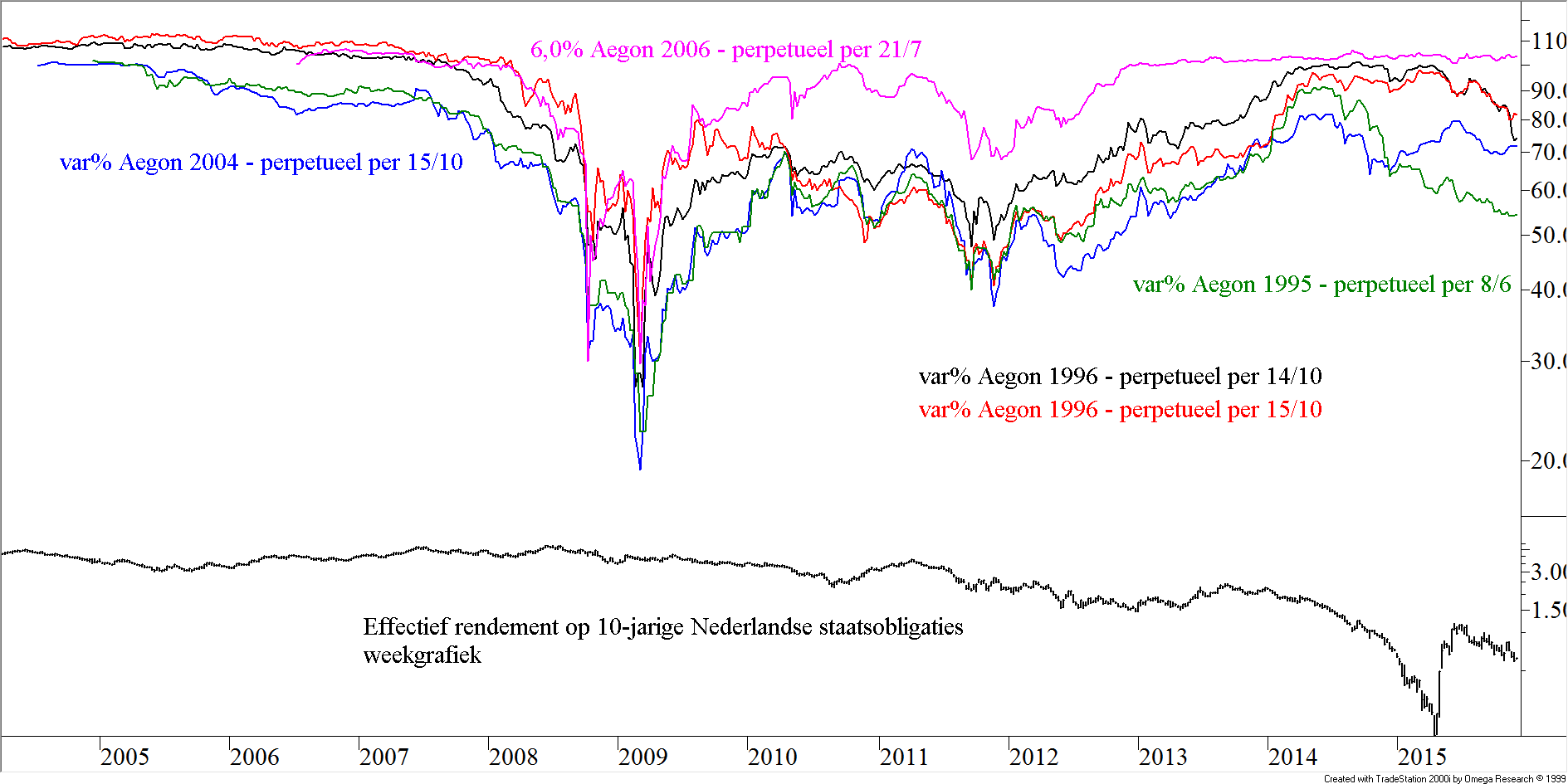

In figuur 1 hebben wij de koersontwikkeling van de nog uitstaande €- en ƒ-obligaties opgenomen.

Figuur 1.

Daaronder is de ontwikkeling te zien van de 10-jaars rente, het percentage waarop Aegon zich baseert als de rente herzien moet worden. Die is met 0,62% erg laag. Begin dit jaar was hij zelfs even 0,16%, maar direct daarna steeg de rente flink om vervolgens de rest van het jaar geleidelijk opnieuw terug te vallen. Analisten zijn erg verdeeld over de vraag wat hier gaat gebeuren in de nabije toekomst, maar men is het er wel over eens dat dit soort lage niveau’s op de langere termijn onhoudbaar en bovenal voor de economie erg ongezond zijn. Beleggers moeten er derhalve vanuit gaan dat deze rente op termijn toch weer zal gaan stijgen. Voor de beleggers in de Aegon-perpetuals is dat goed nieuws. Want zij zullen ook hun renteopbrengst zien stijgen. Mits uiteraard de rente gestegen is op de dag van de renteherziening.

var% Aegon 1995 – perpetueel in NLG (8,0% 1ste coupon, 4,156% 2de coupon, 1,506% 3de huidige coupon)

In de grafiek representeert de donkergroene lijn de koersontwikkeling van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. Beleggers in deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken hebben voorlopig pech. Want hier is de rente net herzien naar een heel erg laag percentage van 1,506%. De eerstvolgende gelegenheid is pas weer 8 juni 2025, want dan pas wordt de rente op deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken weer herzien. Aandeelhouders van Aegon ontvangen momenteel een dividend van € 0,23 per jaar. Op een huidige koers van € 5,8 per aandeel betekent dat een dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken van bijna 4% per jaar. Geen wonder dat de koers van deze perpetual in de afgelopen maanden flink is gezakt. Op een huidige koers van 54,3% betekent een coupon van 1,506% een feitelijk couponrendement van 2,77%. Natuurlijk, u heeft nog voorrang boven de aandeelhouders, maar u deelt ook niet in de winst van het bedrijf, als die in de toekomst weer oploopt.

Verder is nog van belang, dat er van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken ƒ 250 miljoen uitstaat en dat maakt deze lening tot een relatief kleine en dus weinig verhandelbare lening. Deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken kan op de beurs gekocht worden in eenheden van ƒ 5.000 ofwel € 2.268,90 nominaal en hij is weliswaar achtergesteld, maar ook cumulatief. Aangezien Aegon momenteel dividend betaalt moet de rente op deze stukken ook betaald worden.

var% Aegon 1996 – perpetueel in NLG (7,125% 1ste coupon, 4,26% 2de coupon)

Met 82,15% is dit op het ogenblik de duurste (qua koershoogte) van de achtergestelde eeuwigdurende obligaties van Aegon met een variabele coupon. En dat is niet vreemd, want in dit geval wordt de rente pas herzien in maart 2021. U geniet dus nog 5 jaar van een relatief hoge coupon van 4,26%. Op deze koers betekent dat een couponrendement van 5,19%. In de grafiek is de koersontwikkeling van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken door de rode lijn weergegeven. U kunt natuurlijk het geluk hebben, dat de 10-jaars rente in 2021 weer naar 3,5% is gestegen en dan heeft u hier een verhoudingsgewijs mooie obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. Maar of de koers terug naar 100% zal gaan is zeer de vraag. Dat is niet (meer) afhankelijk van de renteontwikkeling in de komende vier jaar, maar van de ontwikkeling van de risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken-opslag van Aegon als onderneming. Voor wie uitgaat van een stijging van de rente, niet op korte termijn maar wel ergens in de loop van de komende jaren, is dit de meest interessante van het stel.

Er staat ƒ 450 miljoen van open. En ook deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken kan op de beurs gekocht worden in eenheden van ƒ 5.000 ofwel € 2.268,90 nominaal en deze is achtergesteld en cumulatief.

var% Aegon 1996 – perpetueel in NLG (7,25% 1ste coupon, 5,185% 2de coupon)

Deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken lijkt interessant vanwege de hoogte van de coupon, maar dat is bedrieglijk, want u kunt daar nog minder dan drie jaar van profiteren. Want op 14 oktober 2018 zal de rente op deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken herzien worden. De 10-jaars rente is nu 0,62%, waarmee de coupon voor de 10 jaar vanaf oktober 2018 zou uitkomen op 1,47%. Dat is zo mogelijk nog lager dan de huidige coupon op de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uit 1995.

Uw vertrouwen in een aanstaande rentestijging moet hier dus al groter zijn dan in die van de hierboven genoemde lening uit 1996 die nu nog een coupon van 4,26% heeft. Daar staat tegenover, dat de koers van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken (de zwarte lijn in de grafiek) 73,4% bedraagt waarmee het couponrendement op het ogenblik 7,06% bedraagt.

Dat lijkt veel, maar als de rente in Nederland in drie jaar tijd op het huidige niveau blijft liggen, dan kan de koers dalen tot op hetzelfde niveau als de lening uit 1995, ofwel 54,3%. Dat is een verlies van 26% van uw investering waartegenover drie jaar lang een extra renteopbrengst staat van ongeveer 5%. Dat levert per saldo een verlies op.

Ook deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken kan op de beurs gekocht worden in eenheden van ƒ 5.000 ofwel € 2.268,90 nominaal en ook deze lening is achtergesteld en cumulatief.

var% Aegon 2004 – perpetueel in €

En dan de lening(en) uit 2004. Die vormen vreemde eenden in de bijt. Want hier wordt de rente niet eens in de 10 jaar herzien, maar elk kwartaal. Er staat € 500 miljoen van open, waarmee de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken redelijk verhandelbaar is. De step-up is hier nog lager, namelijk 0,1%. Er geldt hier in tegenstelling tot de voorgaande obligaties een maximum coupon van 8%. Per 15 oktober 2015 (de meest recente herzieningsdatum) is de coupon vastgesteld op 0,853%. De slotkoers op 27 november was 72,04% hetgeen een effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken tot en met 14 januari 2016 betekent van 1,18% op jaarbasis.

Dit zegt iets over de risicopremieExtra rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken of een aandeel omdat het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken groter wordt geacht dan normaal. Copyright Vladeracken die de markt op het ogenblik voor kortlopend papier van Aegon hanteert. Die is in feite 1,18% minus de huidige 3-maands Euribor (die nu -/- 0,12% bedraagt).Dat betekent een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken-opslag voor Aegon van 1,30%, ruim meer dan de 0,1% die voor deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken geldt. Dus ook hier hoeft u er niet op te rekenen dat Aegon deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken binnen afzienbare tijd gaat aflossen op 100%.

De nominale waarde van deze stukken is € 100. Vanaf 15 juli 2014 mag Aegon de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken naar eigen keuze aflossen. Ze mag dat vanaf dat moment elk kwartaal doen, maar dan wel tegen de nominale waarde. Deze obligaties (of liever gezegd achtergestelde cumulatief preferente aandelen) lijken nog het meeste op de ledencertificaten van de Rabobank met dit verschil dat de opslag bij de ledencertificaten veel hoger is.

Voor de $-variant gelden vergelijkbare rentecondities. De Step-up is in dit geval ook 0,1%, de rentebasis is de US$ CMS 10-jaars rente, de maximum coupon is 8,5% en de nominale waarde US$ 100.

Conclusie

Voor wie een flinke stijging op korte termijn verwacht van de 10-jaars rente is de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uit 2004 het meest interessant. Die loopt immers het kleinste renterisico doordat de coupon elk kwartaal aan de dan geldende 10-jaars rente wordt aangepast. Deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken zal vooral verder in koers kunnen zakken als de risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken-opslag voor Aegon stijgt. Op basis van de rapporten van de rating bureau’s is daar niet zoveel gevaar te duchten, maar het kan wel zijn dat de markt in het algemeen anders naar verzekeraars gaat kijken en dan kan de koers ook hier dalen. Wat dit betreft helpen de perikelen rond Delta Lloyd niet mee.

Wie een rentestijging verwacht in de verdere toekomst kan het beste kiezen voor de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken waarvan de coupon momenteel 4,26% bedraagt. U heeft daar weliswaar ook het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken dat de koers flink verder zakt naar mate de herzieningsdatum naderbij komt, maar u heeft wel tot 2021 de tijd om een rentestijging mee te maken.

De andere obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uit 2016 is een tussenoplossing, de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uit 1995 is wat ons betreft het minst interessant, omdat u hier nog heel lang opgescheept zit met een zeer lage coupon.

Maar onze voorkeur gaat duidelijk uit naar obligaties van andere verzekeraars zoals de 10%-perpetual van ASR en de 9%-langlopende obligatie van SR Lev. Bij de ASR-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken momenteel 2,7% bij vervroegde aflossing in 2019 en loopt het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op naar mate aflossing daarna wordt uitgesteld. Bij de 9%-SRLev-obligatie is het effectieve rendement 4,9% bij vervroegde aflossing in 2021 en 6,0% bij aflossing in 2041.

Want nogmaals, de kans dat de variabele rente-leningen van Aegon allemaal weer 100% gaan noteren is niet zo groot! Aegon gaat deze obligaties hoogstwaarschijnlijk nooit aflossen.

Den Haag, 4 december 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!