Een hybride langlopende achtergestelde obligatie van SNS Leven NV / SRLev NV – Naschrift

(publicatiedatum: 20 november 2015)

Afgelopen maandag publiceerden wij een artikel over de 9% SRLev NV obligatie, die vanaf 2021 door SRLev NV kan en in 2041 moet worden afgelost. In dat stuk gingen wij uit van een koers van 134,24%, de koers die op dat moment ook daadwerkelijk op de borden stond. Maar inmiddels is de koers flink gedaald en wordt er op koersen rond 112,5% gehandeld. Bovendien is de wijze van notering intussen aangepast in die zin dat er weer transacties plaatsvinden waarbij rente wordt meegekocht cq verkocht.

Dat vraagt uiteraard om een herziening van ons oordeel.

SRLev NV = Vivat = Anbang

Onze interesse in de lening dateert al van veel verder terug maar is onlangs weer aangewakkerd vanwege het feit dat SRLev NV, al enig tijd geleden omgedoopt tot Vivat Verzekeringen, is overgenomen door het Chinese Anbang. De Chinezen hebben, als onderdeel van de afspraken, onlangs € 1,3 miljard op de balans van SRLev NV gestort waarmee de solvabiliteitMaatstaf voor de financiële soliditeit van de onderneming. Copyright Vladeracken van de maatschappij weer voldoet aan de eisen van de Nederlandse en Europese toezichthouders. Een direct gevolg hiervan was dat de achterstallige rente op deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in een keer moest worden uitgekeerd en dat is dan ook gebeurd. Op 6 november 2015 is op deze lening 30,89694% rente uitgekeerd.

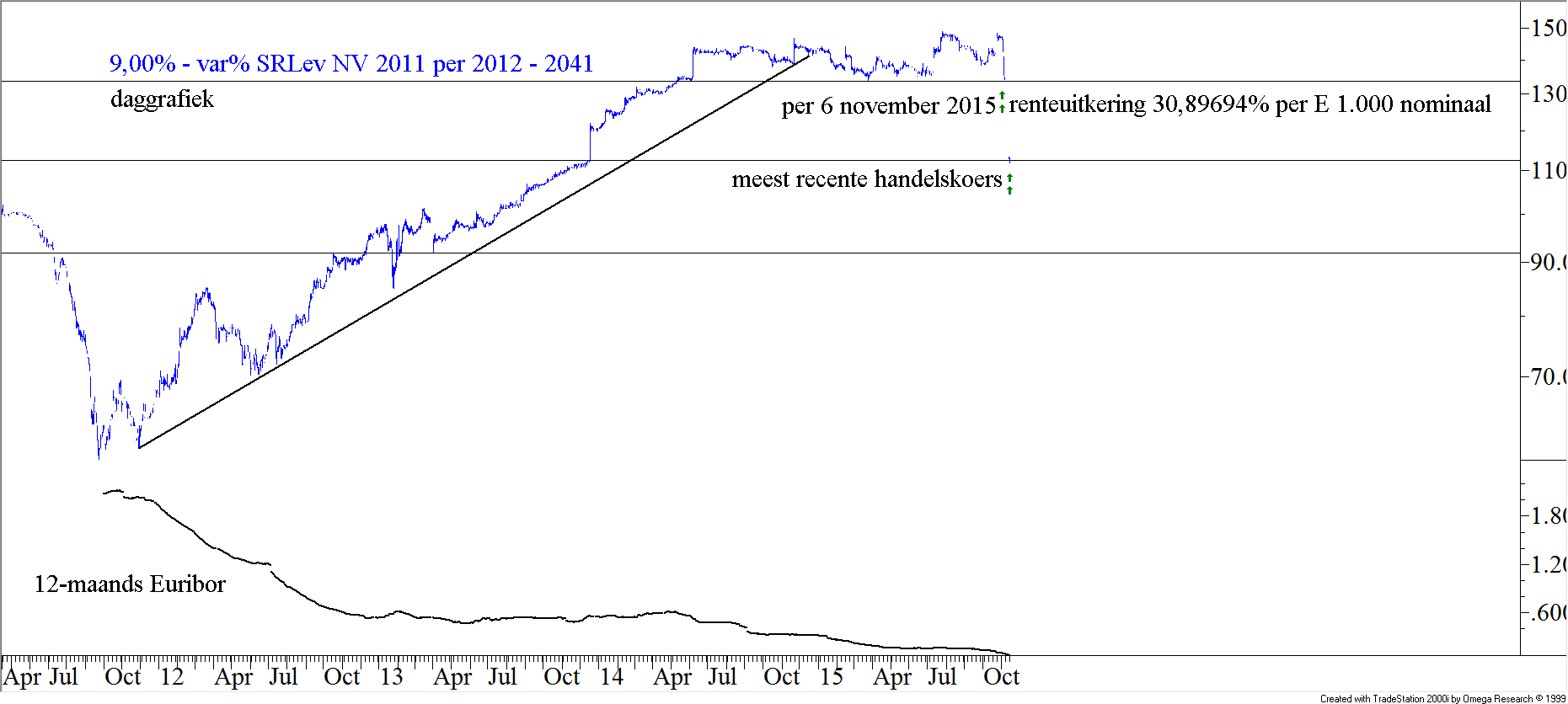

Koersontwikkeling 9,00% SRLev NV 2011 – 2041 (XS0616936372) – update

In figuur 2 ziet u dezelfde grafiek als de grafiek die wij vorige week publiceerden, doch nu bijgewerkt met de noteringen van de afgelopen paar dagen. Direct na de uitkering stond er 134,24% op de borden, een koers waarvan wij stelden dat die wel aan de dure kant was en de lening daarom niet interessant maakte. Maar nu staat er 112,9% op de borden en dat is een flink stuk lager.

Figuur 2.

Voor de specifieke voorwaarden evenals een toelichting op de hoogte van de uitkering verwijzen wij naar ons stuk van een week geleden. Maar wij willen wel terugkomen op een onderdeel van ons betoog, omdat dit van belang is voor de vraag wat nu eigenlijk op deze nieuwe lagere koers het feitelijke effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken is.

Van dirty naar clean

Wij hebben de lening afgelopen dagen voor een paar cliënten aangekocht en betaalden daarbij prijzen tussen 112% en 113%. Maar interessant was de nota van afrekening die volgde. Want ineens wordt er ook weer rente in de nota van afrekening meegenomen. Maar, omdat de coupondatum 15 april is, moet u van de ene op de andere dag ineens 4,9% rente meekopen. De renteopbouw in de periode 16 april 2015 tot en met 1 november 2015 hoefde op 6 november niet door SRLev NV betaald te worden, dat komt pas aan de orde bij de eerstvolgende coupondatum.

Wie de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken nu verkoopt gaat u deze opgebouwde rente niet cadeau doen. En dus moet u die bijbetalen, om hem dan op 15 april 2016 weer terug te krijgen samen met de rente die tot die tijd verder wordt opgebouwd.

De lening was aanvankelijk “dirty” (rente zit in de koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken verwerkt), maar is nu daarmee “clean” geworden (rente wordt weer opgebouwd volgens het gebruikelijke principe).

Effectief rendement

Wij schreven vorige week: “Om het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken te bepalen van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, moeten er een aantal veronderstellingen gemaakt worden. Stel dat de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken op 15 april 2021 wordt afgelost. Dan kan er gerekend worden met een rentecoupon van 9% en een aflossing tegen 100%” Maar nu is de koers waarmee wij moeten rekenen niet langer 134,24%, maar 112,9%. Er moet dus nu 12,9% worden afgeschreven over de looptijd van 5,5 jaar. In dit scenario is het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken 5,8% per jaar.

De tweede mogelijkheid is dat de lening pas op 15 april 2041 wordt afgelost en dat het 12-maands Euribor-tarief tegen die tijd 0% bedraagt en dat gedurende de gehele periode tussen 2021 en 2041 blijft. Dan moet u uitgaan van de gemiddelde couponrente over de gehele looptijd. Wij hebben dat uitgerekend en komen dan op een gemiddelde coupon tot aan 15 april 2041 van 5,96% per jaar. Bij een koers van 112,9% schrijft u tot 15 april 2041 jaarlijks ook nog 0,48% af. Het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken laat zich dan berekenen op 4,8% mits de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken tot eind 2041 blijft bestaan.

Conclusie

Op basis van een koers van 134,24% berekenden wij een week geleden een effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken van 2,17% in het meest waarschijnlijke scenario. Maar nu de koers gedaald is tot 112,9% praten wij plotseling over een effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken van 5,8%. En daarmee is dit plotseling niet een verkoopkandidaat, maar juist een koopkandidaat!

Den Haag, 20 november 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.

Geachte, wat is uw visie op deze obligaties vandaag (25.12.2018) aub?

Dank u

Dag mijnheer Verduyckt,

Ik ben wat laat met mijn reactie en er is nogal wat gebeurd op de obligatiemarkt, zeker nu de FED een wat minder aggressief beleid heeft aangekondigd. De lange rente is aan het bodemen en dat is al langere tijd zo. Het risico op obligaties van eerste klas kwaliteit is bovendien door de toch weer gedaalde rente alleen maar groter geworden. Maar wat wel interessant begint te worden is de hoek van de bedrijfsobligaties en de obligaties van “emerging markets” en dan met name staatsobligaties uit die hoek. Daar is de risicopremie in de voorbije maanden sterk toegenomen. Recent is daar weer wat vanaf, maar in die hoek lijtk elke reactie een koopgelegenheid. Ik verwacht hier op korte termijn met een uitgebreider artikel op terug te zullen komen.

Met vriendelijke groet,

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer