Air Berlin plc – obligaties – Gaat het nog wel goed?

Inleiding

De Duitse luchtvaartmaatschappij Air Berlin heeft het al enkele jaren moeilijk. Maar obligatiehouders hebben daar tot op heden weinig last van gehad. Zij ontvingen een keurige rente. Toch zullen zij geschrokken zijn van de koersreactie van vorige week. Tijd om even stil te staan bij deze obligaties, temeer omdat onze cliënten er posities in hebben.

Opmerkingen van de directeur

De dit jaar aangestelde nieuwe directeur van Air Berlin, Stefan Pichler (de vierde in evenzoveel jaren), maakte in een interview in de Duitse media de opmerking, dat de door hem ingezette reorganisatie de laatste kans voor Air Berlin was om overeind te blijven. De opmerking werd door obligatiebeleggers uitgelegd als zou Pichler rekening houden met een faillissement, maar afgaande op het moment en de context van de opmerking zou het ook kunnen zijn, dat Pichler de opmerking maakte richting de vakbonden waarmee het bedrijf onderhandelt. Immers, hij maakte deze opmerking tegelijkertijd met de aankondiging dat de tweede fase van de reorganisatieplan van het bedrijf was ingezet. De eerste fase bestond uit de aanstelling van een nieuw managementteam. De tweede bestond uit het reorganiseren van het bedrijf zelf, inclusief een kostenverlagingprogramma.

Overigens daalde de koers van het aandeel aanvankelijk niet op dit bericht, maar is de koers uiteindelijk wel van € 1,20 naar € 1,13 teruggezakt. De koers bleef daarbij binnen de bandbreedte waarin het al bijna een jaar fluctueert.

Air Berlin – onze positie

In 2013 hebben wij al uitgebreid bij het bedrijf en haar obligaties stilgestaan. Wij publiceerden toen een artikel, waarin wij drie obligaties, een convertible en de aandelen van het bedrijf hebben behandeld. Wij spraken in dat artikel onze voorkeur uit voor de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken die tot in 2018 loopt. Maar wij hebben daar zelf niet geheel consequent in gehandeld. Met name in onze defensievere portefeuilles hebben wij overwegend gekozen voor de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken die al dit jaar, in 2015, moet worden afgelost. Alleen in nieuwe portefeuilles en in portefeuilles met een wat langere horizon kozen wij voor de 2018-lening. Aandelen en de convertible hebben wij nergens voor cliënten aangekocht. Overal hebben wij ervoor gezorgd dat de posities in verhouding tot de totale portefeuille beperkt van omvang zijn. Het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van Air Berlin als onderneming was toen al boven normaal en dat is sedertdien niet veranderd (of misschien wel groter geworden, zoals uit het vervolg van dit stuk zal blijken).

Air Berlin – aandeelhouders

Air Berlin is op grote afstand van Lufthansa de tweede luchtvaartmaatschappij van Duitsland. De maatschappij is voor 29% in handen van Etihad Airways uit Abu Dhabi en voor 12% in handen van Esas Holding. Etihad is de luchtvaartmaatschappij van de Arabische Emiraten en na Emirates Airlines (uit Dubai) de grootste maatschappij uit de Emiraten. Esas is een Turks conglomeraat, dat in een hele reeks sectoren actief is waaronder de luchtvaart. Verder zit nog circa 10% direct en indirect bij directieleden en familieaandeelhouders (familie Lundgren). Bovendien heeft Etihad in 2014 ook nog eens een nieuwe achtergestelde eeuwigdurende converteerbare obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken opgenomen ter grootte van Euro 300 miljoen. Daarnaast heeft Etihad ook nog een lening verstrekt aan Air Berlin van US$ 255 miljoen met een looptijd die in 2014 is verlengd van 31 december 2016 naar 31 december 2021. Daarmee lijkt een beslissende minderheid van de aandelen in redelijk vaste handen te zitten, waarbij de grootste partij (Etihad) ook nog eens behoorlijk kapitaalkrachtig is.

De rest van de uitstaande aandelen is in Duitsland aan de Xetra genoteerd, maar als Etihad haar converteerbare obligaties uitoefent, dan zal het belang van de overige aandeelhouders een flink stuk verwateren.

De beursnotering dateert overigens al uit 2006 en sedertdien zijn – om de groei van de maatschappij te kunnen financieren – voortdurend nieuwe aandelen en converteerbare obligaties uitgegeven.

Scherp gefinancierd

In maart 2013 schreven wij het volgende over de scherpe financiering van het bedrijf: “Op 30 september 2012 (de jaarcijfers over 2012 zijn nog niet gepubliceerd), bedroeg het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de maatschappij € 186 miljoen terwijl het vlottende en lange vreemd vermogen € 2,2 miljard bedroeg. Een belangrijk deel van het vermogen is gebruikt om circa 170 vliegtuigen te financieren waarmee de maatschappij haar vluchten uitvoert. Andere maatschappijen leasen hun vliegtuigen en dan ziet dezelfde balans er een stuk sterker uit. Als Air Berlin dat zou doen, dan noch blijft de maatschappij scherp gefinancierd. Dat vindt de maatschappij zelf ook want begin januari 2012 zijn 31,5 miljoen nieuwe aandelen uitgegeven aan Etihad Airways (tegen een koers van € 2,31 per aandeel), die daarmee haar belang van 29% heeft opgebouwd. Etihad verstrekte tegelijkertijd een lening van U$ 255 miljoen. Bovendien heeft Air Berlin besloten om een aantal vliegtuigen te verkopen om zo de eigen vliegcapaciteit te verminderen en kapitaal vrij te maken.”

Huidige balans

Inmiddels zijn wij anderhalf jaar verder. Zowel 2013 als 2014 en ook het eerste kwartaal van 2015 waren allemaal verliesgevend. In 2013 bedroeg het verlies € 315,5 miljoen, in 2014 € 386,0 miljoen en in het eerste kwartaal van 2015 werd nog eens € 210,1 miljoen verloren vrijwel gelijk aan het resultaat over het eerste kwartaal van 2014. In 2014 werd bovendien ook nog een eenmalige afboeking op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken van € 147,5 miljoen geboekt. Alles bij elkaar daalde het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken hierdoor van € 130,2 miljoen positief in 2012 naar € 724,9 miljoen negatief in 2014. In dat jaar werd echter in drie tranches in totaal € 309,3 miljoen nieuw eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken aangetrokken in de vorm van de hierboven al genoemde achtergestelde converteerbare obligaties die geheel door Etihad zijn gefinancierd.

Inclusief het verlies over het eerste kwartaal van 2015 blijft er daarmee nog steeds een flink negatief eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken over, maar is het vermogen dat Etihad kan verliezen als Air Berlin failliet gaat flink toegenomen.

Operationele kasstroom ook negatief

Ook de netto kasstroom uit de dagelijkse werkzaamheden is de afgelopen twee jaar negatief geweest. In 2013 bedroeg de operationele kasstroom, vóór aftrek van rente,

€ 96,9 miljoen negatief en in 2014 was dit zelfs € 263,4 miljoen negatief. De rentelast op de uitstaande schuld nam bovendien toe van € 79,6 miljoen naar € 83,6 miljoen en ook dat is een netto uitstroom van kasmiddelen. Dit kastekort is in beide jaren aanvankelijk opgevangen door de verkoop van activa (voor in totaal € 266,3 miljoen). De uitstaande schuld van het bedrijf bleef nagenoeg gelijk, maar omdat ook nog eens € 300 miljoen aan converteerbare obligaties werd uitgegeven kwam er toch nog € 242,9 miljoen binnen waardoor de netto kaspositie in 2014 zelfs met € 26 miljoen kon toenemen tot € 259,2 miljoen. De verkoop van activa bestaat voor een flink deel uit de verkoop van vliegtuigen. Overigens wordt de groei hiermee niet belemmerd want er zijn inmiddels weer 7 nieuwe toestellen gekocht.

Voorwaarden convertibles

Dat de nieuwe convertibles tot het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken gerekend kunnen worden hangt samen met de voorwaarden die eraan verbonden zijn. Deze lening is achtergesteld, eeuwigdurend en mag alleen op initiatief van Air Berlin zelf worden afgelost. De lening draagt een coupon van 8%. Die coupon wordt op de balans we gereserveerd, maar zij hoeft niet te worden betaald als de directie dat niet wil en de balans dat niet toelaat. De convertible is converteerbaar in nieuwe aandelen tegen € 1,79 per stuk, ruim boven de huidige koers van het aandeel.

Kaspositie en resultaatontwikkeling in het eerste kwartaal van 2015

Ondanks het toegenomen verlies is de kaspositie van het bedrijf in de eerste drie maanden wel verbeterd. Dit heeft te maken met seizoenseffecten. De verkoop van nieuwe boekingen steeg in maart 2015 flink en voor het zomerseizoen neemt de omvang van de vooruit geboekte en doorgaans ook vooruit betaalde tickets flink toe. Dat effect zou na de zomer weer teniet gedaan moeten zijn. Maar de operationele kasstroom is ook in dit kwartaal negatief gebleven, met name omdat er nog steeds verlies geleden wordt. De directie heeft wel aangekondigd dat de in gang gezette reorganisaties ertoe moeten leiden dat Air Berlin in de loop van 2016 weer winstgevend wordt, ondanks het feit dat de nieuwe luchthaven van Berlijn naar verwachting pas in 2017 beschikbaar komt, 5 jaar later dan gepland. Deze vertraging is een voor Air Berlin zeer belangrijk probleem omdat de luchthaven van Berlijn haar thuishaven is en daarmee haar groei enorm beperkt wordt door dit uitstel.

Wel positief is dat de omzet in 2015 weer is gaan groeien, meer ook dan analisten hadden verwacht. De directie durfde daarom wel de stelling aan dat 2015 een aanzienlijk beter jaar zou worden dan 2014. Dat zou moeten betekenen dat het break-even punt al ergens in het tweede kwartaal van dit jaar bereikt gaat worden.

Vooruitzichten voor obligatiehouders

Met al dit negatieve nieuws is de vraag of obligatiehouders de kans lopen dat zij niet zullen worden afgelost. Voor de houders van obligaties die in november 2015 moeten worden afgelost lijkt dit risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken niet erg groot. In haar kwartaalbericht gaf de directie al aan dat zij voldoende kredietfaciliteiten tot haar beschikking heeft om deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken af te lossen. Het reorganisatieprogramma is bovendien met de aandeelhouders waaronder Etihad besproken in het kader van de herfinanciering die in 2014 heeft plaatsgevonden. En deze reorganisatie loopt tot in 2016. Dat betekent dat heronderhandeling met de grootaandeelhouders in feite pas bij de vaststelling van de jaarcijfers over 2015 voor het eerst weer nodig zou kunnen worden. Alleen als de resultaten, in tegenstelling tot wat de directie als verwachting heeft afgegeven, niet verbeteren in de loop van de komend maanden zou de aflossing nog ter discussie kunnen komen te staan. Wij achten de kans dat deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken niet zal worden afgelost en wel voor de volle 100% klein, ondanks het feit dat de koers op de beurs inmiddels tot onder 100% is weggezakt.

De obligaties

De obligaties die uitstaan zijn:

| Datum van uitgifte |

Omschrijving | Datum van aflossing |

Nominaal (nog) uitstaand |

ISIN-code |

| 10-11-2010 | 8,500% Air Berlin | 10-11-2015 | € 195 miljoen | DE000AB100A6 |

| 19-04-2011 | 8,250% Air Berlin | 19-04-2018 | € 225 miljoen | DE000AB100B4 |

| 09-05-2014 | 6,750% Air Berlin (in €) | 09-05-2019 | € 170 miljoen | XS1051719786 |

| 09-05-2014 | 5,625% Air Berlin (in CHF) | 09-05-2019 | CHF 100 miljoen | XS1051723895 |

| 27-02-2013 | 6,000% Air Berlin convertible | 20-02-2019 | € 140 miljoen | DE000A1HGM38 |

| 11-04-2007 | 1,500% Air Berlin convertible | 11-04-2027 | € 4,8 miljoen | DE000A0NQ9H6 |

Tabel 1.

De lening die in 2018 moet worden afgelost is tussentijds met € 75 miljoen verhoogd. Op de lening die in 2015 moet worden afgelost is tussentijds al € 5 miljoen afgelost (via een tenderbod uit de opbrengst van de lening die in 2014 werd uitgegeven). Ook op de convertible die tot 2027 loopt is € 6 miljoen vervroegd afgelost (ingekocht). Maar de vraag of de lening van 2018 en die van 2019 kunnen worden afgelost is nu niet te beantwoorden. De directie gaf in haar kwartaal bericht ook aan dat zij al weer met onderhandelingen bezig is voor de uitbreiding van de financieringscapaciteit van het bedrijf. Maar alles staat of valt met de vraag wat er inde komende maanden gaat gebeuren met de resultaten van de onderneming en of de directie er in slaagt om de geplande reorganisatie ten volle uit te voeren. En dat zal moeten blijken uit een positief resultaat in 2016.

Bedrijfsrisico’s

De belangrijkste risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s bij Air Berlin zijn de brandstofkosten (die zijn gedaald in de voorbije maanden), de algemene economische groei in de wereld en in Duitsland in het bijzonder (dat zit momenteel mee in Europa maar is minder in Azië, voor air Berlin een belangrijke markt), de luchthaven van Berlijn (die moet in 2017 alsnog ter beschikking komen en is nu dus geen onbekend probleem) en de in 2012 flink verhoogde Duitse luchtvaartbelasting. Ook dit probleem is inmiddels verwerkt en lijkt, getuige de weer toenemende omzet, als probleem naar de achtergrond te zijn verdreven.

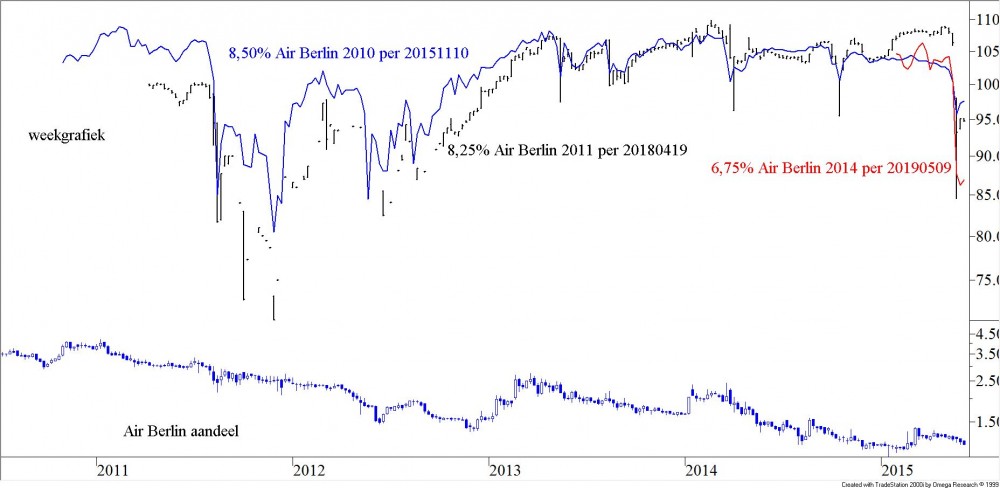

Het technische beeld

Aanvankelijk konden de daadkracht van het management en de toetreding van een kapitaalkrachtige partner beleggers wel bekoren. Want begin 2013 steeg de koers van het aandeel flink (zie de pijltjes in de figuur). Maar doordat de resultaten maar niet wilden verbeteren, zakte de koers toch weer in. Als men naar de grafiek in figuur 1 kijkt dan kan op zijn best gesproken worden van een bodempatroon. Maar dat bodempatroon is dan nog in ontwikkeling met alle risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s van een doorbraak omlaag van dien. Op basis van het technische beeld kan niet gesteld worden dat het hier om een koopwaardig aandeel gaat, in tegendeel zelfs.

Figuur 1.

Effectief rendement en koers

In de volgende tabel hebben wij de slotkoers per 2 juni jongstleden opgenomen evenals het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken dat op grond hiervan kan worden berekend.

| Omschrijving | Datum van aflossing |

Koers | Effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken |

| 8,500% Air Berlin | 10-11-2015 | 97,57 % | 14,4 % |

| 8,250% Air Berlin | 19-04-2018 | 94,79 % | 10,6 % |

| 6,750% Air Berlin | 09-05-2019 | 86,95 % | 11,4 % |

Tabel 2.

Het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken van de obligaties in deze tabel is op jaarbasis berekend. Maar de eerste obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken wordt al, als het goed is, over 5 maanden afgelost. Wie deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken vandaag koopt krijgt dus feitelijk nog slechts de koerswinst plus 5 maanden rente of wel in totaal 5,97% rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken, exclusief de transactiekosten. Reden genoeg om ze te houden, maar of u voor dit rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken een aankoop moet overwegen met het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken dat u alsnog uw geld niet terug krijgt is zeer de vraag.

Overigens verwijzen wij voor de voorwaarden van de oudste twee obligaties naar ons eerdere artikel uit 2013. Wij volstaan hier met de opmerking dat de obligaties allemaal in coupures van € 1.000 per stuk te krijgen zijn en dat het hier in alle drie de gevallen om gewonen obligaties gaat die niet achtergesteld zijn.

Technische positie van de reguliere obligaties

Bovenin figuur 2 ziet u de koersontwikkeling op weekbasis van de drie obligaties, onderin is de aandelenkoers nogmaals opgenomen, maar nu over een aanzienlijk kortere periode dan in figuur 1. Het moge duidelijk zijn, de markt gaat nog niet uit van een faillissement, want de initiële koersdaling is tot stilstand gekomen. Maar gerust is de markt er ook nog niet op. Het is zelfs goed mogelijk dat slechts sprake is van een adempauze. Aan deze grafiek kunt u nog weinig vertrouwen ontlenen n wij ontraden dan ook nog aankoop van obligaties van Air Berlin.

Figuur 2.

Conclusies voor beleggers

De lening die in 2015 moet worden afgelost lijkt wat ons betreft geen probleem. Het is nog kort dag en de directie heeft zelf al aangegeven dat er voor de aflossing van deze lening al voldoende kredietruimte bestaat.

Maar voor de andere obligaties zal eerst meer nieuws moeten worden afgewacht alvorens tot aankoop mag worden overgegaan. Maar verkopen doen wij ook nog niet, wij geven de maatschappij nog even de tijd met name gezien de forse financiële belangen die de Arabische maatschappij Etihad inmiddels in de maatschappij heeft. Zij bloeden eerder dan de obligatiehouders en zullen dit probleem nog wel enige tijd vooruit willen schuiven. Bovendien is het aflossen van de lening van 2015, als dat gebeurt, waarschijnlijk een beter moment om alsnog positie te bepalen.

Maar het is zaak om hier de vinger aan de pols te houden door ten minste de kwartaalcijfers goed te blijven volgen. Feit is wel dat Air Berlin nog geen enkele rentebetaling op deze obligaties heeft gemist.

Den Haag, 5 juni 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken.

Link-url’s:

http://ir.airberlin.com/en/ir/

http://www.vladeracken.nl/category/obligaties-2/high-yield-obligaties/air-berlin/

http://www.etihadairways.com/nl-nl/

Plaats een Reactie

Meepraten?Draag gerust bij!