German Pellets GMBH – Een Duitse MKB Obligatie – deel 3

(publicatiedatum: 5 juni 2015)

Inleiding

In de voorbije twee weken zijn wij ingegaan op de Duitse producent van houtpellets voor de opwekking van energie, German Pellets GMBH. Wij hebben eerst de onderneming zelf beschreven, haar producten en de markt waarin zijn opereert. Daarna hebben wij de belangrijkste risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s voor de onderneming besproken alsmede de omzet- en winstcijfers van de onderneming. In dit laatste deel zullen wij de financiële positie van de onderneming, waaronder de balans en de diverse beursgenoteerde obligaties behandelen.

Financiering

De balans laat zien dat het hoge groeitempo niet zonder risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s gepaard gaat. Hoe de balans er eind 2014 uitziet weten wij niet, de meest recente cijfers die wij hebben komen uit het 3de kwartaalrapport per 30 september 2014. Maar als u denkt, dat daarin een balans en een kasstroom overzicht te vinden is, dan heeft u het mis. Daarvoor moeten wij terug naar het halfjaarverslag per 30 juni 2014. De derde obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is daarna pas uitgegeven. Deze heeft een omvang van € 100 miljoen en creëert daarmee een volledig ander beeld op de balans. Wij zullen daarom eerst op de balans ingaan, die voorafgaande aan deze laatste emissie bestond. Daarna zullen wij aan de hand van het prospectus en de informatie die wij uit andere bronnen hebben kunnen vinden proberen om de nieuwe balans op te stellen. Uiteraard zal alles helderder worden zodra de jaarrekening 2014 beschikbaar is. Dat moet overigens voor het einde van deze maand geschied zijn aldus de voorwaarden in het prospectus.

Balans per 30 juni 2014

Het balanstotaal bedroeg op dat moment € 432 miljoen. Dat was gefinancierd voor € 65,5 miljoen met eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken, € 23,5 miljoen vooruitontvangen subsidies, vooruitbetalingen, voorzieningen en een kleine post te betalen belastingen, € 117,8 miljoen crediteuren, € 69 miljoen bancair en ander krediet, € 153,2 miljoen obligaties (uitgegeven in 2011 en 2013) en € 2,2 miljoen achtergesteld preferent kapitaal.

Dit laatste behoeft nog enige uitleg. Het bedrijf heeft ook zogenoemde “silent participation holdings” uitgegeven. Dit zijn een soort preferente maar achtergestelde stemrechtloze aandelen met een coupon van 8%, die onder een lopend programma voortdurend kunnen worden uitgegeven maar die een looptijd van 5 jaar hebben. De houder van deze “certificaten” en de maatschappij zelf kunnen om aflossing vragen, maar zij hoeven dat niet te doen in welk geval de certificaten in feite een eeuwigdurend karakter krijgen. Het Duitse ratingbureau Creditreform neemt om die reden dit type kapitaal maar voor de helft mee als eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken in haar beoordeling van de balansverhoudingen. Het uitstaande aantal certificaten daalde in 2013 met € 0,3 miljoen.

Daarnaast groeit het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken harder dan de winst doordat voortdurend achtergesteld winstdelend kapitaal wordt uitgegeven. In 2013 werd al bijna € 14 miljoen van dit kapitaal uitgegeven en in de eerste helft van 2014 nog eens € 4 miljoen. Dit zorgt ervoor dat het hoge tempo van investeringen en de bijbehorende toename van vreemd vermogen niet tot een te laag eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken/schuld ratio leidt. Het is een teken dat de onderneming uitstekend in staat is om ook risicodragend kapitaal aan te trekken.

Nieuwe balans

De onzekerheid over de samenstelling van de nieuwe balans wordt vergroot doordat de nieuwe obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken werd uitgegeven deels ten behoeve van de vervroegde aflossing van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uit 2011. German Pellets GMBH heeft tegelijkertijd een bod van 102,5% uitgebracht op de oudste obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. Afgaande op informatie van de eerder ook al aangehaalde www.BondGuide.de is per saldo € 26 miljoen van de eerste obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken door beleggers aan het bedrijf aangeboden. De uitgifte van de nieuwste obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken kon worden uitgebreid tot € 130 miljoen, mede afhankelijk van de hoeveelheid, die van de oudste obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken zou worden aangeboden, maar die uitbreiding heeft niet plaatsgevonden. Het bod op de eerste obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is dus voor het bedrijf op een teleurstelling uitgelopen (wij zijn daar positiever over). Stond er eerst in totaal € 152 miljoen open van de twee oudste obligaties samen, na afloop van deze hele exercitie is de uitstaande obligatieschuld opgelopen tot € 226 miljoen.

De laatste obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken had ook nog een ander doel. German Pellets GMBH wilde ook gebruik maken van de lage energieprijzen in de VS door daar nog een pelletfabriek te bouwen. In totaal is € 45 miljoen van de nieuwe obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken bedoeld voor de investering in nieuwe productiefaciliteiten in de VS en in Duitsland.

De kosten van de uitgifte van de nieuwe obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken bedroegen ongeveer € 5,5 miljoen. Dat betekent dat er ongeveer € 23,5 miljoen overgebleven is waarmee kortlopende bankkredieten konden worden afgelost. Die zouden dan dus moeten zijn gedaald tot € 45 miljoen.

Per saldo, en rekeninghoudend met de winst van € 7,5 miljoen die over 2014 is behaald, staat er eind 2015 een eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van € 75 miljoen (inclusief achtergestelde preferente aandelen) op de balans tegenover een vreemd vermogen (bankkrediet en obligaties) van € 250 miljoen.

Aan de activa zijde staan daar materiële vaste activa zoals fabrieken, grond en houtconcessies tegenover van € 260 miljoen. Dat is scherp gefinancierd, maar passend bij een dergelijk kapitaalintensief bedrijf, mits uiteraard er voldoende winst gemaakt wordt om de rente te blijven betalen. De totale rentelast (uitgaande van een coupon van 7,25% die voor alle obligaties geldt en in de veronderstelling, dat ook het bankkrediet ongeveer even duur is) € 18 tot € 20 miljoen. Dat komt overeen met de rentelast die in de eerste helft van 2014 werd gerapporteerd. Inclusief die last was het bedrijf winstgevend, maar de ruimte is niet erg groot. Daar staat wel tegenover dat met name de eigen productie in de nieuwe fabrieken veelal verzekerd is voor lange periodes doordat er langlopende contracten zijn getekend met grote industriële afnemers. In zekere zin is een deel van het bedrijf even stabiel als de meeste grote nutsbedrijven.

Fabrieken in de VS

Maar de adder onder het gras is de financiering van de twee nieuwe Amerikaanse fabrieken. Het gaat hier om voor German Pellets, maar ook voor de markt als geheel grote fabrieken. De gezamenlijke pelletproductiecapaciteit van de nieuwe fabrieken in Texas en Louisiana bedraagt ruim 1,7 miljoen ton. Daarmee zullen deze twee fabrieken samen goed zijn voor de helft van de totale productiecapaciteit van de maatschappij. Maar de totale investering in deze twee fabrieken bedroeg € 325 miljoen (bij een $-koers van 1,255). German Pellets heeft, via een lening aan een dochtermaatschappij, € 56 miljoen aan eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken in deze twee fabrieken gestopt. De rest is in de VS gefinancierd. Deze financiering staat niet op de balans van German Pellets GMBH. Maar zij staat wel achteraan de rij als het in de VS mis gaat. Dit lijkt extreem, maar per saldo ligt het eigendom wel bij German Pellets en is de financiering gedekt met lange termijn contracten met afnemers waarbij rekening is gehouden met rente én aflossing van de uitstaande leningen. De fabriek in Texas heeft een capaciteit van 480.000 ton. Deze capaciteit is gedekt met een 30-jarig contract. Hier is het financieringsrisico volledig gedekt. De fabriek in Louisiana is voor de helft klaar. Hier is eveneens een leveringscontract getekend maar dit loopt slechts 5 jaar met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken op verlenging met nog eens 5 jaar. Voor de tweede helft van de fabriek, die gedurende 2015 zou moeten worden gebouwd, wordt momenteel onderhandeld over leveringscontracten. Problematisch hoeft dit dus allemaal niet te zijn maar scherp is de financiering wel.

Rating

Creditreform heeft op 26 november 2014 een rating van BB afgegeven. Een jaar eerder was dat nog BBB. Daarmee is German Pellets GMBH niet langer “investment grade” en mogen veel grote institutionele partijen de obligaties van dit bedrijf niet kopen. De neerwaartse bijstelling van de rating had overigens niet met de Amerikaanse financiering te maken maar met de eind 2013 flink opgelopen post debiteuren. De oorzaak van deze verhoging ligt gedeeltelijk in de bouw van de fabrieken in de VS en de toegenomen handel met grote afnemers. Beide gevallen hebben een verschuiving van de omzet naar grotere industriële afnemers tot gevolg die notoir langzamere betalers zijn. Met het op gang komen van de fabrieken in de VS lijkt dit probleem overigens weer gekeerd te zijn. Per 30 juni waren de verhoudingen al weer een stuk verbeterd. Maar Creditreform zal pas in november 2015 met de volgende rating update komen.

Creditreform is wel erg te spreken over de wijze waarop het bedrijf de groei organisatorisch beheerst en waarop zij er in slaagt om het juiste personeel aan te trekken om de groei in goede banen te leiden.

In het rating rapport wordt ook melding gemaakt van de plannen van German Pelltes GMBH om in de komende jaren circa € 45 miljoen extra in de VS te investeren in de bouw van twee nieuwe houtzagerijen die voor de nodige grondstoffen voor de productie van pellets moeten gaan zorgen. Het bedrijf verwacht de huidige wijze van financieren daarbij op dezelfde manier als tot op heden te kunnen voortzetten. U moet dus meer obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken-emissies verwachten in de toekomst en de leverageMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Formule: Leverage = koers van de onderliggende waarde / koers optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken (warrant) * pariteit. Copyright Vladeracken zal niet snel dalen (wat het bedrijf veiliger zou moeten maken voor bestaande obligatiehouders).

Positief is ook dat in het prospectus de voorwaarde is opgenomen dat het rating-rapport jaarlijks moet worden herzien. Er zal dus minstens eenmaal per jaar een formeel oordeel komen over de gang van zaken bij het bedrijf opgesteld door een extern bureau (tot op heden steeds Creditreform, een van de grotere bureau’s in Duitsland).

Kaspositie

De enorme groei van het bedrijf en de investering in grote fabrieken heeft wel een positief effect op de kasstroom van het bedrijf. Weliswaar moet er eerst flink geïnvesteerd worden in de nieuwe fabrieken, maar daarna neemt de omzet en de post afschrijvingen die daarmee betaald kan worden flink toe. En dat leidt tot een snel groeiende, positieve kasstroom. De kaspositie zou, volgens Creditreform, voldoende zijn om alle investeringsprogramma’s in 2015 en 2016 te kunnen volhouden inclusief het eventueel vervroegd aflossen van de lening die in 2016 hoe dan ook moet worden afgelost. Dat zou betekenen dat de eerstkomende twee jaar liquiditeit geen probleem is en er daarmee voldoende tijd is herfinanciering van de nieuwste twee leningen tijdig voor te bereiden.

7,25% German Pellets GMBH 2014 per 20191101

Er staan drie obligaties uit, maar wij geven de voorkeur aan de langstlopende obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De oudste lening, uit 2011, zal in elk geval per 1 april 2016 worden afgelost en heeft daarmee nog een resterende looptijd van minder dan een jaar. Als deposito kan dat nog interessant zijn, maar anders is dit wat ons betreft te kort. Bovendien is het maar de vraag of deze lening in de markt nog wel te krijgen is.

De tweede obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is kleiner dan de derde en loopt ruim een jaar korter. De liquiditeit van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is zo mogelijk nog slechter dan die van de nieuwste lening die bovendien nog kan worden uitgebreid, hetgeen van de tweede niet gezegd kan worden. Ten slotte past in onze obligatieportefeuilles een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken met een looptijd tot in 2019 beter dan een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken die tot in 2018 loopt.

| ObligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken | Uitstaand totaal | ISIN-code |

| 7,25% German Pellets GMBH 2011 per 20160401 | 54 miljoen | DE000A1H3J67 |

| 7,25% German Pellets GMBH 2013 per 20180701 | 72 miljoen | DE000A1TNAP7 |

| 7,25% German Pellets GMBH 2014 per 20191101 | 100 miljoen | DE000A13R5N7 |

De voorwaarden van de leningen zijn overigens alle drie min of meer gelijk. De leningen hebben alle drie een coupon van 7,25%, een looptijd van 5 jaar, een minimum coupure van slechts € 1.000 ze zijn niet-achtergesteld en het zijn bullet-leningen. Dat betekent dat de leningen aan het einde van de looptijd ineens moeten worden afgelost. Vervroegde aflossing is echter wel mogelijk.

De nieuwste lening kan vervroegd worden afgelost tussen 27 november 2017 en 26 november 2018 tegen 102% en tussen 26 november 2018 en 31 oktober 2019 tegen 101,5%. Op 1 november 2019 wordt de lening, als vervroegde aflossing niet heeft plaatsgevonden, tegen 100% afgelost. Rente wordt slechts eenmaal per jaar betaald. De lening is genoteerd (dat zijn ze alle drie) aan de Xetra in Frankfurt.

Houders van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken hebben wel een zogenoemde “change of control” putoptie. Dat betekent dat zij de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken ter aflossing mogen aanbieden als het bedrijf in andere handen komt.

Beperkingen t.a.v. het dividendbeleid

In het prospectus is een aantal beperkingen opgenomen waaraan het bedrijf moet voldoen alvorens het dividend uitkeert aan de eigenaren. Dividend mag alleen worden uitgekeerd zolang de rating van het bedrijf niet ten minste BBB- bedraagt, dan wel zolang de eigen vermogenratio inclusief de uitkering 20% of meer bedraagt. De ratio is gedefinieerd als de verhouding van het totaal van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken (zoals op de balans gerapporteerd inclusief achtergesteld kapitaal) gedeeld door het balanstotaal. De winst over 2014 zal dus in zijn geheel aan de reserves moeten worden toegevoegd want de meest recente rating is BB, lager dan BBB- en de eigenvermogenratio zit nog onder 20%, ook zonder dividenduitkering. Deze voorwaarde is een extra bescherming voor de obligatiehouders tegen een te zware hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken met vreemd vermogen.

Koersontwikkeling obligaties

Voor de totale koersontwikkeling van de oudste obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken (die uit 2011) verwijzen wij naar figuur 1.

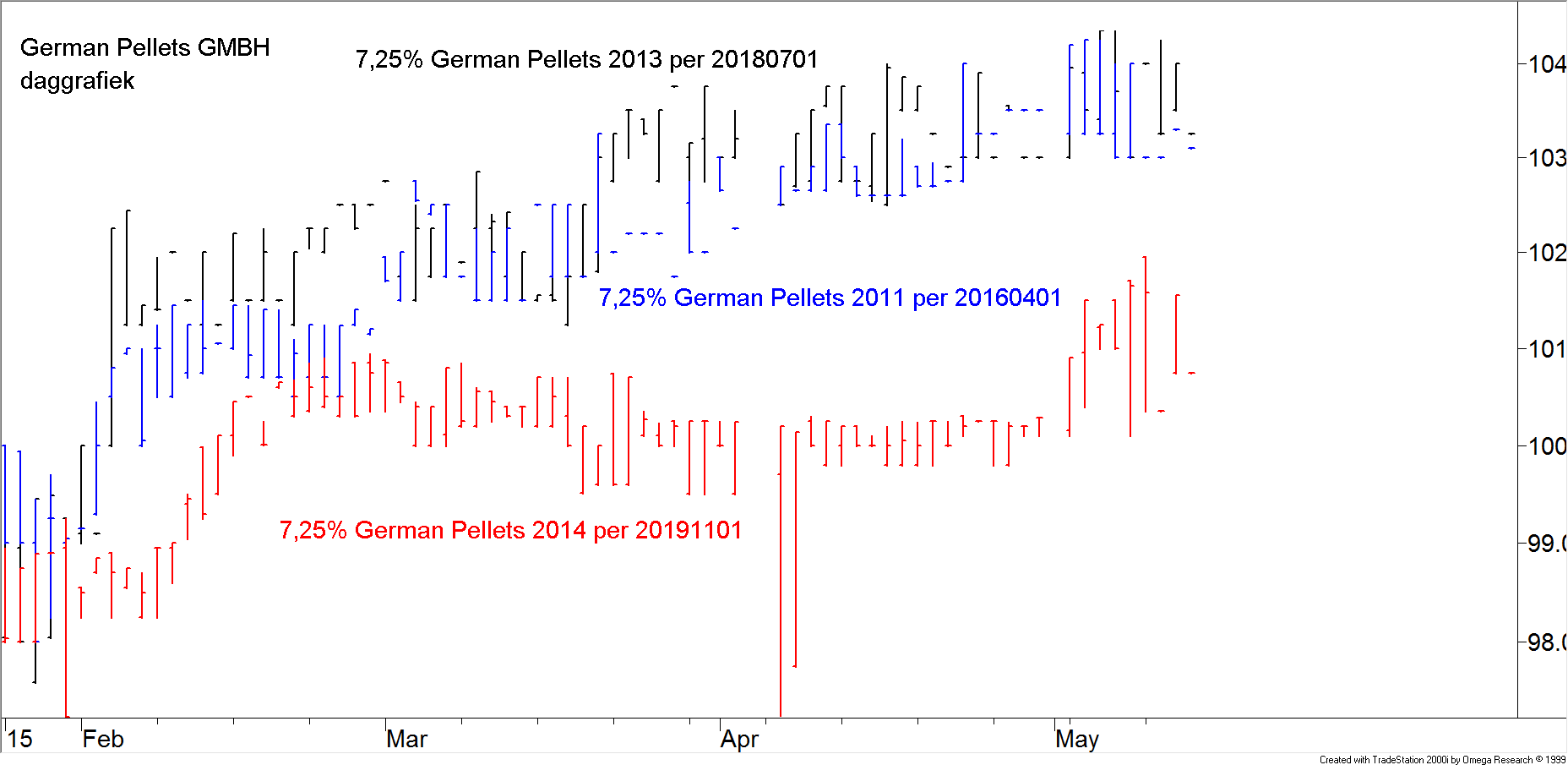

Figuur 4.

In figuur 4 ziet u de dagkoersen sinds de notering van de jongste obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. Hier is verder weinig van te zeggen anders dan dat deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken niets te leiden heeft gehad van de recente turbulentie op de obligatiemarkten. Dat is ook niet zo vreemd, dit soort leningen heeft slechts een echte drijvende kracht en dat zijn de persberichten en kwartaalcijfers van de onderneming zelf. Als er al iets te zeggen valt, dan is het dat de koersontwikkeling in de afgelopen maanden bijzonder stabiel is gebleven.

Effectieve rendement

Op basis van de slotkoers van 14 mei jongstleden (100,75%) kan een effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken worden berekend van 7,0%. Wordt de lening al in 2017 vervroegd afgelost, dan is het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken 7,6% effectief. De andere twee hebben een lager effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken, bij de lening uit 2011 is het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken nog 3,6% en bij de lening uit 2013 6,0%.

Conclusie

Wat ons betreft is dit een mooie lening (de lening uit 2014). Het bedrijf is een bedrijf dat vooraan loopt in de “Energiewende” in Duitsland. De financiering van het bedrijf is scherp en dat schept risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s. Maar de business van het bedrijf zal de komende jaren weinig cyclisch zijn want het bedrijf heeft de wind van de overheid mee. De risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s die het bedrijf aangaat zijn bovendien redelijk af te dekken op de langere termijn omdat het bedrijf de grotere investeringen kan afdekken met langjarige contracten. En er is een jaarlijks onderzoek dat wordt gepubliceerd van een groot erkend ratingbureau (Creditreform). Ten slotte is de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in relatief kleine eenheden van € 1.000 per stuk te krijgen.

Maar, en wij herhalen hier wat wij eerder al over andere obligaties hebben gezegd met een relatief hoog rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken: u dient echter te beseffen, dat u een rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken ontvangt van ruim boven de 7% per jaar voor een kortlopende obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken juist omdat er aan deze obligaties wel degelijk een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken verbonden is.

Den Haag, 5 juni 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!