Rickmers, Hanjin en Rickmers Maritime; is er nog hoop?

(publicatiedatum: 23 september 2016)

Inleiding

Eind juni en begin juli 2013 hebben wij een tweetal analyses gepubliceerd op grond waarvan wij destijds obligaties hebben aangekocht van de Duitse containerrederij Rickmers. Containerrederij is niet helemaal het juiste woord want het gaat hier om een bedrijf dat voor de grote rederijen containerschepen beheert. Zij zijn in feite een uitvoerder voor containerrederijen, een onderaannemer als het ware. Sindsdien heeft de onderneming steeds keurig aan al haar verplichtingen voldaan ten aanzien van de obligatiehouders, maar desondanks is de koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken dit jaar fors onderuit gegaan. Zij die regelmatig ons nieuwsbrief “De Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken” ontvangen zijn door ons regelmatig op de hoogte gehouden van de ontwikkelingen bij Rickmers, maar het recente faillissement van de grote Zuid Koreaanse rederij Hanjin Shipping en een financiële reorganisatie bij de beursgenoteerde dochter Rickmers Trust Maritime zijn voor ons de aanleiding om nog eens uitgebreid stil te staan bij deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken.

De Rickmers Groep

Voor een uitgebreide toelichting op de onderneming verwijzen wij naar ons artikel uit 2013. Maar een korte samenvatting is wel op zijn plaats. Rickmers is een familiebedrijf, opgericht in 1834 en nog altijd in handen van Bertram R.C. Rickmers, vijfde generatie Rickmers. Het bedrijf opereert vanuit Hamburg.

Het bedrijf is actief op drie terreinen. Op de eerste plaats stelt het bedrijf zich op als projectontwikkelaar en begeleider bij de planning, bouw, financiering en exploitatie van schepen voor derden en voor haar eigen vloot. Op de tweede plaats is het bedrijf actief bij het feitelijke operationele management van schepen en scheepsbouwprojecten inclusief personeelsmanagement. En ten slotte opereert het bedrijf nog eens circa 15 schepen, waarvan het er 5 in eigen bezit heeft, voor het transport van zware bijzondere lading, zogenoemde multi-purpose schepen voorzien van zware kranen (hier komen zij als concurrent ook Nederlandse rederijen tegen zoals Mammoet) en beheert het een zogenoemde “heavy lift / breakbulk terminal” in de haven van Hamburg. Dit derde onderdeel groeit momenteel relatief hard.

Kenmerkend is dat het grootste deel van de eigen schepen is ondergebracht middels lange termijn chartercontracten bij de grote scheepvaartmaatschappijen zoals Maersk, CMA-CGM en MSC. Daarnaast is het bedrijf actief als exploitant van schepen voor derden. De lange termijn chartercontracten op dit soort schepen maken het bedrijf beduidend minder cyclisch dan andere concurrenten en dat blijkt ook uit de resultaten. Maar ook Rickmers ontkomt niet aan de malaise in de sector. Zo heeft zij recent een aantal van deze contracten opengebroken waarbij de looptijd van de contracten is verlengd, maar waarbij wel de vergoeding die Rickmers ontvangt naar beneden is bijgesteld.

De eigen vloot

De eigen vloot bestaat uit 48 schepen en de totale vloot “under management” bestaat uit 121 schepen. Het aantal eigen schepen bedroeg eind 2015 nog 52 schepen (evenveel als eind 2014; er zijn dit jaar 4 schepen verkocht), terwijl het totaal aantal schepen (dus inclusief de eigen schepen), dat door Rickmers beheerd wordt eind 2014 op 110 stond en eind 2015 op 130 (en per 30 juni 2016 dus op 121).

Dochter Rickmers Trust Maritime

In die eigen vloot van 48 schepen zitten ook 16 schepen die eigendom zijn van Rickmers Trust Maritime. Rickmers consolideert deze vennootschap (het is een Trust naar Singaporees recht) maar heeft feitelijk slechts 34,2% van de aandelen van deze vennootschap in haar bezit. Rickmers heeft wel de volledige (operationele) controle over deze dochter. Rickmers Maritime is genoteerd aan de beurs van Singapore. Een van de directe aanleidingen voor de koersdaling van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van Rickmers zelf is een financiële herstructurering die bij deze dochter dit jaar is ingezet. Rickmers heeft geen balansgarantie afgegeven voor deze Trust.

De trust is een alternatieve manier om schepen te financieren ten opzichte van de in Nederland en Duitsland veel gehanteerde methode van de scheepvaart-CV’s, met dien verstande dat in dit geval niet één schip maar 16 schepen in de Trust zijn ondergebracht waardoor het risico meer gespreid is. De moeder in Duitsland zorgt voor het feitelijke management en de exploitatie van deze schepen.

Op 22 september 2016 heeft Rickmers Trust Maritime een voorstel gepubliceerd om een obligatielening van Rickmers Trust Maritime voor 60% om te zetten in aandelen van deze trust. De coupon op de resterende 40% gaat omlaag, de looptijd wordt aangepast en de zo verkregen ruimte wordt gebruikt om een nieuwe banklening af te sluiten. Als mede-eigenaar heeft de Rickmers Groep al haar akkoord gegeven maar de overige aandeelhouders van Rickmers Trust Maritime moeten nog akkoord gaan. Zij zullen een flinke verwatering van hun belang moeten accepteren, want het totaal aantal uitstaande units van de Trust zal met deze herfinanciering worden uitgebreid met 150%. Rickmers zelf zal daarmee haar economische belang zien verwateren tot 8,55%.

De trust heeft in het gepubliceerde voorstel aangegeven, dat als de bestaande unithouders niet akkoord gaan, de trust failliet zal gaan omdat er dan onvoldoende liquiditeiten zullen overblijven voor de naderende betaling van rente en aflossingen van in totaal US$285 miljoen tot en met 15 mei 2017. Wat dit voor consequenties voor Rickmers zelf heeft is onduidelijk, het zou zomaar kunnen betekenen, dat zij relatief goedkoop het volledige eigendom van deze 16 schepen kunnen krijgen. Maar daar staat tegenover dat Rickmers dan in ieder geval haar investering in de dochter verliest. Wat de boekwaarde op dit moment is, is ons niet bekend.

Let op, het gaat hier dus niet om de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, die wij destijds bespraken en voor onze cliënten hebben aangekocht maar om een uitstaande obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van deze Singaporese dochter. Al in 2013 schreven wij dat deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken te gevaarlijk is omdat hier slechts sprake is van de financiering van het eigendom van de schepen.

De hier geboden oplossing is overigens een vrij gebruikelijke, ook in Nederland en Duitsland vinden momenteel dit soort herfinancieringen plaats bij veel Scheepvaart CV’s.

Rickmers Groep; de resultaten per 30 juni 2016

Waarschijnlijk mede als gevolg van de aanstaande herfinanciering van Rickmers Maritime heeft Rickmers per 30 juni 2016 opnieuw een stevige afboeking op haar eigen vloot gedaan. De totale afschrijving in de eerste zes maanden bedroeg € 181 miljoen (tegen € 60 miljoen in de eerste helft van 2015) waardoor het netto resultaat van de maatschappij in de eerste zes maanden uitkwam op een verlies van € 131,7 miljoen.

Verliezen als gevolg van afschrijvingen zijn in beginsel geen probleem als de kasstroom van een onderneming maar positief is. Maar die kasstroom was in de eerste zes maanden € 38 miljoen negatief, vooral omdat de onderneming € 83 miljoen aan leningen heeft afgelost en omdat er € 65,3 miljoen rente is betaald. De operationele kasstroom was positief (€ 104 miljoen) en er is voor € 27,6 miljoen in de bestaande vloot geïnvesteerd. De kasstroom werd positief beïnvloed door de verkoop van twee eigen schepen.

In de tabel hieronder hebben wij enkele gegevens voor u samengevat.

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 H1 | |

| Omzet | € 574 m/m | € 618 m/m | € 579 m/m | € 545 m/m | € 587 m/m | € 249 m/m |

| Netto Winst | € 14 m/m | € 23 m/m | € 1,5 m/m | € 2 m/m | € 136 m/m verlies | € 132 m/m verlies |

| Netto kasstroom | € 159 m/m | € 110 m/m | € 73 m/m | € 144 m/m | € 153 m/m negatief | € 38 m/m negatief |

Tabel 1. Alle cijfers in miljoenen €.

De operationele winstgevendheid van het bedrijf was de afgelopen jaren maar minimaal. Dat de kasstroom in de laatste anderhalf jaar zo negatief is geweest is grotendeels veroorzaakt doordat het bedrijf druk bezig is geweest om de schuldenlast terug te brengen. In 2015 werd netto € 90 miljoen afgelost (en in 2016 tot dusverre dus nog eens

€ 83 miljoen).

Brandstofkosten

Dat de onderneming op operationeel niveau nog altijd winstgevend is gebleven is vooral te danken aan de almaar dalende brandstofkosten. Immers, de tarieven voor de containervaart daalden ook voorturend, dus vanuit de opbrengst kant loopt de marge al enkele jaren steeds meer terug. Het bedrijf slaagt er nog wel in om een deel van de terugvallende omzet op te vangen door meer diensten te leveren en zo haar activiteiten uit te breiden. Per saldo resulteert dit in een omzet die voor het eerst in zes jaar duidelijk daalt van € 580 miljoen naar € 500 miljoen op jaarbasis.

Hanjin Shipping

Eind augustus 2016 is het Zuid Koreaanse Hanjin Shipping in de problemen geraakt. Er wordt momenteel gekeken of een financiële herstructurering een doorstart mogelijk kan maken maar meer en meer lijkt het er op dat deze maatschappij ten onder zal gaan. Door het acute gebrek aan middelen ligt een flink aantal schepen van Hanjin buitengaats te wachten op overbruggingsfinanciering om ten minste de eigen lading te mogen ontschepen. Zolang de havenkosten niet betaald zijn loopt elk schip het risico aan de ketting gelegd te worden zodra het in een haven aanlegt. Sommige schepen worden zelfs om die reden terug naar de haven in Busan (ZK) gehaald omdat hier de overheid het aan de ketting leggen van de schepen onmogelijk gemaakt heeft.

Op korte termijn is dit positief voor de containervaart. Want er is ineens een flink stuk capaciteit (Hanjin was de nummer 6 van de wereld) stilgelegd. Maar op langere termijn is het mogelijk dat de Hanjin-schepen voor een habbekrats weer op de markt komen en dan tegen nog lagere tarieven kunnen gaan concurreren. Alles hangt daarbij af van de vraag wat er gebeurt met de door Hanjin afgedankte schepen en dat is vooralsnog niet te overzien.

Rickmers heeft op 8 september in een persbericht aangegeven dat zij drie kleinere schepen onder contract van Hanjin had staan, waarvan de huurcontracten zouden aflopen binnen 1 tot 5 maanden. De totale omzet die hiermee gepaard gaat is minder dan 1 procent van het totaal van Rickmers en zij verwacht er dus weinig tot geen last van te zullen ondervinden. In de tussentijd heeft de onderneming alweer contracten verlengd op andere schepen in de vloot voor een veelvoud van de omzet die bij Hanjin onder contract stond.

Conclusie en gevolgen voor de eigen financieringspositie

De conclusie is dat de problemen bij Rickmers Maritime en bij Hanjin voor Rickmers zelf niet van groot belang zullen zijn, althans zeker niet op de korte termijn. Als de herfinanciering van Rickmers Trust Maritime doorgang vindt is dat zelfs positief te noemen omdat dan opnieuw een stap gezet wordt in de voorwaarden die de banken in 2015 hebben gesteld aan de herfinanciering van het bankkrediet dat Rickmers zelf heeft opgenomen.

De banken hebben de uitstaande financiering destijds verlengd onder een aantal voorwaarden, Op de eerste plaats moest Rickmers er voor zorgen dat de gemiddelde looptijd van de financiering van de eigen vloot zou worden verlengd met een significant aantal jaren. Op dit gebied werd enige tijd geleden een eerste stap gezet met de herfinanciering van in totaal US$ 520 miljoen aan kredieten op de eigen vloot waarbij de looptijd werd verlengd tot in 2020 en 2021. De herfinanciering van Rickmers Trust Maritime zal een volgende stap in de goede richting zijn.

Een tweede voorwaarde is het versterken van het achtergestelde cq eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de onderneming. De onderneming is om die reden omgezet in een vennootschap die geschikt is om een beursgang mogelijk te maken. Maar die beursgang is begin dit jaar vooralsnog uitgesteld. Daar zal dus een andere oplossing gevonden moeten worden. Rickmers heeft aangekondigd dat zij op meerdere fronten druk bezig is om de financiële positie van de onderneming op orde te krijgen met het oog op de naderende aflossingsdata in 2018. Want voor Rickmers zijn de aflossing in juni 2018 van de obligatielening, waar wij het hier over hebben (ter grootte van € 275 miljoen plus rente) en de aflossing of verlenging vlak daarna van een uitstaand bankkrediet van US$ 870 miljoen de twee grote pijnpunten, waar de onderneming een oplossing voor moet bedenken.

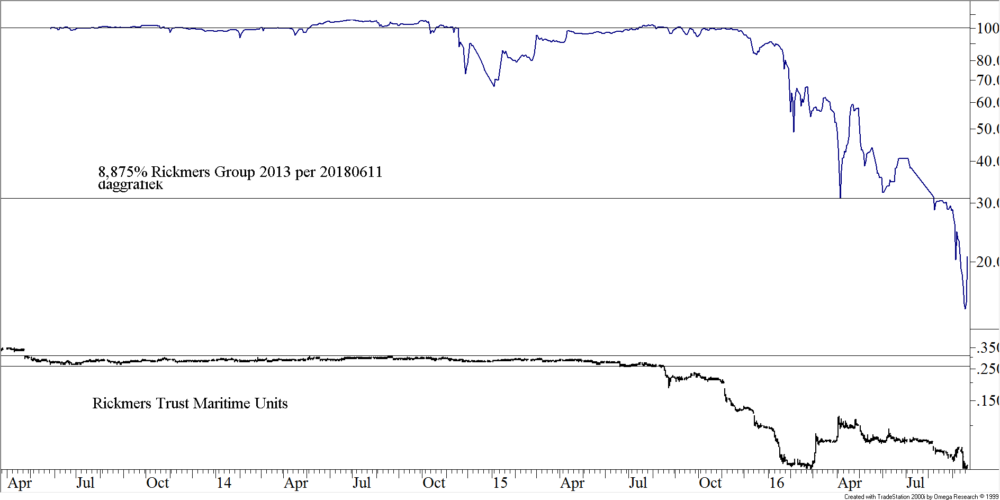

Technische positie van de 8,875% Rickmers-obligatie uit 2013 per 11 juni 2018

De ISIN-code van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is DE000A1TNA39. De uitstaande som van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is € 275 miljoen. De onderneming heeft medio juni van dit jaar keurig op tijd de couponbetaling voldaan van 8,875%. In die zin is er nog niets aan de hand.

Figuur 1.

Maar de koersontwikkeling is niet iets om vrolijk van te worden. Op het moment van schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken van dit artikel was de koers na een dieptepunt eerder in de week op 13,9% weer opgelopen tot 22%. Maar daarmee is er nog geen sprake van een koopsignaal. Afgaande op dit beeld moet men wachten op een terugkeer van de koers tot minstens boven 31% alvorens gedacht kan worden aan het bijkopen van obligaties.

Risico’s

Samengevat zitten de risico’s van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in het type markt waarin de Rickmers Groep opereert en de naderende aflosdatum van twee grote posten in de financiering van de onderneming. Als de brandstofprijzen flink stijgen en de vrachttarieven verder dalen, dan ontstaat een negatief hefboomeffect. Het bedrijf kan daaraan te gronde gaan. Maar afgaande op de ontwikkelingen bij de onderneming in de afgelopen jaren is dit een risico waar de onderneming prima mee om weet te gaan. Veel lastiger is de naderende aflossingsverplichting in 2018. En daar zal de onderneming nog een aantal belangrijke hordes voor moeten nemen. Om te beginnen is de herfinanciering van Rickmers Trust Maritime van belang. Als dat voorstel wordt aangenomen, dan is er weer een puzzelstukje op zijn plaats gezet. Daarna is het volgende kwartaalbericht van Rickmers van belang. Dat verschijnt op 11 november aanstaande.

Conclusies voor beleggers

Verkopen in dit stadium heeft weinig zin. Wie de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in portefeuille heeft, heeft al twee keer een couponbetaling van 8,875% ontvangen, maar daarmee is de investering nog niet terugverdiend. Het neerwaartse risico is bij een koers van 22% in feite beperkt. Bovendien is de kans nog altijd groot dat de onderneming uiteindelijk toch slaagt in het herfinancieren van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. Er is immers nog bijna twee jaar te gaan. Maar voor bijkopen is het te vroeg, dan zal toch echt eerst meer zekerheid verkregen moeten worden. Dat wij dan wellicht meer voor de lening moeten betalen nemen wij graag voor lief.

Den Haag, 23 september 2016

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.

Plaats een Reactie

Meepraten?Draag gerust bij!