Waar zijn de bodems? – De BRIC-landen

(publicatiedatum: 13 mei 2016)

Dit voorjaar zijn beleggers getuige geweest van een flinke draai in de grondstoffenmarkten. Olie, maar ook de prijzen van veel metalen hebben een diepe val achter de rug en zijn inmiddels weer op de weg omhoog. Dit soort grote gebeurtenissen gaan in financiële markten zelden alleen. En gezien het feit dat veel aandelenmarkten al sinds juni 2015 aan het corrigeren zijn, is de vraag gerechtvaardigd of er zo langzamerhand niet markten te vinden zijn die, op technische gronden althans, weer koopwaardig zijn. Hebben er in andere markten, buiten het zicht van de Westerse beleggers om, meer draaiingen plaatsgevonden of zijn het inderdaad alleen de grondstoffenmarkten die een kentering hebben laten zien?

In dit artikel (en wellicht in enkele hierna te verschijnen stukken), beginnen wij met de BRIC-landen, Brazilië, Rusland, India en China. Met name Brazilië en Rusland zijn sterk afhankelijk van de grondstoffenmarkten. De correlatie met de gebeurtenissen in het eerste kwartaal van 2016 zou daarmee hoog moeten zijn. Wij zullen ook kort ingaan op een aantal van de meer fundamentele oorzaken, maar wij noemen daarbij slechts enkele argumenten, het is niet onze intentie om een uitgebreide fundamentele analyseEen analyse techniek die zich richt op de redenen van de markt-bewegingen. Benjamin Graham wordt beschouwd als de grondlegger van de Fundamentele Analyse. Copyright Vladeracken van de problemen van elk land weer te geven. Het gaat ons om de vraag waar de lange termijn technische positie van deze (aandelen)markten staat.

Brazilië

De Braziliaanse economie is sterk afhankelijk van de export van grondstoffen. Daarnaast is het land bezig een grote olie-exporteur te worden. De dalende olieprijzen spelen het land sterk parten omdat veel van de oliereserves diep in de Atlantische Oceaan liggen. Daar olie winnen vergt flinke investeringen en die maken de kostprijs van deze olie hoog. Een olieprijs van tussen de US$ 40 en US$ 50 per vat is mogelijk niet voldoende om deze olie rendabel uit de grond te halen. Maar bovendien is Brazilië in de greep van een aantal grote corruptieschandalen, onder meer bij Petrobras, de maatschappij die deze olie uiteindelijk uit de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken van de oceaan moet gaan halen. Dit schandaal (SBM Offshore weet er inmiddels alles van) heeft tot grote vertragingen geleid. Bovendien, nu het schandaal de hoogste regionen van de Braziliaanse politiek heeft bereikt, is ook het regeren van Brazilië vrijwel onmogelijk geworden, net nu het land door een stevige recessie gaat. Overigens is daarbij de schorsing van Rousseff als president waarschijnlijk positief voor de korte termijn waar het de aandelenbeurzen in Brazilië betreft.

Als klap op de vuurpijl naderen de Olympische spelen, die Brazilië dit jaar organiseert. Het binnenhalen van dit soort grote toernooien is goed voor elke economie zolang de infrastructuur nog gebouwd moet worden. Maar zodra alles klaar is en de spelen gehouden worden / zijn, zakt de economische groei van een organiserend land vrijwel altijd terug. Dat wijst er op dat de recessie in Brazilië ook volgend jaar nog niet zomaar voorbij zal zijn.

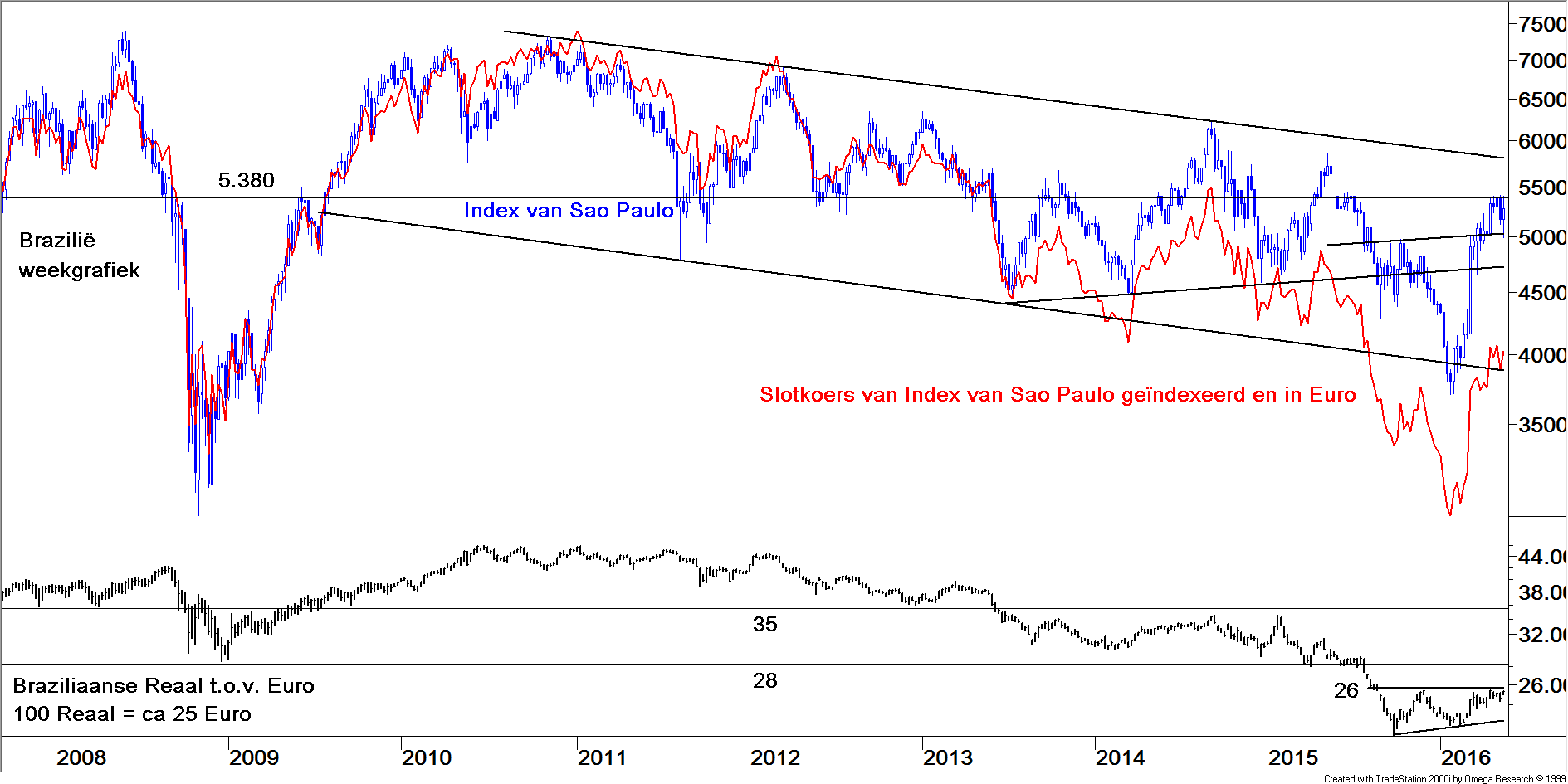

Figuur 1.

In figuur 1 ziet u de Index van Sao Paulo (BovespaEen gemiddelde van de meest verhandelde en grootste aandelen van de Braziliaanse beurs. Copyright Vladeracken) weergegeven, zeg maar de AEX van Brazilië. Het gaat om een weekgrafiek met in blauw de index in lokale munt en in rood dezelfde index maar nu gemeten in € en, om het beeld vergelijkbaar te maken. De weergegeven periode is die van 2007 tot en met heden.

Onderin de grafiek ziet u vervolgens de ontwikkeling van de Braziliaanse Reaal ten opzichte van de €.

De index zelf heeft, in lijn met die van de olieprijzen, een flinke val doorgemaakt in januari van dit jaar. Daarna is de koers weer goed hersteld en de index zit nu vlak onder een langjarige weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken van 5.380. Hier is een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken ingezet die nog wel even kan aanhouden. Een terugkeer naar de onderste oplopende steunlijn, die nu rond ongeveer 4.750 ligt, zou heel normaal zijn. Maar de index verkeert al sinds medio 2010 in een correctiefase, waarbij de koers langzaam maar zeker is gedaald. In € gemeten is het dieptepunt van 2008 opnieuw bereikt.

Veel belangrijker vinden wij de onderste grafiek in deze figuur. Want hier is al sinds medio 2015 sprake van een zijwaarts patroon, een rechthoekige oplopende driehoek. En dit patroon staat op het punt om naar boven toe te worden verlaten. Een koers van de Reaal van € 0,26 is een koopsignaal, zowel voor de munt als ook voor de aandelenmarkten van Brazilië zelf.

Natuurlijk, de problemen zijn in Brazilië nog niet de wereld uit, maar aandelenmarkten lopen over het algemeen vooruit op de ontwikkelingen en figuur 1 stelt in feite dat het ergste in Brazilië achter de rug is! Maar hoedt u voor teleurstellingen en wacht dus op de uitbraken.

Rusland

Figuur 2.

In Rusland speelt natuurlijk qua grondstoffen hetzelfde als in Brazilië. Rusland is ook een grote netto exporteur van olie, gas en andere delfstoffen en heeft dus ook te lijden onder de enorme en langdurige prijsdalingen in die markten. Maar Rusland heeft nog een ander probleem en dat zijn de Westerse sancties tegen het regime van President Poetin. Die sancties zijn nog niet zomaar van de baan. Zelfs als de grondstof- en energieprijzen weer structureel oplopen, betekent dat nog niet dat de Russische economie daar direct van zal profiteren. Want alleen China neemt olie van Rusland af en die doen dat tegen afbraakprijzen. Het probleem in Rusland is daarmee van langere termijn aard dan dat van Brazilië en dat is te zien in de grafieken.

Op het eerste gezicht lijken figuur 1 en 2 op elkaar. Maar in figuur 2 hebben wij de koersontwikkeling ingetekend van een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken, die de MSCI Rusland Index volgt en die in € is genoteerd. De bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken in januari 2016 lag hier hoger dan in Brazilië, en hij ligt ook hoger dan de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken in 2008. Tot zover heeft deze beurs zich dus beter gedragen. Maar het patroon is in feite hetzelfde, een sinds 2010 langzaam dalend kanaal. Ook hier is de weg omlaag recent weer ingezet. Op € 18,5 ligt een sterke weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken, gevolgd door de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken rond € 20 waar de bovenkant van het dalende lange termijn kanaal ligt.

Rusland is taboe zolang deze grenzen niet doorbroken zijn.

Maar veel zwakker is het beeld van de roebel. De zwarte curve in het midden van de grafiek is de curve die een oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken laat zien en dat wil zeggen dat de € al jarenlang voortdurend sterker wordt ten opzichte van de roebel. Sinds eind 2014 beweegt de koers zich bovendien in een rechthoekige driehoek, maar nu ligt de horizontale lijn van de driehoek boven, in het verlengde van de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. En daarmee is dit een continuatiepatroon. De kans is het grootst dat de € uiteindelijk hier doorheen breekt en de roebel dus weer nieuwe diepere niveaus gaat opzoeken. Om de valutagrafiek vergelijkbaar te maken met die van de Reaal in figuur 1 hebben wij een omgekeerde notering berekend die in rood onderin de figuur is weergegeven. De lijn is berekend op de slotkoersen van de Roebel. Dit is gewoon een dalende lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken waarin nog niets wijst op een aanstaande belangrijke ommekeer.

Rusland en de Roebel zijn verkoopkandidaten! Dit beeld staat daarmee haaks op dat van de olie- en grondstoffenmarkten in die zin dat hier (vooralsnog) niet de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken van januari bevestigd wordt.

India

De Indiase economie is al enige tijd het lichtpunt in de wereld. India heeft het stokje van China overgenomen en groeit inmiddels harder dan de Chinese economie. De vorig jaar aangetreden nieuwe president van het land heeft een programma van hervormingen opgestart die het land vooralsnog de goede kant in gestuurd heeft. Hoe bestuurbaar India uiteindelijk zal blijken te zijn is en blijft een grote vraag, maar voorlopig is de weg omhoog gericht. India kent op het ogenblik ook geen grote politiek/economische problemen zoals Brazilië en Rusland. Integendeel, het land lijkt eerder een oase van rust.

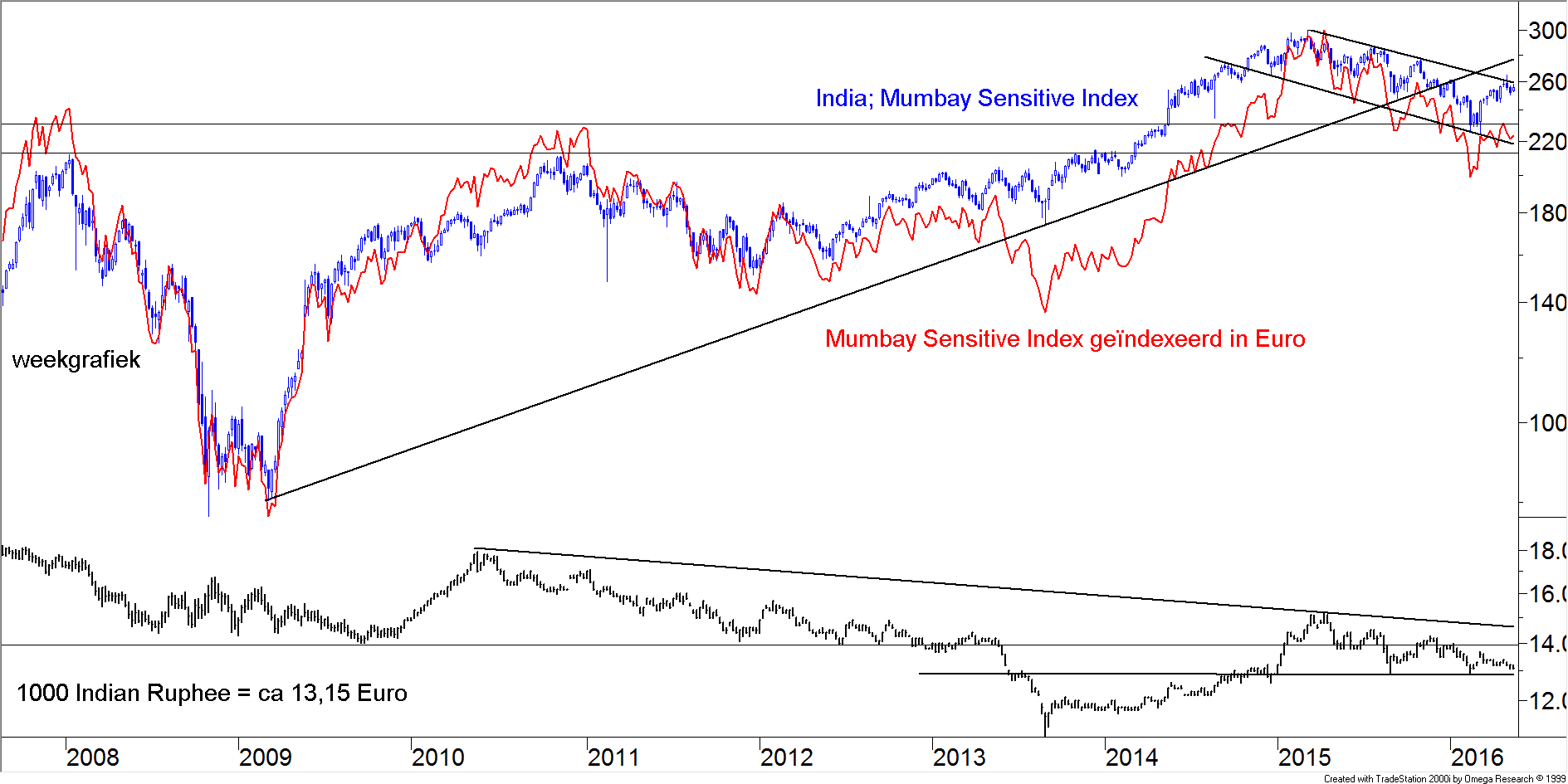

In figuur 3 ziet u het resultaat voor beleggers in Indische aandelen. De blauwe lijn is de koersontwikkeling van de Mumbai Sensitive Index op weekbasis in de lokale munt en de rode lijn is diezelfde index omgerekend in €. Onder in de figuur is de koersontwikkeling van de Ruphee ten opzichte van de € weergegeven.

Figuur 3.

De munteenheid van India daalt ook ten opzichte van de € maar het gaat hier aanzienlijk minder snel dan bij de Roebel of de Reaal en er komen bovendien langdurige periodes voor waarin het omgekeerde gebeurt. Tussen medio 2013 en begin 2015 steeg de Ruphee aanzienlijk. Maar de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken is weer gedraaid en een verdere daling tot onder de ingetekende steunlijn staat waarschijnlijk voor de deur. Van de Ruphee zult u het dus niet moeten hebben in de komende maanden.

Maar de Mumbai Sensitive Index zelf ziet er uitstekend uit. Hier lijkt zelfs een einde aan de correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken, die in 2015 is ingezet, aanstaande. Rechtsboven in de figuur hebben wij een dalende trendlijn getekend vanaf de top van eind 2014 en die trendlijn staat op het punt om naar boven toe gebroken te worden. India is klaar voor een hervatting van de opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken, maar ook hier moet u nog even geduld hebben en wachten op de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken.

Dit beeld bevestigt daarmee de belangrijke bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken in de olie- en grondstoffenmarkten, deze index lijkt ook klaar om de weg omhoog weer op te pakken.

China

De Chinese markt is voor Westerse beleggers sinds kort iets beter bereikbaar, maar er is een groot verschil tussen de koersontwikkelingen van aandelen die in Hong Kong genoteerd zijn en voor Westerse beleggers vrij toegankelijk zijn en aandelen die noteringen hebben in de economische zones op het vaste land zoals Shenzen. Wij laten daarom hier twee indexen zien. Maar wij beginnen met een grafiek van de Chinese munt in figuur 4.

In de figuur hebben is een lange termijn dalend kanaal te zien. De yuan daalt al jaren in een gestaag tempo ten opzichte van de €. Het gaat niet hard en de dalingen worden afgewisseld met lange meerjarige periodes van voorzichtig herstel, maar per saldo daalt de koers. En rechtsonder in de figuur is te zien dat de koers inmiddels na een dieptepunt behaald begin 2015, weer de bovenkant van een licht oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken heeft bereikt. Het is tijd voor een daling, minstens tot aan de onderkant van het correctiekanaal dat nu op ongeveer 7 Yuan per € ligt. Van de Yuan hoeft u het niet te hebben, maar grote uitslagen hoeft u ook niet te verwachten, de lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken die u in de figuur ziet ingetekend laat een trendmatige devaluatie van de Yuan ten opzichte van de € zien van ongeveer 4,8% per jaar.

Figuur 4.

In China liggen de problemen niet op het terrein van de prijzen voor grondstoffen en olie. In tegendeel, China profiteert van deze daling want zij zijn netto importeur. Maar China heeft wel andere, minstens zo grote problemen. De Chinese regering is bezig om de economie om te vormen van een vooral exportgedreven economie naar een meer evenwichtige economie waarin de binnenlandse bestedingen een groter aandeel moeten krijgen. Waar China wel last van heeft is dat ondertussen de wereldmarkt krimpt en de zware industrie in China een veel te grote capaciteit heeft opgebouwd die nu de weg naar het buitenland niet kan vinden. Alleen al de capaciteit van de Chinese hoogovens is zo groot dat China de wereldvraag naar staal in haar eentje zou kunnen bedienen zelfs als die vraag met dubbelcijferige percentages zou blijven groeien in de komende 10 tot 20 jaar. Nu kunnen fabrieken altijd gesloten worden, ware het niet dat een groot deel van deze overcapaciteit is gefinancierd door Chinese overheden en aan Chinese (lokale) overheden gelieerde banken. Een harde sanering van de Chinese overcapaciteit waarbij veel bedrijven zullen omvallen leidt mogelijk tot een enorme bankcrisis en dat probeert men koste wat het kost te voorkomen. Maar China heeft momenteel geen last van politieke instabiliteit. De schermutselingen in de Chinese zee met haar buurlanden is een door China zorgvuldig georkestreerd probleem. Daarnaast is de huidige leider druk bezig met het consolideren van zijn eigen machtsbasis binnen het land, dus op dat terrein is het momenteel rustig.

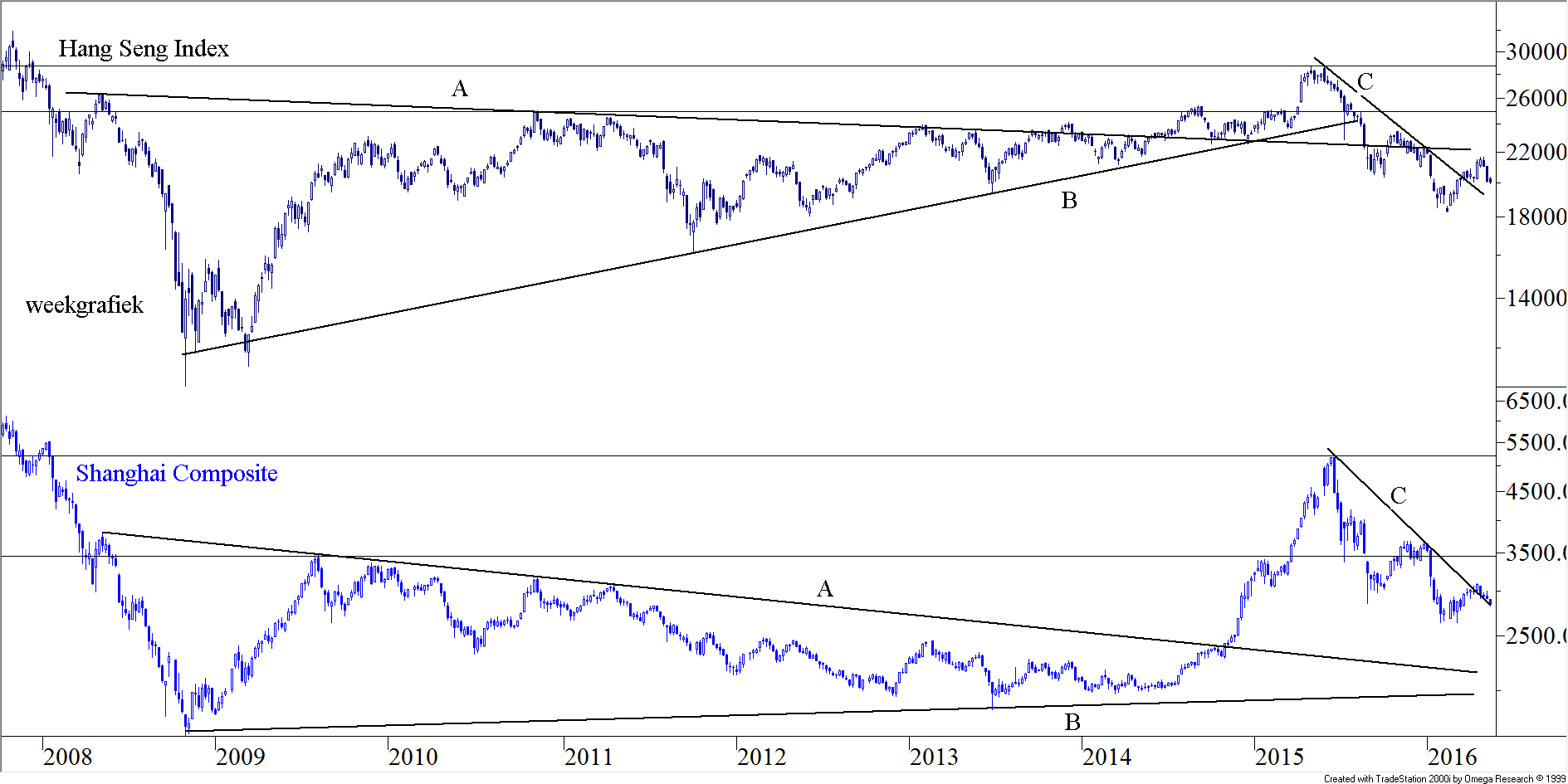

In figuur 5 hebben wij onder elkaar de Hang Seng IndexEen gemiddelde van de meest verhandelde en grootste aandelen van de beurs in Hong Kong. Copyright Vladeracken (Hong Kong) en de Shanghai Composite Index weergegeven. Wij hebben geen valutacorrectie toegepast, de devaluatie is structureel maar in een relatief laag tempo en vertekent het beeld dus maar mondjesmaat.

Figuur 5.

In 2015 heeft zich in China een koersexplosie voorgedaan gevolgd door een flinke crash. Die is vooral zichtbaar in de Shanghai Index en minder in de Hang Seng IndexEen gemiddelde van de meest verhandelde en grootste aandelen van de beurs in Hong Kong. Copyright Vladeracken. Ook de koersdaling daarna is in Hong Kong veel minder diep uitgevallen dan in Shanghai. Dat heeft onder meer te maken met het feit dat de index van Shanghai niet voor buitenlanders toegankelijk was (dat is inmiddels enigszins aangepast), waardoor de waardering van aandelen in Hong Kong aanzienlijk normaler is dan in Shanghai. Dat verschil is nog niet geheel weg maar wel minder geworden. De dalende trendlijn C is inmiddels door beide indices gebroken, maar voorlopig betekent dat vooral dat de dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken minder stijl is geworden. Er is nog geen zicht op een definitieve bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken. Daarvoor zou de Hang Seng IndexEen gemiddelde van de meest verhandelde en grootste aandelen van de beurs in Hong Kong. Copyright Vladeracken om te beginnen trendlijn A weer moeten breken in opwaartse richting. Of, dat kan ook, er zou een duidelijk bodempatroon zichtbaar moeten worden maar dat is in geen van bede indices het geval.

Conclusie

Als er dus een positieve trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken voor aandelen uit de grondstoffen- en oliekoerstrends moet gaan ontstaan, dan zal die niet in China beginnen en ook niet in Rusland. Maar in India lijkt de weg wel omhoog te zijn ingeslagen en ook Brazilië zou, in een iets later stadium, kunnen gaan profiteren. Maar alleen India is een outperformer waar het de BRIC-landen betreft.

Den Haag, 13 mei 2016

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!