Angst voor inflatie? Inflatielinkers!

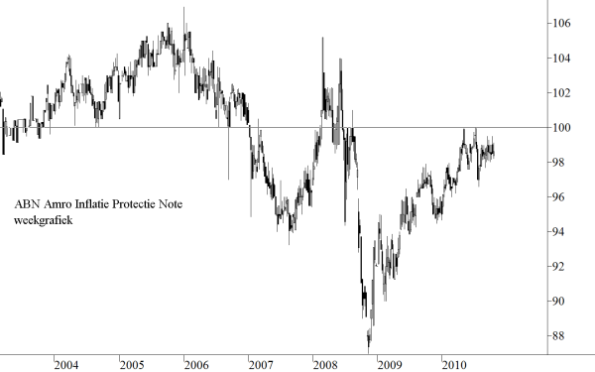

Voorbeeld 1: AAB Inflatie protectie note 19-11-2003 per 04-03-2013

(publicatiedatum 22 oktober 2010)

In de afgelopen paar weken is de rente op langlopende obligaties in Nederland en Duitsland weer gestegen.

Zoals dat zo vaak gebeurt roepen velen elkaar na in de media en werd u verteld dat u in langlopende staatsleningen moest zitten van de sterkste Europese overheden, Duitsland en Nederland in het bijzonder. Maar ondertussen steeg de 10-jaars rente van 2,29% (op 31 augustus 2010) naar 2,68% afgelopen donderdag. Wie op 31 augustus 2010 de 3,5% Nederland 2010 per 15 juli 2020 in bezit had (hoogste koers die dag 110,6%) zou inmiddels een verlies van (slotkoers donderdag 21 oktober 106,86%) 3,4% hebben geleden, ruim een jaar rente.

In deze rubriek zijn wij al enkele maanden bezig met de vraag wat het alternatief is voor dit soort risicovolle leningen. Zo passeerden diverse obligaties en hybride obligatieproducten de revue die allemaal als overeenkomst hebben dat de rente op deze effecten variabel is waardoor de koersgevoeligheid van deze producten bij een stijgende rente aanzienlijk kleiner is dan de recentelijk zo bewonderde langlopende staatsleningen.

“Deflationisten”

De vraag is natuurlijk waarom de rente eigenlijk zou stijgen? Er zijn grofweg twee kampen te onderscheiden. Het eerste kamp is het kamp van de “deflationisten”. Dit zijn de economen die voorzien dat de inflatie in West Europa en de Verenigde Staten al laag is en uiteindelijk zal omslaan in deflatie. Zij zijn van mening dat de financiële problemen in de wereld zo groot zijn, dat ons nog jaren van bezuinigingen, toenemende besparingen bij consumenten en afnemende consumptieve uitgaven voor de boeg staan. Dat betekent stagnerende groei, overcapaciteit en dus dalende prijzen, lees deflatie.

(Hyper)inflatiedenkers

Aan de andere kant staan de economen die wijzen op de enorme hoeveelheid geld die er in de wereld geschapen is en wordt. Er is een belangrijke economische wet die zegt dat de hoeveelheid geld in omloop maal het aantal keren dat het geld per tijdseenheid wordt gebruikt altijd gelijk moet zijn aan de totale waarde van alle goederen die wij mensen met elkaar maken, consumeren en bezitten. De inflatiedenkers wijzen er op, dat als je steeds maar meer geld bij drukt, en wij consumenten niet extreem meer producten afnemen (dus als wij bijvoorbeeld na verloop van tijd niet één maar twee en later drie huizen per gezin kopen), de prijzen van deze producten vanzelf zullen gaan stijgen. Immers, steeds meer geld is beschikbaar voor dezelfde hoeveelheid producten en dus zullen de prijzen van die producten alsmaar worden opgedreven. Deze economen stellen, met bovenstaand wetmatigheid in de hand, dat het slechts een kwestie van tijd is voordat wij met zijn allen in een periode van hyperinflatie zullen terechtkomen.

Aan u en ons als belegger dus de vraag wat wij moeten doen met ons geld wanneer beide volstrekt tegengestelde visies beschikbaar zijn?

Daarom, en omdat het merendeel van de analisten momenteel roept dat u uw geld zo lang mogelijk aan de Nederlandse of Duitse staat moet uitlenen, zijn wij begonnen om een aantal obligaties te bekijken, die ons zullen beschermen als het inflatiescenario zich voordoet, de zogenoemde inflatielinkers.

AAB Inflatie protectie note 19-11-2003 per 04-03-2013, voorwaarden

Om te beginnen bespreken wij vandaag een lening uitgegeven door ABN Amro Bank NV op 19 november 2003 onder de naam ABN Amro Inflatie protectie noteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken. Deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is in Amsterdam genoteerd (ISIN-code NL0000143998) en sloot donderdag op 98,29%. Hij is niet achtergesteld. De lening loopt nog maar kort, hij wordt op 4 maart 2013 afgelost. De huidige coupon (die dus op 4 maart 2011 wordt uitbetaald) is 2,9% en deze wordt op 4 maart 2011 en op 4 maart 2012 weer herzien. De coupon wordt vastgesteld aan de hand van de volgende formule. Jaarlijks is de coupon gelijk aan 2% plus de inflatievoet zoals weergegeven door de “All-items Eurozone Harmonized Index of Consumer Prices ex tobacco (HICP)”. Wij komen in ons volgende artikel op deze index terug en volstaan hier vooralsnog met de constatering dat de waarde van deze index te vinden is op:

http://epp.eurostat.ec.europa.eu/portal/page/portal/eurostat/home/

De coupon zal altijd minimaal 2% bedragen.

Figuur 1

Wat de figuur in ieder geval duidelijk maakt is dat uw koersrisico op deze lening niet zo bijster groot is. Zelfs in de fase waarin de bancaire paniek het grootste was (eind 2008), daalde de koers met niet meer dan 11% onder de afloswaarde.

Positieve kanten

Deze lening heeft een aantal voordelen. Ten eerste krijgt u minimaal 2% per jaar uitbetaald en dat is meer dan u momenteel op de meeste spaarrekeningen krijgt. Ten tweede ontvangt u een vergoeding voor de inflatie als die zich voordoet. Zo was de inflatie op 5 maart 2010 0,9%; 2% + 0,9% = 2,9%; de coupon werd op 5 maart 2010 vastgesteld op 2,9%. Ten derde wordt de lening al over ruim twee jaar afgelost, dus als de rente in de wereld zou stijgen en de inflatie niet, dan krijgt u al na ruim 2 jaar uw geld terug en kunt u dit tegen die tijd tegen een hogere rente weer herbeleggen.

Risico’s

Maar dat is ook direct een van de risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s van deze lening. Als de inflatie verder daalt en de rente dus ook, dan krijgt u over ruim twee jaar uw geld terug en moet u dat tegen een lagere rente herbeleggen. Ten tweede loopt u het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken dat u dit jaar nog wel een redelijk rente krijgt, maar dat u volgend jaar slechts 2% krijgt als de inflatie begin volgend jaar op 0% staat (en wij zitten daar niet zover boven momenteel). Een derde probleem is dat de inflatie-index die wordt gehanteerd lang niet alle prijzen herbergt en dus ook niet alle inflatie in de wereld meet. Hier komen wij volgende keer op terug. En ten slotte is er nog het debiteurenrisico, deze lening is uitgegeven door ABN Amro NV, de overgenomen Holding, en die is momenteel in bezit van Royal Bank of Scotland. U heeft nu dus met RBS en haar grootaandeelhouder, de Britse Staat te maken. En denk er om, deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken valt niet onder het depositogarantiestelsel!

Conclusie

Wij komen in onze volgende artikelen met nog een aantal inflatielinkers, maar deze is als alternatief voor een deposito zeker de moeite van het bestuderen waard.

Den Haag, 22 oktober 2010

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken BV heeft voor sommige cliënten positie in een of meerdere van de hier besproken effecten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.

Plaats een Reactie

Meepraten?Draag gerust bij!