Een Gratis Verzekering voor uw Obligatieportefeuille

Bescherming tegen rentestijging in een obligatieportefeuille

(deel 1, 4 februari 2010)

In de afgelopen maanden hebben wij veel aandacht besteed aan nieuwe mogelijkheden voor uw obligatieportefeuille.

Nadat de rente in Europa en in de Verenigde Staten ongekende dieptepunten had bereikt en nadat de obligatiekoersen als consequentie daarvan ongekende hoogten bereikten hebben wij voor onze cliënten en voor u naar alternatieven gezocht. De kern van ons advies was destijds om langlopende obligaties te verkopen. Omdat spaarrekeningen nauwelijks enige vergoeding boden adviseerden wij u om daarvoor in de plaats kortlopende obligaties te nemen. Binnen dit kader hebben wij gezocht naar kortlopende obligaties met relatief hoge rente en/of naar obligaties die inflatiebestendig waren.

Het is bekend dat niet iedereen zijn langlopende obligaties verkocht. Vaak waren de posities te groot of zag men niet onmiddellijk in dat de rente omhoog zou gaan. En al snel was de stijging dusdanig voortgeschreden dat het niet interessant meer leek om te handelen. Daarom stellen wij u vandaag een gratis verzekering voor die uw obligatieportefeuille beschermt zonder dat het u dus iets kost. Integendeel het kan u extra inkomsten opbrengen. Hiertoe hebben wij een volgsysteem ontwikkeld dat signalen oplevert welke wij u, als u geïnteresseerd bent, gratis zullen mededelen. Aan het einde van dit artikel vindt u hierover de bijzonderheden. Wij hebben het volgsysteem nadat het ontwikkeld was op de Amerikaanse 10-jaars Treasury gedurende enkele jaren, getest op een uitbreiding van de periode en daarna ook op de rente van andere (financiële) grootheden.

Het volgsysteem toegepast op de Amerikaanse 10-jaarsTreasury

Wij hebben het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op de Amerikaanse 10-jaars Treasury (theoretisch) gevolgd vanaf 1 januari 2000 tot 31 december 2010. In die periode werden er 25 (theoretische) transacties gedaan, waarvan 12 die ingegeven werden door een stijgende rente en 13 die geïnitieerd werden omdat de rente, zoals het systeem indiceerde, ging dalen. Bij de eerste genoemde 12 transacties waren er 9 die met winst werden afgesloten en 3 die verlies opleverden. Bij de tweede groep waren er ook 3 verliesgevende transacties en 10 die winst opleverden.

In tabel 1 treft u een overzicht van de statistieken van onze bevindingen.

| Resultaten | systeem op | 10-jaars | Amerikaanse |

TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken | |

| Periode | 01-01-2000 | 31-12-2010 | |||

| Aantal | Winst |

In % | Verlies | In % . | |

| Transacties | 25 | 19 | 76 | 6 | 24 |

| Waarvan up | 12 | 9 | 75 | 3 | 25 |

| Waarvan down | 13 | 10 | 77 | 3 | 23 |

| Opbrengst | Totaal | Up | Down | ||

| Bruto winst |

6,85 | 2,23 | 4,62 | in % punten | |

| Verlies | 1,12 | 0,36 | 0,76 | ||

| Netto | 5,73 | 1,87 | 3,86 | ||

| % van bruto | 84 | 84 | 84 |

Opmerkingen bij dit overzicht:

- Het aantal transacties van ruim 2 per jaar (in de praktijk wordt dat 4, want wat gekocht wordt moet ook verkocht worden) lijkt ons zeer acceptabel voor een obligatieverzekeringssysteem, maar dat is een subjectieve waarneming.

- Het systeem is niet altijd in de markt. Met name wanneer de rente zich in een consolidatiefase bevindt worden er geen signalen gegeven.

- In bovengenoemde resultaten werd niet met transactiekosten rekening gehouden. Het resultaat dat u ziet is een simpel resultaat op rente.

- Het gaat, als we over een verzekering spreken over de eerste groep, want “als de rente stijgt dalen de obligatiekoersen” en tegen deze daling willen we ons verzekeren. In deze 11 jaar daalde de rente netto ruwweg van 6% naar 3%. U had dus over de gehele 11 jaren genomen, geen dekking nodig gehad, maar als u ziet wat er in de afgelopen 3 maanden gebeurde (de rente steeg toen van 2,27% naar 3,13% en verder in 2011, ná onze onderzoeksperiode) dan zou u op dit moment wel degelijk gedekt moeten zijn. Ook eerder in de betreffende 11 jaar waren er perioden dat u een verzekering nodig gehad zou hebben.

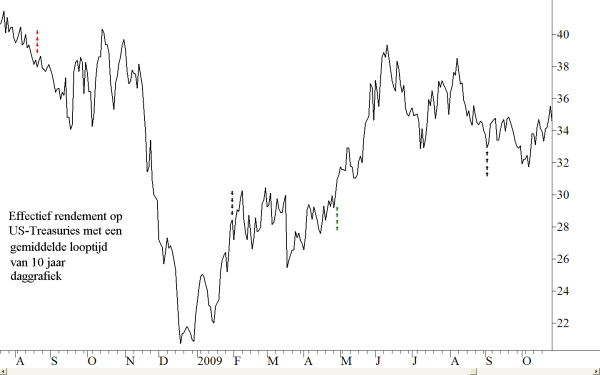

Wij laten hieronder een grafiek zien van het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op Amerikaanse Treasury bondsT-Bonds of Long Bonds. Amerikaans overheidspapier met een looptijd bij uitgifte van meer dan tien jaar tot 30 jaar. Copyright Vladeracken met een gemiddelde looptijd van 10 jaar over de periode juli 2008 tot september 2009.

Figuur 1

De rode pijltjes duiden op een signaal voor een longpositie in obligaties, de groene op een short en de vierdubbele zwarte pijltjes geven een exit aan.

Er zijn enkele opmerkingen te maken bij deze grafiek:

- Er werd niet op de toppen of bodems gehandeld. Dit is in een volgsysteem ook niet mogelijk. Signalen komen altijd na de gebeurtenis. “Men volgt”. Maar het is in dit geval ook niet nodig. Het gaat er om dat er voldoende inkomsten gegenereerd worden om de stijging van de rente (het verlies op obligaties) op te vangen. Daarenboven dwingt een niet te fijn afgesteld systeem ons niet in de fuik van de zigzag-bewegingen. Dit laatste is essentieel voor een verzekering. Het handelen moet tot een redelijk minimum beperkt blijven. Het heeft ook geen zin om te snel in- en uit de markt te stappen. Het systeem moet zeker zijn zonder al te veel verliesgevende transacties, want dan zou het vertrouwen snel ontvallen.

- Men ziet in de grafiek (en ook in de cijfers in het boven opgenomen staatje) dat er ook winst gegenereerd wordt als de rente daalt. Dat doet de obligatieportefeuille in een dergelijke periode ook. Deze winst heeft dus niets met de verzekering te maken maar niets let u om een extra stukje winst te maken op het moment dat u er redelijk zeker van bent dat de rente daalt. In het staatje is de winst op de dalende rente zelfs groter dan die op de stijgende rente. Dit is tijdelijk. De periode onder studie zag een daling van de rente van ruwweg 6% naar 3%, zodat het logisch is dat de winsten op dalingen domineren. Maar dat hoeft natuurlijk niet altijd zo te zijn. Het ziet er sterk naar uit dat wij in de komende (lange) periode te maken gaan krijgen met overwegend stijgende rentepercentages.

Het volgsysteem toegepast op de Nederlandse 10-jaars rente

Als wij het hebben over de Nederlandse 10-jaars rente dan hebben wij het over het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op de Nederlandse staatsleningen met een gemiddelde looptijd van 10 jaar.

De resultaten over dezelfde periode waren als volgt:

| Resultaten | systeem op | 10-jaars | Nederlandse |

Staat | |

| Periode | 01-01-2000 | 31-12-2010 | |||

| Aantal | Winst |

In % | Verlies | In % . | |

| Transacties | 23 | 16 | 70 | 7 | 30 |

| Waarvan up | 10 | 7 | 70 | 3 | 30 |

| Waarvan down | 13 | 9 | 69 | 4 | 31 |

| Opbrengst | Totaal | Up | Down | ||

| Bruto winst |

5,66 | 2,21 | 3,45 | in % punten | |

| Verlies | 0,94 | 0,34 | 0,60 | ||

| Netto | 4,72 | 1,87 | 2,85 | ||

| % van bruto | 83,3 | 84,4 | 81,6 |

U ziet dat de resultaten op de Nederlandse 10-jaars staatsobligaties zeer vergelijkbaar zijn met die op de Amerikaanse 10-jaars TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken. Dit getuigt ervan dat de bewegingen in de rente van deze twee gebieden, ieder beheerd door een eigen “Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken”, grosso modo niet ver uit elkaar liepen in de onderhavige periode (daarmede is niet gezegd dat de absolute rentestanden niet sterk van elkaar kunnen afwijken). Het verschil in opbrengst is te wijten aan de iets hogere volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken van de Amerikaanse rente.

Wat betekent bovenstaande winst-op-rente voor de obligatiekoersen?

Eerst een paar technische opmerkingen:

- Een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken loopt natuurlijk nooit precies 10 jaar. Men werkt daarom met een index ofwel een mandje van een aantal obligaties die gezamenlijk de 10-jaars rente reflecteren. Ook dat is niet altijd precies 10 jaar want deze methode van berekening is ook afhankelijk van wat er op enig moment aan obligaties beschikbaar is.

- Zo wordt in Duitsland de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken berekend. De BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken is een standaard termijncontract op een mandje van leningen van de Duitse Overheid met een resterende looptijd van 8,5 tot 10,5 jaar.

- De Bundfuture is de meest verhandelde obligatiefuture in Euroland en misschien zelfs wel ter wereld. Ook de derivatenhandel rond de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken behoort tot de meest liquide markt in de wereld. De BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken wordt daarom algemeen gezien als een goede Benchmark voor obligaties.

- Nog een begrip uit de obligatiewereld dat voor ons verhaal van belang is, is de Modified DurationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken, Dit is een cijfer dat dagelijks voor iedere obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken wordt opgesteld en gepubliceerd. De Modified DurationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken van een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken geeft aan de mate waarin de koers van een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken verandert als het vergelijkbare marktrendement 1% stijgt dan wel daalt. Deze maatstaf is in feite bepalend voor de omvang van uw dekkingsoperatie. Als dit cijfer niet te vinden is in de literatuur waarover u beschikt dan zal uw broker u er zeker over in kunnen lichten.

De rente in Nederland en die op de Duitse BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ontlopen elkaar niet veel. Doorgaans noteert de Duitse rente fractioneel lager (op dit moment ongeveer 20 basispunten) maar hun bewegingen lopen ongeveer parallel. Omdat er in Nederland geen mandje van 10% staatsleningen genoteerd wordt en teneinde dit artikel niet moeilijker te maken dan het al is, hebben wij de signalen die wij op het Nederlandse effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken ontvingen laten gelden als aan- en verkoopsignalen op de Duitse BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken. De Duitse BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken eindigde het jaar 1999 met een slotkoers van 101,72. De slotkoers aan het einde van het jaar 2010 bedroeg 125,31. De top kwam op 31 augustus 2010 toen de koers 134,77 bereikte. Sindsdien is er dus sprake van een forse daling (lees: rentestijging).

| Resultaten | systeem op | Duitse | BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar.

Copyright Vladeracken . |

||

| Periode | 01-01-2000 | 31-12-2010 | |||

| Aantal | Winst |

In % | Verlies | In % . | |

| Transacties | 23 | 18 | 78 | 5 | 22 |

| Waarvan up | 13 | 10 | 77 | 3 | 23 |

| Waarvan down | 10 | 8 | 80 | 2 | 20 |

| Opbrengst | Totaal | Up | Down | ||

| Bruto winst |

56,3 | 37,6 | 18,7 | in % punten | |

| Verlies | 9,8 | 8,1 | 1,7 | ||

| Netto | 46,5 | 29,5 | 17,1 | ||

| % van bruto | 82,7 | 78,4 | 91,1 |

N.B. Bij het lezen van bovenstaand overzicht dient u zich te bedenken dat wat in het percentenstaatje down was (rente verkopen), voor de obligatiehouder positief is (obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken kopen).

Opvallend is het dat twee verliesgevende transacties op de rente toegepast op de obligatiekoersen winst genereerden. Dit is toevallig. Het verlies op rente was zeer gering in deze gevallen. De obligatiekoers heeft dus wat laat gereageerd.

Conclusie

De conclusie bij het lezen van bovenstaande resultaten is dat een volgsysteem op rente mooie signalen geeft ten behoeve van de relevante obligatiekoersen. Men had ook niet anders kunnen verwachten want de obligatiekoersen bewegen omgekeerd (modified durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen.

Copyright Vladeracken!) evenredig aan de rente met dien verstande dat er door markttechnische factoren wel eens een tijdsverschil kan optreden dat door de arbitrage snel zal worden opgeheven en dat mede daardoor ten alle tijde gering zal zijn.

In ons voorbeeld zou u als u telkens tot dekking was overgegaan bij het ontvangen van een long signaal op de rente (short voor de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken), een winst geïncasseerd hebben van netto 17,1 obligatiepunten. Let op: dit is voor transactiekosten! Als u 0,2% tot 0,3% kosten rekent per transactie dan houdt u nog steeds 11 punten winst over als dekkingsresultaat. Uiteraard gaat u niet op ieder signaal uw obligaties verkopen of kopen. Bovenstaande resultaten zijn dus puur theoretisch. De werkelijke resultaten worden gehaald via de dekkingsinstrumenten (derivaten) en daar drukken relatief veel lagere kosten op.

(Wordt vervolgd)

Den Haag, 4 februari 2011

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken BV heeft voor sommige cliënten positie in de hier besproken effecten. Dit stuk is geen beleggingsadvies. Wie de hier besproken systematiek volgt of wenst te volgen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken methodiek vertegenwoordigt een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!