German Pellets GMBH – Hoe verder?

(publicatiedatum: 10 februari 2016)

Inleiding

Eind januari 2016 hebben wij u al op de hoogte gebracht van de problemen rond German Pellets GMBH. In een persbericht van 25 januari 2015 had het bedrijf juist het voorstel aangekondigd om de obligaties die zij op 31 maart aanstaande moet aflossen, wilde verlengen met twee jaar. Op dat moment was de koers van deze obligaties al gezakt tot onder 50% en waren ook de koersen van twee andere obligaties van het bedrijf stevig onderuit gegaan.

Nieuwe ontwikkelingen

In reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken op dit bericht zijn in Duitsland onder aanvoering van het SdK (Schutzgemeinschaft der Kapitalanleger e.V.), een Duitse belangenvereniging voor obligatiebeleggers, houders van de 2016-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken zich gaan organiseren. Zij hebben vervolgens een telefoonconferentie gehouden waarin allerhande mogelijke geruchten op tafel zijn gekomen. De onderneming was daar niet bij vertegenwoordigd en heeft ook niet op de inhoud van deze conferentie gereageerd.

Persbericht maandag 25 januari 2016 17.17 uur

In het persbericht kondigde German Pellets een bijzondere vergadering voor de houders van de 2016-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken aan, te houden op 10 februari aanstaande. Daarin zou het volgende voorstel ter stemming worden voorgelegd:

· De looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken wordt verlengd tot 31 maart 2018 (twee jaar langer);

· De coupon van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken wordt verlaagd van 7,25% naar 5,25% met ingang van 1 april 2016;

· De rente van 7,25% die op 1 april 2016 moet worden betaald wordt gewoon uitgekeerd (het bedrijf heeft nog geen enkele couponbetaling gemist, red.);

· De obligatiehouders krijgen ter meerdere zekerheid van de hoofdsom 50% van de aandelen in German Pellets GMBH (de moeder) als aanvullende zekerheid in onderpand;

Dit laatste betekent dat de huidige familie, die nu 100% van de onderneming in bezit heeft, de helft van dit bezit in onderpand geeft aan de obligatiehouders, die oorspronkelijk in april 2016 hun geld zouden moeten terugkrijgen.

Advies SdK

Het SdK gaf aan, dat het voorstel van German Pellets als inadequaat moest worden afgewezen. Zij stelde voor dat de coupon niet verlaagd moest worden en dat er niet 2 jaar uitstel moest worden verleend, maar slechts zes maanden. Het SdK vond bovendien, dat 50% van het aandelenbezit van de eigenaren als onderpand niet voldoende was omdat daarmee de obligatiehouders nog steeds geen controle zouden hebben over de onderneming. En als klap op de vuurpeil eiste het SdK dat de oprichter en huidige directeur en eigenaar van de onderneming zou aftreden.

Koersreactie na de telefoonconferentie

Het gevolg was een verdere koersdaling van de obligaties tot aanvankelijk ongeveer 10% van de nominale waarde. Daar bleven de koersen van alle uitstaande obligaties van German Pellets vervolgens een paar dagen hangen terwijl ondertussen de obligatiehouders zich opmaakten voor een verhitte discussie op de vergadering van 10 februari. Voor German Pellets zelf werd het daarmee wel duidelijk dat dit voorstel niet ver genoeg ging. En dus trok German Pellets het voorstel op 8 februari in en cancelde het bedrijf vervolgens de vergadering van 10 februari. Daarmee is de zaak weer terug bij af, want de aflossingsverplichting is er niet minder om geworden, die staat nog steeds overeind per 31 maart 2016. In de media en op internetplatforms zoals www.bondguide.de wordt nu driftig gespeculeerd over de volgende stap van German Pellets. Algemeen gaat men er vanuit dat er of een surseance van betaling zal worden aangevraagd, of dat er te elfder ure een investeerder is gevonden die een kapitaalinjectie doet.

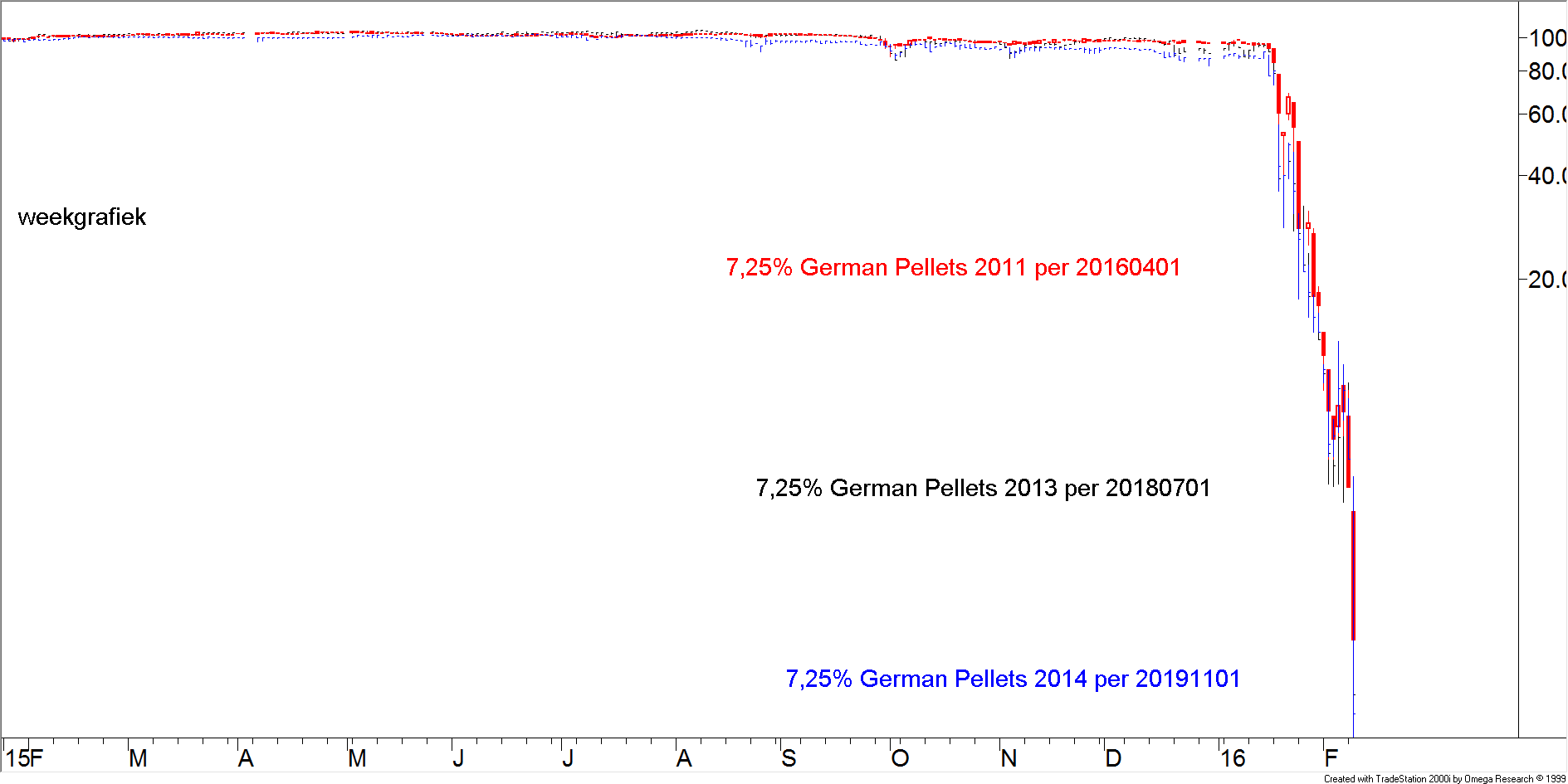

En ondertussen blijven beleggers de obligaties verkopen, want na het intrekken van het aanbod daalde de koersen van alle German Pellets obligaties naar 5% en toen ook nog eens de vergadering werd afgezegd daalde de koersen zelfs naar minder dan 2% (zie de figuur).

Figuur 1.

Wat nu?

De vraag is nu natuurlijk: wat nu?

Wij hebben inmiddels onze positie in de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van 2019 verdubbeld. Wij hebben voor 5% per € 1.000 nominaal evenveel obligaties gekocht als er in portefeuille aanwezig waren. De reden dat wij dit hebben gedaan is de volgende. Laten wij er vanuit gaan dat de onderneming inderdaad failliet gaat. Feit is dat per 30 september 2015 de onderneming winstgevend was, een positieve operationele cash flow had en er sprake was van een positief eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van ruim € 80 miljoen. Op de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uit 2011 moet € 52 miljoen worden afgelost en op de ander twee obligaties moet in 2018 € 72 miljoen en in 2019 € 100 miljoen, gezamenlijk dus € 224 miljoen.

Intercompany leningen

De speculaties in de media gaan vooral over de vraag of German Pellets de intercompany-leningen wel afgelost kan krijgen en over de vraag of er voor die intercompany-leningen wel voldoende zekerheden beschikbaar zijn. De enige die daar, behalve de onderneming zelf, iets zinnigs over kan zeggen is het rating-bureau Creditreform, want dat is degene die nog eind november 2015 in de boeken van German Pellets heeft kunnen kijken. En het oordeel van dit bureau was dat als er al een probleem zou zijn, dit probleem alleen een liquidteitsprobleem zou zijn, niet een zekerhedenprobleem. Nu leidt een faillissement altijd tot afschrijving van activa en vorderingen, die zonder faillissement niet zouden hoeven te worden afgeschreven. En dus is de kans dat de obligatiehouder 100% terugkrijgt van de nominale waarde niet zo groot. Maar door dezelfde positie bij te kopen op de beurs tegen een dergelijk lage koers ontstaat wel de mogelijkheid, dat een uitkering van 52% al voldoende is om als belegger break-even te spelen terwijl aanvankelijk een uitkering van 100% nodig was.

Conclusie

Gezien onze eerdere analyses van het bedrijf en de balans van de onderneming leek ons het bijkopen van de lening nu het nog kan geen domme gedachte, hoe speculatief ook de transactie moge lijken.

Den Haag, 10 februari 2016

Nieuwe ontwikkelingen, surséance aangevraagd

De inkt van ons commentaar was nog niet droog of een nieuwe ontwikkeling heeft zich aangediend. German Pellets GMBH heeft onder de Duitse faillissementswet bij een Duitse rechtbank bescherming aangevraagd middels een vorm van surséance van betaling. De Duitse wet biedt de mogelijkheid aan ondernemingen om zelf een bewindvoerder voor te dragen die tot taak krijgt om de financiën van de betreffende onderneming te reorganiseren. Een rechtbank moet deze voordracht bekrachtigen waarna een onderneming gedurende drie maanden bescherming krijgt tegen haar crediteuren met dien verstande dat personeel en lopende handelscrediteuren gewoon betaald mogen worden. De bescherming geldt met name de externe financiers van de onderneming, in dit geval dus aandeelhouders, houders van achtergestelde winstbewijzen en houders van obligaties. Naar verwachting zal de rechtbank de voordracht van Gemran Pellets vandaag bekrachtigen en komt de onderneming daarmee in een situatie die vergelijkbaar is met de chapter 11 bescherming die in de Verenigde Staten bestaat. Het directe gevolg is dat de onderneming op 31 maart aanstaande niet de rente en aflossing op de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uit 2011 hoeft te voldoen, maar de tijd krijgt om met de houders van deze obligaties te gaan onderhandelen.

De discussie zal zich dan niet beperken tot deze obligaties maar tot alle obligaties van German Pellets, dus ook die pas in 2018 en 2019 moeten worden afgelost.

Als bewindverder is voorgedragen ene Frank Günther, die werkzaam is voor een bedrijf dat zich in dit soort situatie specialiseert, “One Square Advisors”. Hij is met ingang van 10 februari 2016 benoemd tot lid van de raad van bestuur van German Pellets.

Het bedrijf voert drie argumenten aan voor de ontstane problemen:

1. De forse daling van de olieprijzen heeft ook de prijzen voor houtpellets onder druk gezet in het vierde kwartaal van 2015 en het eerste kwartaal van 2016;

2. De relatief warme winters van de afgelopen twee jaar hebben de fysieke omzet van houtpellets onder druk gezet;

3. In 2010 heeft het bedrijf een ander bedrijf overgenomen, KAGO GMBH, waar, naar eind 2015 is gebleken, geld bij moet.

Inschatting Vladeracken

Wat deze aangestelde bewindvoerder precies gaat doen om de balans van het bedrijf weer op orde te brengen is nog onduidelijk. Hij is aangesteld door de eigenaar van het bedrijf en zal diens belang dus ook mee laten wegen. Logischerwijze echter moet eerst het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken afgeschreven worden (dat is dus ongeveer Euro 80 miljoen) en moet er een voorstel komen om nieuw eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken in het bedrijf te brengen. Wij verwachten, dat er een voorstel gaat komen (dat zal wel een maand of mogelijk twee duren), waarin aan de huidige obligatiehouders, om te beginnen aan de houders van de 2016-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, gevraagd wordt om ten minste een deel van de schuld in eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken om te zetten. Dit levert een versterking van het vermogen op (de obligatiehouders worden in feite eigenaar van het bedrijf) en het bespaart een flinke som te betalen rente. Wij zijn, als mede-obligatiehouder, daar zeker in geïnteresseerd, omdat de onderneming op zichzelf gezond is en het hier vooral om een financieringsprobleem gaat. De mate waarin dit de onderneming weer winstgevend gaat maken is bepalend voor de waarde die onze vorderingen uiteindelijk daarin gaan krijgen. En het zou ons verbazen als dat niet meer dan 10% van de oorspronkelijke hoofdsom is. En dan heeft het bijkopen, zoals hierboven omschreven, dus inderdaad zin gehad.

Den Haag, 11 februari 2016

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!