Depfa Funding Trust II Perpetual Securities

(publicatiedatum: 29 november 2012)

Lezers die onze stukken regelmatig volgen weten dat wij in de voorbije jaren al heel wat speciale obligatieproducten hebben besproken. Zo kwamen al aan bod een perpetual van Casino Guichard, een eeuwigdurend niet-cumulatief preferent aandeel van Credit Agricole , maar ook perpetuals van bijvoorbeeld Achmea , ASR en ING. Vandaag is het de beurt aan Depfa Bank plc en het Duitse Hypo Real Estate Holding AG.

Depfa Bank plc

Depfa Bank plc is sinds oktober 2007 een 100% Ierse dochter van het Duitse Hypo Real Estate Holding AG. DEPFA staat voor DEutsche PFAndbriefbank. Na de overname heeft Hypo Real een flink aantal vastgoedgerelateerde leningen overgeheveld naar Depfa Bank plc. Dat kan natuurlijk niet zomaar en dus heeft Hypo Real de volledige verantwoordelijkheid voor Depfa gehandhaafd, hetgeen neerkomt op een balansgarantie. Toen vervolgens in 2008 de kredietcrisis voorbij kwam kreeg Depfa en daarmee ook Hypo Real enorme financieringsproblemen. In 2009 is Hypo Real Estate uiteindelijk omgevallen. Vervolgens heeft de Duitse banktoezichthouder SoFFin het bedrijf gered door voor ongeveer € 210 miljard aan kredieten over te nemen via een door haar opgezette maatschappij, FMS Wertmanagement. 75% van deze kredieten zijn uit Depfa Bank overgenomen, die op haar beurt een betaling van maximaal € 1,6 miljard aan FMS Wertmanagement moest doen om het concurrentievoordeel dat Hypo en Depfa hierdoor kregen te compenseren. Depfa heeft in maart 2012 de laatste tranche hiervan voldaan.

Funding Trust

In de opmars naar de kredietcrisis hebben banken naarstig gezocht naar manieren om het garantievermogen te verhogen zonder daarbij aandelen uit te hoeven geven. Aandelenuitgifte leidt immers tot verwatering van het bezit van de bestaande aandeelhouders en is daarmee niet goed voor het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van beleggers, de controle die aandeelhouders over het bedrijf houden en – in die tijd meer dan tegenwoordig – dus ook niet voor de bonus van de bestuurders. Een oplossing is het gebruik van zogenoemde funding trusts. Een trust is een met een stichting vergelijkbare (juridische) organisatievorm. Een funding trust is een stichting die opgericht is met het doel om garantiekapitaal voor een specifieke onderneming zoals een bank te vergaren. De stichting of trust wordt opgericht door de bank die het kapitaal nodig heeft. Zij stelt ook de bestuurders van de trust aan en houdt zodoende controle over de trust. De trust geeft effecten uit die het karakter hebben van (al dan niet cumulatief) preferente aandelen. De opbrengst van deze uitgifte wordt vervolgens gebruikt om achtergestelde obligaties of achtergestelde preferente aandelen van de bank te kopen die de trust controleert. Het voordeel voor de bank in kwestie is dat zij controle houdt over het uitgegeven garantiekapitaal en dat zij meer vrijheid heeft ten aanzien van de voorwaarden die aan de aan het publiek uitgegeven effecten zijn verbonden. Voor de belegger zijn effecten uitgegeven door een funding trust veelal zeer ondoorzichtig.

6,50% Depfa Funding Trust II 2003-perpetual

De ISIN-code van deze preferente effecten is XS0178243332. De effecten worden verhandeld in eenheden van nominaal € 1.000. Ze zijn in 2003 uitgegeven en ze mogen sinds 30 oktober 2008 elk jaar op 30 oktober worden afgelost. Maar de looptijd is oneindig (het zijn perpetuals), dus Depfa hoeft nooit meer tot aflossing over te gaan. De rente bedraagt formeel 6,5%, maar er wordt sinds 2009 geen rente op deze effecten uitgekeerd. Ook dit jaar is dat het geval geweest bij deze specifieke stukken. Er zijn meer soortgelijke Depfa Funding Trust effecten en dit jaar is de rente op al deze stukken niet uitgekeerd. En omdat de stukken niet-cumulatief zijn vervalt daarmee ook steeds weer de betalingsplicht. De niet-uitbetaalde rente wordt later niet alsnog ingehaald.

Conversie voorwaarde

Deze stukken mogen door Depfa Bank worden omgezet in rechtstreeks door Depfa Bank uitgegeven niet-cumulatieve preferente aandelen die aan de “Tier 1”-regels voldoen indien de huidige stukken dat door een wijziging in wet- en regelgeving niet langer zouden zijn. Daarbij wordt de nominale waarde voor een gelijke nominale waarde omgewisseld. Het gevolg is dat de Funding Trust er tussenuit valt en de rente vervolgens met Ierse bronbelasting zal worden belast. Bovendien zijn de stukken nadien rechtstreeks risicodragend in het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de vennootschap Depfa Bank plc.

Kredietkwaliteit van Depfa

Depfa publiceert op haar website kredietrapporten van onder meer Fitch en Moodys over haar eigen financiële conditie. Daarin wordt aangegeven dat Moodys niet uitgaat van een faillissement, maar dat Moodys er wel vanuit gaat dat er voorlopig geen rente betaald gaat worden op de Depfa Perps. Depfa is momenteel eigendom van de Duitse staat. De EU heeft aangegeven dat Depfa geen nieuwe activiteiten mag ontplooien zolang het bedrijf niet is geprivatiseerd. Dat betekent dat het bedrijf momenteel alleen bezig is om de bestaande portefeuille aan kredieten te onderhouden, die kleiner wordt naar mate er aan Depfa afgelost wordt. In die portefeuille zitten nog steeds risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s die niet door de Duitse bankautoriteit zijn overgenomen. De portefeuille die in 2009 is overgenomen door FMS was destijds slechts de helft van het totaal van kredieten die de groep had uitgeleend. Per 30 juni 2012 had Depfa nog € 88 miljard aan kredieten op haar balans staan, € 42 miljard minder dan ultimo 2011. Maar er werd per saldo geen winst behaald, het resultaat was weliswaar € 33 miljoen voor belastingen, maar dat bedrag is verdiend op de inkoop tegen een veel lager dan nominale koers van achtergestelde effecten van een dochter van Depfa Bank. Hiertegenover stond een eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van € 2,1 miljard waarvan € 1,2 miljard bestaat uit Depfa perps. Veel ruimte voor ongelukken is er dus nog steeds niet.

Depfa zorgt ook voor het onderhoud van de bij FMS ondergebrachte portefeuille. Als Depfa niet geprivatiseerd wordt zal het bedrijf uiteindelijk geen activiteiten meer hebben en dus geliquideerd worden. In dat geval is een volledige terugbetaling van de nominale waarde van de Depfa perps nog steeds een mogelijkheid.

Rating

Fitch geeft aan dat Depfa uiterlijk eind 2014 moet zijn geprivatiseerd. In 2013 loopt het contract met FMS af, maar naar verwachting zal dat nog een keer verlengd worden. Maar Fitch verwacht dat Duitsland uiteindelijk de banden met Depfa zal doorsnijden waarna Depfa in feite niet langer staatsgegarandeerd zal zijn. De rating die Fitch nu (augustus 2012) voor Depfa heeft staan is BBB+, maar Fitch verwacht dat die rating in dat geval fors omlaag zal moeten. De rating voor de Depfa perps is al tot C teruggebracht. Rente op deze stukken mag volgens Fitch pas betaald worden als Depfa geprivatiseerd is, dus naar verwachting niet eerder dan in 2015. Maar ook Fitch roept niet dat zij verwachten dat Depfa failliet zal gaan. In feite gaat het hier dus nu om 0%-leningen met een achtergesteld karakter in een bedrijf waarvan de toekomst uiterst onzeker is maar dat nog niet failliet is.

Technische positie

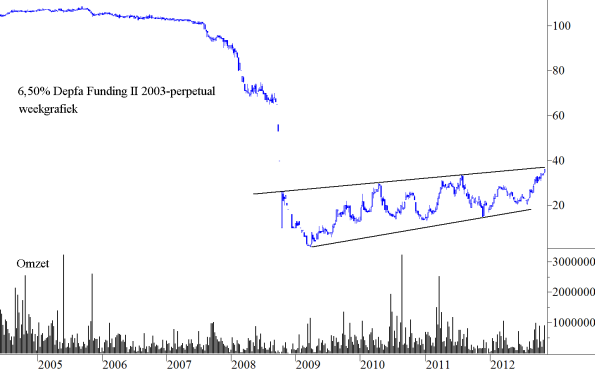

Figuur 1.

Sinds de problemen aan het licht zijn gekomen en de Duitse staat heeft ingegrepen is de koers van de Depfa II perps (zie de figuur hieronder) langzaam maar zeker hersteld. De koers beweegt zich daarbij in een licht oplopend kanaal waarbij de bovenkant van het kanaal inmiddels is bereikt. Onderin de figuur hebben wij de omzet weergegeven. Er wordt redelijk gehandeld in deze stukken. Als er in de huidige portefeuille van Depfa geen nieuwe ongelukken aan het licht komen (en er dus niet nog meer leningen moeten worden afgeschreven) kan dit herstel nog wel een tijdje doorzetten. Maar vanuit een technisch perspectief zou er eigenlijk nu verkocht moeten worden omdat een duidelijke weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken is bereikt. Het meest waarschijnlijke scenario vanuit technisch perspectief bezien is dat de koers op korte termijn weer aan een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken omlaag binnen het kanaal begint. Aanleiding om een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog te verwachten hebben wij in de agenda van de onderneming niet kunnen vinden.

Bescherming van de Duitse staat

Het echte probleem van Depfa zit hem in het feit dat Depfa uiteindelijk onder de beschermende paraplu van de Duitse staat zal wegvallen en dat de huidige kredietportefeuille nog altijd erg zwaar leunt op onroerend goed financieringen in met name Duitsland. Ook de positie van de EU is hierin belangrijk. De EU heeft de steun van de Duitse staat onder voorwaarden goedgekeurd. Maar het is nog onduidelijk wat de EU voor voorwaarden aan Depfa zal opleggen zodra de Duitse staat zich terugtrekt. Het kan zijn dat de EU er op aan zal sturen dat Depfa ook daarna door gaat op de weg naar totale opheffing. Dat kan zelfs in het voordeel van de eeuwigdurende effecten zijn omdat eeuwig dan niet langer eeuwig is.

Conclusies voor beleggers

Als belegging voor iemand die deze stukken niet heeft en vandaag zou willen kopen gelden de Depfa II perps als een “alles of niets” investering en pleit het technische plaatje tegen aankoop op dit moment.

Als de rentebetalingen hervat worden zal de koers snel weer terug naar 70% a 100% kunnen. Stel dat de koers oploopt tot 70% in oktober 2015 dan is het jaarlijkse rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken ruim 25% zelfs als er tot dan geen rente betaald wordt. Maar Depfa kan in of na 2015 alsnog failliet gaan en dan zal de gehele investering in Depfa II perps verloren gaan.

Wie de stukken niet heeft wacht eerst een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken uit het getekende kanaal af.

Beleggers die de stukken al in portefeuille hebben kunnen nog even afwachten om te zien of de test van de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken die nu tussen 36% en 40% ligt tot een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken leidt of niet. Breekt de koers door de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken omhoog, dan blijft de belegger zitten en / of koopt bij, daalt de koers opnieuw, dan hoeft nog niet gevreesd te worden voor het ergste, maar zal het geduld wel verder op de proef gesteld gaan worden.

Den Haag, 9 november 2012

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt niet en/of heeft niet belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.