Een fixed-to-floating-obligatie van Linde tegen een stijgende rente

(publicatiedatum: 3 januari 2014)

Vorige week concludeerden wij het volgende ten aanzien van de vooruitzichten voor de lange termijn rente in de VS en in Europa:

“Belangrijker is echter dat als wij gelijk krijgen, de lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken voor de 30-jarige rente in de VS wordt gebroken. En dat zou betekenen dat de tendens van almaar dalende renteniveau’s in de VS in elk geval op het punt staat om gebroken te worden. Een nieuwe fase van langdurig stijgende renteniveau’s heeft zich dan aangediend.”

En voor de 10-jaars rente in Nederland (en dus in Europa):

“De rente stijgt weer en zal naar alle waarschijnlijkheid komend jaar blijven stijgen. 2,72% is ons eerste doel. Vermoedelijk zal daar even halt gehouden worden. Maar, als de economische groei inderdaad wereldwijd aantrekt, dan moet u rekening houden met een rentestijging tot tussen 3,48% en 3,76%.”

In dat artikel lieten wij u zien hoe groot het (koers)risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken is dat u loopt wanneer u belegt bent in eerste klas, langlopende obligaties. Wij beloofden u om met alternatieven te komen, alternatieven anders dan een spaarrekening.

In dit artikel gaan wij in op een hybride, fixed-to-floating rate obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van de Duitse onderneming Linde AG. De obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken rendeert momenteel niet veel beter dan uw spaarrekening, maar wij zullen u laten zien dat hij toch een goed alternatief is. Wij hebben de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken inmiddels in de portefeuilles van veel van onze cliënten aangekocht.

Linde AG

Linde AG is een van de vier grote Westerse producenten van industriële gassen. De andere drie grote concurrenten zijn Air Liquide in Frankrijk en Air Products & Chemicals in de V.S. en Praxair, ook in de V.S. Linde kocht in 2006 een andere grote producent van industriële gassen, het Britse BOC.

De hoofdactiviteit van Linde bestaat uit het op grote industriële schaal produceren van allerlei soorten gassen (denk bijvoorbeeld aan Koolzuurgas (CO2), Zuurstof (O2), Argon-gas, Helium, Waterstofgas, etc.). Deze worden vervolgens geliquificeerd, in flessen, tanks en andere hoge druk verpakkingen gestopt en naar afnemers getransporteerd. Vaak worden productie- en opslaginstallaties dichtbij fabrieken van grote afnemers gebouwd. In Nederland kennen wij het inmiddels niet meer zelfstandige Hoek Loos dat op hetzelfde terrein actief is.

Recent is Linde begonnen om enige diversificatie richting de farmaceutische industrie te zoeken. Zo kocht zij in 2012 het Amerikaanse Lincare, dat grondstoffen produceert voor de farmaceutische industrie, ziekenhuizen en andere zorggerelateerde instellingen en bedrijven.

Linde heeft ook nog een “Engineering”-divisie. Deze is ontstaan binnen het bedrijf zelf en is gespecialiseerd in het ontwerp en de bouw van industriële installaties om specifieke gassen te produceren en te liquificeren. Zo werd onlangs een order ontvangen van het Saoedische Sabic (in Nederland onder meer bekend van de destijds van DSM overgenomen petrochemische installaties in Limburg) om een installatie te bouwen die CO2 afvangt en in vloeibare vorm opslaat ten behoeve van de petrochemische industrie in Saoedie Arabië. Koolzuurgas wordt daar onder meer gebruikt om de productiviteit van bestaande oliebronnen te verhogen. Door CO2 in een oliebron in de grond te pompen wordt olie naar de oppervlakte gedrongen en kan de hoeveelheid olie die per bron wordt gewonnen op een relatief eenvoudige manier worden verhoogd. Tegelijkertijd wordt op deze manier CO2 uit het milieu gehaald en in de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken opgeslagen.

Linde afficheert zich dan ook graag als een hoogwaardig technologisch bedrijf.

Omzet en resultaten

Het gaat hier om een grote onderneming. In de eerste drie kwartalen van 2013 werd een totale omzet gerealiseerd van € 12,5 miljard. Op deze omzet werd een netto winst behaald van € 1,08 miljard, een netto marge van ruim 8,6% (opnieuw in negen maanden en tegenover een winst in dezelfde periode in 2012 van € 971 miljoen, ook ruim 8%).

Linde AG aandelen

Omdat er van Linde AG ook aandelen worden verhandeld leggen wij het aandeel eerst even tegen onze eigen fundamentele meetlat alvorens wij op de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken ingaan. De koers van het aandeel bedraagt momenteel rond € 150.

Dividendbeleid en winst per aandeel *

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| WpA | 1,92 | 0,87 | 3,05 | 4,11 | 13,30 | 5,87 | 4,27 | 3,51 | 5,94 | 6,88 | 7,03 |

| DpA | 1,08 | 1,08 | 1,19 | 1,34 | 1,50 | 1,70 | 1,80 | 1,80 | 2,20 | 2,50 | 2,70 |

Tabel 1.

In tabel 1 hebben wij de Winst per Aandeel (WpA) en het Dividend per Aandeel (DpA) opgenomen over de afgelopen 11 jaar. Het beeld is natuurlijk ijzersterk. De winst is niet ieder jaar gestegen, maar zelfs in de crisisjaren 2008 – 2012 is de winst per aandeel toegenomen en er is in al die jaren geen enkele keer verlies geleden. Wie kan dat nog zeggen? Opvallend is ook dat het dividend weliswaar consequent toeneemt (een enkele keer wordt het dividend gelijk gehouden), maar dat slechts gemiddeld 38% van de winst wordt uitgekeerd als dividend. Kennelijk heeft de onderneming genoeg alternatieven beschikbaar om te blijven investeren en ziet het die mogelijkheden ook. Dat daarbij ook acquisities gebruikt worden vinden wij minder positief, maar Linde overdrijft daarin niet, acquisities zijn hier niet de basis van de groei.

Rentabiliteit van het Eigen Vermogen (REV) *

In 11 jaar tijd werden de volgende REV-cijfers behaald door het bedrijf:

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| REV | 5,4% | 2,5% | 8,2% | 10,3% | 24,9% | 10,4% | 8,5% | 6,8% | 9,3% | 10,0% | 9,6% |

Tabel 2.

Dit rijtje ziet er vooral erg stabiel uit. Maar sterk is het niet. De meeste ondernemingen die wij op deze manier analyseren en waarover wij vervolgens een stuk schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken laten veel hogere percentages zien.

* De basis van onze analyse is de Rentabiliteit van het Eigen VermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken. Copyright Vladeracken en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Immers, een onderneming publiceert een netto eindcijfer en daarin kunnen ook eenmalige zaken zitten die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen.

Ratio’s en onze fundamentele criteria

Het rijtje toont aan, dat deze onderneming niet voldoet aan ons criterium, dat lange termijn groeiers een gemiddelde jaarlijks REV van 12% of hoger moeten kunnen laten zien, die bovendien steeds weer opnieuw gehaald moet worden. Gemiddeld komt het percentage uit op 9,7%. Uit de taxaties van analisten kan worden afgeleid dat dit percentage voor 2013 en 2014 op ongeveer hetzelfde niveau zal blijven. Zij schatten een winst per aandeel voor 2013 van circa € 7,79 en € 8,12 voor 2014.

De tweede eis was dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken per aandeel met ten minste 10% per jaar moest groeien. En dat wordt hier maar net gehaald, dat ligt op 10,5%. Maar dat voldoet wel aan ons criterium.

Eigen vermogen

Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken per aandeel bedroeg eind 2012 € 70,71 en de huidige koers is circa

€ 151. Als de koers dus nooit meer stijgt, dan moet u met het hierboven genoemde groeipercentage van 10,5% ruim 7,5 jaar wachten, alvorens de boekwaarde van het aandeel op het niveau van uw investering uitkomt. Bij SAP rekenden wij u een periode van 10 jaar voor, bij Fugro lag dat op 3 jaar. Voor een bedrijf dat niet bijzonder hard groeit kan hiermee niet gezegd worden dat Linde goedkoop is. Ondertussen ontvangt u wel nog een dividend, maar het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen.

Copyright Vladeracken komt niet verder dan 1,8% op basis van het huidige dividend.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De (over 5 jaar) gemiddelde koerswinstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2006 is verhandeld bedraagt 16,0. Bij andere bedrijven, die wij eerder hebben besproken zoals Aalberts en Arcadis ligt dit cijfer op respectievelijk 13,2 en 13,8.

De KW op basis van de geschatte winst voor 2013 (geschoond voor de eenmalige boekwinst) bedraagt 19,4. Afgaande op de verwachte en historische groei van de onderneming en het EVpA kan op grond hiervan een doelkoers worden berekend van

€ 167,2. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 92,4 voor 2014. En daarmee is onze eerste conclusie: De koers van Linde is al veel te hoog.

Balans van Linde AG

Het aandeel mag dan aan de dure kant zijn, het feit dat het bedrijf in de voorbije jaren steevast winstgevend is geweest is voor de obligatiehouder goed nieuws. Als dan ook de balans er goed uitziet, dan is de vraag of het aandeel duur is of niet volstrekt onbelangrijk. In tegendeel, wanneer het aandeel duur is kan Linde relatief goedkoop nieuw kapitaal uit de markt halen en dat is alleen maar positief voor de obligatiehouder.

Eind september 2013 bedroeg het balanstotaal van Linde € 33 miljard. Daarvan was € 13,5 miljard eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken, € 6,5 miljard kort vreemd vermogen (werkkapitaal) en € 13 miljard lang vreemd vermogen. Dat lijkt allemaal nogal zwaar gefinancierd, maar niet vergeten moet worden dat het hier om een bedrijf gaat dat haar geld verdient met investeringen in installaties die lang moeten meegaan (fabrieken, opslagtanks, overslaginstallaties etc.). De goodwill op de balans van Linde is € 10,6 miljard, maar de post vaste activa is met € 11,4 miljard nog groter en bovendien vrijwel gelijk aan de post lang vreemd vermogen.

In feit gaat het hier om een zeer saai maar degelijk bedrijf met een stabiele kasstroom (de netto kasstroom na negen maanden inclusief het uitgekeerde dividend was dit en vorig jaar telkens ruim € 1 miljard), het ideaalbeeld voor de obligatiehouder.

7,375% Linde AG 2006 – 2016 – 2066 fixed-to-floating rate note

Op de beurs staan meerdere obligaties van Linde genoteerd, maar de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken waar het ons om gaat is deze hybride obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De ISIN-code van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is XS0259604329. De rating van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is BBB+, de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken kan in eenheden van € 1.000 worden aangekocht en er is € 700 miljoen van uitgegeven. De obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is redelijk verhandelbaar. De obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is niet-achtergesteld.

Nu hebben wij juist geschreven dat u niet naar heel lang lopende obligaties moet kijken met een vaste couponrente omdat die erg rentegevoelig zijn. Stijgt de rente (zoals wij verwachten), dan dalen juist dit soort obligaties sterk in koers. Maar deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, heeft weliswaar een hele lange looptijd (tot 14 juli 2066), maar het karakter van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken verandert vanaf 14 juli 2016. Tot die datum is de coupon inderdaad vast (7,375% per jaar). Maar daarna zal de coupon elk kwartaal opnieuw worden vastgesteld en wel op 3-maands Euribor plus een vaste opslag van 4,125%. En daar wordt deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken juist interessant.

Want vanaf dat moment is het renterisico van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken voorbij. Tot 14 juli 2016 ontvangt u nog ruim 2 1/2 keer de coupon van 7,375%. Linde mag dan besluiten om de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken tegen die tijd tegen 100% af te lossen. Aangezien u nu 113,4% betaalt voor de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken verliest u, als Linde inderdaad overgaat tot vervroegde aflossing, 13,4%. Maar in die periode heeft u ook 18,4% rente ontvangen. Netto levert u dat 5% op gedurende 2 1/2 jaar. Dat komt neer op ongeveer 1,8% per jaar mits uiteraard de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken vervroegd wordt afgelost.

Maar gebeurt dat niet, dan loopt het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken geleidelijk aan omhoog. Hoe langer het duurt alvorens Linde besluit om de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken af te lossen des te dichter komt het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken bij 3,75% per jaar, inclusief het verlies van 13,4% op de koers en uitgaande van een 3-maands Euribor tarief van 0,23%. Maar loopt dat tarief op, dan stijgt uw rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken even hard mee.

Risico’s

De risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s aan deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken zitten in verschillende hoeken. Ten eerste is er het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van Linde als onderneming. Ook al zijn dit soort bedrijven buitengewoon stabiel, zij blijven afhankelijk van industriële afnemers en hebben bovendien te maken met ingewikkelde chemische en natuurkundige processen, die tot dito ongelukken kunnen leiden met alle schade van dien.

Daarnaast loopt u het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken dat Linde de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken vervroegd aflost. U blijft dan zitten met een rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van 1,8% per jaar, nauwelijks beter dan dat van de gemiddelde spaarrekening.

En dan is er nog het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken dat de kredietkwaliteit van Linde verslechtert. In dat geval kan 4,125% boven 3-maands Euribor te weinig blijken te zijn en zal de koers tot onder de uitgifteprijs van 100% kunnen dalen. En dan heeft het voor Linde ook geen zin om de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken vervroegd af te lossen en blijft u dus zitten met een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken die alleen met verlies te verkopen is als u niet tot 2066 de tijd heeft.

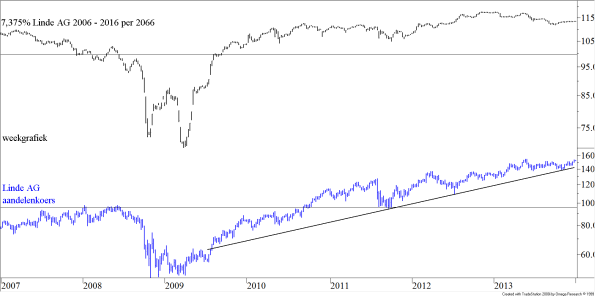

Technische positie

Figuur 1.

In de grafiek is nog een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken te zien, dat van de “credit crunchEr is een gebrek aan vertrouwen waardoor Banken onderling maar ook banken aan het bedrijfsleven en/of het grote publiek slechts aarzelend krediet kunnen en/of willen geven. De beschikbaarheid van krediet neemt daardoor in snel tempo af. Copyright Vladeracken”. Eind 2008 werd alles wat ook maar enigszins naar risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken rook verkocht. en aangezien er geen kopers tegenover stonden daalden kersen over de hele linie flink, en dus ook de koersen van zowel de aandelen Linde als van de obligaties van Linde. Ook al is her renterisico van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken beperkt, u moet de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken alleen kopen als u de tijd heeft om op een herstel te wachten.

Maar verder is het beeld in orde. De aandelenkoers bevindt zich in een stijgende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken en er is geen aanwijzing dat aan deze stijging snel een einde komt. En dat de koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken niet meer stijgt mag u niet verwonderen, de markt moet rekening houden met de mogelijkheid dat de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in 2016 vervroegd wordt afgelost. Totdat Linde het tegendeel aankondigt zal de koers in de komende twee jaar geleidelijk richting 100% dalen. Alleen een snelle stijging van het 3-maands Euribor tarief kan hier verandering in brengen.

Conclusie

Wij zijn geen voorstander van het aankopen van aandelen van Linde op het huidige koersniveau. Weliswaar is de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken stijgende en is er nog geen aanwijzing dat daaraan op korte termijn een einde gaat komen, maar de aandelen zijn op een koerswinstverhouding van ruim 19 niet langer goedkoop te noemen.

Maar deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is wat ons betreft wel een alternatief voor middelen die vrijkomen uit de verkoop van langlopende eersteklas obligaties of van bedrijfsobligaties waarvan het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken inmiddels tot onder 1% is gezakt. Het slechtste dat u met deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken kan overkomen in onze ogen is dat Linde in 2016 besluit om tot aflossing over te gaan. Dan heeft u echter nog altijd 1,8% per jaar rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken genoten. En tegen die tijd is de rente weer verder gestegen en bieden zich voldoende nieuwe alternatieven aan. Doet Linde dit niet, dan heeft u een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken met variabele coupon met een goede opslag boven 3-maands Euribor waar u nog lang plezier van kunt houden.

Den Haag, 3 januari 2014

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.