Griekse staatsobligaties

(publicatiedatum: 9 november 2015)

Inleiding

De toevloed van vluchtelingen via Griekenland naar Europa heeft het economische nieuws in en over Griekenland enigszins naar de achtergrond verdreven. Maar wie de markten actief volgt heeft kunnen zien dat de rente, die de Griekse staat zou moeten betalen als zij nieuwe leningen zou uitschrijven in de afgelopen maanden flink is gedaald. Toch wordt nog altijd een effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken behaald van 7% of meer.

Verhandelbare Griekse staatsobligaties

Dat klinkt leuk, 7% effectief, maar dat is natuurlijk alleen zo als de leningen uiteindelijk worden afgelost. Om dat te kunnen inschatten hebben wij het prospectus erbij gehaald. Dat prospectus is een document van 166 pagina’s (voor een prospectus tegenwoordig zelfs aan de beperkte kant) en is gelukkig het enige prospectus dat geldig is voor alle momenteel ter beurze verhandelbare staatsobligaties van Griekenland.

Terug naar 2012

Het lijkt wellicht wat vreemd, één prospectus voor alle uitstaande obligaties, maar dat is niet onlogisch. Er zijn momenteel twee type staatsschulden van Griekenland te onderscheiden. Het eerste type omvat alle obligaties, die Griekenland heeft uitgegeven en die in handen zijn van Europese (semi)overheidslichamen, als mede de obligaties die Griekenland ná maart 2012 heeft uitgegeven. Deze obligaties kunt u als belegger niet krijgen. Zij zijn niet genoteerd.

EFSF, European Financial Stability Facility

De tweede categorie is het totale aantal obligaties dat per 12 maart 2012 is uitgegeven in ruil voor de toen bij particulieren en particuliere instellingen uitstaande obligaties van de Griekse overheid waarop in dat jaar een haircut is toegepast. Eind 2011 dreigde Griekenland failliet te gaan. Europa (via het EFSF-programma) en het IMF toonden zich bereid om de Grieken te helpen met een nieuw krediet, maar zij stelden daarbij de voorwaarde dat het deel van de uitstaande Griekse schuld, dat bij particulieren en niet-overheid gerelateerde instellingen uitstond gedeeltelijk zou worden afgeschreven.

Haircut

Het afschrijven van een deel van de hoofdsom heet het toepassen van een “haircut”. Deze vermindering van de hoofdsom is uiteindelijk uitgevoerd door alle bestaande obligaties in te wisselen voor een combinatie van nieuwe obligaties. Per saldo verloren beleggers ongeveer 76% van de oorspronkelijke nominale waarde.

Feitelijk omwisselingsbod

Griekenland bood aan om voor elke € 1.000 nominaal aan bestaande staatsobligaties terug te betalen een combinatie van drie nieuwe titels:

1. € 150 nominaal (de “PSI Payment notes”);

2. € 315 nominaal in nieuwe gewone obligaties (de “New Bonds”);

3. € 315 nominaal in aan het Bruto Binnenlands Product van Griekenland gekoppelde warrants (de “GDP-linked securities”).

PSI Payment Notes

Deze schuldbewijzen bestonden uit twee typen, PSI Payment Notes met een looptijd van éen jaar en PSI Payment Notes met een looptijd van 2 jaar. Deze schuldpapieren bestaan niet meer, want de looptijd is voorbij. Wij zullen daarom geen verdere aandacht aan deze stukken besteden.

Nieuwe gewone obligaties – 1

De tweede categorie van obligaties, de gewone nieuw obligaties, vallen onder dezelfde voorwaarden als de voorwaarden van de mede-financieringsovereenkomst met het EFSF. Deze obligaties zijn verdeeld in 20 klassen. Beleggers kregen dus niet één obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, maar 20 obligaties die samen goed zijn voor een aflossing van € 315 nominaal. Elk van deze sub-klassen had een eigen looptijd, steeds een jaar verder, met de eerste aflosdatum op 23 februari 2023 en de laatst op 24 februari 2042. Omdat 315 niet deelbaar is door 20 hebben de bestaande oude obligatiehouders van de eerste 5 obligaties een nominale waarde van € 15 per stuk gekregen en van de overige 15 een nominale waarde van € 16 per stuk. Maar de feitelijke nominale waarde van elk van deze sub-klasse obligaties is € 1 zodat u in beginsel op hele Euro’s nauwkeurig zelf kunt bepalen hoeveel u er van koopt of verkoopt.

Beursnotering

Elk van deze 20 klasse nieuwe obligaties heeft een notering gekregen aan de beurs van Athene en is daarmee verhandelbaar. Ook in Nederland (bijvoorbeeld bij Alex en Binck) kunt u deze obligaties aan- en verkopen, zij het dat u in de meeste gevallen dan niet via de beurs in Athene handelt, maar via de “over-the-counter”-handel van de betrokken bank. Dat betekent meestal, dat u niet zonder overleg met uw bank de obligaties kunt verhandelen. De obligaties betalen rente waarop géén bronbelasting wordt ingehouden. De obligaties zijn niet-achtergesteld en zijn in die zin vergelijkbaar met gewone obligaties van de Nederlandse staat met dit verschil, dat nu de schuldenaar niet de Nederlandse maar de Griekse overheid is.

Couponrente

Op deze obligaties wordt een rente betaald, die in de loop van de jaren hoger wordt. Op 24 februari 2013, 2014 en 2015 is 2% uitbetaald. Vanaf 2016 tot en met 24 februari 2020 zal de rente 3% bedragen. Op 24 februari 2021 wordt 3,65% uitbetaald en daarna zal elk jaar 4,3% worden uitbetaald. Dat maakt deze obligaties niet bepaald gemakkelijk om te interpreteren. Het berekenen van het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken wordt dan per obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken een heel rekenwerk, omdat voor elke periode de couponrente moet worden herrekend tot een gemiddeld effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken over de gehele looptijd. De leningen zijn wel cumulatief.

Volgend faillissement

De kernvraag is bij elke obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, zal de debiteur uiteindelijk haar schuld terugbetalen? Daartoe wordt in elk prospectus gedefinieerd wat een zogenoemd “event of default” inhoudt. Want bij een “event of default” (dus een gebeurtenis die beschouwd mag worden als een moment van wanbetaling) is bepalend voor de vraag of de schuldenaar in staat van faillissement gesteld kan worden en dus of uw lening al dan niet gedeeltelijk zal worden terugbetaald. Hier zit een link naar de eisen, die onder dit programma zijn gesteld aan Griekenland om te hervormen. De discussie over een hernieuwd faillissement van Griekenland is in 2015 wederom gevoerd. Maar met het bereiken van een nieuwe overeenkomst, die daarna door de Grieken via nieuwe verkiezingen is geaccepteerd, en het vervolgens weer optuigen van een volgend leningenprogramma, is een hier bedoeld formeel faillissement van de baan en is Griekenland dus nog steeds gehouden om op deze leningen rente te blijven betalen, volgens de voorwaarden die wij hierboven hebben weergegeven.

Maar als Griekenland in staat van faillissement gesteld wordt, dan worden deze obligaties direct opeisbaar inclusief rente. Of dat dan nog enige zin heeft valt overigens nog te bezien.

Overigens lijkt het er op dat de Grieken voortvarend bezig zijn met het opgelegde herstructureringsprogramma. Het eerste rapport van de trojka komt binnenkort maar eerste indicaties lijken er op te wijzen, dat de Grieken alleen op details nog niet helemaal gedaan hebben wat er van ze geëist is.

Om welke leningen gaat het?

In tabel 1 hebben wij een overzicht opgenomen van deze twintig obligaties met bijbehorende ISIN-codes.

| Omschrijving | ISIN | Aflosdatum | Slotkoers (5-11-15) | Eff. Rend. |

| var% Griekenland 2012 per 20230223 | GR0128010676 | 24-2-2023 | 75,00% | 7,62% |

| var% Griekenland 2012 per 20230224 | GR0128011682 | 24-2-2024 | 74,33% | 7,43% |

| var% Griekenland 2012 per 20230225 | GR0128012698 | 24-2-2025 | 73,07% | 7,37% |

| var% Griekenland 2012 per 20230226 | GR0128013704 | 24-2-2026 | 67,72% | 8,05% |

| var% Griekenland 2012 per 20230227 | GR0128014710 | 24-2-2027 | 67,13% | 7,90% |

| var% Griekenland 2012 per 20230228 | GR0133006198 | 24-2-2028 | 66,60% | 7,77% |

| var% Griekenland 2012 per 20230229 | GR0133007204 | 24-2-2029 | 65,99% | 7,67% |

| var% Griekenland 2012 per 20230230 | GR0133008210 | 24-2-2030 | 65,50% | 7,59% |

| var% Griekenland 2012 per 20230231 | GR0133009226 | 24-2-2031 | 65,01% | 7,51% |

| var% Griekenland 2012 per 20230232 | GR0133010232 | 24-2-2032 | 64,12% | 7,50% |

| var% Griekenland 2012 per 20230233 | GR0138005716 | 24-2-2033 | 63,12% | 7,52% |

| var% Griekenland 2012 per 20230234 | GR0138006722 | 24-2-2034 | 61,50% | 7,63% |

| var% Griekenland 2012 per 20230235 | GR0138007738 | 24-2-2035 | 61,39% | 7,55% |

| var% Griekenland 2012 per 20230236 | GR0138008744 | 24-2-2036 | 63,48% | 7,18% |

| var% Griekenland 2012 per 20230237 | GR0138009759 | 24-2-2037 | 60,50% | 7,48% |

| var% Griekenland 2012 per 20230238 | GR0138010765 | 24-2-2038 | 60,00% | 7,47% |

| var% Griekenland 2012 per 20230239 | GR0138011771 | 24-2-2039 | 60,00% | 7,39% |

| var% Griekenland 2012 per 20230240 | GR0138012787 | 24-2-2040 | 60,25% | 7,30% |

| var% Griekenland 2012 per 20230241 | GR0138013793 | 24-2-2041 | 60,00% | 7,27% |

| var% Griekenland 2012 per 20230242 | GR0138014809 | 24-2-2042 | 59,73% | 7,25% |

Tabel 1

Verhandelbaarheid en liquiditeit

Erg liquide zijn deze leningen niet. Wij ontvangen van onze dataleverancier sterk wisselende koersen. Variaties van dag op dag met meer dan 10% zijn eerder regel dan uitzondering. Vermoedelijk zit hem dat in de erg grote afstand tussen bied- en laatkoersen (respectievelijk de koers waarvoor u verkoopt en die waarvoor u koopt). Die afstand is groot als er nauwelijks handel in plaatsvindt. Maar wij hebben getracht om met limieten tussen de geconstateerde range te gaan zitten en dat werkt niet. Daarom houden wij ook in onze berekeningen met de hoogste koers in de range rekening, want daarvoor konden wij wel zaken doen (aankopen). Wij stellen wel vraagtekens bij de koersen van de leningen na 2030, want men zou moeten verwachten dat het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken oploopt naarmate de datum van aflossing verder in de toekomst ligt en dat is hier niet het geval.

Voor wij onze conclusies over deze leningen trekken bespreken wij eerst nog de warrants.

GDP-linked securities (ISIN GRR000000010)

Dit is in feite een bijzonder soort warrant. Deze warrants zijn naast de gewone nieuwe obligaties geïntroduceerd met het idee dat de belegger door deze warrants de kans krijgt om een hogere couponrente te krijgen dan de vaste coupon wanneer de economie van Griekenland meer zou groeien dan aanvankelijk gedacht werd. De warrant geeft het recht op een extra betaling van maximaal 1% bovenop de rente zoals wij die hierboven al hebben omschreven. Maar wanneer u de obligaties nu koopt, dan krijgt u deze warrants er niet bij. Die moet u zelf nog extra erbij kopen. Alleen de houders van de oude obligaties, die akkoord zijn gegaan met de omwisseling hebben deze warrants tegelijkertijd gekregen.

Ingewikkelde constructie

De warrants zijn buitengewoon ingewikkeld, vooral wanneer u zelf wenst te bepalen wat deze warrants nu eigenlijk waard zijn. Wij hebben geen poging gewaagd om dit in een model op te zetten. Wij volstaan met een summiere toelichting op wat de voorwaarden van deze warrants zijn.

Betalingen op deze stukken zijn volledig afhankelijk gemaakt van de groei van het Bruto Binnenlands Product van Griekenland, zoals dat door het Europees Statistisch Bureau, Eurostat, wordt gepubliceerd. Er wordt vanaf 15 oktober 2015 elk jaar tot en met 15 oktober 2042 een percentage van de nominale waarde van deze warrants (€ 100) uitgekeerd. Het percentage dat wordt uitgekeerd is gelijk aan het verschil tussen het feitelijke gerealiseerde groeipercentage van het GDP en een vooraf in het prospectus vastgelegd basispercentage, maar wel met een maximum van 1%.

Bovendien wordt na 2023 een afnemend deel van dit percentage uitgekeerd. Tussen 2015 en 2023 gaat het nog om genoemd verschil met een maximum van 1%, daarna ontvangt u in 2024 300/315de deel van dit percentage en zo verder tot 16/315de deel in 2042. Dit hangt samen met het feit dat van de totale emissie van obligaties vanaf 2023 elk jaar een klein deel wordt afgelost. De extra beloning als gevolg van een meevallende economische groei daalt in feite met het afgeloste deel van de totale uitstaande obligatiesom.

In 2042 expireert de warrant, in dat jaar wordt hooguit nog het berekende rentedeel uitgekeerd. De nominale waarde is dus alleen een rekengrootheid, u krijgt die niet op enig moment uitgekeerd. Daarnaast geldt dat in elk jaar, waarin het GDP juist achter blijft bij de prognosegroei (en er dus in feite een negatief compensatiepercentage wordt verkregen), de uitkering € 0 is. En gezien de enorme krimp die de Griekse economie in de afgelopen jaren heeft doorgemaakt en het feit dat er nog geen sprake is geweest van een “trampoline”-effect zoals dat bijvoorbeeld in Spanje en Ierland wel te zien is geweest, is de kans dat er ooit nog ook maar € 1 wordt uitgekeerd op de warrants klein.

En ten slotte mag de Griekse overheid de warrants ook nog eens terugkopen op enig moment tegen de gemiddelde handelsprijs van de afgelopen 30 dagen. Zij kan dat dus doen juist op het moment dat die marktprijs bijna nihil is. U wordt in zo’n geval gedwongen om de warrants tegen een afbraakprijs te verkopen.

Wat ons betreft zijn daarmee de warrants niet interessant.

En dus gaan wij verder met de gewone obligaties.

De nieuwe gewone obligaties – 2

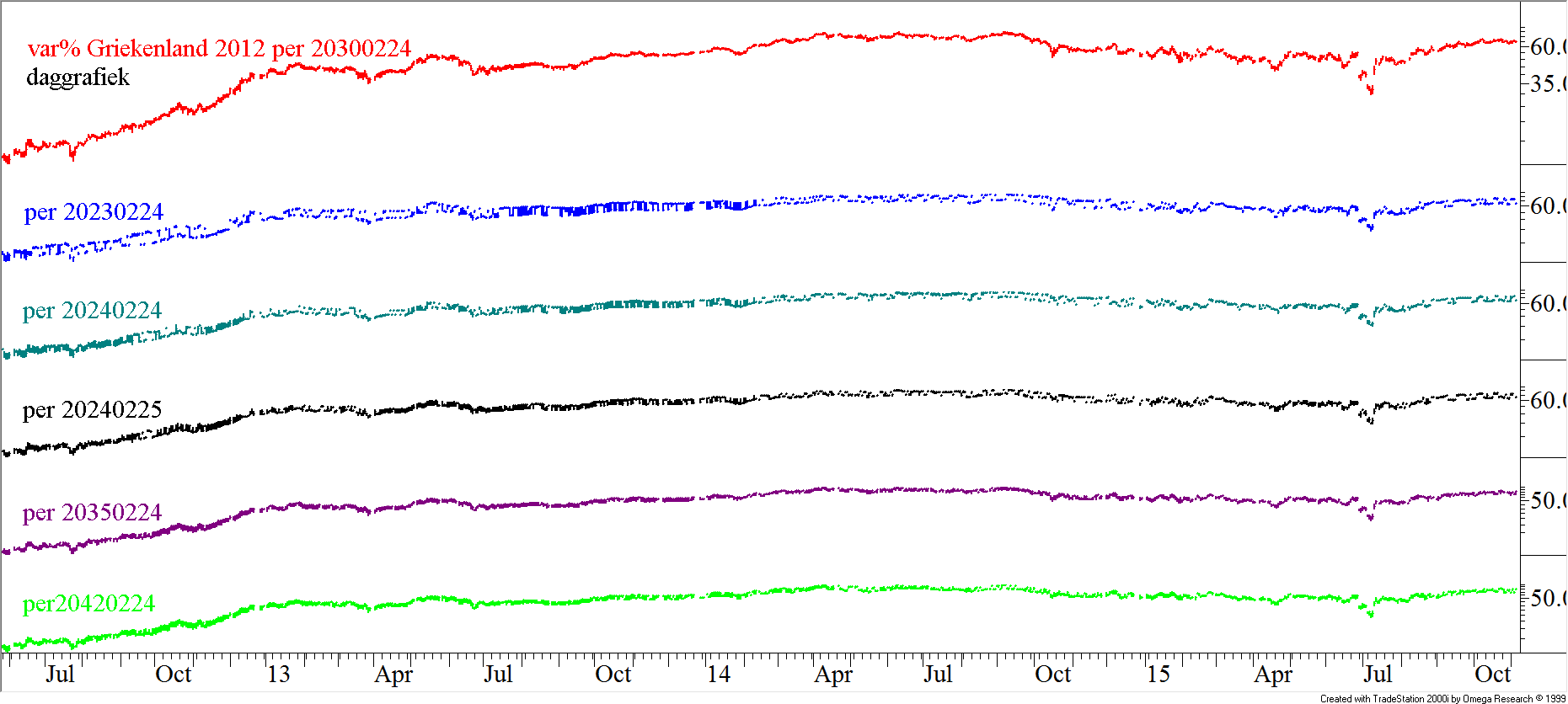

In figuur 1 hebben wij de koersontwikkeling van enkele van de nieuwe gewone obligaties opgenomen. Het gaat hier om een daggrafiek.

Figuur 1.

In de figuur ziet u boven elkaar de koersontwikkeling op dagbasis van de obligaties, uitgegeven in 2012, met looptijden tot respectievelijk 2030, 2023, 2024, 2025, 2035 en 2042. De keuze om de lening van 2030 bovenaan te zetten is gelegen in het feit dat onze koersenreeks van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken de meest stabiele is met de kleinste marge tussen de onder en bovenkant van de noteringen (de bied- en de laatkant vermoeden wij).

Toen de leningen in 2012 uitgegeven werden gaf niemand er een cent voor. Maar toen gaande dat jaar meer en meer signalen zichtbaar werden, dat afspraken met de Griekse regering mogelijk leken (mogelijk is nog niet hetzelfde als uitvoerbaar!), begon de koers steeds verder op te lopen, ….tot het moment, dat de Grieken nieuwe verkiezingen aankondigden! Vanaf dat moment daalde de koersen weer. De lening die in 2023 moet worden afgelost (als eerste van de 20 gewone obligaties) daalde uiteindelijk tot zelfs onder 35% van de nominale waarde in juli 2015. Maar er kwam toch een overeenstemming, Griekenland werd voor de tweede maal gered en dus stegen ook de koersen van deze obligaties weer tot nu rond de 75% voor de 2023-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken.

Nogmaals verhandelbaarheid

Wij hebben met een handelaar van een van de banken waarmee wij zaken doen gesproken over de vraag hoe eenvoudig u in deze obligaties kunt handelen. Als de handel rechtstreeks via de beurs gaat kunt u meestal wel een bied- en een laatkoers te zien krijgen op grond waarvan gehandeld kan worden. Maar wanneer de betrokken bank geen rechtstreekse aansluiting heeft op de beurs van Athene, dan moeten zij voor u op onderzoek uit. Veelal vindt de handel dan plaats buiten een gevestigde beurs om. Dat heet handel “over-the-counter”. De handelaar kijkt dan hoeveel andere externe partijen een bieding en lating in de markt hebben uitstaan. Dat is een indicatie van de vraag of en zo ja hoeveel partijen in deze effecten feitelijk handelen en tegen welke prijzen. Bij deze partijen kan de handelaar dan een feitelijke prijs opvragen. Wanneer die dan aansluit op uw wensen kan de handelaar voor u tot een transactie overgaan.

Maar dit is een weg die lang niet voor alle beleggers openstaat, zeker niet voor beleggers die via het “execution only”-kanaal van banken beleggen.

Looptijd en rente risico

Wat bij ons onderzoek ook bleek is dat de biedingen in de markt van dag op dag flink kunnen verschillen. U ziet dat in de grafiek ook, daar is de dagelijkse bandbreedte vrij ruim. Het is dus zaak om met enige voorzichtigheid te werken, maar de belegger moet zich ook realiseren dat aankopen van deze obligaties één ding is, later dezelfde stukken weer verkopen kan onmogelijk blijken. Als u al overweegt om deze obligaties te kopen, doe dat dan wel met het idee om ze te houden tot aan de aflosdatum en besef dan dat 2023 nog ruim 7 jaar verder is. Dat maakt deze leningen tot obligaties met een looptijd, die langer is dan het marktgemiddelde. De leningen zijn daarom ook nog eens rentegevoelig. Als de rente gaat stijgen en de risicopremieExtra rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken of een aandeel omdat het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken groter wordt geacht dan normaal. Copyright Vladeracken van Griekenland daalt ondertussen niet verder, dan kan de koers flink onderuit gaan.

Risico van een faillissement van Griekenland

Analisten zijn het er over een brede linie over eens, dat de schuldsanering van Griekenland nog niet voorbij is. Men verwacht op zijn minst nog een verlenging van de looptijd van de uitstaande schuld. Maar daarbij is het onduidelijk of het nu gaat om alle schuld of alleen om de schuld, die momenteel bij de Europese overheden, ECB, IMF en andere instellingen uitstaat. Meestal gaat men alleen van het laatste uit. Hierbij is het belangrijk om te constateren, dat de leningen die wij hierboven hebben besproken vallen onder dezelfde voorwaarden als die van het EFSF. In eerste instantie zullen alle oudere leningen worden verlengd en alle leningen, die zijn verstrekt buiten het EFSF om. In dat geval worden bij een herfinanciering ook deze gewone nieuwe obligaties ontzien. Maar als het EFSF ook meedoet in de herstructurering, dan loopt u met deze obligaties het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken, dat de looptijd flink verlengd wordt. En dat kost onmiddellijk geld omdat dan de koers van deze leningen flink zal dalen. Dat kan daarna weliswaar weer herstellen zodra rentebetalingen worden hervat, maar u zit dan wel tijdelijk flink op de blaren.

Volledige afschrijving van de Griekse staatsschuld

De meeste politici roepen al heel lang dat zij Griekenland niet zullen toestaan om een deel van de uitstaande schuld geheel af te schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken. De kans dat dit gaat gebeuren is dan ook niet groot. Maar politici bewijzen voortdurend dat zij tot de meest onbetrouwbare mensen op aarde horen. Maar al te vaak worden er argumenten gevonden door politici in binnen en buitenland, die het breken van eerder gedane beloftes in hun ogen rechtvaardigen.

Wij achten de kans klein dat het tot een echte afschrijving van de schulden komt, maar een verlenging van de looptijd lijkt niet eens meer een keuze.

Conclusie

En dat brengt ons tot de volgende conclusie. Dit is geen speelgoed. Het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken aan deze obligaties is hoog. Het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van ruim 7% is voor een belangrijk deel te danken aan de aflossingswinst. Tot 2020 ontvangt u een renterendement van 3,95% per jaar (voor de lening die in 2023 wordt afgelost). Dat is mooi, maar niet voldoende om een eventueel faillissement van Griekenland op te vangen. Wat ons betreft is de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken daarom geen goed idee, ongeacht of het hier nu gaat om de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken die tot in 2042 loopt of een die eerder wordt afgelost. Maar als u dan toch de verleiding niet kunt weerstaan, kies dan wel de lening die in 2023 moet worden afgelost, die is namelijk nog relatief goed verhandelbaar.

Den Haag, 9 november 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!