De Technische Belegger Jaargang 29 • Nr 12 • 11 december 2023

Een week later dan wij eerder hadden aangekondigd verschijnt vandaag alsnog de laatste editie van De Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken van 2023. Maar of deze editie u veel helderheid zal brengen is zeer de vraag. Want het dilemma waarmee wij al heel 2023 hebben gezeten is hooguit een klein beetje in tijd verschoven, maar zeker niet verdwenen.

Het thema van 2023 kan rustig de “renteverwachting van de markt” worden genoemd. Waar centrale banken in het Westen de rente voortdurend bleven verhogen, gingen markten al snel uit van een naderend einde van deze cyclus van verhogingen. Als kapitaalmarkten verwachten, dat de centrale banken de rente binnen afzienbare tijd weer zullen gaan verlagen, dan worden langlopende obligaties weer gekocht en daalt dus de lange rente, daarmee vooruitlopend op de aanstaande verlagingen. Als die dan niet komen kan dat tot schrikreacties leiden., maar kan dat ook slechts tot uitstelgedrag leiden. En dat laatste is gebeurd. Telkens wanneer in de voorbije maanden de korte rente verder werd verhoogd, steeg de lange rente kortstondig, om vervolgens toch weer wat terug te zakken. Immers, “de rente was weliswaar iets meer verhoogd dan verwacht, maar dat nam niet weg, dat de rente daarna toch weer snel verlaagd zou worden”. Maar in november draaide de obligatiemarkt. De rente werd stabiel gehouden en meer en meer signalen begonnen erop te wijzen, dat de economische activiteit in de VS aan het afnemen is. Met name de arbeidsmarkt in de VS vertoont duidelijk tekenen van verslechtering. China en Duitsland helpen ondertussen niet en ook in andere Westerse landen begint de werkeloosheid voorzichtig op te lopen. Bovendien is de inflatie verder gedaald. Dit laatste was een logisch gevolg van het feit dat inflatiecijfers altijd relatief zijn ten opzichte van 12 maanden geleden. Als prijzen niet langer stijgen na een flinke voorafgaande stijging, dan daalt de inflatie tot 0%. Daarmee is het leven niet weer goedkoper geworden, maar stijgen prijzen gewoon even niet.

Economische cijfers wijzen er op, dat het economische klimaat verslechtert. Een recessie is daarmee nog steeds een heel reële optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken. Dat zou moeten betekenen, dat het bij veel bedrijven slechter gaat. Maar de 3de kwartaalcijfers van vooral veel grote Westerse ondernemingen waren prima en over de hele linie meevallend. En daarmee werd het licht voor veel beleggers weer op groen gezet en stegen beurzen over een breed front.

Maar dat er onderliggend grote verschillen zijn mag blijken uit het volgende voorbeeld. Waar de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken tot afgelopen vrijdag met 13,5*% steeg, is dit jaar de Amsterdamse Midkap Index juist met 5,7% gedaald en is de Amsterdamse All Share Index slechts met 1,1% gestegen! De conclusie hieruit is, dat de spoeling heel erg dun is.

De winnaars van dit jaar zijn alleen maar duurder geworden. BE Semiconductors (opnieuw bij wijze van voorbeeld) handelde vrijdag jongstleden op een koerswinstverhouding van 39,9 voor 2024 en 26,6 voor de geschatte winst voor 2025. Voor een verhoudingsgewijs cyclische onderneming zijn dat hoge cijfers. Daarmee is niet gezegd dat die koerswinstverhouding niet eerst gewoon nog naar 60 kan voordat hier een forse correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken in gaat plaatsvinden, maar het betekent wel, dat de beurs weer eens bezig is met een spelletje Russisch Roulette.

Toch verdient dit alles een kanttekening, die wij twee weken geleden optekenden bij een gezaghebbende Amerikaanse analist. Zijn verhaal was erg technisch, maar kwam er op neer, dat de FED in de VS en in haar kielzog de ECB in Europa na 2008 het rentewapen (de korte rente wel te verstaan) volledig van karakter hebben gewijzigd, door van alle grote commerciële banken te eisen, dat de eigen reserves flink werden verhoogd. Tot dan toe, waren algemene banken verplicht om ongeveer 10% van hun kapitaal bij de eigen centrale bankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken aan te houden. Als een bank daar op enige dag niet aan kon voldoen, moest die bank dat geld lenen bij de eigen centrale bankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken. Een andere bank die iets teveel reserve die dag had, kon dat geld juist aan die centrale bankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken uitlenen, waarna dit geld weer gebruikt kon worden om de tekorten van andere banken aan te vullen. De centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken betaalde en kreeg rente en waarmee het spel een soort “zero-sum gain” bleef voor het systeem als geheel. Hoe groter de onbalans, des te hoger de rentetarieven werden. De korte rente had daarmee een marktbasis, een relatie met de onderliggende economische omstandigheden. Maar toen de centrale banken begonnen te eisen dat de algemene banken grotere reserves zouden aanhouden op de eigen balans, had iedereen ineens veel te veel geld over en waren er daarmee geen partijen meer die geld behoefden te lenen. Immers, als de reserve de ene dag 30% is en de andere dag 25%, dan is er geen enkele reden om geld te lenen om weer op die 30% te komen want de eis is slechts het minimum van 10%. De marktwerking achter de korte rente valt daarmee weg en het tarief wordt vervolgens slechts een politieke speelbal.

Maar dat is wel een heel belangrijke politieke speelbal. Want nu konden centrale banken de rente in feite kunstmatig laag houden, zonder bang te hoeven zijn voor marktgedreven oprispingen. En wat wilde het toeval? De politiek had een energietransitie bedacht. Een transitie die geweldige investeringen nodig had, die niemand kon betalen, tenzij de kostprijs van geld tot nul werd teruggebracht. En zo geschiedde. Wat politici daarbij vergaten, is dat centrale banken weinig of geen invloed hebben op inflatie, maar daar wel op moeten reageren. Als dan de inflatie flink oploopt moeten centrale banken wel met een renteverhoging komen en dan zijn de rapen gaar.

Dat dit inderdaad grote gevolgen heeft mag, aldus de analist, worden afgeleid uit het feit, dat in het afgelopen jaar, nu de korte en daarom ook de lange rente fors zijn gestegen, een enorm aantal grote projecten, die werden opgetuigd om de energietransitie voor elkaar te krijgen, is afgeblazen. Het gaat hierbij om vele honderden miljarden aan aangekondigde investeringen. Het is simpelweg niet meer rendabel om een windmolenpark of een zonnepark aan te leggen.

De conclusie die hij hieruit trok, was dat centrale banken in het Westen de rente op enig moment opnieuw zullen laten zakken en dat als zij hieraan beginnen, de daling snel zal zijn en in een constant tempo. Als markten daar lucht van krijgen, dan is een snelle rentedaling aan de lange kant heel goed denkbaar. Dat die daling niet houdbaar is, en al snel weer tot even zo grote rentestijgingen zal leiden, is op zo’n moment niet relevant. “Wie dan komt die dan ziet” luidt het adagio in financiële markten vaak.

Alles gaat dan afhangen van de ontwikkeling van prijzen op de markten voor grondstoffen (metalen, olie, voeding etc.). en die zullen snel weer oplopen, zodra de rente gaat zakken, omdat de economische activiteit die dan weer

wordt aangewakkerd de vraag naar dit soort grondstoffen snel zal doen stijgen, met een heropleving van inflatie tot gevolg. Het duidt op een langjarige periode van heel onrustige financiële markten.

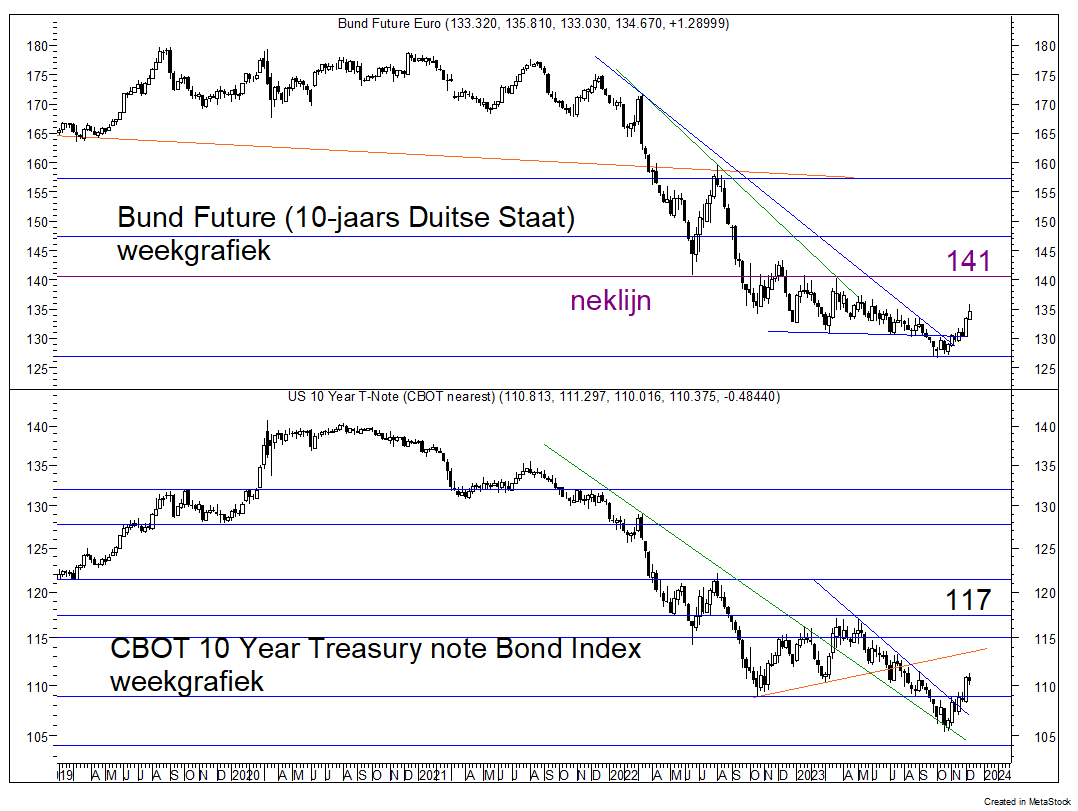

De rente in de VS en in Europa (figuur 1a)

Figuur 1a BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar.

Copyright Vladeracken FutureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars.

Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars.

Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting.

Copyright Vladeracken en 10 Year Treasury Index, weekgrafiek

In figuur 1a is de rentedaling in november goed te zien Beide koersgrafieken (BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken FutureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting. Copyright Vladeracken bovenin en 10 Year Treasury Index onderin) zijn koersindices. Als de rente daalt, lopen de koersen van obligaties en dus ook deze indices op. In allebei de gevallen is de meest recente dalende trendlijn gebroken. Maar van een typisch bodemproces is geen sprake. In beide gevallen is de voorgaande top niet eens bereikt, laat staan gebroken. De huidige rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken heeft nog wat ruimte over, hij zou tot aan de aangegeven grenzen van respectievelijk 141 en 117 kunnen doorgaan. Mochten de koersen in figuur 1a dat bereiken en daarna nog een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken omlaag doormaken, dan kan zich een bodempatroon ontwikkelen. Maar draaien beide indices eerder weer omlaag, dan ontstaat een groot risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken, dat de meest recente bodems niet alleen weer worden opgezocht, maar zelfs worden doorbroken. De conclusie uit figuur 1a is in feite, dat de kapitaalmarkt mogelijk onderweg is om een bodempatroon neer te zetten, maar dat het ook veel te vroeg is om victorie te kraaien.

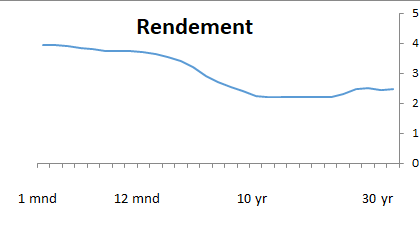

De Yield curve in Europa (figuur 1b)

Figuur 1b Yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500.

Copyright Vladeracken in Europa

Een bijkomend probleem, dat zich al gedurende heel 2023 heeft gemanifesteerd, is de yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500. Copyright Vladeracken (rentestructuur). De korte rente is onder normale omstandigheden lager dan de lange rente omdat rente ook een risicovergoeding is en een langere looptijd dus een hogere vergoeding eist. In figuur 1b ziet u dat hier de lange rente juist lager is dan de korte rente. Dat betekent een negatieve yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500. Copyright Vladeracken in plaats van een normale yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500. Copyright Vladeracken. Banken leven van het verschil tussen de korte en de lange rente. Met het weer dalen van de lange rente is hun marge kleiner aan het worden. U ziet dat terug in het feit dat uw spaarvergoeding oploopt terwijl hypotheektarieven juist dalen. Het effect daarvan is een terugval in de mate waarin banken bereid zijn om kredieten te verstrekken voor het financieren van allerhande investeringen. Ook hier betekent dit een probleem voor grote projecten zoals de energietransitie. Al vanaf begin 2023 is te zien dat de markt voor nieuw bankkrediet volledig is ingezakt. In 2024 gaat de stroom herfinancieringen van bedrijven, die enkele jaren geleden nog geprofiteerd hebben van de lage rente door bijvoorbeeld met veel krediet grote acquisities te doen, op gang komen. Deze oplopende vraag naar vervangend krediet neemt dan in 2025 snel toe om in 2026 te pieken. Als in die periode de rente niet weer stevig is gezakt gaan er veel grote ondernemingen diep in de problemen komen. Ook het weer opstarten van geplande transitieprojecten kan pas als de rente weer gaat zakken. De structuur van de yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500. Copyright Vladeracken zegt in feite dat het gevaar van een diepe recessie nog lang niet is geweken. Dit zijn extra argumenten voor de FED en de ECB om de korte rente komende maanden toch weer snel te doen dalen, juist om de herfinanciering meer behapbaar te maken en een recessie te voorkomen.

Het probleem is echter dat dan ook het kopen van aandelen en andere bezittingen weer goedkoper wordt met een terugkeer van financiële en andere inflatie tot gevolg. Zie hier de schaar waarmee beleggers zich de komende paar jaar geconfronteerd zullen zien worden.

Nasdaq 100 Index op weekbasis (figuur 2)

Figuur 2 Nasdaq 100 IndexEen index samengesteld uit de 100 naar marktwaarde gemeten grootste, meest verhandelde, nonfinancial aandelen met een notering op de Amerikaanse schermenbeurs.

Copyright Vladeracken, weekgrafiek

De volgende vraag is dan wat deze rentebewegingen allemaal voor effect sorteren op beurzen. We beginnen daarom met de meest rentegevoelige grote index in de VS, de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken 100, die u in figuur 2 ziet weergegeven. De index is keurig uitgebroken uit een dalend correctiekanaal, maar het stijgingstempo neemt inmiddels af. Het beeld oogt wat overbought, maar er is nog ruimte voor een stijging tot de laatste grote top van 16.750. Het momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken onderin de figuur daalt al en ook de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde. Copyright Vladeracken ziet er toppend uit, dus voor hetzelfde geld is de stijging al bijna afgelopen. Toch achten wij het nog het meest waarschijnlijke dat de rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken doorzet tot aan de top van eind 2021, mede omdat ook de rentedaling uit figuur 1a nog enige ruimte lijkt te hebben. Hier lijkt het feest dus nog niet voorbij.

| Best presterende Vladeracken-model van Today’s in 2023: |

| Today’s Prijs<Waarde Methodiek…………………………13,4 % |

| Best presterende model van Today’s in 2023: |

| Today’s Global ESG Sustainable Equity……………….23,3 % |

S&P 500 Index op dagbasis (figuur 3)

Figuur 3 S&P 500 Index, daggrafiek

De veel bredere S&P 500 Index heeft de top uit juli van dit jaar inmiddels bereikt (waar de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken 100 die top al doorschreden heeft). Maar de indicatoren onderin de figuur divergeren allemaal negatief. Kennelijk is er onvoldoende kracht om nu al door deze top heen omhoog te breken. Figuur 3 schreeuwt om een kortstondige adempauze. Dat hoeft niet veel om het lijf te hebben, een of twee weken rust is alles dat nodig is, maar voor hetzelfde geld zakt de markt weer verder terug. Gelet op onze korte en lange termijn renteverwachting moet hier op korte termijn een wat rustigere correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken met een poging tot uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog daarna worden verwacht.

De Russell 2000 Index op weekbasis (figuur 4)

Figuur 4 Russell 2000 IndexEen Amerikaanse index die wordt berekend uit de koersen van 2000 kleine tot middelgrote bedrijven (1001ste tot 3000ste grootste binnenlandse aandelen beoordeeld op basis van hun markt-kapitalisatie).

Copyright Vladeracken, weekgrafiek

Eigenlijk is wat er in figuur 4 te zien is vele malen belangrijker. Ook de Russell 2000 liet een mooi herstel zien afgelopen maand, maar hier is de index nog altijd pas halverwege een zijwaarts patroon, dat al een paar jaar in ontwikkeling is. Voor een nieuwe gezonde bullmarkt, is een doorbraak omhoog door de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken van 2.020 punten nodig. Deze index vertegenwoordigt een veel groter aantal ondernemingen en laat zien dat onderliggend de spoeling veel dunner is dan meer beperkte en grotere indices als de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken 100 en de S&P 500 laten zien. Want deze index bevestigt nog steeds niet het optimisme dat u in de grootste Tech-ondernemingen heeft gezien. De rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken in figuur 4 hoeft niet over te zijn en een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog door de genoemde grens is nog steeds goed mogelijk, maar de lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken voor aandelen blijft onduidelijk zolang deze index niet uit het getekende kanaal omhoog kan breken.

De AEX Index op dagbasis (figuur 5)

Figuur 5 AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken, daggrafiek

In figuur 5 is de daggrafiek van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken te zien. Ook hier is een mooie rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken te zien geweest in november, maar ook hier begint de motor te haperen. Indicatoren draaien omlaag en divergeren negatief. Dat is in de meeste gevallen op de weekgrafieken nog niet het geval, dus veel hoeft dit nu nog niet te betekenen, maar dat er een kentering aanstaande is, lijkt wel duidelijk. Net als bij figuur 3 is ook hier een rust periode van een paar weken goed mogelijk en gezond. Maar van echte weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken is pas sprake bij een koers rond 805. Deze rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken heeft dus nog wel wat laken voor de schaar en wij gaan er dan ook vanuit, dat de laatste paar weken van 2023 niet veel negatieve verrassingen meer in petto hebben.

De US$ en de € (figuur 6)

Figuur 6 US$ versus €, weekgrafiek

Afgelopen maand liet voor de $ een kentering zien. Nog is het te vroeg om aan een echte trendverandering te denken, maar de draai omhoog kwam wel op een in technische zin mooi niveau en met aardig wat kracht. De steun van 0,91 is sterk. En als de $ nu weer kan opveren tot aan 0,95, dan krijgt het patroon meer en meer het karakter van een bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken. Een doorbraak daarna tot boven 0,95 brengt de oude top van 1,05 weer in beeld. De komende weken worden daarmee voor de ontwikkeling van de $ belangrijk. Maar tussen 0,91 en 0,95 moet u gewoon de markt zijn werk laten doen en zelf als belegger aan de zijlijn blijven afwachten.

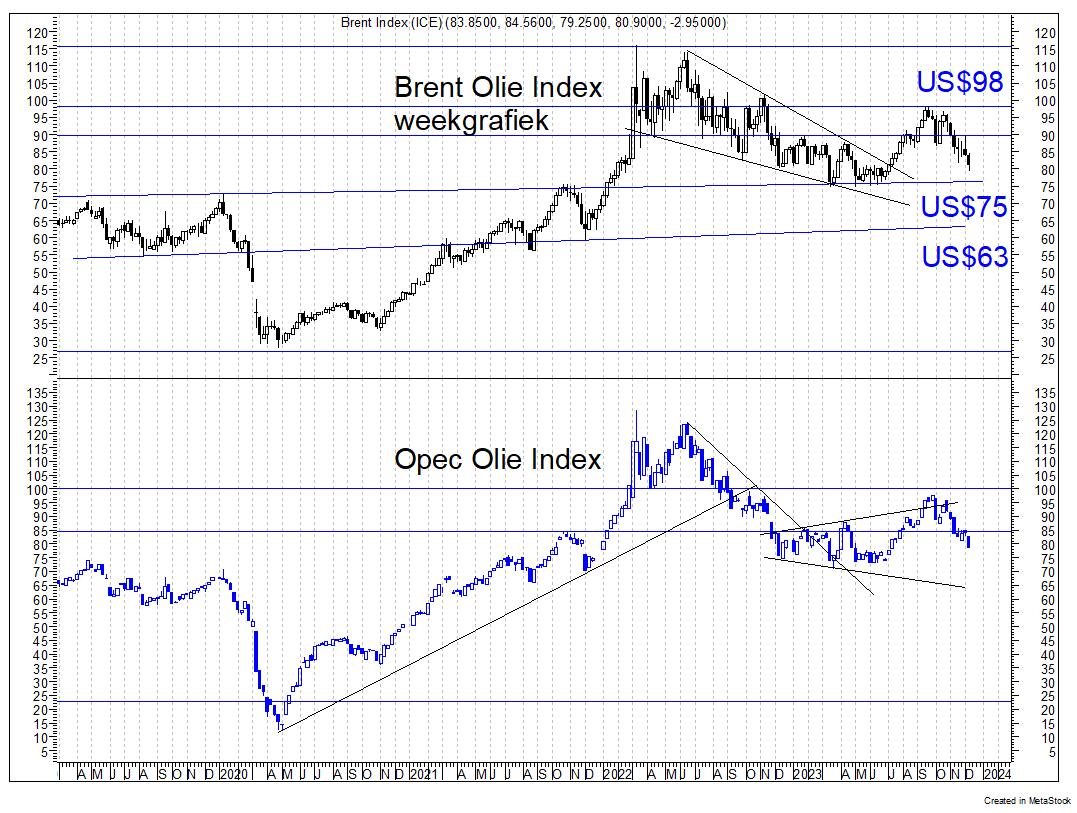

Brentolie in US$ per vat (figuur 7)

Figuur 7 Brentolie in US$ per vat, weekgrafiek

Saoedi Arabië kan niet echt tevreden geweest zijn over de voorbije maand. Want de olieprijzen hebben een flinke tik omlaag doorgemaakt. En het einde van deze daling lijkt nog niet in zicht. Brentolie kan nog naar US$75, maar als die steun het niet houdt, dan is zelfs US$63 per vat nog denkbaar. Het zal allemaal af gaan hangen van de vraag hoe koud de winter wordt in Europa en de VS en hoe diep een recessie in de VS uiteindelijk wordt. Dat China ondertussen maar niet uit haar eigen problemen kan komen helpt ook niet echt. Nog slechter ziet de grafiek in de onderste helft van figuur 7 eruit, de koersgrafiek van de OPEC Olie Index. Daar is een daling van de olieprijzen tot ca US$63 per vat zelfs erg waarschijnlijk.

Het Goud (figuur 8)

Figuur 8 Goud in US$ per troy ounce, weekgrafiek

In $’s heeft goud afgelopen maand gepoogd om de “All-time high” van US$2.075 per troy ounce te doorbreken, maar de doorbraak werd weer snel ongedaan gemaakt. Dat is gevaarlijk. Valse uitbraken hebben vaak de neiging om snel om te slaan in een scherpe tegenovergestelde beweging, dus in dit geval een flinke koersdaling. Maar in € Is er nog erg weinig aan de hand. Hier werd ook de “All-time-high” geraakt en is de reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken omlaag van de afgelopen week niets anders dan een rustpauze. “The jury is still out” zouden de Engelsen zeggen. De koers van goud zit in een up-trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken en de kans dat we naar nieuwe, hogere regionen gaan opstomen is zowel in $’s als in € nog steeds heel groot.

Beleggen en de Vladeracken Methodiek

Afgelopen maand was een prima maand voor de meeste portefeuilles van onze klanten. De defensieve portefeuilles, waar ook grotere obligatieposities in worden aangehouden, lijken op weg om hun doelstelling van 4% netto rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken per jaar te gaan overschrijden. Ook onze neutrale portefeuilles zijn hard op weg om dit voor elkaar te krijgen en dat in een per saldo buitengewoon moeilijk beleggingsjaar. De Prijs<Waarde Methodiek presteert ronduit prima en de ESG-portefeuille gaat zelfs een erg sterk jaar tegemoet met een forse out-performance van vrijwel elke index die men kan vinden. Ronduit teleurstellend zijn onze actieve Selector modellen, de Benelux Selector en de Europa Selector. Dit type MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken-model heeft een brede trending markt nodig om uit de verf te komen. Trends waren er in 2023 wel, maar van breedteHet fenomeen dat de meeste aandelen op een beurs stijgen (“de marktstijging wordt breed gedragen”) versus de situatie waarbij slechts enkele aandelen verantwoordelijk zijn voor een stijging van de index (“de markt heeft geen breedte”). Hetzelfde fenomeen doet zich in een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken voor. Copyright Vladeracken was geen sprake. En dus valt de activiteit binnen dit type modellen tot een laag pitje terug en wordt er niets verdiend of zelfs geld verloren. Over de brede linie blijven wij daarmee dit jaar in de hier besproken modellen achter bij grote indices (met uitzondering uiteraard van het ESG-model en de Prijs<Waarde Methode), zoals de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken en de MSCI Wereld Index. Maar vrijwel alle portefeuilles lijken 2023 af te gaan sluiten met een positief netto rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken.

Tabel 1 Resultaten Today’s-modellen (Vladeracken) *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel | Methode | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 tm 8/12 | Jaar doel |

| Zeer defensief | Pensioenportefeuilles | -/-10,7% | 5,7% | -/-7,4% | 9,7% | -/-0,2% | 4,5% | -/-9,8% | 3,7% | 4 % |

| Matig / fondsen | Fund Selector | 1,1% | 5,5% | -/-5,4% | 13,9% | -/-7,2% | 11,5% | -/-11,0% | 4,9% | 5 % |

| Matig | Mix aandelen / obl. | -/-3,4 % | 10,7% | -/-6,7% | 17,0% | 0,0% | 10,3% | -/-13,3% | 5,2% | 5 % |

| Normaal aandelen | Prijs<Waarde | 0,2% | 12,5% | -/-23,1% | 22,6% | -/-3,3% | 35,4% | -/-13,0% | 13,3% | 8 % |

| Actief aandelen | Benelux Selector | 0,1% | 23,7% | 0,6% | 22,4% | 5,8% | 11,2% | -/-8,2% | 1,3% | 8 % |

| Europa Selector | 4,2% | 8,2% | -/-21,0% | 15,4% | 15,2% | 5,9% | -/-1,3% | -/-10,9% | 8 % | |

| Today’s ESG Sustainable Equities | -/-2,9% | 35,6% | 10,6% | 27,4% | -/-19,7% | 23,3% | 8 % | |||

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,4% | 12,7% | -/-10,4% | 23,9% | 3,3% | 27,8% | -/-13,7% | 13,5% | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 0,7% | 6,5% | -/-14,3% | 24,8% | -/-5,1% | 21,0% | -/-11,7% | 19,2% |

* Het gaat hier om het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten. Voor oudere cijfers verwijzen wij u naar onze website.

De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 8 januari 2024.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze websites, www.vladeracken.nl & www.todaysgroup.nl.

Blog, Twitter & Linked-In

Op de website www.vladeracken.nl en sinds november 2020 ook op www.todaysgroup.nl kunt u onder “Onze Research” artikelen vinden over de effecten waarin wij al dan niet beleggen evenals een wekelijkse update van onze beleggingsvisie. Wie zich in het Linked-In-netwerk opgeeft als contact van G.K. van Dommelen, wordt vervolgens doorlopend van nieuwe publicaties op de hoogte gebracht.

Reeds besproken onderwerpen:

Algemeen

– Hoe spreken de statistieken over 2014, 2015, 2016, 2017, 2018, 2019 en voor 2020?

– Onze macro-economische- en rentevisie

– De Japanse beurs

– De aandelenbeurzen in de BRIC-landen

Aandelen

– Vastgoed: Corio, Meerdervoort Amaliawolde, Unibail-Rodamco, Wereldhave

– Aandelen: Aalberts, AB Inbev, Alten, Andritz, Aquafil, Arcadis, Atos, Avio, Azimut, BAM, Bourbon, CGG Veritas, Colruyt, Falck Renewables, Fugro, Hannover RE, Heineken (Holding), Hermès, ING, Koninklijke Olie, MTU Aero Engine, Nokian Renkaat, Novo Nordisk, Oeneo, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Talanx, Unilever, Technip, Tenaris, Vallourec, Volkswagen

– Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken

Overige onderwerpen

– Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische Dollar, het Britse £, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta noteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken, de Russische Roebel en Alpha creëren met valutamanagement

– Volatility, handelssytemen, derivaten, ETF’s, Fund Selector, TCO

– TA Indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omenvan James R. Miekka. Het is een patroon uit de Technische Analyse. Miekka wilde daarmede een market crash voorspellen. Het bestaat uit een combinatie van een aantal indicatoren: 1. Het 52-weeks Voortschrijdend Gemiddelde van de New HighsHet aantal aandelen waarvan de slotkoers hoger is dan alle slotkoersen van het betreffende aandeel in de voorafgaande 12 maanden. Copyright Vladeracken en de New LowsHet aantal aandelen waarvan de slotkoers lager is dan de slotkoersen van datzelfde aandeel in de voorafgaande 12 maanden. Wanneer zich een downturn voordoet in de DJIA en het aantal New Lows is meer dan 400 als de markt weer keert, dan moet men er rekening mee houden, zo heeft Mike Burke vastgesteld, dat men te maken krijgt met een dubbele bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken waarvan de tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken lager zal liggen dan de eerste. Blijft het aantal New Lows onder het getal van 400 dan heeft men te maken met een enkelvoudige bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken. Men hanteert in dit verband vuistregels. Als het aantal New Lows op de NYSE het getal 40 overschrijdt gedurende enkele dagen dan betekent dit dat de markt zich in een daling bevindt. Voor de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken gaat men uit van een getal van 70. Copyright Vladeracken op de New York Stock Exchange moeten beide groter zijn dan 2,2% van het aantal fondsen verhandeld op de genoemde beurs. Later werden er veranderingen aangebracht in deze regel. Men ging spreken van 2,5% en vooral van 2,8%, maar in het laaatste geval betrof het niet het totaal aantal verhandelde fondsen maar de som van de stijgers en dalers. Hiermede werd ingespeeld op een veel voorkomende kritiek omdat in het totaal aantal verhandelde fondsen zich ook veel fondsen zouden bevinden waarvan slechts sporadisch een koers werd vastgesteld; 2. Het kleinste van deze getallen moet groter zijn dan 75. Deze regel lieten latere analisten vallen, omdat hij eigenljk al besloten ligt in de eerste. Indien er 3200 tot 3300 fondsen in totaal verhandeld worden is 2,2% net iets minder dan 75; 3. Het 10-weeks Voortschrijdend Gemiddelde van de New York Stock Exchange Composite moet stijgend zijn. Miekka heeft calibraties uitgerekend ten behoeve van andere beurzen zodat deze ook kunnen worden gebruikt; 4. De McClellan Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenis negatief; 5. De nieuwe 52-weeks New High is niet groter dan 2 maal de nieuwe 52-weeks New Low. Als alle vijf criteria op een en dezelfde dag voldoen aan bovenstaande eisen dan is er sprake van een niet-geconfirmeerd Hindenburg Omen. Er sprake van een geconfirmeerd Hindenburg Omen als zich binnen 36 dagen een tweede Hindenburg Omen voordoet. Er is vastgesteld dat dit patroon sinds 1985 in slechts 24% van de gevallen een crash voorspelde. Wel werd iedere crash voorafgegaan door een Hindenburg Omen. In 41% werd het signaal gevolgd door een “˜panic Sell Off’. In 71% van de gevallen volgde een daling van de beurs met tenminste 5%. In minder dan 5% bleek het signaal niet gevolgd te worden door een negatieve beurs. Copyright Vladeracken

Obligaties

– Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland

– Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, First Trust Factor FX Fund, ING Renta Grf, JPM Global Bond Opportunity, Lyxor SGI Double Short Bund, ProShares Ultra Short Treasury en het Robeco Global Dynamic Duration Fund

– Credit Linked Notes, Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde

– High yield en bedrijfsobligaties van Altice, Amaliawolde, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS, Sunrise en Volkswagen.

– Memory Coupon Notes op Aegon, Arcelor Mittal, Philips & Royal Dutch.

– MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding.

– Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, Friesland-Campina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev, Tennet, Tier 1, 2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s

– Range Accrual Notes van de EIB en RBS

– Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF

Wet- en regelgeving

– Cliëntclassificatie en Vermogensbeheer, Privacy policy, Total Cost of Ownership, SRI, corporate Governance en Ethiek

Plaats een Reactie

Meepraten?Draag gerust bij!