Azimut Spa

(publicatiedatum 29 mei 2023)

![]()

Azimut spa als onderdeel van de Prijs<Waarde Portefeuille

Op 12 november 2019 kochten wij binnen de Prijs<Waarde Module van ons vermogensbeheer het aandeel Azimut Spa. Wij betaalden € 21,29 per aandeel. Nadien hebben wij nog twee keer aandelen bijgekocht met als resultaat een gemiddelde kostprijs van circa € 18,50 per aandeel. Het aandeel is sedertdien een core-holding in onze Prijs<Waarde Module. Cliënten voor wie wij al in 2019 aandelen gekocht hebben, hebben jaarlijks van een dividend kunnen genieten dat van € 1,- per jaar is opgelopen naar € 1,30 doorgaans te ontvangen in de tweede helft van mei. Bij een koers van € 19,10, op 26 mei jongstleden betekent dat toch een dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken van 6,8% per jaar.

Wat wij tot op heden echter niet gedaan hebben, is op papier zetten waarom wij destijds en nu dachten en denken, dat de onderneming past binnen onze waarde-gebaseerde lange termijn portefeuille van Europese aandelen.

Azimut Spa

Azimut is een beursgenoteerde Italiaanse vermogensbeheerder, die actief is in de pensioenmarkt (volgens Azimut zelf is zij in 2022 op dit terrein uitgegroeid tot de 5de speler na Grupo Intesa San Paolo, Arca, Amundi en Allianz met een marktaandeel van 5,5%), fondsbeheer, vermogensbeheerder en heeft de onderneming eind 2022 in totaal € 80,4 miljard pensioenvermogen onder beheer. In haar jaarverslag (2021) schermt de directie met een totaal vermogen onder beheer van € 2.583 miljard. Daarmee is de onderneming zeker geen grote wereldspeler, maar ook geen kleine jongen meer. Azimut is vooral actief in Italië (58% van het beheerde kapitaal), de VS, Mexico en Brazilië (24%), Australië en Pacific (10%) en enkele Emea-landen (waaronder Turkije, Egypte en China;samen 8% van het beheerde vermogen). Groei vindt plaats door acquisities (zie verderop), vermogensgroei door beleggingsresultaten en interne eigen acquisitie van cliënten.

Azimut – betekenis

Het woord Azimut staat voor “kompasrichting”. In Wikipedia wordt het begrip omschreven als: “Het azimut is een van de coördinaten uit het horizon-coördinatenstelsel. In dit stelsel wordt de positie van een object aan de hemel aangegeven door de twee coördinaten: azimut en elevatie. Het azimut is daarin de horizontale component, de kompasrichting, dus de hoek met het noorden gemeten over het oosten.” Men gaat dan verder met een voorbeeld: “Het azimut van een hemellichaam komt overeen met de kompasrichting waarin dat hemellichaam wordt waargenomen. Het is de hoek tussen het noordpunt en het snijpunt van de horizon met het meridiaanvlak die door het hemellichaam loopt, gemeten in de richting vanuit noord naar oost en wordt uitgedrukt in graden.”

De keuze voor deze naam is gelegen in het feit dat de onderneming richting wil geven aan haar klanten als het om hun beleggingsbeleid gaat. Er wordt een (financieel) doel op de horizon vastgelegd en er wordt vervolgens gekeken hoe de klant daar kan komen en hoe het beleggingsbeleid daartoe er uit moet zien.

Onafhankelijkheid

De onderneming beschrijft zichzelf en haar waarden op haar website waarbij zij enkele speerpunten benoemt. Ze opereert onafhankelijk van banken en verzekeraars en onafhankelijk van grotere industriële ondernemingen (in Italië niet onbelangrijk, denk aan het Agnelli-conglomeraat). Zij opereert over diverse beleggingssectoren heen, dus niet alleen in de advisering van beleggingen in individuele beursgenoteerde effecten, maar ook waar het gaat om fondsbeleggingen, private equityVerzamelnaam voor alle vormen van aandelenkapitaal in niet-beursgenoteerde ondernemingen met een beleggingshorizon van 2 tot 7 jaar. Copyright Vladeracken etc. In feite propageert zij op alle beleggingsterreinen actief te zijn, al dan niet via in huis expertise of door het aangaan van specifieke samenwerkingen met individuele onafhankelijke huizen.

Figuur 1. Het (bij)kantoor in Genua van Azimut (Google streetview).

Figuur 1. Het (bij)kantoor in Genua van Azimut (Google streetview).

Onlangs waren wij in Genua, waar wij langs een kantoor van de onderneming liepen, een kantoor dat kenmerkend is voor private banking-bedrijven. Azimut vindt het belangrijk, dat er geen complexe, moeilijk te doorgronden producten worden verkocht aan beleggers (daar kunnen veel, ook Nederlandse partijen nog wat van leren). Om met de woorden van Azimut te spreken, “We leave creative finance and exotic products to the others. All too often, fancy words are a smokescreen for incompetence.” De onderneming positioneert zichzelf juist als een kennisgedreven organisatie.

Azimut zegt van zichzelf:

We are independent of banking, insurance and industrial groups.

We are proud to be the largest independent asset manager in Italy, in a position to offer effective asset management services and solutions based on specific, non-generalist expertise. Where our know-how does not reach, we forge distribution agreements with only the best industry operators in Italy and around the world. Our excellence knows no bounds.

Without our values, we would not be who we are — the largest independent financial player on the Italian market, listed on the Milan stock exchange. This is what distinguishes us from the rest:

INDEPENDENCE: fundamental in the provision of tailor-made investment solutions. We respond to the needs of our clients, not external variables.

PARTNERSHIP: our interests have always coincided with the satisfaction of our clients. We draw on various sectors to make sure that happens.

SIMPLICITY: we leave creative finance and exotic products to the others. All too often, fancy words are a smokescreen for incompetence.

STABILITY: our management, financial partners and portfolio managers boast the lowest client turnover in the entire sector. We seek to earn our clients’ trust and confidence by guaranteeing our constant presence, which is fundamental.

ON THE BALL: we are always up to date and ready to guarantee the best investment solutions identified given the current context. In finance, it is essential to keep up with the times.

GROWTH: we are a touchstone of reference for financial partners, private bankers, and expert portfolio managers. But most of all, for our clients, who believe in us and in our plans.

Variabele resultaten

Dat laat onverlet, dat de resultaten van de onderneming wel degelijk gevoelig zijn voor de nukken van markten. Zo was 2021 een zeer goed jaar voor de onderneming, en 2022 juist een duidelijk minder jaar. Dat is terug te zien in de eigen resultaten. Die waren over 2021 uitzonderlijk goed en lagen over 2022 ruim 11% lager, in lijn in feite met de ontwikkelingen op beurzen wereldwijd (zowel wat obligaties betreft als wat aandelen aangaat). Een belangrijke factor voor de zeer goede resultaten in 2021 was het feit dat de onderneming in dat jaar een flinke performance fee kon afrekenen bij klanten. Dat is een inkomstenstroom, die in de komende jaren gaat verdwijnen. De onderneming heeft aangegeven, dat zij in haar verdienmodel het gebruik van performance gerelateerde vergoedingen gaat aanpassen aan de nieuwe ESMA-richtijnen op dat vlak en in sommige gevallen zelfs zal stoppen. Toezichthouders in Europa zijn hier voorstander van. Als belegger in de onderneming is het voordeel, dat inkomsten stabieler gaan zijn. Maar het zal de afhankelijkheid van neergangen in markten niet verminderen.

Specifieke diensten

De onderneming biedt via Azimut Capital Management een reeks Italiaanse beleggingsfondsen aan (die onder meer beleggen in Brazilië, Latijns Amerika en Emerging Markets), waaronder verder een fund of funds en een aantal hedge fondsen. Er is een paraplu fonds in Luxemburg (onder de vlag van Azimut Investment SA), er is een pensioenfonds en ook in Italië, is er een private equityVerzamelnaam voor alle vormen van aandelenkapitaal in niet-beursgenoteerde ondernemingen met een beleggingshorizon van 2 tot 7 jaar.

Copyright Vladeracken specialist, die opereert onder de naam Azimut Libera Impresa. Verder beheert Azimut ook nog het vermogen van een verzekeraar, die in Ierland is gevestigd (Azimut Life Dac). Hieraan zijn enkele unit-linked fondsen gekoppeld, die met name in Italië aan de man gebracht worden.

Van het totale vermogen in eigen beheer zit 60% in de eigen beleggingsfondsen, 6% in het private equityVerzamelnaam voor alle vormen van aandelenkapitaal in niet-beursgenoteerde ondernemingen met een beleggingshorizon van 2 tot 7 jaar.

Copyright Vladeracken deel, 21% in discretionair vermogensbeheer, 10% in de verzekerinstak en valt 3% binnen de adviestak. Men zou Azimut dus kunnen vergelijken met het vroegere Robeco.

Figuur 2. (Bron: Azimut presentatie jaarcijfers maart 2023)

De ESG-score

Maar daarnaast werkt Azimut samen met een flink aantal onafhankelijke financiële adviseurs. Het bedrijf schermt met ruim 1.438 eigen personeelsleden (eind 2021) en circa 2.000 onafhankelijke adviseurs, die onder de vlag van Azimut financiële diensten aanbieden.

Aandeelhouders

Het personeel van de onderneming heeft circa 21% van de onderneming in handen. Azimut koopt geregeld aandelen in, bedoeld om het personeel verder aan zich te binden via optieprogramma’s en het faciliteren van de aankoop van aandelen in de eigen onderneming door het eigen personeel. Ingekochte aandelen worden ook gebruikt ter financiering van overnames. Daarnaast is een groot deel van de onderneming in handen van andere, veelal institutionele financiële partijen.

Overnamekandidaat

Of Azimut zelf een overnamekandidaat is lastig te beoordelen. Op zichzelf is het antwoord ja. Maar in veel landen, en Italië is daarin geen uitzondering, stellen grote lokale institutionele partijen, die aandeelhouder zijn, zich vaak op als beschermers van de onderneming. Er ontstaat dan een informele beschermingswal. Deze aandeelhouders zijn niet makkelijk genegen om hun aandelen aan te bieden aan de eerste de beste “raider”. Een overnemende partij moet veel werk doen in het overtuigen van deze aandeelhouders en dat is vaak erg lastig. Ook het flinke belang dat het eigen personeel in de onderneming heeft maakt een overname lastiger. Maar gezien de goede liquiditeit van de onderneming en de hoge positieve kasstroom is financiering van een overname van de onderneming, zeker op de huidige beurskoers, niet moeilijk.

Acquisitiebeleid

Azimut voert een actief acquisitiebeleid, waarbij enkele speerpunten zijn aangemerkt. Ten eerste is Azimut begonnen met het ontwikkelen van “crowd-funding”-diensten in Italië. Daartoe hebben zij in 2021 een crowd-funding platform aangekocht. Het idee is dat via dit type diensten financiering voor kleinere ondernemingen rechtstreeks in het eigen klantenbestand kan worden weggezet. Het gaat daarbij dan wel om rechtstreekse financieringen, dus niet via de balans van Azimut zelf. Daarnaast is Azimut enkele jaren geleden begonnen met het ontwikkelen van een eigen private equityVerzamelnaam voor alle vormen van aandelenkapitaal in niet-beursgenoteerde ondernemingen met een beleggingshorizon van 2 tot 7 jaar. Copyright Vladeracken tak. Hier wordt gepoogd om op internationaal niveau producten te ontwikkelen ten behoeve van de eigen cliëntéle op het gebied van private equityVerzamelnaam voor alle vormen van aandelenkapitaal in niet-beursgenoteerde ondernemingen met een beleggingshorizon van 2 tot 7 jaar. Copyright Vladeracken investeringen. De focus ligt daarbij op rechtstreekse deelname in het aandelenkapitaal van niet genoteerde ondernemingen. En ten slotte wordt actief gestreefd naar het uitbouwen van de internationale activiteiten van de onderneming om zo minder afhankelijk te worden van de Italiaanse markt. Met name in de VS, Zuid Amerika en Azië (inclusief Turkije) worden met de regelmaat van de klok keinere en middelgrote ondernemingen gekocht, vaak trapsgewijs om zittend management nog enige tijd verantwoordelijk te houden voor de resultaten.

Resultaten

Het is een beetje lastig om de inkomsten van de onderneming te duiden. De onderneming publiceert uiteraard resultaten op holding niveau, maar roept dan dat veruit de grootste inkomstenbron bestaat uit dividenden en andere inkomsten. Dat is natuurlijk in letterlijke zin wel waar, want de dochterondernemingen leveren dividenden aan de moeder. Maar dat zegt niets over waar feitelijk de inkomsten vandaan komen. Hetzelfde geldt voor het vermogen onder beheer. De bruto omzet van de holding kwam in 2021 uit op € 331,7 miljoen, de netto winst van de holding was toen € 307,5 miljoen. Dat zegt dus niets over de personeelslasten, die aanzienlijk moeten zijn. Maar als we dieper kijken, dan komen er ander cijfers op tafel. In 2021 had de gehele groep een bruto omzet van € 1,449 miljard, waartegenover de managementkosten bestonden ter grootte van € 966 miljoen. En dat was aanzienlijk hoger dan het jaar ervoor, vooral vanwege een flinke performance gerelateerde vergoeding, die uiteraard deels weer naar de fondsbeheerders gaat en dus niet in zijn geheel bij Azimut achterblijft. In 2019 – 2020 was de bruto omzet ongeveer € 1,05 miljard met een kostenpost van ongeveer € 764 miljoen. 2021 moet dan ook als een uitzonderlijk goed jaar beschouwd worden met een eenmalig hoog resultaat. Onderliggend groeit de onderneming wel hard, maar dat gaat schoksgewijs en is deels afhankelijk van acquisities. Dat is ook te zien aan de toename van het aantal klanten. Dat stijgt jaarlijks maar met een paar procent (overigens wel op een totaal van 229.000 klanten eind 2021, een aardige hoeveelheid!). Voor dit type onderneming is dat niet zo erg, want hier speelt heel duidelijk, dat klanten binnenhalen moeilijk is, maar dat klanten over het algemeen een grote mate van loyaliteit kennen aan hun adviseur. Alleen in geval een onderneming als Azimut te maken krijgt met negatieve publiciteit (reputatierisico) zoals, die waaraan Credit Suisse uiteindelijk ten onder is gegaan, heeft dit type onderneming een groot existentieel probleem. En dan is het voordeel van Azimut, dat het geen bank is en dus ook niet het balansrisico kent van veel geleend kapitaal. In feite maakt een vermogensbeheerder van dit kaliber vrijwel altijd winst omdat de personeelslasten van met name de dure senioren zich gemakkelijk aanpassen aan de feitelijke inkomsten van de onderneming, terwijl deze personeelslasten veruit de grootste kostenpost van de onderneming zijn. De grote schil van onafhankelijke adviseurs, die wel aan Azimut gelieerd zijn, maar niet feitelijk in dienst van Azimut zijn, draagt in aanzienlijke mate bij aan deze stabiliteit.

1ste kwartaal 2023

Het eerste kwartaal van 2023 heeft weinig spectaculairs opgeleverd. De netto winst is toegenomen met 11%, het totale vermogen onder beheer met 5% en de omzet is stabiel gebleven in vergelijking met het 1ste kwartaal van 2022. Maar dat is niet vreemd gezien het feit dat 2022 een zwak beleggingsjaar was. De resultaten over het eerste kwartaal tekenen vooral de gezondheid van de onderneming.

Vermogen onder beheer

Azimut publiceert twee cijfers waar het de ontwikkeling van het kapitaal betreft dat onder haar beheer valt (Assets Under Management), AUM. Het eerste cijfer, ruim € 83 miljard (eind 2021), is het vermogen, dat onder eigen beheer van Azimut valt. Hier is Azimut dus de contractpartij. Maar het totale beheerde vermogen van de groep inclusief onafhankelijke maar aan Azimut gelieerde adviseurs is veel groter. In het jaarverslag over 2021 wordt geschermd met een totaal vermogen onder beheer van € 2.583 miljard, ruim 30 keer zoveel als het bedrag dat zij zelf rechtstreeks onder haar hoede heeft. Die adviseurs worden geserviced met systemen (onder meer voor klantadministraties en -rapportages), opleidingen, maar ook productplaatsingen. Zo voert Azimut onder eigen vlag Unit-linked verzekeringsactiviteiten uit, waar adviseurs voor hun cliënten gebruik van kunnen maken.

Verzekeringsactiviteiten en de eigen balans

De eigen verzekeringsactiviteiten brengen verplichtingen met zich mee, die de balans nogal opblazen. Iemand die een Unit-linked kapitaalverzekering of een pensioenpolis afsluit via de verzekeraars van Azimut, krijgt zelf de kans om voor een specifiek beleggingsbeleid te zorgen, maar draagt daarin dan ook zelf het beleggingsrisico. De verplichtingen van de verzekeraar dalen of stijgen daarmee net zo hard als het kapitaal dat door klanten is ingelegd en voor hen is belegd. Maar zowel de verplichting als de bezittingen moeten wel op de balans worden geplaatst omdat het verzekeringsrisico en het pensioenrisico (bijvoorbeeld specifieke risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s als het overlijdensrisico) bij Azimut liggen. Dit verhoogt niet zozeer het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van Azimut, maar vergroot wel flink de balans van de onderneming.

Om u een idee te geven, het balanstotaal van de onderneming op 31 december 2021 bedroeg €9,9 miljard. Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken op die datum bedroeg €1,2 miljard. Het totale vreemde vermogen (alle schulden) kwam daarmee uit op €8,7 miljard. Het is nogal een flinke hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken die daarmee gecreëerd is. Maar van die schulden is het leeuwendeel, €7,0 miljard, de waarde van de afgegeven verzekeringsdekking. Daar staat tegenover een belegd kapitaal, direct aan deze verzekeringen gelinked, ter grootte van €7,7 miljard. Als men deze twee delen uit de balans haalt, dan resteert nog steeds een eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van €1,2 miljard, maar dat staat dan tegenover een totale schuld van €1,7 miljard. En dan ziet het beeld er ineens veel veiliger uit, want deze €1,7 miljard is het totaal aan schulden waarvoor de aandeelhouder opdraait als de onderneming ten onder gaat. Dit is een belangrijke reden waarom het lastiger is om een verzekeraar te beoordelen op fundamentele gronden. Want de vraag is natuurlijk wel degelijk hoeveel feitelijk risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken de onderneming loopt uit hoofde van de verzekeringsverplichtingen. Als het gehele bedrag uit unit-linked producten bestaat, dan draagt de verzekeringsklant vrijwel al het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van de polis en is het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken voor de aandeelhouders daarmee heel erg klein. Azimut geeft aan dat dit in haar geval inderdaad zo is.

De verhouding lang vreemd vermogen tot totaal vreemd vermogen is, gecorrigeerd voor de verzekeringsactiviteiten, wat ons betreft nog een zorg, in die zin, dat er twee obligaties uitstonden op 31 december 2021, waarvan er een in 2022 moest worden afgelost en de tweede in 2024. Dat is aan de korte kant. Veel grote ondernemingen hebben in de afgelopen jaren hun financiering tegen relatief lage kosten tot in 2026 verlengd. Nu de rente snel stijgt kan dat voor Azimut lastiger worden. De eerste lening, €355 miljoen groot, is in 2022 afgelost uit de eigen middelen. Maar de tweede lening is €498 miljoen groot en die moet al volgend jaar worden afgelost. Dat zal, wil de onderneming niet al haar armslag verliezen, moeten worden geherfinancierd en dat gaat dan zoals het er nu naar uitziet flink duurder worden. Gelet op de omvang van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken moet dat overigens niet echt een probleem hoeven te zijn, maar de nog uitstaande lening draagt nu een coupon rente van 1,625% an dat zal in de huidige markt gemakkelijk 6,5% kunnen worden, hetgeen een aanvullende rentelast zou kunnen betekenen van €22,5 miljoen. Dat is met een netto winst over 2022 van ruim €420 miljoen prima behapbaar, maar betekent toch nog altijd een 5% lagere winst, die in 2022 toch al flink lager uitpakte dan het extreem goede jaar 2021 (toen de netto winst op €605 miljoen netto uitkwam).

Groei

De onderneming groeit gestaag. Natuurlijk zijn er betere en zwakkere jaren, dat is inherent aan het feit dat de onderneming in belangrijke mate afhankelijk is van de resultaten die op het beheerde vermogen voor klanten worden behaald. Als het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken positief is, dan groeien de inkomsten van de onderneming het jaar erna alleen al hierom met datzelfde percentage. Maar als het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken negatief is, dan dalen de inkomsten en moet er dus meer acquisitie van nieuw vermogen plaatsvinden, iets dat in negatieve markten ook nog eens lastiger is. Maar over de jaren heen heeft de onderneming een indrukwekkende groei laten zien.

Prijs<Waarde Methode – Resultaten per aandeel

In tabel 1 hebben wij de cijfers per aandeel opgenomen, waarbij de consensus taxaties voor 2023, 2024 en 2025 zijn meegenomen, zoals wij die bij Marketscreener hebben aangetroffen. Bovenin treft u de Winst per Aandeel en daaronder het Dividend per Aandeel. Alle cijfers zijn in €:

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023T | 2024T | 2025T | |

| WpA | €0,68 | €1,84 | €1,30 | €1,64 | €0,90 | €2,64 | €2,73 | €4,35 | €2,75 | €2,92 | €3,13 | €3,44 |

| DpA | €0,78 | €1,50 | €1,00 | €2,00 | €1,00 | €1,00 | €1,30 | €1,30 | €1,30 | €1,50 | €1,58 | €1,83 |

Tabel 1.

Het uitkeringspercentage is hoog en dat vinden wij vervelend. Hoe meer winst een onderneming uitkeert, des te minder kansen de onderneming kennelijk ziet om het eigen kapitaal te laten groeien. Als u dividend uitgekeerd krijgt moet u daarvoor een nieuwe beleggingsbestemming zoeken. Als de onderneming de winst herinvesteert neemt de onderneming deze beslissing uit uw handen. Wij zien dat als positief, waarbij een stabiele dividenduitkering op een relatief niet al te hoog niveau wel voor de nodige discipline binnen de onderneming zorgt en ook een teken van volwassenheid is. Geen dividend is daarom ook niet goed. Maar hier is het gemiddelde uitkeringspercentage ruim meer dan 50% van de reguliere winst geweest door de jaren heen en dat vinden wij te hoog.

Maar bij een koers van € 19,10 is het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen.

Copyright Vladeracken voor 2023 ongeveer 6,8 (uitbetaald op 24 mei 2023, dus u moet nog een jaartje wachten op het volgende dividend, dat dan naar schatting wel een rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken van 7,8% oplevert op de huidige koers). Dat is een heel erg hoog rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken, ook in verhouding tot de fors gestegen rente.

Rentabiliteit van het eigen vermogen en eigen vermogen per aandeel (REV en EVPA)

In tabel 2 hebben wij de rentabiliteit op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken opgenomen zoals die uit de jaarverslagen van de onderneming blijkt en wordt ingeschat op basis van de taxaties uit tabel 1 en de waarde van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel (in €).

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023T | 2024T | |

| REV | 27,5% | 19,4% | 24,0% | 13,2% | 31,1% | 26,7% | 32,8% | 18,7% | 18,1% | 17,7% |

| EvpA | €4,9 | €5,1 | €4,8 | €4,7 | €5,3 | €6,3 | €8,5 | €9,7 | €11,1 | €12,4 |

Tabel 2.

Aan de eerste eis binnen ons fundamentele Prijs<Waarde Model (een REV van 12%) wordt, vrijwel elk jaar ruimschoots voldaan (gemiddeld ligt dit percentage op 22,6%). Voor de komende drie jaar verwachten analisten, dat dit percentage op een nog steeds erg mooie 18,0% uitkomt. Slechts bij weinig bedrijven, die wij eerder aan deze analyse onderwierpen en binnen het Prijs<Waarde Model hebben opgenomen, lag dit percentage hoger (Novo Nordisk kwam gemiddeld boven 27% uit).

Eigen vermogen

De tweede voorwaarde is dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel met ten minste 10,0% per jaar groeit. Bij Azimut berekenen wij dit percentage op 12,3% over de voorbije 10 jaar, keurig boven onze doelstelling. De boekwaarde per aandeel ligt met € 9,92 op ongeveer de helft van de huidige koers, maar met een getaxeerde winst per aandeel van € 2,92 voor 2023 is dat verschil binnen drie jaar ingelopen (uiteraard afgezien van het hoge dividend, maar dat ontvangt u dan retour).

De Prijs<Waarde Methodiek

De onderneming voldoet hiermee volledig aan alle criteria die wij stellen binnen onze Prijs<Waarde Methodiek. Het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken is groter dan 12%, de groei van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel is groter dan 10%, de schuldratio, mits geschoond voor de verzekeringsportefeuille, ligt onder de 50%, en de lange schuld ligt ook nog eens boven 50% ten opzichte van het geheel (ook weer geschoond voor de verzekeringsactiviteiten en mits de lening die in 2024 moet worden afgelost, uit eigen middelen wordt afgelost of met een flink aantal jaren wordt verlengd). En ten slotte is de ontwikkeling van de rentabiliteit weliswaar niet consistent stijgend, maar beweegt deze wel binnen een relatief beperkte marge.

Dit laatste behoeft wellicht een kleine toelichting. Als een onderneming hard groeit (zeg met 50% per jaar), dan is dat niet alleen op de langere termijn niet vol te houden, maar zal die groei ook nog eens verhoudingsgewijs hard teruglopen. Die (eenmalige) 50% zal in de berekeningen ervoor kunnen zorgen dat het gemiddelde over een periode van 10 jaar keurig boven 12% per jaar uitkomt, maar als na drie jaar de groei terug zakt tot onder de 10%, dan voldoet de onderneming in feite in de toekomst niet meer aan onze eis, ook als dat in het verleden door die ene uitschieter wel het geval zou zijn geweest. Wij ondervangen dit door de bewegelijkheid van deze groei te meten en te eisen dat die niet al te groot is. Wij hebben liever een onderneming die minder hard groeit, maar dat door de jaren heen wel stabiel doet, dan een onderneming met flinke uitschieters in de groeipercentages omdat deze laatste veel minder voorspelbaar is en ons model daarmee minder betrouwbaar maakt.

Goedkoop of niet?

Nu wij vastgesteld hebben dat Azimut aan onze basiscriteria voldoet moeten we ons afvragen wanneer wij het aandeel goedkoop vinden en wanneer wij het aandeel juist te duur vinden. Wij hanteren daartoe een fundamenteel waarderingsmodel, dat wij nader hebben omschreven op onze website(s) en dat gebaseerd is op een berekening waarbij eerst een toekomstige waarde wordt bepaald op grond van de voorziene rentabiliteit van het eigen vermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken. Copyright Vladeracken en de groei van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel. Daarna rekenen wij die toekomstige waarde (bezien over een periode van 5 jaar) terug naar vandaag met behulp van een groeipercentage van 16% en een van 9%. De eerste levert een lagere koers op en dat is ons instappunt. De tweede levert een marktconforme koers op en dat is ons uitstappunt. Wij zijn alleen geïnteresseerd in goedkope aandelen in deze waarderingsmethodiek, niet in marktconform gewaardeerde aandelen. En dat komt omdat wij bij het aankopen van aandelen graag in willen stappen op een punt waarbij de koers zo laag is ten opzichte van een marktconforme waardering, dat er ruimte wordt ingebouwd voor tegenvallers in de waardering.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De KW op basis van de winst over 2022 is 7,0. Gaan wij uit van de geschatte winst over 2023, dan is de KW zelfs slechts 6,5. (bij een koers van € 19,10 op 26 mei 2023). Maar de (over 5 jaar) gemiddelde koers-winstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2012 is verhandeld bedraagt 8,0. Het aandeel is daarmee nooit erg duur geweest.

Afgaande op de historische groei van de winst per aandeel van de onderneming van 12,3% (de verwachting is overigens 9,0% groei), een winst per aandeel over 2023 van € 2,92 en de historische KW-verhouding van 8,0 kan een doelkoers voor over ruim 5 jaar (eind 2028) worden berekend van € 38,5. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 18,31 voor 2023 en € 21,24 voor 2024. Daarmee ligt de huidige koers onder de koopgrens (we zijn immers halverwege 2023)! Het aandeel is dus wat ons betreft goedkoop.

ESG Positie

Een bij Today’s Group belangrijke vraag is hoe de onderneming zich classificeert in het spectrum van ESG-waarderingen? Sustainalitics kent de onderneming een rating van 21 punten toe. Dat betekent een score, die net iets boven het gemiddelde ligt, niet goed, maar ook niet slecht. De controverse-score (is de onderneming recent slecht in het nieuws geweest of zijn er andere ESG-risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s zichtbaar geworden, die op basis van historische cijfers nog niet in de ESG-score zichtbaar zijn) is laag. Dat is goed. De onderneming valt onder Europees financieel toezicht en ook dat is wat ons betreft goed. In dit geval is dat extra belangrijk omdat de ond rneming ook actief is in Turkije en in verschillende landen in Azië en in Zuid Amerika en daar wordt niet altijd met dezelfde maatstaven geopereerd als binnen Europa. Maar Azimut moet zich ook daar aan de Europese richtlijnen houden en is vanuit Europa ook in die landen aanspreekbaar op het gebied van ESG-wet- en regelgeving. De onderneming past daarmee binnen ons universum, maar kan zeker niet als een “impact”-gerichte belegging worden aangemerkt.

Risico’s

Het grootste risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van dit type onderneming is eigenlijk tweeledig. Ten eerste is Azimut, zoals vrijwel alle vermogensbeheerders en verzekeraars in de wereld, afhankelijk van de ontwikkelingen op de beurs. Dalen koersen over een brede linie, dan daalt het vermogen onder beheer en dalen dus ook de inkomsten uit vermogensbeheer. Want die zijn gerelateerd aan de omvang van het beheerde vermogen. Omdat Azimut een verzekeringstak heeft, kan er ook nog een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken bestaan voor zover zij levensverzekeringen en pensioenen met een gegarandeerd eindkapitaal verzekert. Als de rente omlaag gaat en / of de gemiddelde levensverwachting omhoog, dan moet Azimut meer kapitaal opzij zetten voor de dekking van deze verzekeringen. Bij Unit-linked producten is dit risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken er niet en Azimut werkt hoofdzakelijk met Unit-linked producten, dus dit risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken achten wij niet erg groot.

Daarnaast bestaat een belangrijk risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken voor dit type ondernemingen uit de wet- en regelgeving en de functie van poortwachter, die zij in Europa toebedeeld krijgen. De onderneming is verantwoordelijk voor de identificatie van illegale geldstromen. Als Azimut dat niet goed onder controle heeft en toezichthouders komen daar achter, dan krijgt Azimut met hetzelfde scenario te maken als wat ING in Nederland overkomen is. Financiële ondernemingen, die hun klantendossiers en de controle op de herkomst van de middelen van hun klanten niet goed op orde hebben, worden met stevige boetes geconfronteerd. Bovendien moeten zij dan ook nog eens stevige kosten maken om een controlemechanisme op te tuigen. ABN Amro heeft momenteel ruim een derde van haar personeel aan het werk in de hoek van compliance. Dat is een niet-productieve groep, die zich alleen bezig houdt met interne controles. Bovendien lopen financiële ondernemingen hiermee ook nog eens een groot reputatierisico. Azimut is tot op heden deze dans ontsprongen, maar wij hebben nergens kunnen vinden of Azimut al door stevige controles heen gegaan is van toezichthouders. En het business model van Azimut, waarbij er flink wat financiële adviseurs aan Azimut gelinked zijn, zonder dat zij direct in loondienst zijn van Azimut maakt dit soort dossiercontroles kwetsbaar.

Een ander, nu nog kleiner maar wel in de toekomst toenemend risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken is de intrede van technologie in deze sector. Geautomatiseerde beleggingssystemen, ChatGTP-achtige programma’s en de meer op het internet en sociale media gerichte jongere generaties beleggers kunnen het private banking-achtige model van Azimut ernstig aantasten. Maar dit is een ontwikkeling die waarschijnlijk geleidelijk gaat en dan dus ook in de resultaten van de onderneming geleidelijk zichtbaar wordt.

En ten slotte is de weg, die Azimut is ingeslagen, met de uitbreiding op terreinen als private equityVerzamelnaam voor alle vormen van aandelenkapitaal in niet-beursgenoteerde ondernemingen met een beleggingshorizon van 2 tot 7 jaar. Copyright Vladeracken en crowd funding ook een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken aangezien dit aanzienlijk minder transparante markten zijn.

Verhandelbaarheid en transaction tax

Bij Azimut, net als bij alle Italiaanse beursgenoteerde aandelen, moet u, als u deze aandelen koopt, rekening houden met de “transaction tax”, een soort belasting die wordt geheven bij elke aankoop van aandelen. Dit fenomeen kennen wij in Nederland niet, maar in Frankrijk en Italië is het een wettelijke verplichting. Deze belasting is verder niet terugvorderbaar en bedraagt ongeveer 0,1% van de transactiesom (alleen te betalen bij aankoop van aandelen). Hij is bedoeld om de korte termijn handel in aandelen te ontmoedigen maar is inmiddels in veel landen ook een mooie aanvullende bron van inkomsten voor overheden geworden. De gemiddelde dagomzet, uitzonderingen daargelaten, varieert van circa 400.000 tot 1.500.000 aandelen per dag. Daarmee is de verhandelbaarheid van het aandeel geen enkel probleem.

Technische positie – de lange termijn

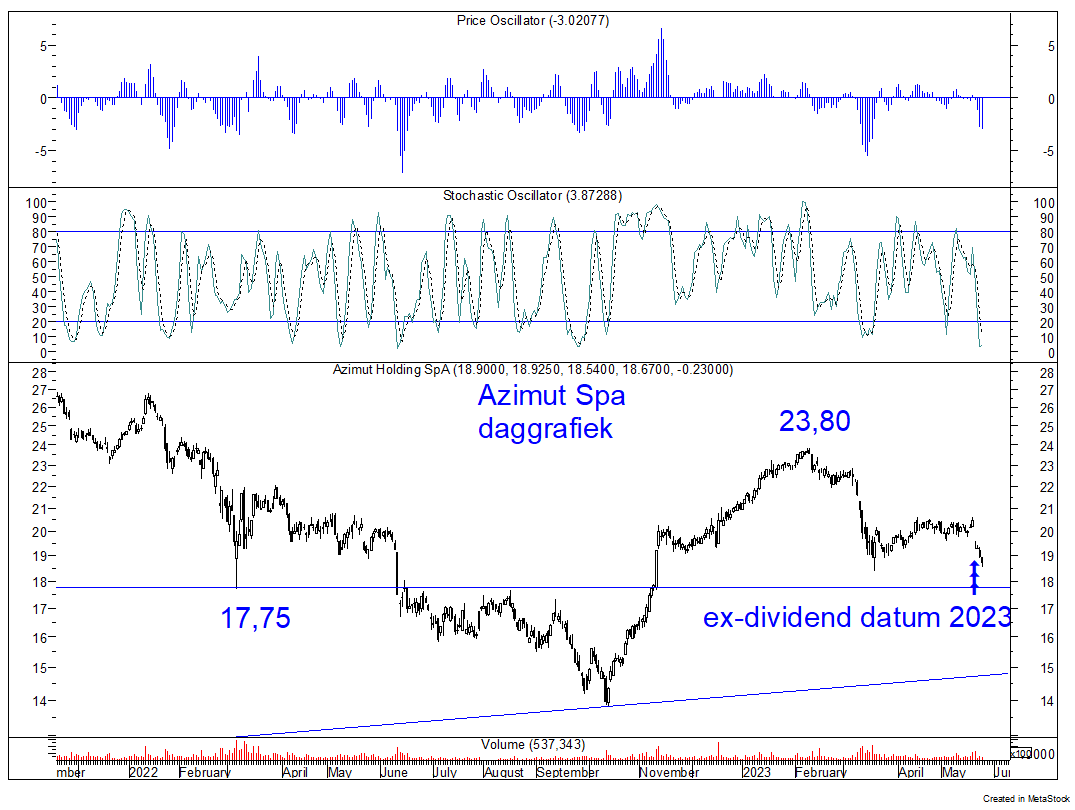

Figuur 3.

In figuur 3 ziet u een lange termijn koersgrafiek van het aandeel Azimut. Wij zitten al vrij lang in het aandeel en hebben in maart 2020, toen de Covid-uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken aandelenkoersen fors onder druk zette, aandelen bijgekocht. Met de flinke dividenduitkeringen betekent dit, dat voor ons de belegging in Azimut al jaren duidelijk winstgevend is. Maar als u het plaatje in figuur 3 ziet, dan is ook duidelijk, dat de koers van het aandeel flink fluctueert, maar per saldo niet trendmatig oploopt. Er is al enige jaren sprake van stagnatie. Sinds medio 2013 is het aandeel feitelijk niet van zijn plaats geweest. Maar dat betekent niet dat het aandeel zich in een dalende lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken bevindt. In tegendeel. Het gehele patroon heeft veel weg van een groot, langdurig correctiepatroon in een stijgende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. En dat patroon nadert haar voltooiing. Er loopt een neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken die momenteel rond € 26 ligt. Die neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken markeert een kopschouderpatroon dat als bodempatroon geldt of, in dit geval, als consolidatiepatroon. De onderneming is blijven groeien, maar de koers van het aandeel is gelijk gebleven. Dat heeft het aandeel een flink stuk goedkoper gemaakt. En vergeet niet, dat dit plaatje niet voor dividenden gecorrigeerd is. Die zijn keurig elk jaar uitgekeerd en bovendien geleidelijk aan hoger geworden. Van een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken is nog geen sprake, maar slecht ziet dit beeld er niet uit.

Technische positie – de korte termijn

Figuur 4.

Figuur 4.

In figuur 4 hebben wij het rechterdeel van figuur 3 uitvergroot in een daggrafiek. Nu ziet het beeld er eigenlijk erg zwak uit. Het dividend is net uitgekeerd, wij hebben dat met pijltjes in de grafiek weergeven. Maar waar het meestal gebruikelijk is dat dividenduitkeringen tenminste gedeeltelijk goedgemaakt worden door een daaropvolgende koersstijging is dat nu niet gebeurd. De koers is zelfs verder gedaald. Ongetwijfeld heeft de nog altijd stijgende rente hiermee te maken. Op korte termijn is het daarmee verstandig om nog even te wachten met aankopen, maar elk korte termijn koopsignaaltje is een reden om in te stappen. En duur is het aandeel zeker niet, wij hebben in ons verhaal met een koers van € 19,10 gerekend (slotkoers vrijdag 26 mei 2023). En de indicatoren boven in beide grafieken zijn aan de lage kant. Dat wil zeggen dat de koers zijn grootste daling al achter de rug heeft.

Slotconclusie

Azimut is voor ons al enkele jaren een vaste waarde in de Prijs<Waarde Portefeuille. En onze analyse onderstreept, dat wij hier geen verandering in hoeven aan te brengen. Een lagere koers is reden om bij te kopen. Overigens hebben wij in onze Prijs<Waarde Portefeuilles al een andere financial zitten te weten ING. Dat is voldoende, meer dan twee ondernemingen in dezelfde hoek is wat ons betreft niet correct, bezien vanuit het oogpunt van risicospreiding.

Technisch gezien is het aandeel nog niet koopwaardig, maar ligt een koopsignaal om de hoek. Wie veilig wil zijn wacht nog even, maar loopt dan wel het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken dat de onderneming tegen een hogere koers moet worden aangekocht.

Financiële publicatieagenda

Voor de volledigheid, op de agenda staan dit jaar de volgende voor Azimut belangrijke data:

27 juli 2023 Cijfers 2de kwartaal 2023

9 november 2023 Cijfers 3de kwartaal 2023

Rond 22 mei 2024 Volgende ex-dividend datum

Den Haag, 29 mei 2023

Gijsbrecht K. van Dommelen

Today’s Group BV

www.todaysgroup.nl & www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Today’s Group BV, een vermogensbeheerder met vergunning van de AFM. Today’s Group belegt wel en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Today’s Group BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!