TRFI Funding BV en TRFI BV– Een Nederlandse MKB financier – deel 1

(publicatiedatum: 8 april 2016)

Inleiding

TREFI Finance is de handelsnaam van een onderneming (TRFI BV), die financiering verstrekt aan MKB-bedrijven met de uitstaande facturen van de betreffende bedrijven als onderpand. De middelen, die zij daartoe nodig heeft haalt zij onder meer op via een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, die een notering heeft aan AlterNextDe kweekvijver van Euronext. Een beurs voor beginnende bedrijven met een marktkapitalisatie tussen €10 mln en €80 mln. Copyright Vladeracken Brussel. Op deze wijze wordt in feite de financieringsbehoefte van meerdere MKB-bedrijven gebundeld.

TREFI Finance en TRFI BV

Dit bedrijf maakt gebruik van een softwareplatform, het TREFI-platform, dat door de maker van dit platform op haar website wordt omschreven met de volgende missie:

“Trefi biedt de juiste middelen en het juiste werkkapitaal voor jouw onderneming, door te kijken naar de ondernemer en de kwaliteit van de producten en services van de onderneming; jouw gehele profiel als ondernemer. Door te kijken naar het betalingsgedrag van de onderneming en haar klanten en leveranciers, kan er een risicoprofiel worden gevormd. Dit vormt de basis van de relatie tussen de ondernemer en de financier.

De ondernemer behoudt zelf de controle over de hoeveelheid financiering, de relatie met de financier en de tools die worden gebruikt. Hierdoor blijft het Trefi platform met de ondernemer groeien en heb je wanneer jij het nodig hebt, de juiste middelen tot je beschikking. Op deze manier kan jij je focussen op de onderneming en helpt Trefi jou bij de rest. Verdeel jouw tijd en energie in de onderneming zoals het jou uitkomt.

Voorfinanciering facturen

Financiering wordt aangeboden met als onderpand (TRFI krijgt het eigendom) de facturen van een onderneming. Je praat hier dus over de voorfinanciering van rekeningen (voor 67%), die een onderneming heeft uitstaan.

Waarom is voorfinanciering nodig?

Het is vrij gebruikelijk dat leveranciers pas enige tijd ná de feitelijke levering betaald krijgen. In Nederland geldt een wettelijke betaaltermijn van 30 dagen. Die termijn is ingegeven doordat een klant enige tijd nodig heeft om een geleverd product of dienst te controleren. Is er wel het juiste geleverd en is de levering compleet? Voor de leverancier of dienstverlener betekent dit, dat de leverancier kapitaal achter de hand moet houden om die periode te overbruggen. Hij moet immers wel de salarissen betalen, vaak al halverwege de maand. Energie, huur, ingekochte materialen en producten, alles moet op deze manier worden voorgefinancierd door de onderneming, die daarmee in feite ook bankier speelt naar zijn (grotere) klanten toe.

TREFI Finance

TREFI Finance is een onderneming, die de rol van bankier in feite overneemt van de ondernemer, zodat die weer kan doen waar hij goed in is, te weten ondernemen. Maar TREFI Finance heeft daar natuurlijk zelf ook weer geld voor nodig, en dat haalt zij op door het uitgeven van obligaties. TREFI Finance neemt overigens niet direct het incassoproces over, maar heeft wel het eigendom van de nota’s en wordt ook door de afnemer rechtstreeks op de nota betaald!

AFM, prospectus en groepsstructuur

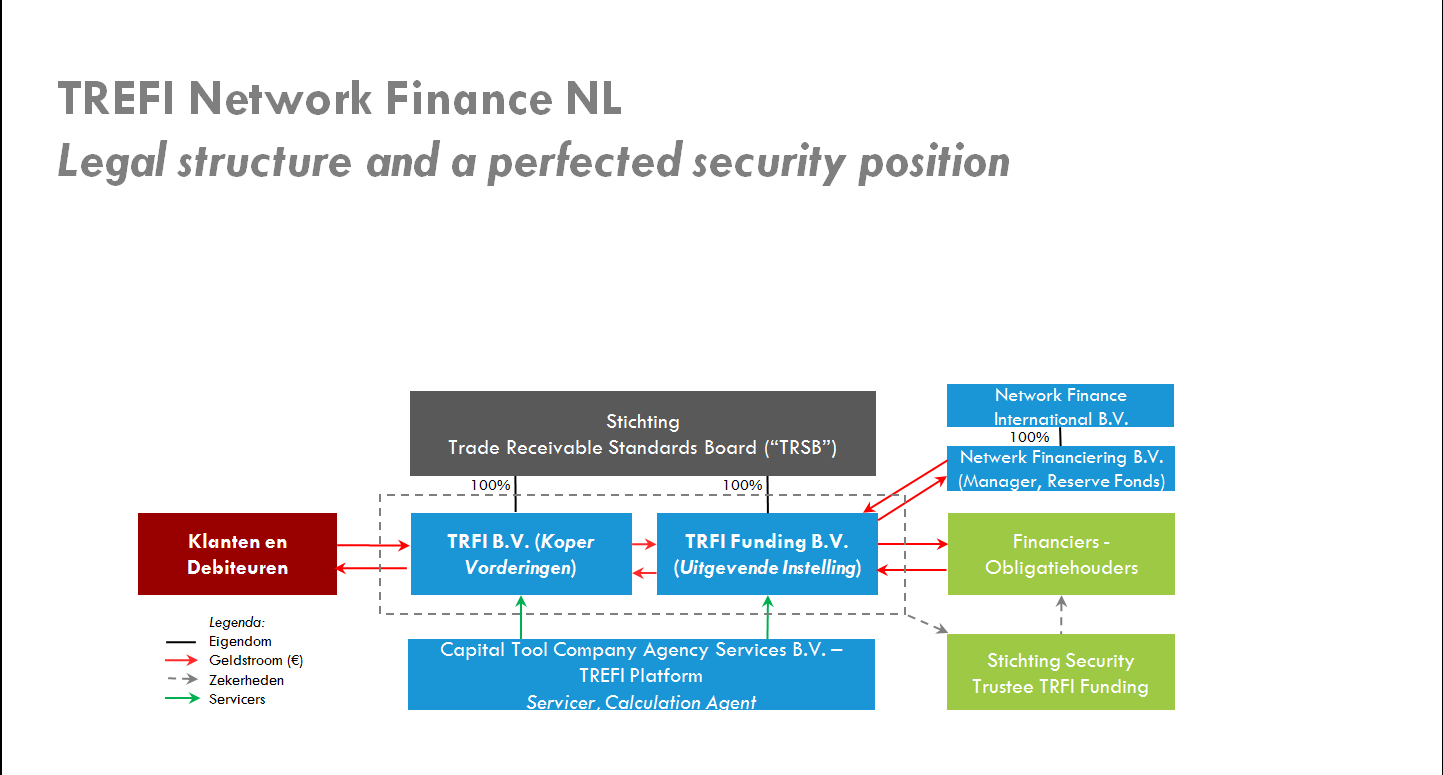

Op 7 januari 2015 heeft TREFI voor de uitgifte van obligaties een goedkeurende verklaring ontvangen van de AFM bij het op die datum uitgegeven raamprospectus. Binnen dit voor iedereen beschikbare prospectus mag de onderneming in totaal € 50 miljoen in obligaties ophalen bij beleggers. In dat prospectus wordt een keurig overzicht gegeven van de structuur van de groep. In figuur 1 ziet u een recentere versie van dit overzicht:

Figuur 1.

Wij vinden deze structuur erg ingewikkeld. Maar bij navraag bij Netwerk Financiering BV (contactpersoon Florus van Herpt) is ons het volgende toegelicht:

· TRFI BV is degene die de nota’s van klanten geautomatiseerd koopt en het geld aan de klant uitkeert. De directie van deze vennootschap wordt gevoerd door een extern trustkantoor, NOVA, dat zelf onder toezicht staat van De Nederlandsche Bank NV;

· TRFI Funding BV is de vennootschap die de feitelijke schuldenaar is. Zij geeft de obligaties uit en gebruikt de opbrengst om een lening aan TRFI BV te verstrekken, die op haar beurt weer de nota’s van klanten koopt. Ook deze vennootschap wordt geleid door het externe trustkantoor NOVA;

· Stichting Security Trustee TRFI Funding is een door de eigenaren opgerichte stichting, die een pandrecht heeft op de nota’s die worden gefinancierd. Deze Stichting is slapend en wordt pas actief als er iets in de structuur misgaat. Zij moet dan de nota’s verder afwikkelen en vervolgens de obligatiehouders terugbetalen. Deze stichting wordt bestuurd door SGG Financial Services BV, een Nederlandse dochter van een in Luxemburg gevestigde grote trustmaatschappij die zich onder meer gespecialiseerd heeft in het behartigen van belangen van obligatiehouders en andere soortgelijke financiers. Zij vallen net als NOVA als trustkantoor onder toezicht van DNB en zijn ook onafhankelijk van de onderneming (TRFI BV);

· Netwerk Financiering BV is de eigenaar van de onderneming, zij brengt het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken in dat in de Funding BV’s is ondergebracht als basiszekerheid voor de obligatiehouders (het zogenoemde Reserve Fonds, zie hieronder). Zij zorgt ook voor de werving van klanten en financiers en is dus verantwoordelijk voor de feitelijke werkzaamheden binnen de structuur;

· Capital Tool Company Ltd is de maatschappij, die het TREFI-platform heeft bedacht, het verder doorontwikkelt en onderhoudt. Bedenker en oprichter is de heer R. Grimberg. Het bedrijf is gevestigd in Hong Kong maar houdt kantoor in Amsterdam. Wij hebben gevraagd waarom deze maatschappij in Hong Kong zit. Daarop werd geantwoord dat oorspronkelijk het platform was opgezet om er de Chinese markt mee te betreden. Voor niet-Chinezen kan dat alleen vanuit Hong Kong. Maar al ras werd de aandacht verlegd naar Mexico en Peru waar het systeem nu al jaren operationeel is. De introductie van het platform in Nederland is in feite pas twee jaar geleden in gang gezet. Grimberg is nog steeds verantwoordelijk voor de technische achterkant van het platform en doet dat tegenwoordig vanuit Amsterdam.

TRFI BV betaalt een licentie voor het gebruik van het TREFI-platform. Er wordt alleen een licentiefee betaald als er feitelijke nota’s worden voorgefinancierd. Deze fee is een onderdeel van de rentemarge, die een klant betaalt om een nota voorgefinancierd te krijgen.

TRFI Funding BV is de uitgever van de obligaties die u via de beurs kunt kopen. Maar het platform werkt ook met andere financiers die, wanneer zij dat wensen, een eigen Funding BV kunnen laten oprichten waaraan zij eigen voorwaarden kunnen meegeven ten aanzien van het type klant dat via deze specifieke vennootschappen wordt gefinancierd. Zo (wij geven een fictief voorbeeld) zou men kunnen bedenken, dat een branche vereniging van koffieproducenten geld ophaalt bij haar leden om facturen van koffiehandelaren, die koffie aan cafés leveren, te laten voorfinancieren. Er komt dan een “TRFI Koffie Funding BV” die geld leent van de leden van de branchevereniging en via het TREFI platform dit geld beschikbaar stelt aan uitsluitend koffiehandelaren. Bij de inname van een klant wordt binnen het platform daartoe vastgelegd in welke categorie een klant past en dus door welke Funding BV deze specifieke klant kan worden voorgefinancierd.

Netwerk Financiering en de TRFI-vennootschappen zijn allen opgezet om het TREFI-platform in Nederland operationeel te maken. Zij hebben niets te maken met de activiteiten in Mexico, Peru of welk ander land dan ook. In die landen wordt weliswaar (al veel langer) met dezelfde software en systematiek gewerkt, die door Capital Tool Company Ltd. wordt geleverd, maar zij hebben onderling geen garanties of andere balanszekerheden aan elkaar overgedragen en zijn dus ook niet voor elkaars activiteiten verantwoordelijk. Als obligatiehouder heeft u dus niets te maken met de activiteiten in die andere landen.

Reserve Fonds

Het reserve fonds dat in de figuur genoemd wordt is een fonds dat kapitaal verstrekt aan TRFI Funding, dat de eerste 1% van alle verliezen moet dekken. Het geld dat dit fonds aan TRFI Funding uitleent is daarmee achtergesteld ten opzichte van de obligatiehouders. Zij hebben zich verplicht om ten opzichte van de nominale waarde van de uitstaande obligaties de eerste 1% van alle verliezen te dekken met een minimum van € 500.000. Hiermee wordt een (kleine) buffer gecreëerd.

Het bedrijf vermeldt in een bedrijfspresentatie ook nog de mogelijkheid om in een verhouding van 1 op 10 (een) diepachtergestelde lening(en) te plaatsten met een rente van 9% als extra aanvullende zekerheid voor de obligatiehouders. Maar dit helpt pas als zo’n lening daadwerkelijk is uitgegeven. Want zolang dat niet het geval is, moet men niet denken dat, wanneer het bedrijf in de problemen komt, de uitgifte van dit papier dan nog mogelijk is.

Het reserve fonds en TRFI Funding hebben zich verplicht om genoemde 1% ter beschikking te stellen (1% van de nominale waarde van alle obligaties minus de aanwezige liquiditeiten om precies te zijn), maar daarnaast bestaat ook nog de verplichting voor TRFI Funding dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken inclusief achtergesteld kapitaal en de garantie van het Reserve Fonds samen 11% van de netto uitstaande nominale waarde van de obligaties bedraagt (dus na aftrek van de aanwezige liquide middelen). Dit is wel een belangrijke basis, want daarmee kan het bedrijf feitelijk alleen in de problemen komen als er een plotseling faillissement van een klant plaatsvindt, die bovendien ook nog eens een relatief grote omvang binnen TREFI vertegenwoordigt of wanneer zich een grote financiële klap voordoet zoals de kredietcrisis in 2008, toen er (eind van dat jaar) een algehele “credit crunchEr is een gebrek aan vertrouwen waardoor Banken onderling maar ook banken aan het bedrijfsleven en/of het grote publiek slechts aarzelend krediet kunnen en/of willen geven. De beschikbaarheid van krediet neemt daardoor in snel tempo af. Copyright Vladeracken” in de markt optrad. Krediet droogde toen in heel Europa en de VS acuut op. Als dat samenvalt met het moment van aflossing van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is er een groot probleem. Overigens hielden ook toen nog niet alle debiteuren tegelijkertijd op met betalen. En als de herfinanciering onverhoopt niet lukt, dan stopt ook de inkoop van nota’s en is herfinanciering al snel (binnen een paar maanden) helemaal niet nodig.

In het platform is een systematiek opgenomen, die continu meet of er aan bovenstaande voorwaarden wordt voldaan. Zodra dat niet het geval blijkt, wordt onmiddellijk het proces om nieuwe klanten op het platform aan te sluiten gestopt. Het financieren van bestaande klanten gaat nog wel door, tot het einde van de looptijd van het contract met de klant, maar de leningen die TRFI BV opneemt bij TRFI Funding BV worden hierop gematched. Vandaar ook de relatief korte looptijd van de lening die wij hier bespreken. Pas wanneer er weer aan de voorwaarden voldaan wordt kan het bedrijf weer nieuwe klanten op het platform aansluiten.

Waarom een reserve fonds?

De vraag doet zich dan voor waarom er gekozen wordt voor een flexibel Reserve Fonds in plaats van gewoon eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken te storten. Het bedrijf verdedigt dit met de flexibiliteit die het reservefonds met zich meebrengt. Je hoeft niet steeds nieuwe aandelen uit te geven of kapitaal te storten. Dat brengt allerlei boekhoudkundige, fiscale, juridische en andere complicaties met zich. Voor nieuwe aandelen moet je, om maar een voorbeeld te noemen, om telkens naar de notaris. Maar dit is slechts ten dele een correct argument want je kunt natuurlijk gewoon al bij voorbaat meer kapitaal storten of zo nu en dan agio op bestaande aandelen bijstorten. Het Reserve Fonds is echter wel gelijk aan eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken, het heeft geen (vaste rente) en kan niet uit de structuur worden gehaald (immers dan valt het systeem op slot, vervalt de invesment-grade rating en mogen er geen nieuwe klanten meer worden aangesloten).

De tweede vraag is waarom dit minimum dan tot 1% beperkt wordt? In de praktijk is het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken veel hoger gebleken (per 31 december 2015 bedroeg deze reserve 34%), zo stelt het bedrijf. Maar dat is natuurlijk geen argument. Want dat minimum is alleen van belang wanneer het fout gaat (hoe klein die kans ook is). Het lijkt er daarmee op dat hier gekozen is voor een zo groot mogelijke zekerheid voor de eigenaren. En als het dan fout gaat kunnen zij hun risico nu tot 1% beperken.

Tot zover ons eerste deel van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken-analyse. Volgende week zal deel twee van onze analyse worden gepubliceerd, dan gaan wij onder meer in op de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken zelf en de conclusies van rating-bureau CreditReform en trekken wij onze conclusies.

Den Haag, 8 april 2016

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.

Plaats een Reactie

Meepraten?Draag gerust bij!