German Pellets GMBH – Een Duitse MKB Obligatie – deel 2

(publicatiedatum: 29 mei 2015)

Inleiding

Vorige week zijn wij ingegaan op German Pellets GMBH, een Duitse producent van houtpellets, houtkorrels voor de opwekking van energie in biomassacentrales en in huis- tuin- en keuken kachels. De volgende stap in ons drieluik is de historie van het bedrijf. Daarna gaan wij in op de markt voor dit product en de belangrijkste risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s, die aan deze onderneming zijn verbonden en sluiten wij af met de omzetontwikkeling en de winstgevendheid van de onderneming. In het laatste deel zullen wij dan de financiële positie van de onderneming, waaronder de balans en de diverse beursgenoteerde obligaties behandelen.

Historie

Het bedrijf is opgericht door de heer P.H. Leibold in 2005 in Wismar (in (Noord)Duitsland aan de Oost Zee). Hij is nog altijd directeur en is samen met zijn echtgenote volledig eigenaar van het bedrijf. Leibold heeft zijn sporen verdiend in de houtindustrie en heeft eerder voor een groot houtbedrijf een grote houtzagerij opgezet. Tussen 2005 en 2007 heeft het bedrijf verschillende pelletproductiefabrieken in Duitsland gebouwd. In 2008 is een zusteronderneming opgericht die enkele jaren daarna is ingelijfd door het bedrijf. Dit bedrijf maakt producten voor de markt van vee en huisdieren gebaseerd op grondstoffen, die uit en met hout worden gewonnen en gemaakt. Het gaat hierbij om materiaal waarop paarden slapen, bodembedekkend materiaal voor in stallen. Dit is een, vooralsnog minder grote, diversificatie, die wat ons betreft een beetje vreemde eend in de bijt vormt.

Vanaf 2011 is het bedrijf ook acquisities gaan plegen om een eigen verkoop- en distributiekanaal in de markt voor particulieren te bouwen. Zo werd in 2011 het kwaliteitsmerk FireStixx aangekocht. In 2014 kocht German Pellets GMBH in Oostenrijk Heizwert Austria AG, een van de grotere dealers in dat land. In 2012 en 2013 is bovendien de stap naar de VS gezet waar inmiddels de tweede grote pelletfabriek is neergezet. Ten slotte is het bedrijf ook actief als handelaar in pellets, met name gericht op de energiemarkt voor grote energiebedrijven.

Houtkorrels versus olie

In het halfjaarbericht per 30 juni 2014 maakt het bedrijf een vergelijking tussen de kostprijs van houtkorrels in verhouding tot olie. Er is een index opgesteld door het Duitse Pellet Instituut dat de prijs van houtpellets per ton meet en die prijs stond eind juni 2014 op € 248,69 per ton tegenover € 264,76 per ton eind juni 2013. Zij vergelijken de prijs met die van stookolie maar wij beschikken niet over historische koersen voor stookolie maar wel over de prijs van een vat Brent Olie. Die stond op 30 juni 2014 op US$ 112,36 per vat (of wel € 83,2 bij een $-koers van 1,351). Op dat moment, aldus German Pellets, hadden houtkorrels een efficiency voordeel van 35% ten opzichte van stookolie. Het gebruik van houtkorrels was 35% goedkoper dan het gebruik van stookolie. De olieprijzen zijn inmiddels fors gedaald. Op 12 mei jongstleden was de prijs van een vat Brentolie gedaald tot € 55,6 per vat, een daling van 33%. Stookolie is geen Brentolie, maar ook de prijzen van stookolie zijn gedaald, zij het minder sterk. Brentolie is de grondstof, stookolie een product dat uit raffinage van de grondstof wordt verkregen en raffinagemarges zijn toegenomen in de voorbije maanden. Dus de prijs van stookolie zal minder gedaald zijn dan de prijs van Brentolie

Onze conclusie is in ieder geval, dat de scherpe prijsdaling van de olieprijzen het concurrentievoordeel van houtkorrels ten opzichte van stookolie zo ongeveer heeft weggenomen, althans waar het genoemd prijsvoordeel aangaat.

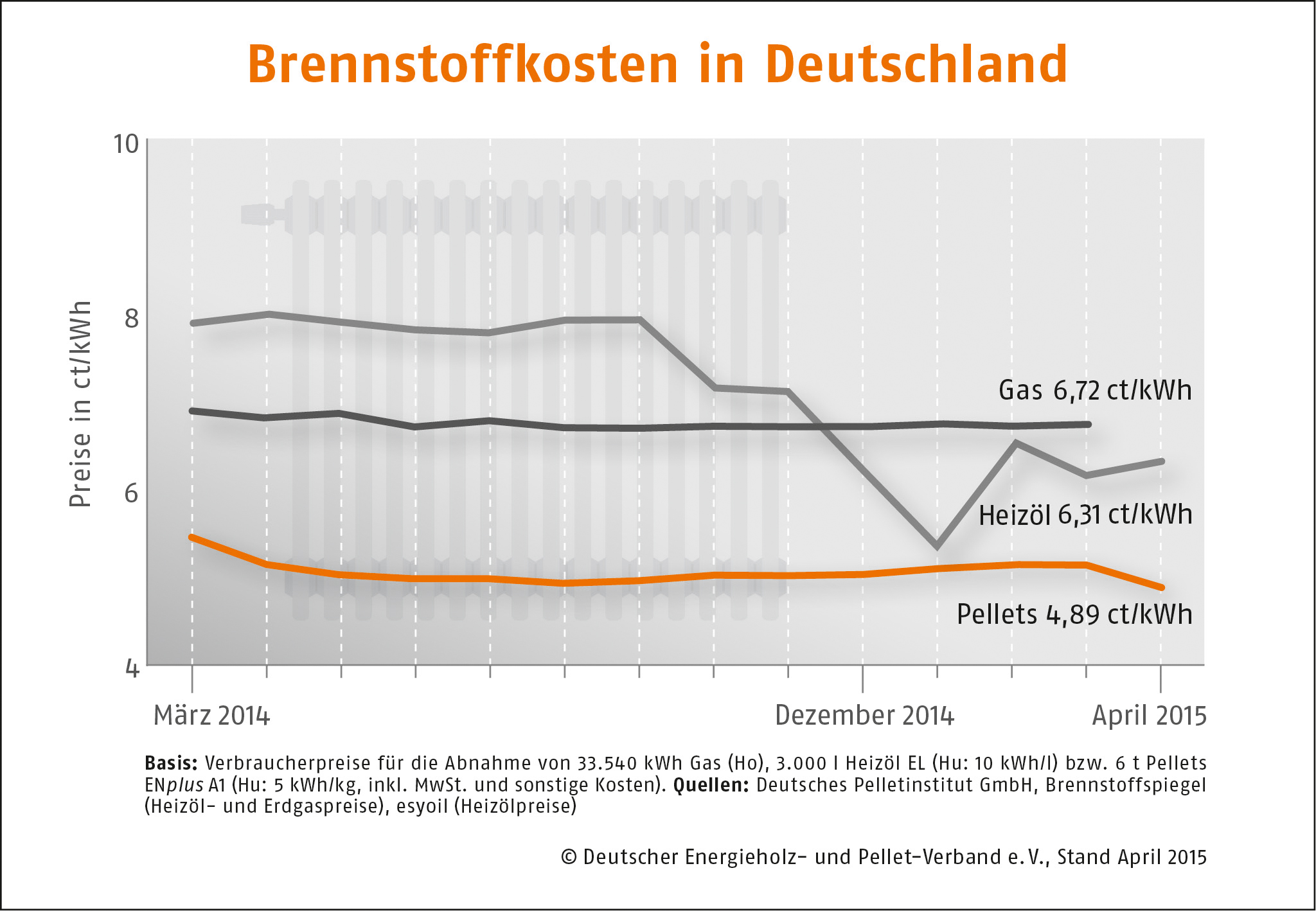

Overigens is de pelletprijs na juni 2014 redelijk stabiel gebleven. Eind april 2015 was de prijs per ton gedaald tot € 244,3. In figuur 3 hebben wij de prijsontwikkeling van pellets in verhouding tot stookolie en gas per kilowatuur opgenomen zoals die maandelijks wordt gepubliceerd door het Deutschen Energieholz- und Pellet-Verbands e.V. (DEPV), de Duitse branchevereniging.

Figuur 3.

Deze grafiek ondersteunt onze redenering hierboven, de kosten van stookolie zijn inderdaad gedaald, maar veel minder dan de olieprijzen zelf. Per saldo is het voordeel begin 2015 even volledig weggevallen, maar met de stijging van de olieprijzen is ook de kostprijs van stookolie weer opgelopen en is er weer een redelijk voordeel te behalen voor houtpellets ten opzichte van stookolie. Wat deze grafiek overigens niet laat zien is een antwoord op de vraag wat dit verschil is wanneer men een nieuwe kachel moet aanschaffen om van stookolie of gas op houtpellets over te stappen.

Positief daarentegen, bezien vanuit de positie van een producent als German Pellets GMBH, is het feit dat de prijzen voor houtpellets hoegenaamd niet hebben geleden onder de olieprijsdaling. Daarmee zijn de marges voor pelletproducenten overeind gebleven, iets dat oliemaatschappijen niet kunnen zeggen.

Vooruitzichten wereldmarkt van houtpellets

De totale vraag naar houtpellets in de belangrijkste markten wereldwijd waarin German Pellets actief is bedroeg in 2013 23 miljoen ton. De totale productiecapaciteit van German Pellets zelf was eind 2014 ruim 3 miljoen ton, waarmee het bedrijf tot de grotere spelers in de markt hoort. German Pellets gaat er vanuit dat de vraag toeneemt tot 34 miljoen ton in 2015 en 50 miljoen ton in 2020. Deze enorme groei wordt voorzien omdat houtpellets als een belangrijke alternatief worden gezien voor fossiele brandstoffen in grote energiecentrales. Met name in West Europa en in landen als Zuid Korea worden momenteel van overheidswege veel maatregelen genomen die grote energieproducenten min of meer dwingen om kolengestookte en oliegestookte centrales om te zetten in biomassacentrales. En houtpellets zijn prima bruikbaar als brandstof voor biomassacentrales.

Overigens heeft het bedrijf in Duitsland een marktaandeel van naar schatting 50%.

Risico’s

Een van de grote risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s die het bedrijf loopt, hoe ironisch dat ook moge klinken, is de prijs van elektriciteit. German Pellets is een grootverbruiker van energie. Voor het maken van de pellets zijn grote fabrieksinstallaties nodig die energie-intensief zijn. Dat betekent dat het bedrijf niet alleen gevoelig is voor prijsveranderingen in elektriciteit, maar ook dat het bedrijf valt onder de overheidsmaatregelen, die juist specifiek gericht zijn op de beperking en vergroening van het energiegebruik door grootverbruikers. Het energiemanagementsysteem van German Pellets voldoet op dit ogenblik aan alle vereiste standaarden en regels. Maar blijkens het commentaar dat zij hierover in haar jaar- en halfjaarverslagen heeft opgenomen wordt daar hard aan gewerkt maar zijn er ook flink wat nieuwe mensen in dienst genomen om aan het verbeteren van de kwaliteit en efficiency van het eigen energieverbruik te werken. Overheidsmaatregelen op dit gebied vormen daarmee een tweede grote risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken en het eigen energiemanagementsysteem is dan het derde risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van het bedrijf.

En dan is er de ander grondstof, hout. Om de fabrieken te kunnen voeden moet een voortdurende stroom hout worden geleverd. Er wordt afvalhout gebruikt, maar ook hout uit speciaal daartoe aangewezen bossen waaruit verantwoord kan worden gekapt. Deze houtkap is aan strikte regels gebonden en wordt verwerkt in eigen houtzagerijen. Vooralsnog is het bedrijf erin geslaagd om langjarige concessies vast te leggen zodat voldoende hout voor de productie van pellets is gewaarborgd, ook op de lange termijn. Maar voor elke nieuwe pelletfabriek moeten ook voldoende nieuwe houtconcessies kunnen worden verkregen en het is marktvorsers niet duidelijk of er wel voldoende capaciteit beschikbaar is om de hierboven aangegeven groei op een verantwoorde wijze te kunnen ondersteunen.

Nog een groot risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken is de enorme groei van het bedrijf. German Pellets investeert flink in de bouw van fabrieken waarmee de pellets gemaakt kunnen worden. Het gaat hier om een kapitaalintensief bedrijf. De fabrieken hebben een lange terugverdientijd. De investeringshorizon is dertig jaar en langer. In die periode kan van alles gebeuren waar nu nog geen zicht op verkregen kan worden. Bovendien is dit bedrijf niet het enige dat stevig investeert in uitbreiding van productiecapaciteit. De kans is daarmee groot dat het bedrijf vroeg of laat last krijgt van het verschijnsel van een type varkenscyclus in de markt. Alleen het warme voorjaar van 2014 had al een flink negatief effect op de vraag naar houtpellets. Het duurde bijna een jaar alvorens de overproductie van dat voorjaar weer door de onderliggende groei aan de vraagzijde van de markt werd ingelopen.

De markt voor houtpellets begint trekken te krijgen van een grondstoffenmarkt. Er zijn beroepsorganisaties, er wordt een prijsindex bijgehouden en er wordt, ook door German Pellets zelf, druk gehandeld in houtkorrels. De prijs per ton van deze pellets is, zoals wij hierboven al schreven, gedaald en niets zegt dat deze prijs niet nog veel verder kan dalen. Ook dat is een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken voor het bedrijf.

Omzetgroei

De omzet van het bedrijf groeit hard. In 2009 bedroeg de omzet € 121 miljoen, in 2010 € 160 miljoen, in 2011 € 286 miljoen, in 2012 € 519 miljoen in 2013 € 557 miljoen en 2014 € 593 miljoen. Dit laatste cijfer hebben wij uit een persbericht dat op 30 april jongstleden is verschenen. Zoals veel kleine, snel groeiende ondernemingen is ook dit bedrijf laat met haar cijfers. En dat is geen goede zaak en vormt wat ons betreft ook een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken. Op 30 april is het eerste kwartaal van 2015 al een maand voorbij. Maar German Pellets is dan nog bezig met de jaarrekening 2014, die op het moment dat wij dit artikel schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken nog altijd niet op de website beschikbaar is gesteld. Als er al problemen zijn bij dit bedrijf, dan zal het maanden kunnen duren vooraleer de belegger daarvan op de hoogte wordt gebracht met alle risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s voor de obligatiehouders van dien.

Winstgevendheid

Gelukkig gaat de omzetgroei ook gepaard met een groei van de winst. De netto winst van het bedrijf groeide door de jaren heen van € 2,5 miljoen in 2009, via € 3,9 miljoen in 2010, € 1,8 miljoen in 2011, € 4,4 miljoen in 2012, € 4,5 miljoen in 2013 tot € 7,9 miljoen in 2014. Dat is niet een mooi consistent groeiende lijn en de groei van het resultaat blijft ook nog eens achter bij de groei van de omzet. Maar dat heeft allebei te maken met juist deze groei en het hoge niveau van de investeringen en acquisities van het bedrijf. De dip in 2011 is terug te voeren op de post overige kosten, die verhoudingsgewijs fors was gestegen ten opzichte van het jaar ervoor. Hierin zijn opgenomen de acquisitiekosten en de kosten van de uitgifte van de eerste beursgenoteerde obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken die achter de bijna verdubbeling in dat jaar van de omzet van de onderneming zaten. Dat de netto winst achterblijft zit hem in de enorme investeringen die het bedrijf uitvoert in verhouding tot de onderneming en het hoge groeitempo dat daaruit voortvloeit. Dit zou in de komende jaren zichtbaar moeten zijn in óf een versnelling van de winstgroei óf een verhoging van het groeitempo van de omzet aangezien dat tempo in de afgelopen twee jaar wat is teruggevallen.

Tot zover dit tweede deel. In het laatste, derde deel van deze artikelen reeks gaan wij in op de balans van de onderneming, de financiering en de specifieke beursgenoteerde obligaties die beschikbaar zijn. Dan komen wij ook met onze conclusie, welke van de drie obligaties onze voorkeur heeft.

Den Haag, 29 mei 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!