Memory Coupon Notes

(publicatiedatum: 16 oktober 2015)

Inleiding

Afgelopen woensdag stuurde BNP Paribas een emissiebericht rond. Zij had besloten om een zogenoemde Memory Coupon NoteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken op Koninklijke Olie uit te brengen met een coupon van 9%. Deze hoge coupon en de in de afgelopen maanden flink gedaalde koers van Koninklijke Olie was voor ons de reden om ons in dit type hybride obligatiesDit zijn obligaties met bepaalde kenmerken van aandelen. De uitbetaling van de couponrente kan worden opgeschort in tijden van zwaar weer en kredietbeoordelaars beschouwen een gedeelte van de nominale waarde als aandelenkapitaal. Copyright Vladeracken te verdiepen.

Reversed convertible

Wij zijn normaal gesproken tegen dit soort producten. Het gaat hier immers om een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken met het risicokarakter van een reversed convertible. U krijgt een relatief hoge coupon, maar wanneer de koers van de onderliggende waarde op bepaalde momenten onder een zogenoemd drempelniveau staat, dan heeft u plotseling het risico van een aandeel in plaats van dat van een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. Bij een echte reversed exchangeable ontvangt u naar keuze van de aanbieder op de datum van aflossing de aandelen of de nominale waarde van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. Aangezien de aanbieder de keuze heeft, zal deze altijd kiezen voor de goedkoopste oplossing. Staat de koers van het onderliggende aandeel onder de conversiewaarde, dan krijgt u de aandelen en heeft u daarmee in feite een flink koersverlies op de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken geleden. De conversiekoers ligt immers meestal 20% of meer onder de koers van het onderliggende aandeel op het moment van uitgifte van de reversed convertible.

Memory Coupon Note (MCN)

Bij een MCN ontvangt u op de aflosdatum altijd een contante som geld als aflossingsbetaling. Maar de hoogte van die som is afhankelijk van de koers van het onderliggende aandeel op de peildatum die aan de aflosdatum voorafgaat. Als de koers van het aandeel op dat moment onder de drempelkoers ligt, dan ontvangt u een afrekening gebaseerd op de feitelijke koers van het aandeel. Daarbij wordt de uitkering verminderd met het verlies dat dit aandeel heeft geleden ten opzichte van de koers op het moment van uitgifte.

Memory Coupon Note op Koninklijke Olie

De meest recent door BNP Paribas uitgegeven MCN heeft als onderliggende waarde het aandeel Koninklijke Olie. De referentiekoers, de koers op het moment van uitgifte op grond waarvan in 2018 de hoogte van de aflossing zal worden bepaald bedraagt € 24,34 (de rekenbasis). De stoplossgrens of drempelkoers is € 19,95.

Op 7 oktober 2018 wordt gekeken of de koers van het aandeel Koninklijke Olie onder € 19,95 staat (dus niet of de koers eronder is geweest, maar of die op dat moment eronder staat)! Als de koers erboven staat ontvangt u een volledige aflossing à 100%. Maar als de koers onder

€ 19,95 staat, dan gaat BNP rekenen. Stel dat de koers op dat moment € 17,04 bedraagt. Dat is 30% minder dan € 24,34. In dat geval zal BNP slechts 70% met u afrekenen ter aflossing van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken (100% minus het verlies op het aandeel à 30%). Daarmee hebt u op dat moment feitelijk een verlies op uw oorspronkelijke investering geleden van 30%!

Het “Memory”-gedeelte

Op een Memory Coupon NoteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken wordt ook rente betaald. In het geval van de MCN op Koninklijke Olie (die net is uitgegeven en die wij hierboven als voorbeeld hebben gebruikt) is de coupon 9%. Dat is veel en bovendien veel meer dan het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken op het aandeel. Maar dat is niet voor niets, want hier zit nog een tweede risico. Deze coupon wordt alleen uitbetaald als de koers van het onderliggende aandeel op de peildatum voorafgaand aan de betreffende coupondatum boven de drempelkoers ligt. 7 oktober 2016 is de peildatum, die hoort bij de eerstvolgende coupondatum van de MCN op Koninklijke Olie uit ons voorbeeld. Als op dat moment de koers van Koninklijke Olie onder € 19,95 ligt, dan ontvangt u dat jaar geen rente (dus op 22 oktober 2016). Die renteplicht vervalt niet direct. BNP moet die rente alsnog betalen als de koers op de volgende peildatum wel boven de drempelkoers van € 19,95 staat. Dus de kans is groot dat u nadien alsnog en met terugwerkende kracht uw rente ontvangt. Maar wee uw gebeente als de koers vanaf het moment dat een couponbetaling wordt uitgesteld op elke volgende peildatum steeds onder € 19,95 staat, en dus ook op de dag waarop de afloskoers wordt bepaald. In dat geval vervalt uw recht op rente, dus ook de tot dan nog niet uitbetaalde rente uit voorgaande jaren.

“Dirty obligaties”

Memory Coupon Notes zijn obligaties waarbij de opgebouwde rente niet los van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken zichtbaar gemaakt wordt, maar in de prijs van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is inbegrepen. De koers zal dus elke keer, als een coupon wordt uitbetaald, dalen met de hoogte van deze coupon (in het geval van de Koninklijke Olie -lening dus met 9%). Op de nota van afrekening wordt geen “meegekochte rente” geboekt. Dit principe heet “dirty pricingIn de koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is de opgebouwde rente verrekend. Op de dag waarop de rente wordt uitbetaald daalt de koers dus met een gelijk bedrag. Copyright Vladeracken”. Het is een systeem dat wel vaker wordt gehanteerd bij obligaties waarvan de hoogte van de uit te betalen coupon of de vraag of de coupon wel uitbetaald zal worden vooraf onduidelijk is.

Obligatie met een geschreven putoptie

Wat u in feite hier in handen heeft is een niet-achtergestelde obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken met een looptijd van 3 jaar, uitgegeven door BNP, waarbij u tegelijkertijd een put optieEen putoptie geeft de koper van de optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken het recht om de onderliggende waarde te verkopen tegen een vastgestelde prijs (de uitoefenprijs) binnen een vastgestelde termijn (de looptijd of uitoefenperiode). De optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken verplicht de verkoper van de optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken tot afname van de onderliggende waarde tegen een vastgestelde prijs binnen een vooraf vastgestelde looptijd. Zie ook onder OptieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken. Copyright Vladeracken op Koninklijke Olie schrijft met eveneens een looptijd van 3 jaar. De verwachtingswaarde van deze put is zo groot dat BNP daaruit de hoge rente kan betalen. Maar een put optieEen putoptie geeft de koper van de optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken het recht om de onderliggende waarde te verkopen tegen een vastgestelde prijs (de uitoefenprijs) binnen een vastgestelde termijn (de looptijd of uitoefenperiode). De optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken verplicht de verkoper van de optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken tot afname van de onderliggende waarde tegen een vastgestelde prijs binnen een vooraf vastgestelde looptijd. Zie ook onder OptieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken. Copyright Vladeracken is een recht op verkoop. De koper (u schrijft, dus u bent de verkoper) heeft het recht om na vier jaar aandelen Koninklijke Olie aan u te leveren tegen de vooraf vastgestelde koers van € 24,34. Dit recht is echter in het geval van de MCN alleen uitoefenbaar als de koers niet alleen lager is dan € 24,34, maar pas als de koers zelfs lager is dan € 19,95.

Vergelijking met een putoptie

Een put RD (Royal Dutch) oktober 2018 € 24,34 bestaat niet. Maar neemt u nu een put RD december 2018 € 24 als vergelijkingswaarde. Die bracht op het moment van uitgifte (7 oktober, de dag van uitgifte van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken) ongeveer € 5,25 op. Voor een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken-investering van € 1.000 krijgt u het risico van 41.085 aandelen Royal Dutch. Dat zijn 0,41085 putopties en dat betekent een netto opbrengst van € 215,70 per € 1.000 onderliggende waarde, ofwel 5% per jaar (samengesteld berekend). BNP Paribas betaalt op dit moment 0,65% rente op haar eigen obligaties met eenzelfde looptijd. Die zou u ook ontvangen wanneer u niet de MCN zou kopen maar een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van BNP en u tegelijkertijd een putoptie op RD zou schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken.

Samen levert dat een rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op van 5,65% per jaar, wanneer u de MCN zelf zou opbouwen. En dan is de coupon van 9% zelfs erg hoog.

De vergelijking gaat overigens niet helemaal op. Want de couponrente hoeft niet onder alle omstandigheden uitbetaald te worden, terwijl de premie van de optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken en de rente op BNP wel zeker zijn. Maar daar staat tegenover dat u tussen € 19,95 en € 24,43 geen verlies leidt met de MCN, terwijl u dat dan wel doet met de geschreven putoptie. Het dividend op Koninklijke Olie speelt in beide gevallen geen rol.

Balansrisico

Al enige tijd worden MCN’s uitgegeven door BNP. Uw terugbetalingrisico is daarmee dat van de balans van BNP Paribas in Frankrijk. Dat is een van de grotere banken van Europa en de obligaties zijn niet-achtergesteld. De kans dat BNP in 2018 de lening niet af kan lossen is erg klein wat ons betreft. Het is niet voor niets dat BNP zelf slechts 0,65% betalen moet voor een driejarige obligatielening! Voorheen werden MCN’s uitgegeven door RBS. De oudere MCN’s, die in Amsterdam op de beurs genoteerd staan, zijn nog aan RBS gelieerd. Dat is minder veilig, maar die leningen worden al dit en volgend jaar afgelost, ook daar is dus het terugbetalingrisico gering.

BNP en RBS hebben momenteel in Nederland 21 MCN’s uitstaan waarbij de coupon varieert van 6% tot 10% per jaar. Er zijn MCN’s op aandelen Aegon, ASML, Arcelor, Koninklijke Olie en Philips en op de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken en de EuoStoxx 50 Index. In tabel 1 hebben wij de diverse MCN’s van BNP op een rij gezet en in tabel 2 die van RBS.

| Omschrijving (MCN uitgegeven door BNP Paribas) | ISIN | Aflosdatum | Koers | Eff. Rend. | Coupon | Drempel-koers / stoploss | Reken-basis |

| MCN op AEGON 2015 – 2018 | XS1253563628 | 13-7-2018 | 83,85% | 16,1% | 8,00% | 5,45 | 6,595 |

| MCN op AEX 2015 – 2018 | XS1287905860 | 17-9-2018 | 99,70% | 6,1% | 6,00% | 375,00 | 433,530 |

| MCN op Arcelor Mittal 2015 – 2018 | XS1183466371 | 16-2-2018 | 66,86% | 30,4% | 8,00% | 6,90 | 9,023 |

| MCN op Arcelor Mittal 2015 – 2018 | XS1228728744 | 11-5-2018 | 61,15% | 35,5% | 9,00% | 8,10 | 9,660 |

| MCN op ASML 2015 – 2018 | XS1183468401 | 16-2-2018 | 88,27% | 14,5% | 8,00% | 70,25 | 87,260 |

| MCN op E50 2015 – 2018 | XS1216541729 | 23-4-2018 | 90,25% | 10,7% | 6,00% | 3.050 | 3.768,72 |

| MCN op E50 2015 – 2018 | XS1178108525 | 2-2-2018 | 99,45% | 6,3% | 6,00% | 2.700 | 3.414,28 |

| MCN op E50 2014 – 2017 | XS1113017435 | 2-10-2017 | 96,96% | 7,7% | 6,00% | 2.600 | 3.202,31 |

| MCN op ING 2015 – 2018 | XS1211657918 | 23-4-2018 | 89,80% | 13,2% | 8,00% | 11,40 | 14,105 |

| MCN op ING 2015 – 2018 | XS1178108954 | 2-2-2018 | 103,20% | 6,4% | 8,00% | 8,95 | 11,375 |

| MCN op ING 2015 – 2018 | XS1164710516 | 19-1-2018 | 108,60% | 4,8% | 9,00% | 8,30 | 10,425 |

| MCN op Philips 2015 – 2018 | XS1183469391 | 16-2-2018 | 96,10% | 10,0% | 8,00% | 19,95 | 24,535 |

| MCN op Royal Dutch Shell 2015 – 2018 | XS1306324838 | 22-10-2018 | 100,00% | 9,0% | 9,00% | 19,95 | 24,340 |

Tabel 1

| Omschrijving (MCN uitgegeven door RBS) | ISIN | Aflosdatum | Koers | Eff. Rend. | Coupon | Drempel-koers / stoploss | Reken-basis |

| MCN op AEGON 2012 – 2015 | NL0010250999 | 7-12-2015 | 110,19% | -32,5% | 10,00% | 2,99 | 4,227 |

| MCN op AEX 2012 – 2017 | NL0010130639 | 7-8-2017 | 108,37% | 2,2% | 7,00% | 250,00 | 334,320 |

| MCN op AEX 2012 – 2017 | NL0010048633 | 21-2-2017 | 112,11% | -1,2% | 7,50% | 220,00 | 321,870 |

| MCN op AEX 2012 – 17 | NL0010115911 | 6-7-2017 | 112,21% | 0,8% | 8,00% | 210,00 | 290,660 |

| MCN op Arcelor Mittal 2013 – 2016 | NL0010378857 | 13-5-2016 | 62,87% | 128,9% | 10,00% | 7,26 | 9,683 |

| MCN op E50 2013 – 2018 | NL0010280699 | 1-9-2018 | 111,20% | 2,7% | 7,00% | 1.975 | 2.626,85 |

| MCN op ING 2012 – 2015 | NL0010248415 | 7-12-2015 | 110,49% | -33,4% | 10,00% | 4,25 | 6,842 |

| MCN op KPN 2012 – 2015 | NL0010252995 | 7-12-2015 | 110,39% | -33,1% | 10,00% | 1,94 | 2,726 |

Tabel 2.

De drie leningen die in december 2015 worden afgelost hebben irreële koersen, daar wordt niet in gehandeld en de hier weergegeven koers is waarschijnlijk al erg oud. Daarom is het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken dat hier is weergegeven zeer negatief. Deze leningen moet u niet meer kopen, de looptijd is veel te kort om aankoop nog te rechtvaardigen. Het is zelfs maar de vraag of ze nog verkrijgbaar zijn mocht u dat willen. Feit is dat voor de leningen van RBS door de bank (BNP), die de markt voor dit soort producten onderhoudt, geen laatprijzen meer worden afgegeven. Zij verkopen ze dus niet meer.

Het risico in de praktijk

Maar in beide tabellen ziet u ook een MCN waarvan de koers momenteel ruim onder 65% noteert. De MCN in tabel 2, uitgegeven door RBS, is uitgegeven in 2013 met als onderliggende waarde Arcelor Mittal. Voor deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is nog één kans beschikbaar, namelijk in mei 2016. Dan moet de koers boven € 7,26 staan wil RBS de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken op 100% aflossen en de (achterstallige) rente betalen. Maar afgelopen dinsdag noteerde het aandeel Arcelor € 5,67. Dat is ver onder de drempelkoers. En dat betekent dat de beleggers die deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in handen hebben in mei van 2016 waarschijnlijk geen rente gaan ontvangen, maar dat zij bovendien een fors koersverlies op hun obligaties gaan leiden omdat RBS het koersverlies van Arcelor mag verrekenen in de aflossingskoers van 100%. Op basis van de huidige koers van € 5,67 en een rekenbasis van € 9,683 zal het verlies 41,4% bedragen. En dus is een koers van 58,6% plus een klein stukje voor de renteopbouw (à 0,65% op jaarbasis) en een klein stukje premie omdat er nog steeds een kans bestaat dat de koers van Arcelor toch nog oploopt tot boven de stoploss-koers van € 7,26, samen 62,87% een heel reële koers voor deze MCN.

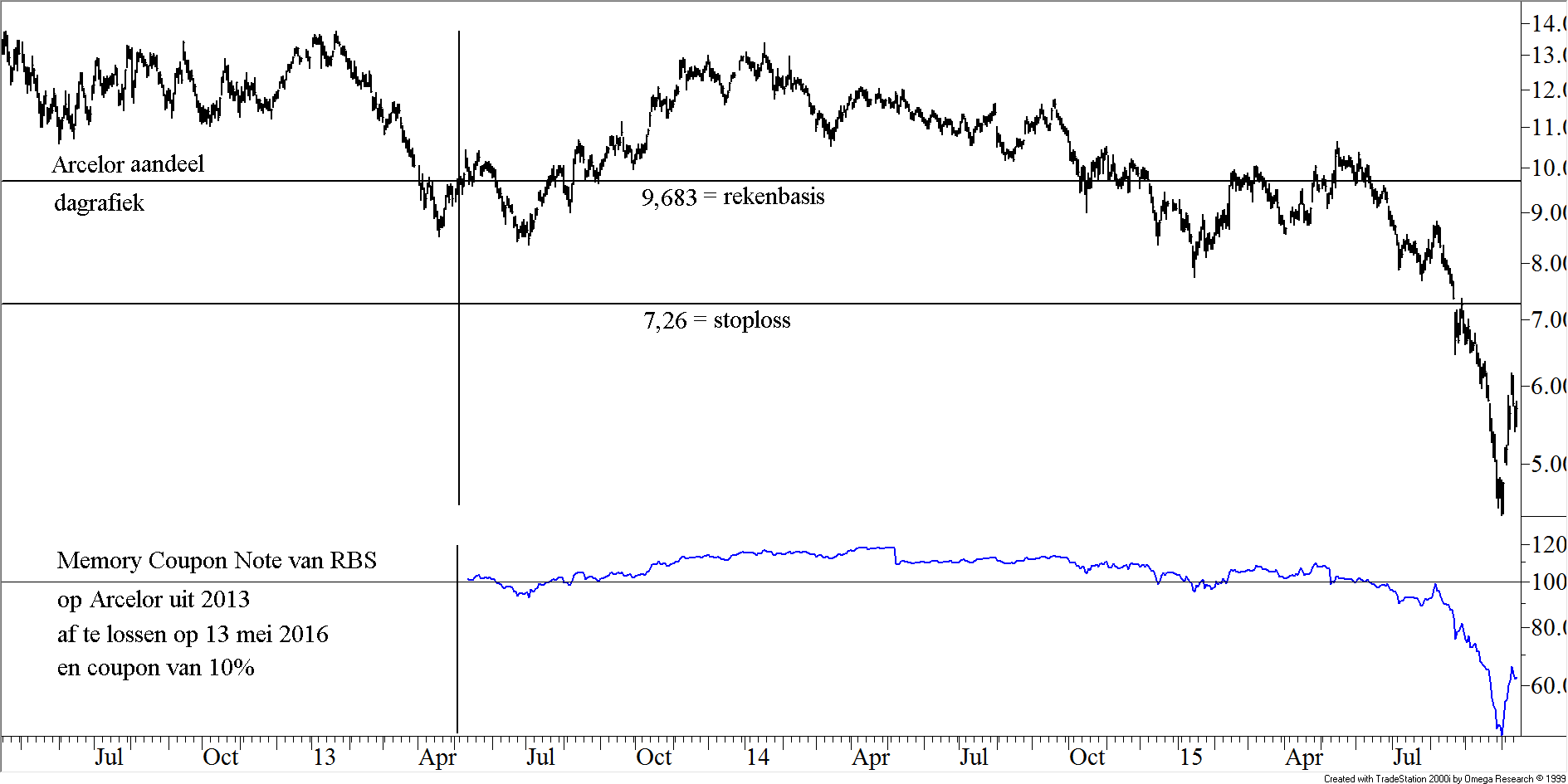

Grafische weergave

In figuur 1 hebben wij boven in de figuur eerst de koers van het aandeel Arcelor Mittal uitgezet en daaronder de koersontwikkeling van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken in de periode 2013 tot en met afgelopen dinsdag.

Wat u ziet is dat de koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken gedurende vrijwel de gehele looptijd boven 100% heeft genoteerd. In 2014 en 2015 is er keurig rente betaald op de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken, dus bezitters van het eerste uur hebben al een uitkering ontvangen van 20% van hun investering. Maar toen de koers van Arcelor in augustus onder de stoploss zakte daalde de koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken ook snel tot zelfs even 47%. Ineens had de belegger in deze MCN niet een hoogrentende obligatiebelegging in handen maar een uiterst risicovolle aandelenbelegging.

MCN à Een belegging met soms een hoog risico

Dit is precies het probleem met dit soort beleggingen. U moet wel een erg groot vertrouwen hebben in het onderliggende aandeel, of dat aandeel continue blijven monitoren. Want, zoals u in figuur 1 kunt zien, zolang de koers op enige afstand boven de stoploss-koers blijft liggen, blijft de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken rond 100% noteren. U moet dus de discipline hebben, om boven de feitelijke stoploss-koers uw eigen stoploss aan te houden. Want u moet er ook op rekenen, dat wanneer u uit deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken wenst te stappen er mogelijk ook nog een liquiditeitsprobleem bestaat. Het is immers niet zo, dat de uitgevende instelling onder alle omstandigheden de terugkoop van deze obligaties garandeert (behalve dan op de aflosdatum).

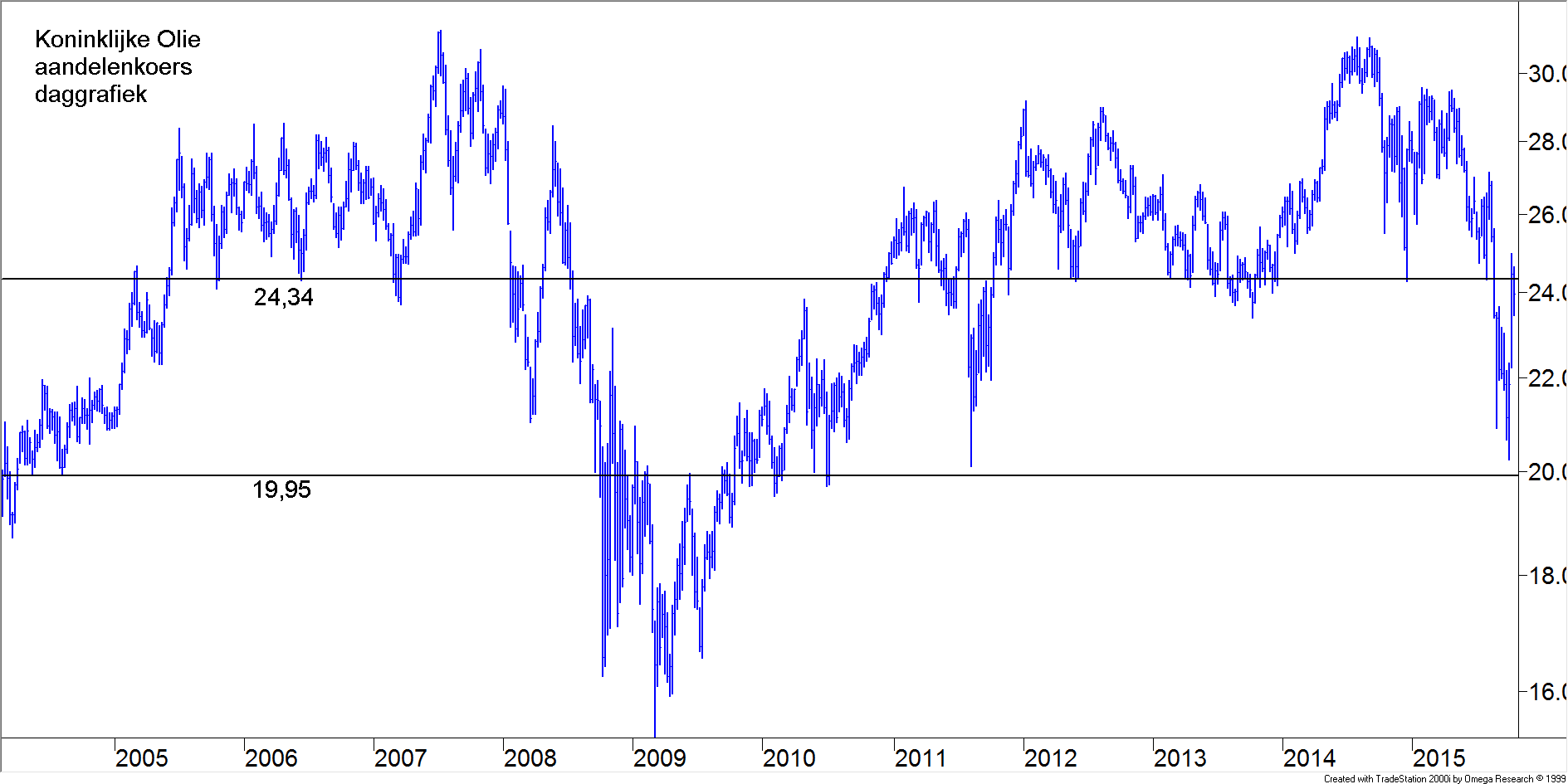

MCN op Koninklijke Olie

En dat brengt ons bij de MCN op Koninklijke Olie, die afgelopen week werd uitgegeven. In figuur 2 hebben wij de koers van Koninklijke Olie uitgezet met daarin opnieuw twee horizontale strepen, een op het niveau van de rekenbasis (€ 24,34) en een op het niveau van de stoploss (€ 19,95). En zoals u kunt zien in de figuur, in de afgelopen jaren is een koers onder € 19,95 voor Koninklijke Olie wel degelijk mogelijk gebleken.

Figuur 2.

Dividend van Koninklijke Olie

Nu zult u terecht opmerken dat de koers van Koninklijke alleen in tijden van extreme crisis onder de stoploss-grens van € 19,95 noteerde. De kans dat dit opnieuw en dan langdurig zal gebeuren is niet zo groot. Zelfs ondanks de forse daling van de olieprijzen is de koers nog altijd boven die grens gebleven. Maar beleggers moeten niet vergeten dat dit uitsluitend te danken is aan het relatief hoge dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken op het aandeel en de mate waarin de directie van Shell zich heeft gecommitteerd aan de handhaving van dat hoge dividend. Maar dit soort beslissingen is niet jarenlang vol te houden. Als de resultaten van Shell langdurig onder druk blijven, dan is ook dat dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken niet vol te houden en kan de koers wel degelijk structureel onder € 20 terecht komen en blijven.

Conclusie

Maar wij betwijfelen of dit al in de komende drie jaar een probleem wordt en dan heeft u hier wel degelijk een reële kans om van de hoge coupon van 9% te genieten zonder dat u uw hoofdsom kwijtraakt. En dan is deze MCN als aanvulling op een bestaande obligatieportefeuille (zeg 5% van de totale obligatieportefeuille) helemaal geen gekke gedachte, zeker als u bedenkt dat de stoploss-grens wel ruim 30% lager ligt dan de hoogste koers van het aandeel van de afgelopen twee jaar.

Den Haag, 16 oktober 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.

Plaats een Reactie

Meepraten?Draag gerust bij!