Help, de rente stijgt, en nu? – Deel 2

(publicatiedatum: 26 juni 2015)

Inleiding

Afgelopen week hebben wij de vraag gesteld hoe beleggers moeten omgaan met een omgeving waarin de rente stijgt in plaats van daalt. Wij zijn daarbij begonnen met een historisch overzicht. Vervolgens hebben wij een verklaring gezocht voor de huidige rentestijging met de vraag of het ditmaal anders is dan voorheen. Ten slotte sloten wij af met de opsomming van een vijftal manieren om uzelf tegen een rentestijging te wapenen. Vandaag beginnen wij met de spaarrekening en geldmarktfondsen.

Vijf manieren om uzelf tegen een rentestijging te wapenen

Er zijn verschillende manieren om het probleem van een rentestijging het hoofd te bieden. Wij sommen ze hieronder eerst even op (en ongetwijfeld zijn er meer methoden dan wij kennen, schroomt u niet om ons daar dan van op de hoogte te brengen):

1. Geld contant op de bank- of spaarrekening laten staan

2. Kortlopende obligaties kopen

3. Fondsen kopen die short kunnen gaan in obligaties

4. Het renterisico zelf afkopen met derivaten

5. Iets anders dan rente-gevoelige beleggingen kopen

In het vervolg van ons verhaal zullen wij van elk van deze mogelijkheden de voors en tegens bespreken.

Hoofdstuk 1

Geld contant op de bank- of spaarrekening laten staan

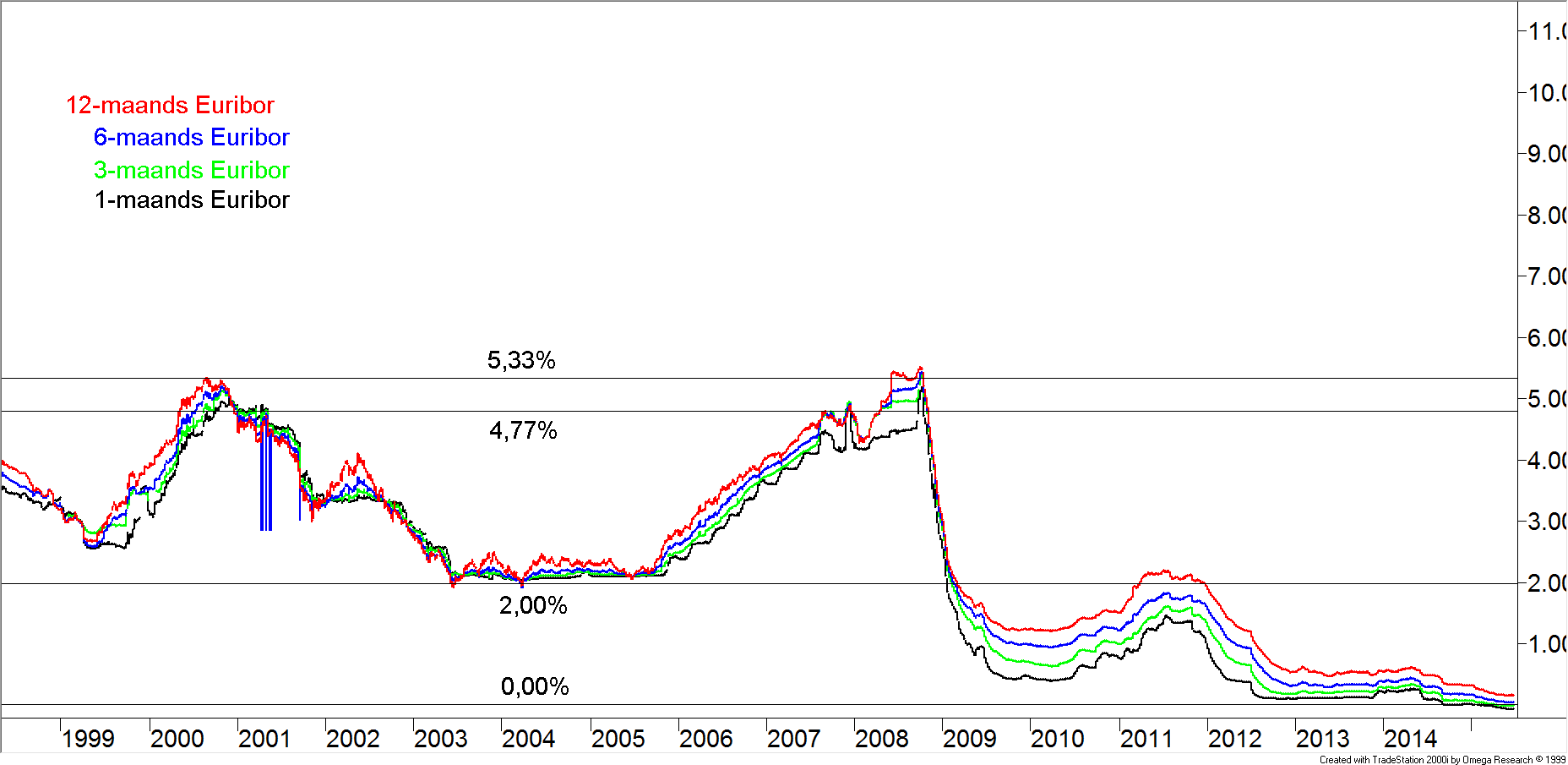

In figuur 4 hebben wij een aantal Euribor-tarieven op een rij gezet. Euribor (Euro Interbank Offered Rate) zijn de tarieven die banken elkaar onderling in rekening brengen wanneer zij geld aan elkaar lenen voor korte termijnen. Euribor 1 is het tarief voor geld dat 1 maand wordt uitgeleend tussen banken (de zwarte grafiek). Euribor 3 is het tarief dat geldt voor onderlinge leningen met een looptijd van 3 maanden (de groene grafiek). En zo spreekt men van Euribor 6 (de blauwe grafiek) en zelfs Euribor 12 (de rode grafiek). Hoe langer de looptijd des te groter het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken dus als het goed is (normale omstandigheden) is de 12-maands rente hoger dan de 6-maands rente, die is op haar beurt weer hoger dan de 3-maands rente en de 1-maands rente is dan de laagste van de vier.

In de figuur zijn de interbancaire tarieven voor de gulden opgenomen voor het 1-, 6 en 12-maands tarief voor de periode vóór de invoering van de €.

Figuur 4.

Geldmarkttarieven van de ECB

Het anker voor de Euribor-tarieven wordt gevormd door de rente die de ECB rekent aan banken. Als de ECB meer zou rekenen, dan zou het voor banken interessanter zijn om het geld bij de ECB uit te zetten. Maar banken die geld nodig hebben zijn niet bereid om veel meer te betalen dan de ECB vraagt, tenzij de ECB de kredietruimte niet groot genoeg heeft gemaakt. De forse piek in 2008 is hier het gevolg van geweest. De banken vertrouwden elkaar eind 2008 niet meer maar de ECB had op dat moment nog niet voldoende kredietruimte verstrekt om dit wantrouwen op te kunnen vangen. De ECB heeft in feite even zitten slapen. Banken die geld nodig hadden moesten dus toch bij andere banken terecht die de hoofdprijs konden vragen omdat er geen alternatieven waren. En dus vloog de Euribor rente voor alle looptijden omhoog. Maar toen de ECB wakker werd en aan de banken ruim geld ter beschikking stelde was er een aanzienlijk goedkoper alternatief en daalden de Euribor-tarieven in recordtijd weer tot zelfs onder het niveau van 2% dat tot dan als bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken gold in deze figuur (in de periode 2004 – 2005).

Daarna zijn deze tarieven met een korte onderbreking in 2011 alsmaar verder gedaald en inmiddels zijn de 1- en 3-maands Euribor-tarieven zelfs negatief geworden terwijl de 6- en 12-maands tarieven nu vlakbij de nullijn liggen.

Spaargeld

Een bank kan ook geld bij u gaan lenen in plaats van bij een andere bank of bij de ECB. Daartoe opent een bank de mogelijkheid voor particulieren en andere bedrijven (niet-zijnde banken) om overtollige middelen tijdelijk bij die banken onder te brengen. Dat doen banken door betaalrekeningen aan te bieden, (voor het geld dat dagelijks kan worden opgenomen en gestort) en spaarrekeningen (voor geld dat iets langer bij de bank wordt weggezet). De ervaring leert dat spaargeld van met name particulieren doorgaans weliswaar op korte termijn kan worden opgevraagd, maar dat de meeste spaarders dat geld lang laten zitten bij die bank.

Dat maakt dat spaargeld voor banken interessant. Daarmee kan een bank zelfs een hogere rente betalen op spaargeld dan het Euribor-tarief. Maar veel hoger zal dat niet zijn, want Euribor is nog steeds een alternatief. Dalende Euribor-tarieven betekenen dus ook dalende spaarvergoedingen. In Nederland is het inmiddels steeds moeilijker om nog een spaarrekening te vinden waarop 1% of meer wordt vergoed.

Zekerheid en depositogarantie

Het voordeel van spaargeld is dat het direct of op korte termijn opvraagbaar is en, voor zover het om bedragen kleiner dan € 100.000 per rekeninghouder per bank gaat, ook nog eens gegarandeerd is door het bankenstelsel (in de toekomst zelfs binnen de Eurozone als geheel). U weet daarmee zeker dat u het ingelegde geld weer terugkrijgt. Alleen wanneer de bedragen erg groot worden moet u inmiddels geld betalen om het bij een bank te mogen onderbrengen. U loopt dus in feite geen koersrisico op dit spaargeld. Maar, zeker in Nederland, gaat u er per saldo wel degelijk op achteruit. Want inflatie maakt het geld geleidelijk aan minder waard en hier betalen particulieren ook nog eens 1,2% belasting over het spaargeld, en wel elk jaar opnieuw. U weet dus zeker dat uw spaargeld jaarlijks circa 2% (en meer als de inflatie toeneemt) in waarde daalt en daartegenover heeft u momenteel slechts 0,5% tot 1,0% (afhankelijk van de bank waar het geld staat) renteopbrengst staan.

Geldmarktfondsen

U kunt uw spaargeld ook nog onderbrengen bij fondsen die rechtstreeks de geldmarktDe markt waarop geld wordt geleend en uitgeleend tussen financiële instellingen. Copyright Vladeracken opgaan. Gezien de kosten van deze fondsen (vaak al snel 0,3% per jaar) heeft dat niet zoveel zin want deze kosten komen boven op de belastingen en de inflatie die u dan ook kwijt bent. Er zijn echter ook fondsen die actief gebruik maken van de mogelijkheid om zo nu en dan de looptijd van de portefeuille te verhogen of te verlagen. Als zij dat succesvol doen, dan kan er elk keer als de rente daalt, wat extra rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken behaald worden. In vakjargon, deze fondsen streven door een actief (rente)beleid “Alpha” na. Zij denken door actief te handelen meer rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken te kunnen toevoegen.

“Alpha bestaat niet” aldus de AFM

De toezichthouder in Nederland zal u vertellen dat het creëren van Alpha, dus het succesvol actief beleggen om daarmee extra rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken toe te voegen, per definitie niet kan. In haar ogen zal actief beleggen altijd alleen maar tot extra kosten leiden en dus tot een lager rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken dan het marktgemiddelde. Wij staan op het standpunt dat dit flauwekul is, gebaseerd op eenzijdige wetenschappelijk studies die bovendien uitgaan van foutieve want incomplete risicodefinities.

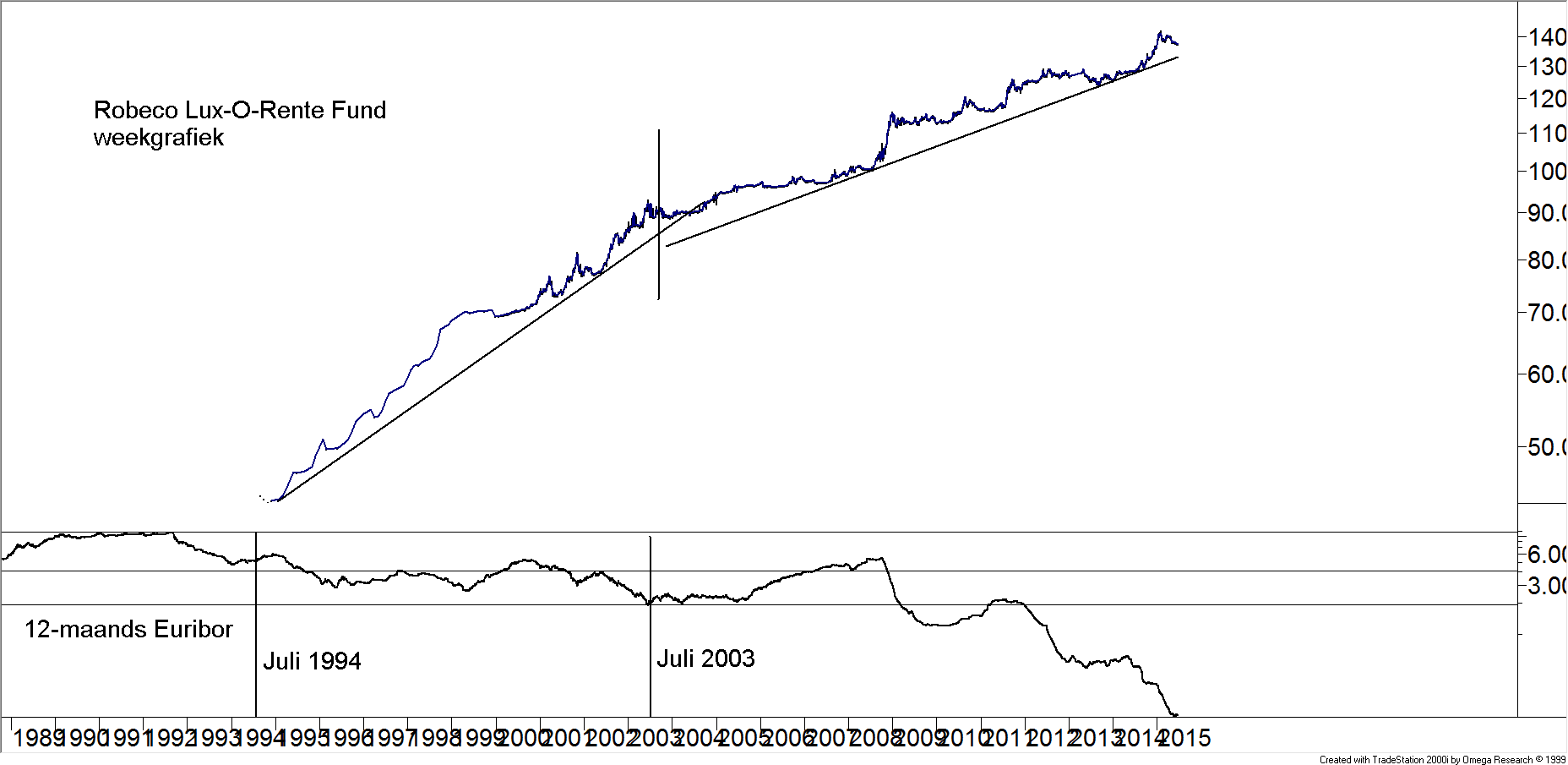

In figuur 5 hebben wij de koersontwikkeling van het Robeco Lux-O-Rente-Fonds uitgezet met daaronder de ontwikkeling van het 12-maands Euribor-tarief. De gegevens die wij tot onze beschikking hebben voor beide beslaan een periode van meer dan 20 jaar.

Figuur 5.

Tussen juli 1994 en juli 2003 fluctueerde het 12-maands Euribor binnen een relatief beperkte ruimte. Een grove berekening laat een gemiddeld jaarlijks rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken zien van ongeveer 3,75% voor de 12-maands Euribor. Lux-O-Rente is een rentegroeifonds. Het fonds is bovendien open-end. Dat betekent dat het fonds aandelen inkoopt en uitgeeft tegen de intrinsieke waarde van het fonds tegen een kleine op- en afslag. Deze kosten zitten niet in de figuur verwerkt. Maar alle kosten voor het beheer van het fonds, de transactiekosten binnen het fonds etc. zitten wel allemaal in de koers verwerkt. De koersontwikkeling die u ziet is dus een netto koersontwikkeling. In dezelfde periode van 1994 tot en met 2003 steeg het fonds met een gemiddeld jaarlijks rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken (rente op rente) van ongeveer 7,17 % (van € 45 naar € 90).

Tussen juli 2003 en juni 2015 is het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van Lux-O-Rente duidelijk lager geweest dan in de periode daarvoor. U ziet dat aan de minder stijl lopende raaklijn die wij onder de koers van het fonds hebben getekend. Om precies te zijn, in die periode steeg het fonds van € 90 naar een slotstand op 15 juni 2015 van 137,55, een samengesteld netto rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van 3,61% per jaar. Het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van het 12-maands Euribor in diezelfde periode bedroeg gemiddeld ongeveer 2,6% per jaar.

Als dit geen alpha is, dan mag u ons dat zeggen. De beheerders van het Robeco Lux-O-Rente Fonds zullen het in de komende jaren niet makkelijk krijgen als de rente per saldo zou stijgen, maar er is geen enkele reden om te twijfelen aan de capaciteit van deze beheerders.

Appels met peren

Natuurlijk valt op onze redenering wat af te dingen. Zo vergelijken wij het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van het fonds met een vast tarief van 12-maanden terwijl het fonds haar looptijden mag variëren tussen 0 en in principe oneindig. Maar het fonds afficheert zichzelf wel als een fonds dat een alternatief is voor geldmarktfondsen. Het adviseert haar beleggers een horizon van 2 tot 3 jaar aan te houden om tussentijdse fluctuaties op te kunnen vangen. Getuige de koersontwikkeling houdt het een stringent risicobeheersingsysteem aan dat ervoor zorgt dat koersdalingen altijd snel worden stilgelegd. Zelfs in de jongste fase van rentestijging daalde de koers van hoog naar laag met niet meer dan 3,23%. Vergelijk dat maar eens met de koersdaling van de voor de AFM tot de veiligste beleggingsklasse behorende staatslening in figuur 2.

Tot zover dit stuk. Volgende week gaan wij verder met kortlopende (bedrijfs)obligaties.

Den Haag, 26 juni 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!