Help, de rente stijgt, en nu? – Deel 4

(publicatiedatum: 7 augustus 2015)

Hoofdstuk 3

Fondsen kopen die short kunnen gaan in obligaties

Als de rente stijgt, dan dalen koersen van (langer lopende) obligaties. Om daarvan te profiteren zou u een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van een ander willen lenen, deze dan verkopen, hem op een later tijdstip willen terugkopen (tegen een dan lagere koers) en de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken dan weer terug willen geven aan degene van wie u hem geleend heeft. Dit is precies het onderliggende proces dat aan de basis ligt van elk product waarmee u “short” kunt gaan.

Bij een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken brengt dit de volgende mogelijke complicaties met zich mee:

• Degene van wie u de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken leent raakt de rente kwijt die wordt opgebouwd gedurende de tijd dat de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken is uitgeleend;

• U kunt ongelijk hebben en de koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken kan stijgen in de periode dat u de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken geleend heeft;

• Tegen de tijd dat u de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken weer terug moet geven is hij niet meer te krijgen;

• De kans dat u gelijk heeft kent ook een prijs.

Opgebouwde rente

Het eerste probleem is een technisch probleem dat voor u als lener wel kostprijsverhogend werkt. U moet immers die rente vergoeden aan degene van wie u de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken geleend heeft. Maar omdat u op uw beurt de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken verkocht heeft krijgt u die rente niet zelf in handen. Het lenen van een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken gaat dus gepaard met het betalen van rente aan de uitlener. Dat lijkt een open deur (wanneer u geld leent moet u ook rente betalen) maar de rente in kwestie is wel afhankelijk van de hoogte van de coupon. Hoogrentende obligaties short gaanHet verkopen van effecten die men niet in bezit heeft. Ook de aankoop van Putopties valt onder dit begrip. Copyright Vladeracken is daarmee geen goedkope zaak.

Margin

Het tweede probleem betekent dat u margin moet neerleggen. Geen enkele bank accepteert dat u short gaat zonder een buffer aan te houden, die kan worden aangesproken wanneer er verlies wordt geleden. Over het algemeen zijn er strikte regels over de hoogte van margin die u moet aanhouden en de wijze waarop dat moet plaatsvinden. Soms is een contant bedrag op de rekening nodig, soms is een effectenportefeuille met een zekere waarde al voldoende. Marginverplichtingen betekenen wel dat een bank in voorkomend geval het recht heeft om de short-positie op te ruimen wanneer u onvoldoende margin aanhoudt. En dat kan betekenen dat u gewongen wordt om uw verlies te nemen. Want de margin die u moet aanhouden is variabel en stijgt met het dalen van de koers van de onderliggende waarde van de short-positie.

Leveringsrisico

Het derde probleem is het beste te illustreren aan de hand van een al ouder voorbeeld. Enkele jaren geleden heeft Porsche geprobeerd om Volkswagen over te nemen. Porsche heeft in die fase vootdurend aandelen Volkswagen gekocht en zo een fors belang opgebouwd. Na enige tijd zaten vrijwel alle aandelen Volkswagen in vaste handen verdeeld over partijen, die of geheel aan de kant van Porsche stonden of geheel aan de kant van Volkswagen (die tegen de overname was). Maar een klein aantal aandelen was door enkele beleggers geleend en op de beurs verkocht. De bewuste beleggers zaten dus short in Volkswagen, omdat zij dachten dat de overname zou mislukken en de aandelen Volkswagen als gevolg van de mislukking fors in koers zouden dalen. Toen het tijd werd de aandelen Volkswagen te leveren (de uitlenende partij wilde de aandelen terug hebben om zelf een keuze te kunnen maken), waren er op de beurs geen aandelen meer voorhanden. De beleggers die short waren gegaan hadden echter geen keuze, zij moesten de aandelen tegen elke prijs terugkopen, omdat zij de juridische verplichting hadden om de aandelen terug te geven. En de uitlener was niet bereid om een geldelijke afrekening te accepteren. In die fase zijn aandelen Volkswagen enorm in koers opgelopen hetgeen de beleggers, die short zaten uiteindelijk enorm veel geld gekost heeft. Toen de short positie eenmaal was opgelost mislukte de overname alsnog en kregen de short-sellers weliswaar gelijk maar konden zij hier niet meer van profiteren.

De kans dat u gelijk heeft

Ten slotte is er nog de premie die u kwijt bent / betalen moet voor het feit dat u gelijk zou kunnen hebben. De belegger die u de obligaties uitleent kan op dat moment de obligaties niet zelf verkopen. Als u dan gelijk krijgt kost dat de uitlener in feite geld. Om dat risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken af te dekken zal de uitlener een verzekeringspremie opeisen. In optietermen is dat de premie die u voor een call- of put-optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken betaalt. De premie is in dit geval lager omdat u zowel het positieve als het negatieve risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken draagt, maar zal wel hoger zijn naarmate de bewegelijkheid van een obligatiemarkt toeneemt.

Elk type derivaatDit is een financieel instrument of een contract dat de drie volgende kenmerken bezit: 1. de waarde verandert als gevolg van veranderingen in een bepaalde rentevoet, een commodity prijs, een valutakoers, een index van prijzen of rentevoeten, de kredietwaardigheid of een andere variabele, soms onderliggende waarde genoemd; 2. er is geen netto aanvangsinvestering benodigd of slechts een geringe in verhouding tot andere contracten die op vergelijkbare wijze reageren op veranderingen in marktfactoren; 3. het wordt op een tijdstip in de toekomst of bij het bereiken van een vooraf bepaalde doelstelling afgewikkeld. Copyright Vladeracken waarmee u probeert om een short-positie op te bouwen heeft te maken met bovengenoemde kosten. Of u nu zelf rechtstreeks een short positie opbouwt (hetgeen voor particulieren over het algemeen onmogelijk is, zeker in de obligatiemarkt) of u doet dat via een derivaatDit is een financieel instrument of een contract dat de drie volgende kenmerken bezit: 1. de waarde verandert als gevolg van veranderingen in een bepaalde rentevoet, een commodity prijs, een valutakoers, een index van prijzen of rentevoeten, de kredietwaardigheid of een andere variabele, soms onderliggende waarde genoemd; 2. er is geen netto aanvangsinvestering benodigd of slechts een geringe in verhouding tot andere contracten die op vergelijkbare wijze reageren op veranderingen in marktfactoren; 3. het wordt op een tijdstip in de toekomst of bij het bereiken van een vooraf bepaalde doelstelling afgewikkeld. Copyright Vladeracken of een beleggingsfonds, de kosten blijven dezelfde en worden u doorberekend. Het betekent onder meer dat het veel te duur is om non-stop short te zitten, maar dat zullen wij u verderop nog nader toelichten, wanneer wij u enkele trackers laten zien waarmee u short kunt gaan in de obligatiemarkt.

Eerst moeten wij nog een fenomeen toelichten dat met name in de termijnmarkten veelvuldig voorkomt en dat ook vaak kostprijsverhogend werkt.

Contango

Stel u koopt een termijncontract op een pakket obligaties. U heeft dan het recht om dat pakket te kopen tegen een vooraf vastgestelde prijs binnen een vooraf afgesproken termijn (het call recht van de futureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting. Copyright Vladeracken of termijncontract) maar tegelijkertijd heeft u ook de plicht om dat pakket af te nemen tegen dezelfde vooraf vastgestelde prijs en binnen dezelfde vooraf afgesproken termijn. Dit soort contracten hebben altijd een beperkte looptijd (vaak zelfs één dag maar vaak ook een tot enkele maanden) en moeten dus telkens weer opnieuw worden afgesloten.

Stel dat u vandaag een contract afsluit met een looptijd van drie maanden. Dat betekent dat u, wanneer u een doorlopende positie wenst aan te houden) binnen nu en drie maanden opnieuw moet besluiten het huidige contract te vervangen door een nieuw contract met een looptijd van weer drie maanden (dit heet het contract “doorrollen”). Het bestaande contract, dat binnen enkele dagen verloopt, sluit nauw aan bij de contante prijs van het onderliggende pakket obligaties. Maar het nieuwe contract wordt in de markt bepaald door de huidige prijs, maar ook door de verwachtingen van de markt over de toekomstige prijs. En dat betekent dat er een verschil kan bestaan tussen de prijs van het huidige contract en dat van het nieuwe contract. Wanneer dit verschil negatief is, werkt dat kostprijs verhogend voor de belegger die het termijncontract moet doorrollen. En nu wil het geval dat in de markt steevast bekend is hoeveel termijncontracten er moeten worden doorgerold (vervangen door nieuwe contracten met een nieuwe langere looptijd). Als dat aantal groot is, zal de markt dit doorrollen duur maken.

Als u dus short wil gaan in een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken en u bent in feite gedwongen om daar een derivaatDit is een financieel instrument of een contract dat de drie volgende kenmerken bezit: 1. de waarde verandert als gevolg van veranderingen in een bepaalde rentevoet, een commodity prijs, een valutakoers, een index van prijzen of rentevoeten, de kredietwaardigheid of een andere variabele, soms onderliggende waarde genoemd; 2. er is geen netto aanvangsinvestering benodigd of slechts een geringe in verhouding tot andere contracten die op vergelijkbare wijze reageren op veranderingen in marktfactoren; 3. het wordt op een tijdstip in de toekomst of bij het bereiken van een vooraf bepaalde doelstelling afgewikkeld. Copyright Vladeracken voor te gebruiken omdat u niet rechtstreeks de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken kunt lenen van een ander, dan krijgt u met dit fenomeen te maken.

Tracker of ETF

Een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken (ook wel Exchange Traded Fund, ETF genoemd) is een fonds dat is opgericht met als enige doel het nabootsen van de prijsontwikkeling van een voorafafgesproken mandje financiële instrumenten. Dat kan bijvoorbeeld een aandelenindex zijn. U kunt een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken kopen op de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken. Dan koopt u dus een beleggingsfonds, dat de opdracht heeft precies dezelfde waardeontwikeling te laten zien als die van de onderliggende index, in dit geval de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken. Maar er zjn ook trackers op mandjes met obligaties. Dan stelt een bank een index samen van een obligatiemarkt en koopt het fonds dit mandje obligaties aan waarmee de prijsontwikkeling van dit fonds percies gelijk zal zijn aan dat van de betreffende obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken-index.

Fysieke tracker versus synthetische tracker

Wanneer het fonds de obligaties (of in het algemeen de onderliggende waarden) feitelijk aankoopt en in portefeuille houdt spreekt men van een fysieke trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken. Maar wanneer het fonds derivaten gebruikt om de samenstelling van de onderliggende waarde / index na te bootsen, dan spreekt men van een synthetische trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken.

Trackers die short gaan

Nu wil het geval dat er ook trackers bestaan die precies de tegenovergestelde waardeontwikkeling nabootsen van de onderliggende index. Dit zijn trackers die short gaanHet verkopen van effecten die men niet in bezit heeft. Ook de aankoop van Putopties valt onder dit begrip. Copyright Vladeracken in de betreffende index. Maar trackers die short gaanHet verkopen van effecten die men niet in bezit heeft. Ook de aankoop van Putopties valt onder dit begrip. Copyright Vladeracken zijn vrijwel altijd synthetische trackers en die hebben daarmee vrijwel altijd te maken met het “contango”-risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken, het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken dat ontstaat doordat de gebruikte termijncontracten steeds weer moeten worden verlengd. Het kenmerk van dit soort fondsen is dat zij per definitie in waarde dalen, tenzij de onderliggende waarde doet wat de short –belegger wil, namelijk in koers dalen. Als dus de koers van de onderliggende waarde gelijkblijft, dan nog zal de koers van een short-trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken geleidelijk aan zakken. Dit is rechtstreeks het gevolg van alle kosten die samengaan met het short gaanHet verkopen van effecten die men niet in bezit heeft. Ook de aankoop van Putopties valt onder dit begrip. Copyright Vladeracken in effecten of andere financiële waarden. Het is een gegeven dat short-gaan duur maakt. Het vereist dat u een buitengewoon goede timing heeft als u short wenst te gaan in een markt. Iedereen die wel eens een put-optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken heeft aangekocht weet dat de premie in de loop van de tijd minder wordt en u dus geld verliest zolang als de onderliggende waarde niet of slechts beperkt daalt.

Trackers die short gaan in obligaties

Nu zijn er ook trackers die short gaanHet verkopen van effecten die men niet in bezit heeft. Ook de aankoop van Putopties valt onder dit begrip. Copyright Vladeracken in obligaties. Die kunnen dus profiteren van een rentestijging en zijn om die reden een interessant alternatief in een omgeving waarin de rente niet meer structureel daalt, maar juist trendmatig stijgt. Wij gaan u geen compleet overzicht geven maar zullen wel twee voorbeelden laten zien van trackers, die ook voor de particuliere belegger beschikbaar zijn. Het gaat hier om trackers van het Amerikaanse ProShare die gebaseerd zijn op de renteontwikkeling bij Amerikaanse TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken (staatsleningen). Wij zijn tot op heden nog geen trackers tegengekomen die short gaanHet verkopen van effecten die men niet in bezit heeft. Ook de aankoop van Putopties valt onder dit begrip. Copyright Vladeracken op Europese staatsobligaties (maar wij houden ons aanbevolen voor tips hieromtrent!). De twee die wij regelmatig volgen zijn:

Proshares UltraShort 7 to 10 Year Treasury – ETF- (USD) met ISIN-code: US74347R3131

Proshares UltraShort 20+ Year Treasury (USD) met ISIN-code: US74347B2016

Beide trackers zijn synthetische trackers! De eerste is een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis.

Copyright Vladeracken die short gaat op obligaties van de Amerikaanse staat met een looptijd van 7 tot 10 jaar, de tweede is een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis.

Copyright Vladeracken die short gaat op obligaties ook weer van de Amerikaanse staat maar nu met een looptijd van tenminste 20 jaar. De laatste is daarmee aanmerkelijk gevoeliger voor bewegingen in de rente dan de eerste, maar bekend is ook dat de lange rente minder heen en weer beweegt dan de korte rente. Als de rente voor drie maanden van 0% naar 15% oploopt zal de 30-jarige rente misschien van 2,5% naar 10% oplopen. Pas wanneer er sprake is van hyperinflatie zal ook de lange rente tot in de stratosfeer oplopen.

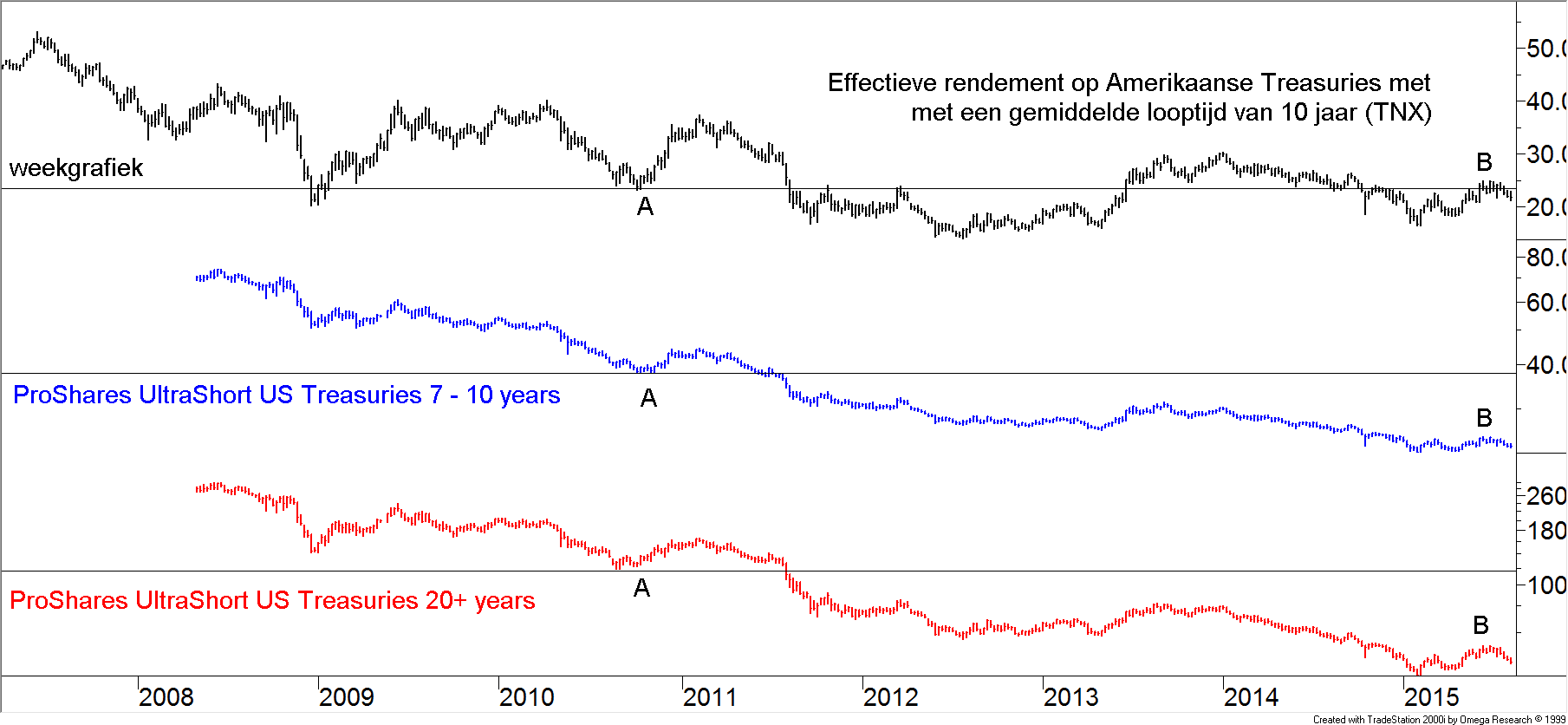

Figuur 8.

Figuur 8.

Wij zeiden het al hierboven, trackers die voortdurend short zitten laten per definitie een trendmatige koersdaling zien. In de bvoenste grafiek ziet u de renteontwikkeling (effectieve rendemnt) op 10-jarige Amerikaanse TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, daaronder is de koersontwikkeling van de beide trackers weergegeven. Bij punt B is de Amerikaanse rente hoger dan bij punt A, maar beide trackers laten een flink lagere koers zien, zij zijn beide in die periode (bijna 5 jaar zit er tussen punt A en punt B) ruim gehalveerd.

Bij punt A steeg de 10-jaars rente van ongeveer 2,2% naar bijna 4%. Beide fondsen lieten toen inderdaad een koersstijging zien. En ook dit voorjaar, de periode voorafgaande aan punt B, toen de Amerikaanse 10-jaars rente steeg van 1,65% naar 2,49 % liet het eerste fonds (in de figuur in blauw getekend) een koersstijging zien van US$ 22,7 naar US$ 24,9 en steeg de koers van het tweede langer lopende en als het goed is daarmee volatielere fonds (in de figuur rood ingetekend) van US$ 38,2 naar US$ 52,2. Maar de keors van dit laatste fonds is inmiddels alweer gedaald tot US$ 44,2 waar de 10-jaars rente weer is gezakt tot 2,14%.

Dit gaat dus alleen maar goed als u zeer actief bent en voortdurend de momenten waarop de rente gaat stijgen en weer gaat dalen juist inschat. Degene die dat met een score van meer dan 90% van de tijd juist doet mag zich bij ons komen melden.

Conclusie t.a.v. short-trackers

Dit is dus voor de gemiddelde particuliere belegger geen begaanbaar pad.

Professionele beleggers

Maar er zijn ook professionele beleggers, die wel de beschikking hebben over het brede palet aan derivaten waarmee zij short kunnen gaan en die bovendien actief inspelen op rentefluctuaties.

Volgende week zullen wij verder gaan met twee voorbeelden van fondsen, waarvan de beheerders wel actief om (kunnen) gaan met het probleem van een stijgende rente.

Den Haag, 7 augustus 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!