Carry-trades

(publicatiedatum: 16 februari 2018)

Inleiding

Op 7 april 2017 hebben wij een artikel gepubliceerd waarin wij spraken over het fenomeen Carry-trade. Wij hebben in dat stuk een aantal trackers besproken die in obligaties beleggen uit andere markten dan de €-zone landen. Wij trokken toen de volgende conclusie:

“Door de relatief hoge rente in andere landen is een belegging in staatsobligaties van andere landen zonder valutarisico een goed alternatief voor beleggingen in obligaties van de grotere landen in de €-zone. Maar doe dat dan niet zelf en doe dat ook niet voor de complete portefeuille. Want u heeft wel een verhoudingsgewijs groot looptijdrisico en Emerging Markets zijn veel kwetsbaarder voor kapriolen van anderen dan Duitsland, de VS of andere grote economische mogendheden. Gebruik dus een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken waarbij de hier genoemde fondsen slechts voorbeelden zijn.”

Het probleem van veel van deze trackers was en is, dat zij vaak een lange gemiddelde looptijd kennen en dus een renterisico als de lange rente stijgt (zoals dat nu het geval is) en dat u te maken heeft met het valutarisico van de munteenheid waarin de betreffende obligaties genoteerd zijn.

db x-trackers II Emerging Markets Liquid Eurobond UCITS ETF

Onze voorkeur ging toen uit naar dit fonds ( ISIN-code LU0321462953, zie voor details ons artikel van vorig jaar). De durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken was in april 2017 6,6 jaar (het fonds belegt standaard in obligaties met looptijden van 5 tot 30 jaar en streeft een gemiddelde aflossingsperiode van 9 jaar na). De gemiddelde looptijd was toen weliswaar relatief laag, maar was nog altijd hoog als men wereldwijd een rentestijging verwacht. Om het effect van de recente stijging te laten zien op dit soort fondsen hebben de koersontwikkeling van dit fonds in de afgelopen weken in figuur 1 weergegeven.

De trendlijn die u getekend ziet komt overeen met de trendlijn die wij in ons artikel van april 2017 tekenden op een veel langere horizon. Deze trendlijn is al onafgebroken in takt geweest sinds eind 2009. Maar afgelopen week is hij gebroken, voor het eerst in ruim 7 jaar. En dat heeft alles te maken met de recente stijging van de lange rentes in de wereld.

Figuur 1.

Wat zou het toch mooi zijn als er fondsen bestaan, die dit looptijdrisico en het valutarisico weg zouden hedgen. Dan zou u een renteproduct hebben, een beleggingsfonds dat afhankelijk is van rente-inkomsten, maar dat de twee belangrijkste risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s op dit vlak zou uitsluiten.

First Trust – Dublin

Begin december 2017 heeft ondergetekende in Dublin een presentatie bijgewoond georganiseerd door First Trust over een nieuw fonds uit hun stal, dat precies dit beoogt: Het beleggen in Carry-trades zonder looptijdrisico en zonder kredietrisico.

Maar eerst de vraag wie First Trust is. Dit is een van origine Amerikaanse fondsmanager, opgericht in 1991. Het bedrijf is in private handen (geen eigen beursnotering) en heeft twee gezichten, een Amerikaans (First Trust Portfolios) en een Europees gezicht (First Trust Global Portfolios). Dit is normaal en heeft alles te maken met het verschil in regelgeving tussen de VS en Europa. First Trust is een hele grote jongen. Het bedrijf heeft wereldwijd meer dan US$100 miljard onder beheer, ondergebracht in een hele trits beleggingsfondsen en trackers. Het bedrijf kan vergeleken worden met grote beleggers als Black Rock, Fidelity en Orix / Robeco. In Nederland is het bedrijf nog niet zo erg bekend, maar daar wordt aan gewerkt.

Het fonds van First Trust, dat onze aandacht ving is het:

First Trust Factor FX UCITS ETF (FTFX)

Dit fonds is opgericht op 1 augustus 2017 naar Iers recht. Het fonds afficheert zichzelf als een ETF, hetgeen vooral betekent dat de kosten van de manager laag zijn (TER van 0,75%). Maar het gaat hier wel om een actief beheerd fonds. De fondsmanager (Leonardo DaCosta) heeft als opdracht om te profiteren van het renteverschil tussen valuta-eenheden, zonder kredietrisico’s, zonder looptijdrisico’s en zonder valutarisico. Er wordt daarbij belegd in een mandje van 20 tot 30 valutaparen.

De ISIN-code van de $-variant is IE00BD5HBQ97. Het fonds is nog klein, minder dan € 10 miljoen en het heeft nog niet veel gedaan, 0,9% netto sinds 1 augustus 2017 en 0,5% dit jaar. Het fonds belegt haar middelen volledig in staatsleningen van eerste klas overheden (De VS, Groot Brittannië en Singapore) en creëert vervolgens via termijncontracten de zogenoemde Carry-trades. Dat betekent dat er sprake kan zijn van een tegenpartijrisico, namelijk het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken van de balans van de partij, die de derivaten aan First Trust verkoopt. Dat het fonds klein is heeft ook een additioneel risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken in zich. Als het fonds niet groeit zal First Trust het fonds ook weer opheffen. Dat kost u dan niet zoveel, maar ontneemt de belegger wel deze mogelijkheid. First Trust liet ons overigens weten dat zij meer kleine fondsen onder de paraplu hebben en er geen probleem mee hebben om dit soort fondsen, zeker als ze uniek zijn, langdurig te blijven onderhouden.

De €-variant van dit fonds bestaat pas sinds begin december 2017. De ISIN-code van dit fonds luidt IE00BD5HBS12. Ook dit fonds heeft sinds 1 januari 2018 0,5% netto rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken laten zien.

Om te zien wat dit fonds precies doet laten wij u het volgende voorbeeld zien (overgenomen uit onze voorgaande publicatie, aangepast aan de huidige marktomstandigheden):

Carry-trade

Stel u leent in Nederland € 10.000 voor 10 jaar vast en u koopt daarvoor $’s die u vervolgens 10 jaar lang rentedragend uitleent. Tegenover uw schuld van € 10.000 staat nu een vordering van € 10.000 in $’s, netto heeft u daarmee uw bezittingen niet veranderd. Dit noemt men een Carry-trade.

Het interessante aan deze transactie is het feit dat de rente in Nederland lager is dan de rente in de Verenigde Staten. Stel dat u de €’s zou kunnen lenen tegen de 10-jaars rente in de €-zone en met die opbrengst Amerikaanse TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS.

Copyright Vladeracken zou kopen met een looptijd van eveneens 10 jaar. Dan betaalt u (even afgezien van kosten en marges voor risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken en handel) 0,76% en ontvangt u 2,79%, elk jaar opnieuw. Dit levert u een bruto opbrengst van 2,03% per jaar zonder dat u daarvoor zelf geld hoeft in te brengen (afgezien van eventuele margin verplichtingen). Dit voordeel is waar men met een Carry-trade op uit is.

Valutarisico

Maar het probleem is natuurlijk dat u wel het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken loopt dat de koers van de $ daalt ten opzichte van de €. Na 10 jaar moet u dan wellicht een fors verlies nemen op de $’s die u dan moet verkopen om de €-lening ermee af te lossen. Veel huizenkopers in Polen en Hongarije hebben dit probleem ondervonden enkele jaren geleden nadat zij een hypotheek in Zwitserse Franken hadden opgenomen om er een huis in Zloty of Forint mee terug te kopen. De rente in Zwitserse Franken was erg laag en de maandelijkse hypotheeklasten dus ook. Maar toen de Zloty en de Forint flink onderuit gingen, konden zij de hoofdsom niet meer terugbetalen, want de huizenprijzen waren veel minder gestegen dan de lokale valuta in waarde waren gedaald.

Theoretische verklaring – inflatieverschillen

In theorie zal het rentepeil tussen twee valuta-eenheden altijd verschillen als het niveau van de inflatie verschilt. Hoe hoger de inflatie in een muntgebied des te hoger de nominale rentevergoeding in diezelfde munt. De geldontwaarding is immers hoger en dus verwacht u een hogere beloning voor het inflatierisico dat u loopt. De inflatie in de €-zone is inderdaad lager dan in de VS en dus is het logisch dat de rente hier lager ligt dan in de VS. Het renteverschil, de Carry, is daarmee niets meer dan een vergoeding voor het inflatieverlies dat u loopt door in de andere valuta te beleggen. U schiet er in dat geval niets mee op om daarvan te proberen te profiteren. Want u krijgt weliswaar een hoger rente, maar na afloop krijgt u er een goedkopere munt voor terug.

En als de inflatie in een muntgebied ook nog eens uit de hand loopt, dan wordt de betreffende munt zelfs zo snel waardeloos, dat het rentevoordeel niet meer opweegt tegen het koersverlies op de munt. Kijk maar naar de Venezolaanse Bolivar.

Puur en alleen naar de Carry te kijken en geen valutarisico lopen is dus (in theorie) niet mogelijk. Er moet ook een oordeel worden toegevoegd over de vraag hoe stabiel de valutaverhoudingen zijn en of men wel of niet een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken loopt door een specifieke Carry op te zetten.

Factor-beleggen

Dit First Trust fonds gebruikt een kwantitatief model, een factor-model, om dit valutarisico te managen. Factor-beleggen is een systematiek waarbij factoren worden geïdentificeerd die een statistische bijdrage leveren aan een beleggingsanalyse. Zo gebruikt Warren Buffet een waardefactor als basis voor zijn beleggingsstrategie. Vladeracken gebruikt in haar Selector Methodiek de factor MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken om tot beleggingsbeslissingen te komen. En First Trust combineert in dit fonds drie factoren te weten de Carry, MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken en Waarde. Bij de Carry gaat het om de feitelijke renteverschillen, bij het MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken wordt gekeken naar de trendmatige richting van de valuta-eenheden t.o.v. elkaar en bij Waarde wordt gekeken naar de fundamentele gezondheid van de onderliggende economie. Terecht zult u opmerken dat hiermee andere risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s worden geïntroduceerd namelijk de eigen analyse en inschattingsrisico’s van de fondsbeheerders.

Risico minimalisatie

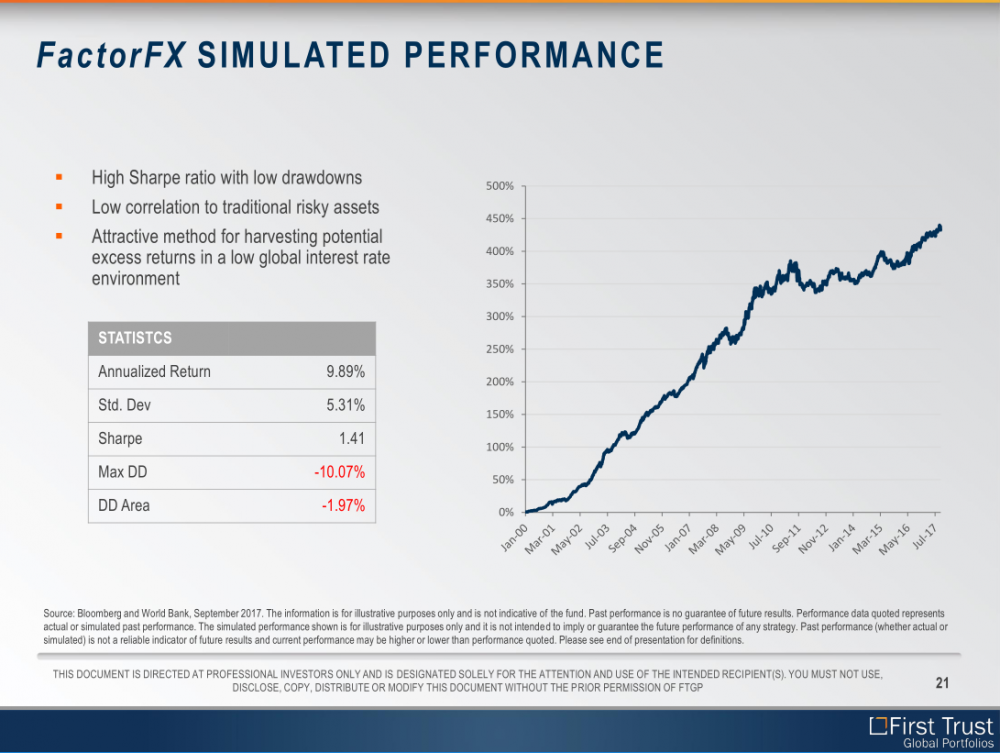

First Trust heeft daarom nog een doelstelling geïntroduceerd en dat is risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken minimalisatie. Er wordt sterk gestuurd op de hoogte van de standaard deviatie van de koersontwikkeling van het fonds. Die moet zo laag mogelijk zijn. Dat maakt dat u hier geen super hoge rendementen moet verwachten. First Trust zelf komt met de volgende cijfers gebaseerd op een prognoseberekening, die zij in een presentatie per 30 september 2017 heeft opgenomen en die ons in december in Dublin werd voorgeschoteld.

Figuur 2.

Het is, zoals de sheet zegt, een gesimuleerde performance. Backtesten is notoir gevaarlijk. In de praktijk zien de feitelijke resultaten er heel vaak anders uit dan men op grond van backtests verwacht. Interessant zijn echter de statistieken die zij linksonder in het beeld hebben opgenomen. First Trust berekent een jaarlijks rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van dichtbij de 10% en een risicovoet van 5,3% per jaar. Dat laatste is redelijk defensief, dat eerste is hoog. Wij zouden een lager risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken en een lager rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken liever zien. Feit is dat dit fonds hiermee niet kan worden vergeleken met een geldmarktfonds, maar wel met een standaard obligatiefonds. Feit is ook dat de correlatie met gewone obligatiefondsen laag zou moeten zijn. Immers, het looptijd risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken is hier weggehaald evenals het kredietrisico van de onderliggende debiteuren. Het enige probleem is wat ons betreft dat de prestatie sinds 1 augustus 2017 duidelijk onder het gesimuleerde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van 9,89% ligt. De grafiek laat ook zien, dat tussen juli 2010 en juli 2014 er geen rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken werd behaald. Zo makkelijk als het allemaal klinkt is het dus kennelijk niet. Maar obligatiefondsen met een maximale draw down (Max DD) van 10% zijner ook niet veel. De meeste obligatiefondsen hebben van hoog naar laag wel eens grotere verliezen geleden.

Navraag bij First Trust

Wij hebben deze conclusies voorgelegd aan First Trust en om uitleg gevraagd. First Trust reageerde, dat zij het weergegeven rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van 9,89% in de praktijk niet als realistisch zien. De omstandigheden in de periode 2000 – 2010 waren voor dit type strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken ideaal. First Trust gaf aan dat zij een gemiddeld rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken verwachten van 5% à 6% netto per jaar bij een risicovoet die rond 5% ligt. Dat lijkt ons ook realistischer en sluit beter aan bij de performance die in 2017 en 2018 te zien is geweest.

Hoe is het fonds de eerste weken van 2018 doorgekomen?

Het zal iedereen bekend zijn dat de 10-jaars rente in de wereld in 2018 is gestegen. De vraag is dan hoe dit fonds zich heeft gedragen t.o.v. andere obligatiefondsen.

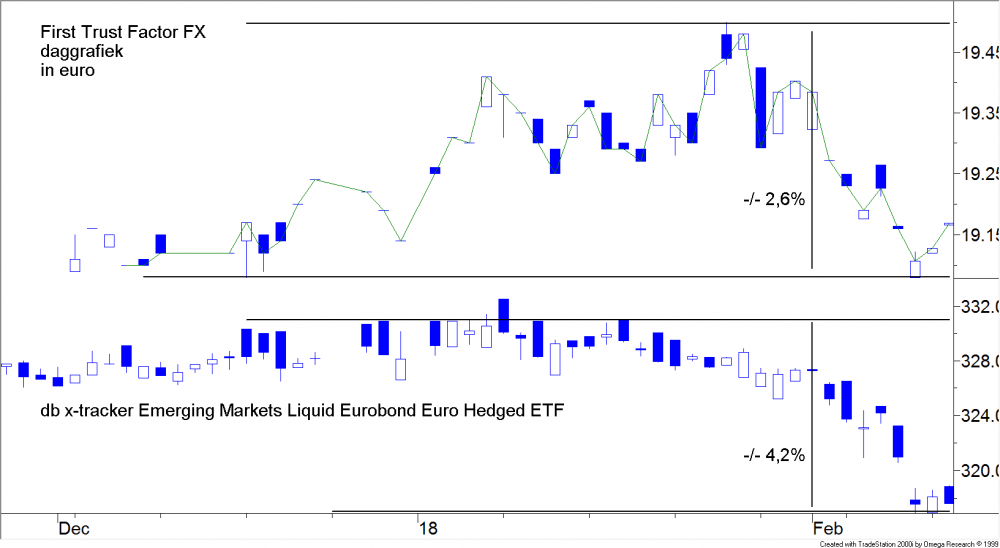

Figuur 3.

In figuur 3 hebben wij daarom de dagkoersen opgenomen van (bovenin) het Factor FX Fonds van First Trust en (onderin) van het db x-trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken Emerging Markets Liquid Eurobond Euro Hedged ETF. Vergeet niet dat deze laatste trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken geen valutarisico’s kent, het belegt alleen in Eurobonds. Maar deze trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken heeft wel een looptijdrisico en ook een kredietrisico (van de Emerging Markets waarvan het obligaties in portefeuille heeft). In beide grafieken hebben wij twee horizontale lijnen getekend, aan weerszijde van het koerspatroon. Tussen hoog en laag is het Factor FX fonds 2,6% gedaald terwijl de db-trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken ruim 4,2% is gedaald (en dan hebben wij nog een beetje gesmokkeld, want de intradayHet koersverloop binnen een handelsdag. Copyright Vladeracken high van de trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken lag op 8 januari nog hoger).

Gevoelig voor volatility

Ook hier hebben wij ons oor te luisteren gelegd bij First Trust. Waarom, zo vroegen wij, daalde de koers in de dagen dat de Dow Jones en veel andere aandelenbeurzen zo hard onderuit gingen? Het antwoord bleek erg logisch. Carry-trades worden opgezet met termijncontracten. Maar termijncontracten worden mede gewaardeerd aan de hand van de gangbare premie voor risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken. Als de volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken in financiële markten toeneemt, dan worden termijncontracten duurder. Op de korte termijn zal dit dus altijd betekenen dat de koers van dit fonds iets onderuit gaat als de volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken in de markt plotseling sterk oploopt. En dat is steeds het geval wanneer zich ergens in de financiële markten een plotse beweging voordoet. Het probleem zal altijd beperkt blijven tot 2% à 3% van de fondswaarde maar het doet zich wel voor. Naar mate de looptijd van de termijncontracten vordert loopt die hogere kostprijs er weer uit en wordt het effect weer weggewerkt, doordat de volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken weer geleidelijk daalt. Maar volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken daalt altijd veel langzamer dan dat hij stijgt!

Het FactorX fonds is dus niet immuun gebleken voor de perikelen van de voorbije dagen, maar het heeft dit jaar een constant stijgende koers laten zien in een periode waarin de lange rente wereldwijd is gestegen. Het korte termijn probleem van de plotse toename van volatiliteitDe beweeglijkheid van prijzen.

Copyright Vladeracken lost zich bovendien vanzelf op in de tijd. Daarmee voldoet het aan de drie belangrijkste eisen die wij zelf aan het fonds gesteld hebben te weten:

1. Geen looptijdrisico

2. Geen grote correlatie met standaard obligatiebeleggingsfondsen

3. Een relatief beperkt risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken

Conclusie

Het grootste probleem wat ons betreft van het FactorFX fonds is dat het nog erg klein is en slechts een beperkte historie kent. Maar wij gaan toch dit fonds opnemen in onze obligatieportefeuilles en in onze defensieve portefeuilles. Want First Trust is een grote gerenommeerde partij en met dit fonds kunnen wij zorgen voor een duidelijke risicodiversificatie in een fase waarin langlopende obligaties no-go zijn.

Den Haag, 16 februari 2018

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!