De US$ versus de € – De lange termijn

De koersontwikkeling van de Amerikaanse dollar is in de voorbije weken onderwerp van veel media aandacht geweest. De meeste economen lijken het er over eens dat de daling van de € dit jaar zal leiden tot een versnelling van de economische groei. Dat is belangrijk voor de vooruitzichten van Europa en dus voor ons beleggingsbeleid. Tijd dus voor een herziening van ons lange termijn beeld over de US$.

Pari of niet?

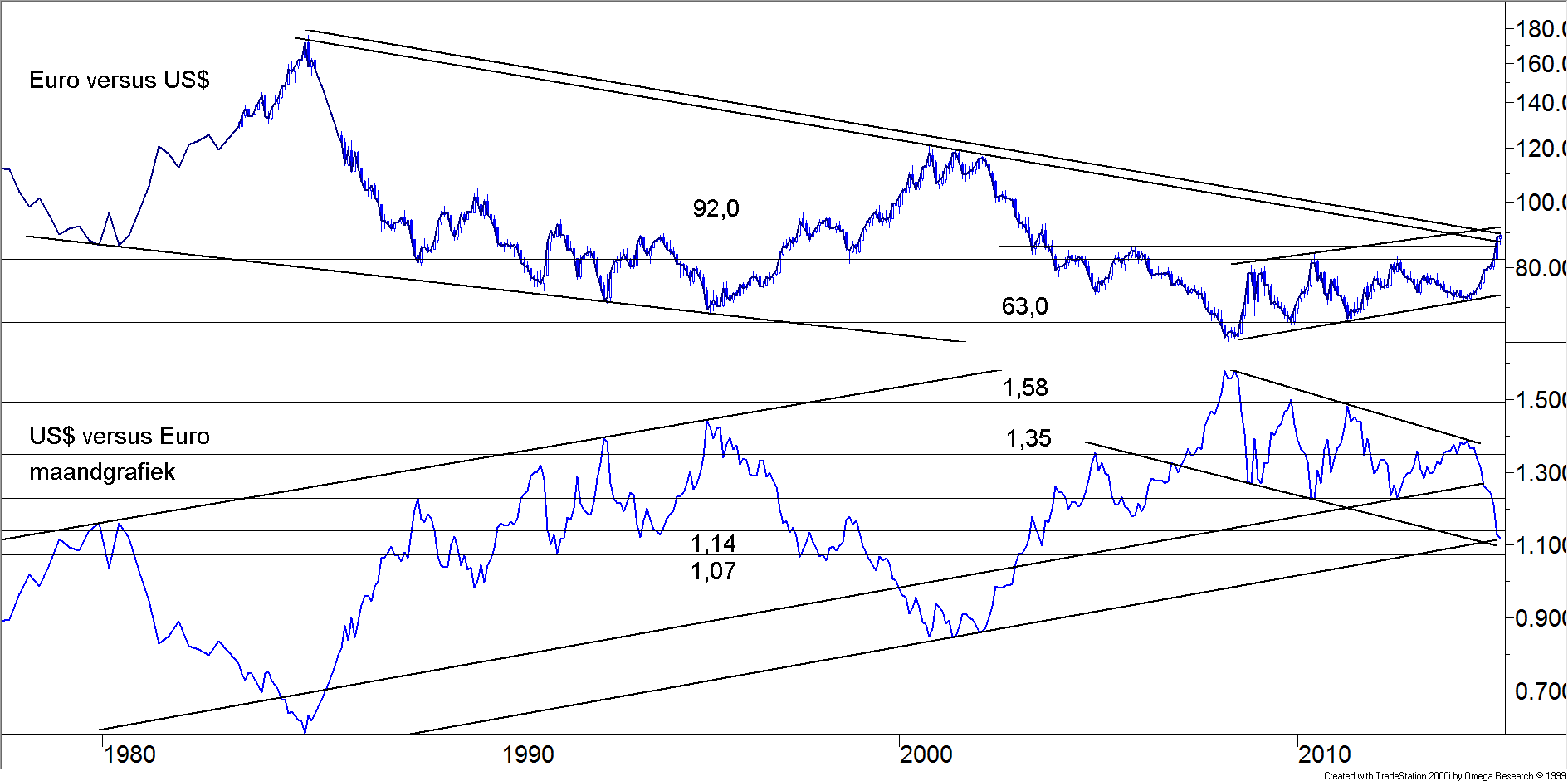

Weinigen wagen zich aan een vooruitblik maar als men dat al doet, dan zijn de meesten optimistisch voor de dollar. Koersdoelen van “pari eind dit jaar” zijn doorgaans de teneur. Maar wij zijn daar minder zeker van. Feit is dat de koers van de $ ten opzichte van de € een zeer belangrijk punt heeft bereikt, een punt waar gemakkelijk een omslag kan ontstaan. In figuur 1 hebben wij een zeer lange termijn grafiek opgenomen van de koersontwikkeling van de $ en de €. Het gaat om een maandgrafiek, die de periode 1975 – 2015 omvat.

Figuur 1. US$ versus €, maandgrafiek

In de bovenste helft hebben wij het aantal €-centen dat voor één $ moet worden betaald opgenomen en in het onderste deel het aantal $’s dat voor één € moet worden betaald. De koers van de $ is nu zo u wil € 0,91 en de koers van 1 € is $ 1,10. De grafiek begint in 1970. Voor de periode vóór de introductie van de € hebben wij de koersen van de ƒ genomen omgerekend tegen de omwisselkoers van de ƒ in de € van 2,21038.

Structurele zwakte van de $

Wat u ziet is een in veertig jaar geleidelijk dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken voor de $ ten opzichte van de €. En deze trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken is al veel langer aan de gang. Begin 1900 was de $ ƒ 12 waard. De oorzaak zit hem in een fundamenteel verschil in de wijze waarop in beide valutaire gebieden met economische problemen wordt omgegaan. In de Verenigde Staten is door de jaren heen telkens weer gekozen voor een zwak geld politiek om eigen economische problemen tegen te gaan. Zodra de Amerikaanse economie in de problemen raakt is de automatische reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken het bijdrukken van geld met als meest recente en zwaarste voorbeeld het programma van Quantitative EasingQE. In het Nederlands kwantitatieve verruiming (van de geldmarktDe markt waarop geld wordt geleend en uitgeleend tussen financiële instellingen. Copyright Vladeracken). Het is een instrument van de FED. De rente wordt laag gehouden door staatsobligaties op te kopen. In de post-kredietcrisisperiode is dit instrument veelvuldig toegepast (2010 – 2011). Copyright Vladeracken, (QE-programma). Dit is een logische reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken als men bedenkt, dat de opdracht van de Amerikaanse Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken (de FED) bestaat uit het in de hand houden enerzijds van de inflatie maar ook het aanzwengelen van de economische groei wanneer een recessie dreigt. Als er bovendien een discussie ontstaat tussen beide, dan heeft de economische groei de prioriteit.

Krapgeld politiek in (Noord) Europa

In Duitsland en Nederland was de opdracht van de centrale banken steeds het beteugelen van de inflatie, niet het aanzwengelen van de economie. Dit beleid is bij de introductie van de € door alle €-landen overgenomen blijkens de opdracht die destijds aan de ECB is meegegeven. Ook de recente bankcrisis (2008) en de €-crisis zijn bestreden door banken op te dragen hun balansen te versterken en door de Europese overheden te verplichten hun tekorten in te perken of waar mogelijk zelfs weg te werken (de 3%-norm). Dat zijn allebei sterk verkrappende maatregelen, die juist bijdragen aan het sterker worden van een munt.

De $ is recent sterker geworden

Maar in de afgelopen maanden is de koers van de $ stevig opgelopen ten opzichte van de €. Uit de grafiek blijkt echter dat “sterk” maar relatief is. De oplopende beweging is er een van velen geweest, die de lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken nog altijd niet heeft aangetast. De koers is slechts bij de bovenkant van de dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken terecht gekomen, van een definitieve breuk is nog geen sprake. De stijging had te maken met het voornemen van de ECB om een eigen QE-programma op te tuigen. Maar critici zijn het over de haalbaarheid van de plannen van de ECB niet eens. Het zou zomaar kunnen dat dit opkoopprogramma uiteindelijk geheel of gedeeltelijk mislukt.

Het Europese QE-programma

De ECB heeft het voornemen om maandelijks € 60 miljard aan staatsobligaties van landen uit de €-zone uit de markt te halen. Zij denkt dit te kunnen doen via de banken, die onder het toezicht van de ECB vallen. Die hebben reeds flinke pakketten staatsobligaties in bezit die ter dekking van onderliggende verplichtingen bij de ECB worden gestald, de zogenoemde verplichte stallingreserves. Die reserves zijn zoals gezegd verplicht, dus als een bank uit die reserves staatsobligaties aan de ECB verkoopt, dan moet die bank op haar beurt naar de obligatiemarkt toe om daar nieuwe staatsobligaties in te kopen. De directie van ABNAmro stelde al de vraag waarom zij dat zou doen? Waarom zou zij iets verkopen wat ze al heeft als zij even later hetzelfde weer ergens anders moet terugkopen?

Meer kredietruimte

De ECB stelt dat door dit aankoopprogramma er meer ruimte zal ontstaan bij banken om de kredietkraan in de economie open te zetten. Dat zou dan moeten gebeuren doordat de prijs voor krediet omlaag gaat, de rente daalt. Die rente is in de afgelopen maanden inderdaad verder gedaald. De Nederlandse staat krijgt inmiddels geld toe om geld tot circa 5 jaar te lenen en betaalt nog maar slechts 0,4% per jaar als het 10 jaar lang geld wil lenen. Maar de vraag is of bedrijven en consumenten nu inderdaad meer zullen gaan lenen. Een ondernemer die zijn investeringsplannen laat afhangen van de vraag of de rente die hij betaalt 0,5% of 1% is, die zou zich moeten afvragen of het plan wel in orde is. Van dat verschil zal de vraag of er geld geleend moet worden of niet en er dus een bankkrediet aangevraagd wordt niet afhankelijk zijn.

Banken hebben genoeg kredietruimte

Bovendien hebben de meeste grote banken in Europa de afgelopen jaren hun kapitaalreserves (het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken) flink vergroot waardoor er al veel meer ruimte is ontstaan om, wanneer de vraag naar krediet weer toeneemt, omdat bijvoorbeeld de economie weer groeit, aan deze toenemende kredietvraag gehoor te geven. En inderdaad, diezelfde directie van ABNAmro stelde dat de bank voldoende eigen ruimte had om aan de toenemende vraag naar krediet te kunnen voldoen en daar geen hulp van de ECB voor nodig had. In de Noord-Europese landen is dit een algemeen geldend punt. Ook ING en de Rabobank hebben zich al in soortgelijke termen uitgelaten over de plannen van Draghi. Zij hebben de ECB niet (meer) nodig om meer krediet te kunnen verstrekken.

Welke staatsobligaties mag de ECB kopen?

In Zuid-Europa liggen de kaarten anders. Daar is de ruimte wel nodig en kan men het programma van de ECB wel gebruiken. Maar de ECB mag de € 60 miljard niet eenzijdig besteden aan Zuid Europese staatsobligaties. Zij moet die € 60 miljard naar rato van de omvang van de aangesloten landen aankopen. In het Financiëele Dagblad van enkele weken geleden werd gesteld dat van de € 60 miljard ongeveer € 17 miljard moet bestaan uit Duitse staatsobligaties. Maar de Duitse overheid had in 2014 een overschot op de begroting van € 9,6 miljard. En voor 2015 wordt een nog veel groter overschot verwacht. Dat betekent dat de ECB vrijwel de gehele behoeft aan nieuw uit te geven staatsobligaties van Duitsland moet opnemen om aan € 17 miljard per maand te komen. Misschien wordt het overschot zelfs zo groot dat de ECB alle nieuwe obligaties van Duitsland uit de markt moet halen om haar plannen te realiseren en dan ook nog eens bestaande obligaties moet gaan opkopen. In dat geval zijn er domweg te weinig obligaties beschikbaar om haar plannen uit te voeren.

Aflossing LTRO’s ligt voor op schema

Al eerder kwam de ECB met een programma om meer liquiditeiten in de markt te brengen. Tot tweemaal toe werden LTRO’s beschikbaar gesteld. LTRO staat voor Long Term Refinancing Operations. Het ging hier om een programma waarbij de ECB per keer € 500 miljard zeer goedkoop krediet aan Europese banken beschikbaar stelde met een looptijd van 3 jaar. Maar van het eerste programma is bekend, dat dit programma al na anderhalf jaar vrijwel geheel was terugbetaald aan de ECB. De banken hadden het gewoon niet nodig.

Conclusie

Het zou ons niet verbazen, als in de komende maanden gaat blijken dat, net als bij de eerdere door de ECB aangekondigde geldverruimende programma’s, de omvang die is aangekondigd bij lange na niet gehaald gaat worden. En dan is de markt vooruitgelopen op een ontwikkeling die zich per saldo niet of in veel mindere mate voordoet.

Markten lopen vooruit

In figuur 1 ziet u dat de koers van de $ direct na de aankondiging van dit programma sterk is opgelopen. Maar daarmee zijn de belangrijkste lange termijn weerstanden nog niet gebroken. Als de ECB straks er niet in slaagt om de aangekondigde hoeveelheid staatsobligaties op te kopen (eenvoudigweg omdat dat technisch onmogelijk blijkt te zijn), dan is de markt vooruitgelopen op een gebeurtenis die helemaal niet plaats vindt en zou zomaar de weg omlaag voor de $ kunnen worden ingeslagen.

En ondertussen blijft het adagio in Europa nog altijd een “gezonde overheidsfinanciering”. Ook Griekenland is wederom gedwongen om het bezuinigingsbeleid voort te zetten en Frankrijk heeft weliswaar uitstel gekregen, maar wel met de uitdrukkelijke boodschap om flink en structureel te bezuinigen. En de rest van Europa begint nu snel naar overheidsoverschotten toe te bewegen, dus ook daar wordt verder gewerkt aan minder overheidsobligaties in plaats van meer.

Korte termijn beeld

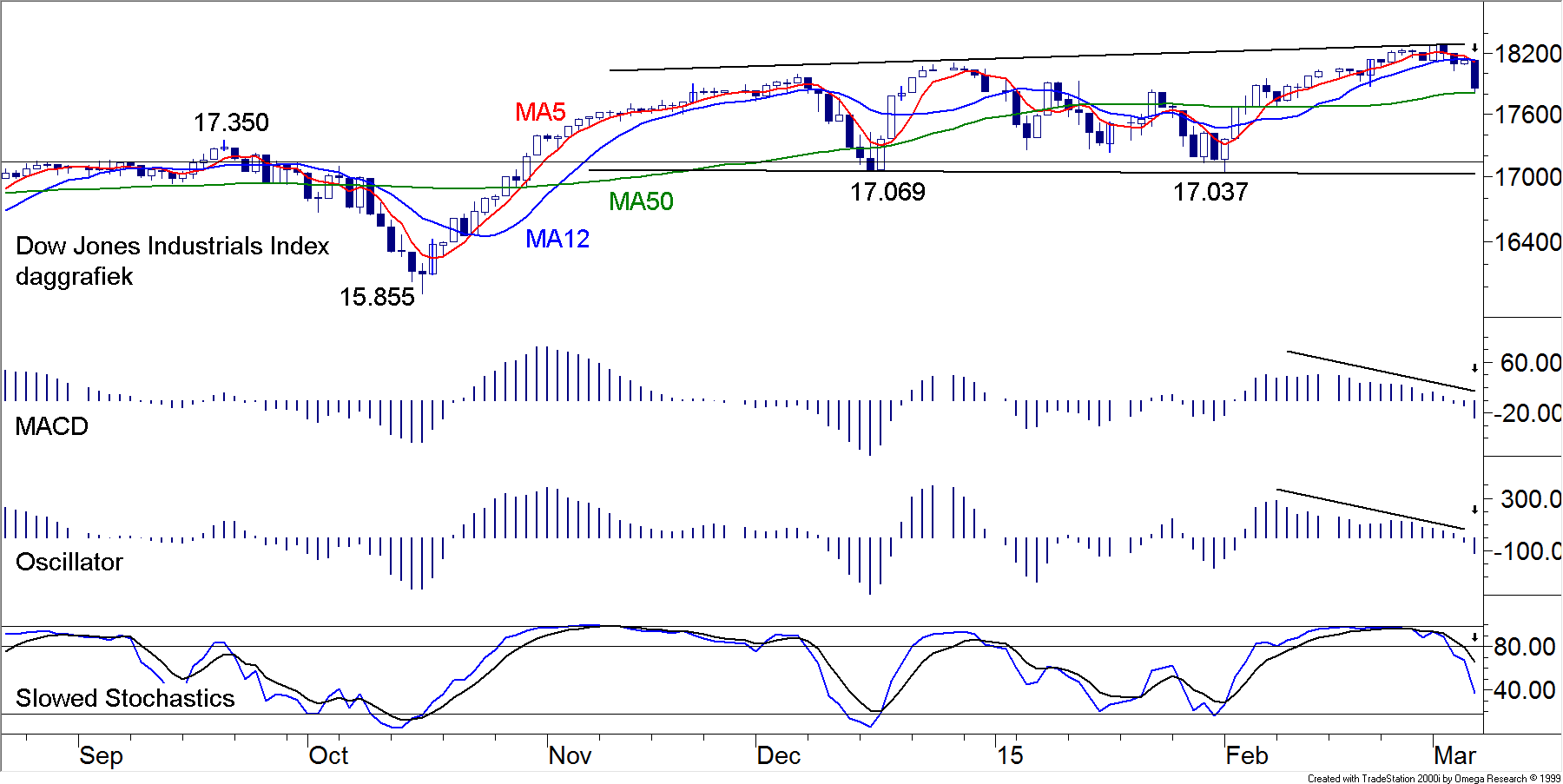

In figuur 2 hebben wij een weekgrafiek van de $-koers opgenomen. En daarin is te zien dat de weg omhoog afgelopen week weer is opgepakt. Er is bovendien in de grafiek niets dat er op wijst dat de koers zich in een toppend proces bevindt. Na een wekenlange stijging is in februari net een eerste kleine koerscorrectie te zien geweest. Maar van een top is nog geen sprake. Wel is de indicator onder in de grafiek (MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken Smoothed Filter) erg hoog gekomen en dat geldt voor veel technische indicatoren. De koersontwikkeling is sterk overbought. Veel ruimte voor nog een flinke koersstijging is er voorlopig niet.

Figuur 2. $ versus €, weekgrafiek

Maar in figuur 1 is te zien dat de koers is aangekomen bij een zeer belangrijke weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken. De kans dat de $ verder oploopt zonder enig gevecht rond dit niveau is uiterst klein. De reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken die nu al enkele weken aan de gang is en die in figuur 2 als een vlaggetje in ontwikkeling zichtbaar is, moet als het begin van dit gevecht beschouwd worden.

Conclusie

Het is daarmee verstandig om het heersende optimisme in de markt over de $ niet klakkeloos over te nemen. Wij willen eerst een duidelijke bevestiging zien van een doorbraak of van een top alvorens wij weer een richting voor de $-koers tegenover de € kunnen vaststellen. En tot die tijd rest een waarschuwing, heb geduld, er zijn genoeg argumenten te verzinnen die tot een plotse, forse omslag van de huidige trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken kunnen leiden.

Den Haag, 6 maart 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken valuta en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.

Plaats een Reactie

Meepraten?Draag gerust bij!