MTU Aero Engine

(publicatiedatum 1 september 2017)

Inleiding, de Prijs<Waarde Methode

Voor ons Prijs<Waarde Model zoeken wij aandelen van individuele ondernemingen, die wij voor een langere termijn in de portefeuille kunnen opnemen. De aandelen moeten dan niet te duur zijn, want tegenvallers moeten opgevangen kunnen worden. De vraag is hoe je bepaalt of een aandeel duur is of niet. Wij doen dat aan de hand van enkele groeicriteria zoals het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken en de groei van het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per Aandeel. Daarna maken wij een toekomstige schatting en maken die schatting vervolgens naar heden contant met behulp van een tweetal percentages. Wij gebruiken een percentage van 9% om te zien wat de marktconforme waarde is en een percentage van 16% om een verhoudingsgewijs goedkoop niveau te berekenen. Naar onze ervaring levert dit laatste percentage voldoende kandidaten en gelegenheden op om zo nu en dan aandelen relatief goedkoop aan te kunnen schaffen. De marktconforme grens is dan een niveau waarop een aandeel niet meer goedkoop genoemd kan worden. Er is dan onvoldoende ruimte om tegenvallers op te vangen en dus is het bereiken van dat koersniveau een argument om op zoek te gaan naar een verkoopgelegenheid. Dat wij niet direct op het bereiken van die grens verkopen hangt samen met het karakter van aandelenmarkten. Beleggers hebben de neiging om winnaars tot absurde hoogten op te drijven en een oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken daarmee zeer lucratief te maken voor wie geduld heeft.

Op 19 augustus publiceerden wij al een artikel over het Franse Alten, dat aan onze criteria voldoet en zich dichtbij een mooie instapkoers bevindt. Vandaag is het de beurt aan MTU Aero Engine, dat aan de beurs van Frankfurt genoteerd staat.

MTU Aero Engine

MTU Aero engine, de naam zegt het al, is een bedrijf dat vliegtuigmotoren ontwikkelt, bouwt en onderhoudt. Het bedrijf werkt daarbij samen met alle grote Westerse bouwers van vliegtuigmotoren zoals het Britse Rolls Royce plc en het Amerikaanse Pratt & Whitney en het eveneens Amerikaanse General Electric Aviation. Grote klanten zijn Airbus (MTU is bijvoorbeeld betrokken bij de ontwikkeling en bouw van de motoren voor de A320Neo), Bombardier, Embraer, Irkut, Mitsubishi etc. MTU is in feite een toeleverancier van de vliegtuigmotorbouwers en heeft daarnaast een uitgebreide onderhoudstak voor vliegtuigmotoren. MTU is ook actief bij de assemblage van vliegtuigmotoren voor derden en is als zodanig een van de drie bedrijven in de wereld die door de Amerikaanse FAA zijn gecertificeerd om vliegtuigmotoren van Pratt & Whitney te assembleren en te testen. Het bedrijf is gevestigd in München maar de onderneming is wereldwijd actief.

Beursgang in 2005

MTU is in 2005 tegen € 21 per aandeel naar de beurs gebracht door KKR, een private equityVerzamelnaam voor alle vormen van aandelenkapitaal in niet-beursgenoteerde ondernemingen met een beleggingshorizon van 2 tot 7 jaar. Copyright Vladeracken specialist, die het bedrijf eerst gekocht heeft, gesaneerd heeft, uitgebouwd heeft en vervolgens, om de belegging te gelde te maken, naar de beurs gebracht heeft. Sindsdien heeft het aandeel (zie verder in dit stuk waar wij ingaan op de lange en korte termijn technische positie van de koers van dit aandeel) beleggers per saldo veel plezier gebracht want de meest recente koers ligt net onder € 120 per aandeel.

Markt voor vliegtuigmotoren

De grote uitdaging in deze markt is het ontwikkelen van vliegtuigmotoren, die minder CO2 uitstoten, zuiniger zijn qua brandstofverbruik, lichter (qua gewicht) en stiller. Motoren die gebruik maken van olieproducten als brandstof (zoals kerosine) bevatten aanzienlijk meer onderdelen dan elektromotoren. Maar voor de vliegtuigindustrie is het nog veel te vroeg om aan elektrisch vliegen te denken. Er bestaan geen accu’s, die groot genoeg en licht genoeg zijn om een vliegtuig van New York naar Sidney te laten vliegen (bij wijze van voorbeeld), dit in tegenstelling tot de opmars van elektromotoren voor auto’s. Een motor van Tesla heeft maar een kwart van het aantal onderdelen nodig ten opzichte van de gemiddelde benzinemotor. Het succes van de elektrische auto zal daarmee een grote bedreiging gaan worden voor toeleveranciers van de automotorenindustrie. Maar voor de vliegtuigmotorenindustrie is het daar nog veel te vroeg voor. Hier is de druk van het toenemende luchtverkeer, die zorgt voor flinke investeringen in nieuwe materialen en technieken voor stillere en zuinigere motoren. En MTU is hierin een van de grotere spelers.

Geautomatiseerde productie

Figuur 1.

Een mooi voorbeeld komt uit het jaarverslag van MTU Aero Engine over 2016, waarvan u een afdruk aantreft in figuur 1. Het gaat hier om de productie van “blisks”. Een “blisk”, een samenvoeging van de woorden “bladed disk”, is een blok met schoepen (zoals ventilatorbladen), dat wordt gebruikt om in turbines te plaatsen. Voor vliegtuigmotoren worden deze blisks tegenwoordig niet uit losse onderdelen maar uit één blok metaal gemaakt. Deze rotorschijven staan, bij gebruik in een motor, onder een enorme druk en moeten dus van uitzonderlijke kwaliteit zijn. MTU produceert deze rotorschijven in een fabriek, die volledig geautomatiseerd is. Alle onderdelen worden automatische in het productieproces ingebracht en de productiemachine past zich vervolgens automatisch aan, aan de ingebrachte onderdelen op basis van vooraf ingebrachte specificaties van het gewenste eindproduct. Het gaat hier om een technisch zeer geavanceerd systeem, waarmee gegarandeerd kan worden dat de kwaliteit van het eindproduct hoog maar bovenal zeer consistent is, een kenmerk dat vliegtuigmotoren extra betrouwbaar en efficiënt kan maken.

Kredietcrisis van 2008

Net als vrijwel elke andere industriële onderneming in het Westen heeft ook dit bedrijf last gehad van de kredietcrisis. Bij Alten schreven wij al dat in het najaar van 2008 heel veel industriële ondernemingen op slot gingen. Productiestraten en fabrieken werden gedurende enkele weken tot soms zelfs een paar maanden stil gelegd. MTU zag de winst per aandeel in 2008 dalen van € 3,64 naar € 2,89. Vervolgens was 2010 nauwelijks beter dan 2009 (Wpa € 2,91). Ook de recessie in 2012 zorgde voor een adempauze, in 2001 was de winst per aandeel € 3,26, in 2012 € 3,43 en in 2013 € 3,39. Sindsdien is de winst per aandeel weer verder gegroeid. Nieuwe aandelen zijn er nauwelijks uitgegeven. Tussen 2006 en 2008 is het aantal uitstaande aandelen met 10% gedaald (inkoopprogramma) en in de jaren erna is dat aantal heel langzaam gegroeid, van 48,75 miljoen aandelen eind 2008 naar 51,4 miljoen aandelen eind 2016. Er zijn maar weinig bedrijven, die in de periode 2008 – 2010 en 2012 – 2013 de winstgroei slechts licht hebben zien stagneren! Doorgaans viel de winst grotendeels weg of werd zelfs verlies geleden.

Acquisitiestrategie en investeringen

Overigens is in 2015 een inkoopprogramma goedgekeurd waarbij MTU tot maximaal 10% van het uitstaande kapitaal mag inkopen. Daar is echter tot eind 2016 nog geen gebruik van gemaakt. Dit programma loopt tot 15 april 2020. Deze ingekochte aandelen mogen worden ingetrokken, maar zij mogen ook gebruikt worden om acquisities te financieren. Acquisities vinden slechts sporadisch plaats. Wel investeert het bedrijf in ontwikkelprogramma’s en moet het soms een aandeel in dergelijke programma’s van vliegtuigmotorfabrikanten kopen. Zo kocht het bedrijf in 2016 belangen in de programma’s van Pratt & Whitney voor de ontwikkeling en bouw van de PW1000G- en de PW800-motoren. Ook investeert MTU rechtstreeks in programma’s voor de ontwikkeling van motoren. In 2016 bedroegen deze investeringen € 387 miljoen (tegen € 354 miljoen in 2015). Daarnaast heeft MTU een leasedochter, die vliegtuigmotoren aankoopt en least aan vliegtuigmaatschappijen. Men moet echter wel verwachten, dat wanneer de onderneming een mogelijkheid ziet om haar eigen technische kennis uit te breiden met behulp van een acquisitie, dat dan een dergelijke acquisitie niet uit de weg gegaan wordt. Ook is het mogelijk, in de autoindustrie is dat al eerder gezien, dat vliegtuigbouwers hun toeleveranciers dwingen om meer samen te werken. Dat zou dan tot fusies en overnames kunnen leiden.

Converteerbare obligatie MTU 2015 – 2023; ISIN-code DE000A2AAQB8

Om dit soort investeringen te financieren heeft MTU in 2015 een converteerbare obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uitgegeven ter grootte van € 500 miljoen. De lening kent een conversieprijs, die zo nu en dan wordt aangepast bij de uitkering van dividenden, en die per 9 menu 2017 € 124,5797 per aandeel bedraagt. Conversie is toegestaan, direct in geval van een overname door derden van MTU en uiterlijk op de datum van aflossing, 17 mei 2013. De lening heeft een coupon van 0,125% en er geldt een minimum afname van € 100.000 ten tijde van de emissie. Op 22 augustus 2017 noteerde deze converteerbare obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken 119,7% ‘laten’. Het aandeel noteerde op dat moment een koers van € 120,05. Over 2016 werd een dividend uitgekeerd van € 1,90, ofwel 1,6% op jaarbasis. Bij een coupon van 0,125% is uw couponrendement slechts 0,104%, duidelijk minder dan het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken. Maar u krijgt met de converteerbare obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken wel een aandeel met een put-optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken, die een bescherming biedt vanaf € 104,08 (de conversieprijs van € 124,5797 gedeeld door de aankoopkoers van de convertible, 119,7%). De vraag wat onze voorkeur heeft zullen wij beantwoorden wanneer wij onze conclusies trekken, aan het einde van dit artikel.

Risico’s, een harde munt als basis

MTU geeft in haar jaarverslag een aantal risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s weer, die voor de belegger niet onbelangrijk zijn. Om te beginnen is de markt voor vliegtuigen en vliegtuigmotoren een $-markt. Zolang de $ stabiel is of sterker wordt t.o.v. de € speelt dat het bedrijf in de kaart. Maar wie negatief is op de $-koers (en dat zijn wij), heeft er een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken bij. Wat ons betreft is dit slechts een korte termijn risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken. Een succesfactor van de Duitse economie is de jarenlange harde munt van het land. Wie een harde (sterke) munt als basis heeft ziet zijn buitenlandse concurrenten elk jaar automatisch goedkoper worden (door de devaluatie van de zwakkere thuismunt van die concurrent). Om toch te kunnen blijven concurreren wordt de onderneming gedwongen om continue te innoveren en zo haar product beter en / of goedkoper te maken dan dat van de concurrent uit het land met een zwakkere munt. Het is een van de belangrijkste redenen van de kracht van de Duitse maakindustrie ten opzichte van de maakindustrie uit de Zuid-Europese landen in de periode na de invoering van de €. De Duitse bedrijven waren jarenlang al gewend om te opereren vanuit een sterke munt als basis en voor hen was een sterke € derhalve “business as usual”. Maar veel industriële ondernemingen in Zuid Europa waren altijd gewend geweest om met een zwakke munt als basis te opereren. Die konden niet snel genoeg overschakelen naar een omgeving waarin niet de zwakke eigen munt maar innovatieve kracht de basis voor het overleven vormde. Voor MTU is een zwakke $ dus in eerste instantie een probleem, maar het dwingt de onderneming voorop te lopen in de technologische race met de concurrenten en zorgt daarmee op termijn juist voor meer concurrentiekracht.

Andere risico’s

Energieprijzen zijn voor dit bedrijf ook belangrijk. Het is een energie-intensieve onderneming en zij profiteert dus van dalende energieprijzen. Anderzijds zorgen dalende energieprijzen voor minder druk op het zuiniger worden van motoren en wordt het vervangen van motoren minder interessant. Maar dit risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken wordt te niet gedaan door de druk van overheden om de CO2-uitstoot van vliegtuigen te verminderen. Verder loopt de onderneming natuurlijk risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s in de technische sfeer. Je kunt wel marktleider zijn op technologisch gebeid, maar als een ander een slimmere methode ontdekt en je daar zelf niet snel genoeg op inhaakt, dan kan het marktleiderschap snel tot het verleden behoren. En dan is er het claimrisico voor productiefouten. In de vliegtuigindustrie is dat groot. Als een vliegtuig neerstort door problemen met een motor, waar MTU voor verantwoordelijk is, dan kan dat tot grote schadeclaims leiden. Een ander probleem is het feit dat de onderneming ook motoren levert aan bouwers van militaire vliegtuigen. MTU is ook een defensie-gerelateerde onderneming. Het aandeel van de defensie-gerelateerde omzet in het totaal neemt af, maar bedroeg in de eerste zes maanden van 2017 nog wel 6,8% (tegen 10,5% in de eerste helft van 2016). Veel beleggers mogen niet in defensie gerelateerde ondernemingen beleggen en er is geen reden om te veronderstellen, dat als de gelegenheid zich voordoet voor MTU om een rol te spelen bij de ontwikkeling van nieuwe motoren voor militaire jachtvliegtuigen, MTU dan nee zal zeggen. Een pluspunt overigens is het feit dat de onderhoudstak van de onderneming sterk groeit en inmiddels bijna de helft van de totale omzet uitmaakt. Dat maakt de onderneming aanzienlijk stabieler.

Balanspositie

Het balanstotaal van de onderneming bedroeg eind 2016 € 5,8 miljard (€ 5,2 miljard eind 2015). De post immaterieel actief bedroeg op dat moment € 2,2 miljard, vrijwel gelijk aan de omvang eind 2015. Het gaat hier om de aangekochte goodwill (in de waarde van investeringen in programma’s om motoren te ontwikkelen) en om in eigen beheer opgebouwde kennis die op de balans is geactiveerd. Daarnaast stond er voor ongeveer € 682 miljoen op de balans aan vaste activa zoals fabrieken, gebouwen en machines. De totale afschrijving bedroeg ruim € 70 miljoen in 2016. Ten opzichte van de aanschafwaarde is ongeveer 25% van het immaterieel actief afgeschreven en ruim de helft van het materieel actief. Zolang de onderneming haar innovatieve kracht en technologische voorsprong blijft behouden is dat prima, maar wanneer andere concurrenten slimme uitvindingen doen kan dit tot grote eenmalige afschrijvingen op het immaterieel actief leiden.

Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken van de onderneming bedraagt € 1,5 miljard. Het lang vreemd vermogen is

€ 2,38 miljard. Hieronder valt een voorziening van ruim € 400 miljoen voor verplichtingen zoals productgaranties en correcties gerelateerd aan de levering van onderdelen waarop met terugwerkende kracht compensaties kunnen plaatsvinden jegens afnemers. Dit is een volgens de onderneming gebruikelijke gang van zaken in deze tak van sport. Daarnaast is de omvang van de converteerbare obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken bijna € 500 miljoen (op de balans), met een conversiekoers die onder de huidige koers ligt. Daarmee is dit deel in feite ook als eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken beschikbaar.

Het kort vreemd vermogen bedraagt € 1,96 miljard, maar dat is bijna € 600 miljoen lager dan het totaal van de vlottende activa. Daarmee is de onderneming er in geslaagd om een deel van het werkkapitaal op langere termijn te financieren. Dat verhoogt de balanszekerheid. Deze verhoudingen passen bij een bedrijf dat meer en meer een onderhoudsbedrijf wordt, maar als de onderneming daadwerkelijk actief die kant uit wil, dan zal in de toekomst de uitgifte van nieuwe aandelen, zoals nu beoogd is met de uitgifte van genoemde converteerbare obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken vaker gaan plaatsvinden. Immers, het bedrijven van een leasemaatschappij is een tak van sport die veel voorfinanciering vergt omdat motoren in eigendom moeten worden aangekocht en de lease-inkomsten gespreid in de tijd weer worden ontvangen. Emissie van nieuwe aandelen kan de groei van de winst per aandeel voor de zittende aandeelhouder in de weg gaan zitten. Het maakt de onderneming wel veiliger.

Per saldo kan gesteld worden dat de onderneming niet overdreven zwaar gefinancierd is en dat bovendien een relatief groot deel van de financiering een langer lopende basis kent zodat de opeisbaarheid beperkt lijkt.

Publicatie van cijfers

Bij Alten constateerden wij dat een minpunt lag bij de communicatie van de onderneming naar beleggers toe. Alten kan een voorbeeld nemen aan MTU wat dat betreft. MTU kwam pas op 28 juli 2017 met het halfjaarbericht (twee dagen na Alten), maar MTU bracht wel meteen een volledig financieel rapport naar buiten (waar Alten volstond met omzetcijfers). Bovendien publiceert MTU ook een uitgebreid kwartaalrapport, iets dat Alten geheel achterwege laat.

Omzet en resultaten

De onderneming is dan ook veel groter dan Alten (qua omzet ruim 2,5 keer zo groot). De omzet over 2016 bedroeg € 4,7 miljard tegen € 4,4 miljard in 2015. En over de eerste zes maanden van 2017 kwam de omzet uit op € 2,5 miljard, 11% meer dan in dezelfde periode van 2016. Groeien doet de onderneming dus zeker. De omzet van de onderneming groeit gestaag. De netto winst bedroeg in 2016 € 312,6 miljoen tegen € 217,6 een jaar eerder en € 216,7 miljoen in de eerste zes maanden van 2017, bijna net zoveel als in heel 2015! Ook hier kan dus gesproken worden van een onderneming die optimaal profiteert van de aantrekkende investeringscyclus in de wereld.

Resultaten per aandeel

In tabel 1 hebben wij de cijfers per aandeel opgenomen, waarbij ditmaal de consensus taxaties voor 2017, 2018 en 2019 zijn meegenomen zoals wij die bij 4-Traders en / of Reuters hebben aangetroffen. Bovenin treft u de Winst per Aandeel en daaronder het Dividend per Aandeel. Sinds de beursintroductie in 2005 is de onderneming elk jaar winstgevend geweest en is er elk jaar dividend uitgekeerd. Het dividend is bovendien nooit verlaagd. Dat zijn mooie, consistente cijfers.

| In € | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017T | 2018T | 2019T |

| WpA |

3,64 | 2,89 | 2,91 | 3,26 | 3,43 | 3,39 | 3,84 | 4,26 | 5,83 | 6,78 | 7,53 | 8,18 |

| DpA |

0,93 | 0,93 | 1,10 | 1,20 | 1,35 | 1,35 | 1,45 | 1,70 | 1,90 | 2,30 | 2,50 | 2,65 |

Tabel 1.

Ook hier wordt relatief niet veel dividend uitgekeerd. Het gevolg is wel een relatief laag dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken van 1,6% op jaarbasis. Maar bij Alten schreven wij al, dat wat ons betreft dit geen probleem hoeft te zijn, zolang het management de ingehouden middelen maar kan aanwenden voor meer groei.

Rentabiliteit van het eigen vermogen en eigen vermogen per aandeel (REV en EVPA)

In tabel 2 hebben wij de rentabiliteit op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken opgenomen zoals die uit de jaarverslagen van de onderneming blijkt en wordt ingeschat op basis van de taxaties uit tabel 2 en de waarde van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel (in €).

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018T | 2019T | |

| REV |

28,0% | 19,3% | 17,2% | 17,1% | 16,7% | 15,0% | 15,3% | 15,2% | 18,4% | 18,5% | 18% | 17% |

| Evpa |

12,7 | 14,9 | 16,8 | 17,5 | 21,5 | 24,0 | 23,3 | 25,5 | 29,2 | 33,7 | 38,7 | 44,2 |

Tabel 2.

Aan de eerste eis binnen ons fundamentele waardemodel (een REV van 12%) wordt, net als bij Alten en Prosegur ruimschoots voldaan. De gemiddelde REV ligt met 18,3% ruim boven onze doelstelling. En voor 2017, 2018 en 2019 voorzien analisten percentages die op hetzelfde gemiddelde niveau liggen (bij een geschatte winst per aandeel van € 6,78 voor 2017, € 7,53 voor 2018 en € 8,18 voor 2019).

Eigen vermogen

De tweede voorwaarde is dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel met ten minste 10,0% per jaar groeit. Wij berekenen dat percentage op 11,8%. Dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de onderneming relatief laag is in verhouding tot de koers van het aandeel is wat ons betreft niet een al te groot probleem, mits de onderneming maar het groeitempo kan vasthouden. Dat zal niet tot in eeuwigheid lukken, maar de eerstkomende vijf jaar zou dit mogelijke moeten zijn. Op basis van een groei van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel van 11,8% moet u bijna 13 jaar wachten tot aan het moment dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel gelijk wordt aan de huidige koers. Maar als u ook nog rekening houdt met het uitgekeerde dividend en een gemiddelde pay-out van 37%, dan is het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken over 10 jaar gelijk aan de huidige koers.

Bij Prosegur, een andere favoriet in ons Prijs<Waarde model, bedroeg die periode 14,7 jaar en bij Alten 7,5 jaar.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De KW op basis van de geschatte winst voor 2017 bedraagt 17,7 (per 22 augustus). Maar de (over 5 jaar) gemiddelde koers-winstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2005 is verhandeld bedraagt 15,6. Bij Alten lagen deze cijfers op respectievelijk 18,5 en 16,5 en bij Prosegur op 17,7 en 14,6.

Afgaande op de verwachte en historische groei van de winst per aandeel van de onderneming van 11,7%, een winst per aandeel over 2017 van € 6,78 en de historische KW-verhouding van 15,6 kan een doelkoers voor over 5 jaar worden berekend van € 184,11 (2022). In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 87,65 voor 2017 en € 101,68 voor 2018. Daarmee ligt de huidige koers boven de koopgrens, zelfs als al naar die voor 2018 gekeken wordt. Het aandeel is dus niet goedkoop, maar er is nog wel ruimte voor koerswinst.

Vertraging in de economische investeringscyclus

De wereld kent een economische cyclus van ongeveer gemiddelde 10 jaar (7 tot 11 jaar), de Juglar Cycle. Uitgaande van een recessie in 2009, zou ergens rond 2018 / 2019 de volgende vertraging moeten optreden. Stel nu dat de winst per aandeel in 2017 niet met 11% stijgt, zoals de taxaties hierboven weergeven, maar juist met 11% daalt en 2018 dan nog een stabiel jaar blijft. De gemiddelde REV daalt dan van 18,3% naar 15,7% en de gemiddelde groei van het EVpA zakt dan van 11,8% naar 10,2%. Maar de instapkoers, de koers waaronder het aandeel goedkoop te noemen is, zakt dan wel van € 87,65 naar € 61,98 voor 2017 en van € 101,68 naar € 71,90 voor 2018. In feite verliest de onderneming dan twee jaar in haar groeipad en schuiven alle doelen twee jaar op. Aan de criteria blijft de onderneming gewoon voldoen, maar U moet dan twee jaar langer op uw totale rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken wachten.

Waarschuwing

Deze scenario-berekening hebben wij hier weergegeven om u te laten zien dat dit soort berekeningen niet zonder risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s zijn. De kern vraag is vooral of beleggers er vertrouwen in hebben dat deze onderneming in de komende jaren stabiel kan blijven groeien! Gezien de markt waarin de onderneming opereert en de enorme toename van het toeristisch vliegverkeer in de wereld denk wij dat dit mogelijk moet zijn. Maar een vertraging in dit scenario kan wel degelijk ook op het huidige koersniveau voor negatieve verrassingen bij beleggers zorgen!

Aandeelhouders

Ongeveer 1% van de uitstaande aandelen is ingekocht, alle andere aandelen zijn vrij verhandelbaar. Er is geen familieaandeelhouder, maar er zin wel een aantal grote institutionele beleggers die flinke belangen hebben. De grootste (alles per 31 december 2016) is het Amerikaanse Capital Research and Management Company dat 9,94% van de aandelen bezit. Het bedrijf schat in dat 92% van de aandelen bij institutionele beleggers zitten end e rest bij het publiek. Dat betekent dat in normale beurscorrecties er weinig verkoopdruk te zien zal zijn, maar dat als de aandelen te duur worden er wel degelijk beleggers uit zullen stappen. Maar dat is een proces dat tijd in beslag neemt en in grafieken goed te zien is. Het bedrijf is wel onderdeel van de Duitse MDAX (Midcap DAX) en de EuroStoxx 600. Trackers hebben deze aandelen in portefeuille en moeten ze kwijt als beurzen onder druk komen en beleggers hun indexfondsen dumpen. De koers van MTU zal op dat soort momenten ook omlaag gaan en wellicht een mooi instapmoment bieden.

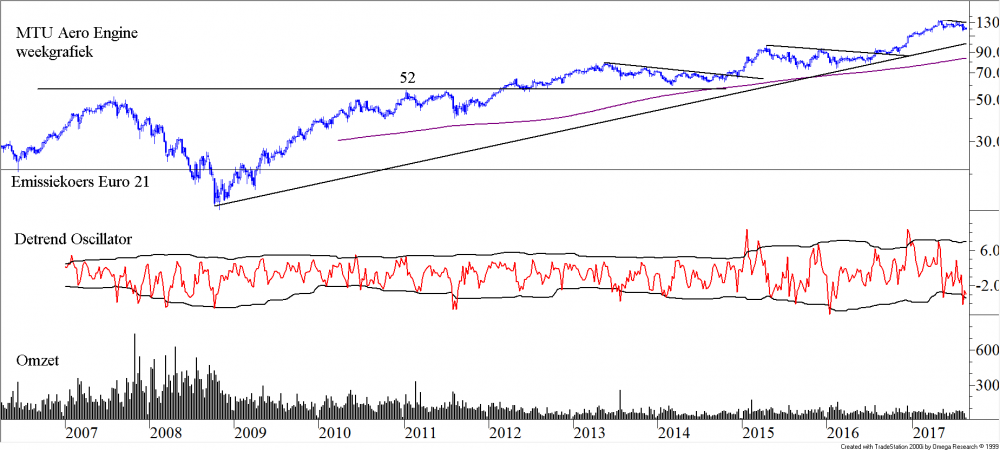

Technische positie – de lange termijn

Figuur 2.

Ook hier leverde de periode 2007 – 2009 een beroerde performance op. Maar de trendmatige stijging vanaf 2009 is indrukwekkend. Wat opvalt is dat het koerspatroon om de zoveel jaar in een min of meer zijwaarts, licht dalend correctiepatroon terechtkomt. Koersdalingen (van top tot bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken) van 15% tot 20% zijn dan eerder regel dan uitzondering. De correcties duren ook enige tijd, vaak tot zelfs anderhalf a twee jaar. Dat hangt uiteraard samen met de om de paar jaar stagnerende winstgroei. Maar het lange termijn groeipad zelf blijft steeds keurig overeind.

Technische positie – de korte termijn

Figuur 3.

En ook nu weer is de koers in een correctiepatroon terechtgekomen, dat inmiddels al sinds april 2017 in ontwikkeling is. En of dat patroon al compleet is, dat wagen wij te betwijfelen. De koers ligt dichtbij de onderkant van het laatste dieptepunt en de DeTrend OscillatorHet verschil tussen de koers van vandaag en die van enkele dagen geleden levert een gemiddelde op. Vervolgens neemt men het verschil tussen de koers van vandaag en enkele weken geleden. Dat levert een tweede gemiddelde op. Tenslotte wordt het verschil genomen van deze twee gemiddeldes, dat levert de detrend oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenop. Het is een manier om de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken uit te schakelen waardoor men de korte termijn fluctuaties zichtbaar maakt. Copyright Vladeracken is oversold geweest. Maar het MA250 en de lange termijn trendlijn liggen nog steeds ruim onder de huidige koers (op respectievelijk circa € 113 en € 100). Technisch bezien mag hier nog wel enig geduld betracht worden.

Conclusie

De lange termijn belegger is in dit geval te laat. Het aandeel is niet goedkoop en het technische beeld is nog onvoldoende om al een koopsignaal te rechtvaardigen. Maar als het seizoen zijn naam eer aan gaat doen (september en oktober zijn notoir zwakke maanden, zeker als het voorjaar sterk is geweest), dan is dit een kandidaat om in de gaten te houden en op te pakken als de markten even fors aan de bel trekken dit najaar. Want het aandeel voldoet volledig aan onze criteria en zit wat ons betreft in een hoek met nog veel toekomstperspectief.

Den Haag, 1 september 2017

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!