Alten

(publicatiedatum 18 augustus 2017)

Woord vooraf, het gebruik van taxaties

Voor u ligt een artikel in onze reeks over aandelen van beursgenoteerde ondernemingen, die voldoen aan onze Prijs<Waarde-criteria. Wij maken daarbij gebruik van historische data zoals die in jaarverslagen worden gepubliceerd om een inschatting te maken van de historische rentabiliteit van de onderneming en de groei van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel. Om een inschatting van de toekomstige rentabiliteit en groei te maken hebben wij analistentaxaties nodig. Wij maken gebruik de taxaties van anderen zoals voorheen uit het ESN Netwerk, een samenwerkingsverband van kleinere Europese researchhuizen. Sinds enige tijd zijn wij overgestapt op de winsttaxaties die worden gepubliceerd door de voor iedereen beschikbare websites www.4-Traders.com en Reuters. Er passen hier wel enkele kanttekeningen bij. De winsttaxaties die op deze website gepubliceerd worden zijn consensus-taxaties (voor zover er taxaties van analisten voor genoemde website beschikbaar zijn) en taxaties verkregen met behulp van eigen computeralgoritmes.

Consensus taxaties

Het probleem van een consensus is dat steeds een gemiddelde gehanteerd wordt, dat dit gemiddelde soms uit de taxaties van maar één of twee analisten worden samengesteld. De beste analist, met het meeste begrip voor de onderneming, wordt soms ondergesneeuwd in dit gemiddelde.

Taxaties gebaseerd op computeralgoritmes

Wij kennen de algoritmes, die dit soort websites hanteren niet. Maar wij weten wel dat veel algoritmes op dit vlak gebruik maken van extrapolatietechnieken. In feite wordt de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken van de laatste paar jaar dan doorgetrokken. Hiermee wordt echter een trendomslag nooit gevangen maar pas achteraf geconstateerd.

Groeiverwachtingen temperen

De waarde van taxaties staat en valt bij de kwaliteit van elke individuele analist dan wel van het gehanteerde algoritme. En als dit laatste echt heel erg goed is, dan zal het niet lang gratis aan derden ter beschikking gesteld worden. Soms corrigeren wij daarom nog deze taxaties, wanneer wij daar aanleiding toe zien.

Dat gezegd hebbende is het nu tijd om naar Alten te kijken. Overigens zijn de taxaties die wij voor Alten gebruiken het gemiddelde van 9 analisten, die in hun taxaties een afwijking van 5% boven en onder de gemiddelde schattingen voor 2017 laten zien en ongeveer 10% voor 2018. Daarmee liggen de analisten in dit geval grotendeels op één lijn. Onderlinge afwijkingen van 5% tot 10% zijn niet vreemd.

Alten

Alten is een van origine Franse onderneming opgericht in 1988. Zij specialiseert zich in het op projectbasis verhuren van ingenieurs en andere technische specialisten aan grote ondernemingen. Alten bemoeit zich daarbij met het ontwerpen van technologische producten en processen, het implementeren van de zo ontwikkelde producten en processen en het vervolgens monitoren en ondersteunen van productie en productieprocessen bij de ondernemingen in wier opdracht Alten werkt. Alten streeft er naar om op basis van een vooraf overeengekomen vaste prijs een project bij een klant te implementeren. Die vaste prijs wordt niet in de ontwikkelfase gehanteerd, maar de ontwikkelfase is wel bedoeld om, als een klant de investeringsbeslissing definitief maakt, de prijs van die investering vooraf zichtbaar te maken.

Spoorwegsignaleringssystemen, een voorbeeld

Uit het jaarverslag over 2016 van Alten halen wij het volgende voorbeeld. Alsthom België (in Charleroi) is volgens Alten toonaangevend in het ontwerpen en implementeren van spoorwegsignaleringssystemen. Alsthom heeft op projectbasis een reeks ingenieurs van Alten in dienst, die helpen met het ontwerp, de implementatie en het daarna doormeten van de resultaten van spoorwegsignaleringssystemen. Zo meten en analyseren specialisten van Alten de afwijkingen tussen de elektriciteitdiagrammen, die in de ontwerpfase voor signaleringssystemen worden opgeleverd, met de feitelijke resultaten, zoals die worden verkregen na implementatie van het ontworpen systeem. Alten maakt in haar organisatie veelvuldig gebruik van zogenoemde offshore expertise centra. Dat zijn ondernemingen in landen als India en Marocco, die eigendom zijn van Alten en waaraan Alten technische werkzaamheden kan uitbesteden tegen aanzienlijk lagere tarieven dan die welke gehanteerd worden voor technisch hoogwaardig personeel in Europa of de VS.

Andere takken van sport

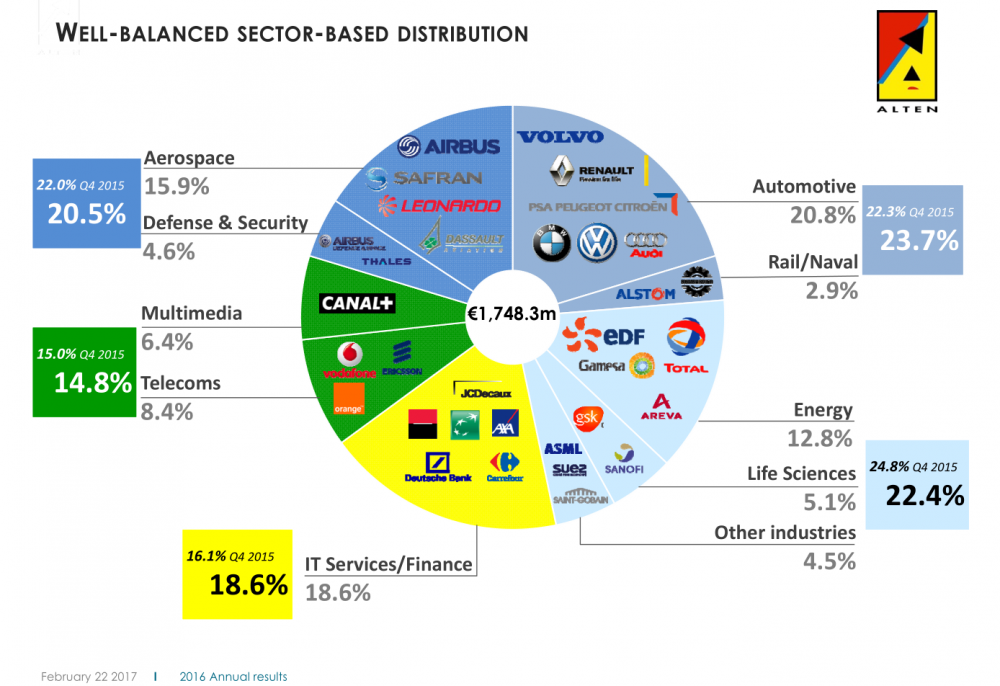

Figuur 1.

Alten stelt zelf dat zij actief is in sectoren als de automobielsector (elektrisch rijden, automatische besturing), spoorwegen, vliegtuigbouw, ruimtevaart, defensie en veiligheid, energie- en milieumanagement, gezondheidszorg en medische wetenschappen, telecommunicatie, IT, Financiële diensten etc. etc. Steeds is de combinatie tussen elektronica, software en techniek de achtergrond van de specialisten, die namens Alten worden ingezet. Voor een overzicht, zoals Alten dat zelf periodiek publiceert (dit overzicht stamt uit het jaarverslag over 2016) verwijzen wij naar figuur 1. Naast de sectorale omzetspreiding worden in dit plaatje ook per sector ondernemingen genoemd voor wie Alten aan het werk is. Eind 2016 had het bedrijf 24.000 mensen in dienst waarvan 21.300 technische specialisten zoals ingenieurs (waarvan nu nog 9.500 uit / in Frankrijk en bijna 9.000 in de rest van Europa).

Personeelsmanagement

Het omgaan met specialisten is een vak apart. Behandel je ze goed dan zijn ze loyaal, maar neem je ze niet serieus of worden ze geschoffeerd dan lopen ze weg en komen niet meer terug. In reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken op de recessie in 2012 heeft Alten in Spanje een flinke reorganisatie doorgevoerd waarbij in twee rondes ruim 200 specialisten werden ontslagen. Dat heeft de schoonheidsprijs niet verdiend want het heeft tot een aantal rechtszaken en een conflict met vakbonden geleid en heeft geld gekost. De problemen zijn daar inmiddels al wel weer verholpen en Spanje groeit weer.

Eerste conclusie

Alten is rechtstreeks afhankelijk van de investeringscyclus in Europa van de grotere ondernemingen en van belangrijke overheidsgestuurde trends. De energietransitie in Europa, de overgang naar elektrisch rijden, de overgang naar automatisch rijden en vliegen inclusief de implementatie van 5G als basis voor telecommunicatienetwerken, de flinke toename van luchttransport, het zijn allemaal zaken die het bedrijf in de kaart spelen, met name als daarbij onderzoek wordt uitbesteed aan derden zoals Alten, een trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken die wereldwijd meer en meer zichtbaar is. Het bedrijf gaat er zelf vanuit dat de markt waarin de onderneming opereert in de komende vijf jaar met circa 5 tot 7% per jaar zal groeien. Om dan ook nog harder dan de markt te groeien en daarmee haar zelfbenoemde leidende rol te behouden moet de onderneming autonoom met minstens 6% tot 8% per jaar groeien.

Kredietcrisis van 2008

In het najaar van 2008 gingen heel veel industriële ondernemingen op slot. Productiestraten en fabrieken werden gedurende enkele weken tot soms zelfs een paar maanden stil gelegd. In een presentatie van Alten van september 2009 gaat Alten in op de gevolgen van deze productie-uitval voor haar eigen business. Alten kreeg te maken met heronderhandeling van tarieven (gemiddelde daling van 2% van de prijzen voor haar diensten) en met dumpende concurrenten en het stilvallen van contracten waardoor gemiddeld 11% tot 12% van haar personeel zonder werk kwam te zitten. De winst per aandeel van de onderneming zakte van € 1,72 in 2008 (toen het hoogste niveau in ten minste 10 jaar) naar € 0,58. De operationele winstdaling is verantwoordelijk voor de helft van deze teruggang. De omzet steeg in dat jaar zelfs nog met 1,3%. De andere helft van de winstdaling was het gevolg van flinke extra afschrijvingen op goodwill en reorganisatiekosten. Het gevolg was dat de netto positieve kasstroom per saldo slechts met ruim 9% onderuit ging. En al in 2010 was de winst per aandeel weer terug op het niveau van 2008. Daarmee heeft de onderneming een prima slag- en reactiekracht laten zien.

Recessie van 2012 en cycliciteit van de onderneming

Europa kende in 2012 nog een tweede dip, een recessie. En ook dat ging niet ongemerkt aan Alten voorbij. De winst per aandeel steeg in dat jaar weliswaar nog flink, maar in 2013 daalde de winst per aandeel opnieuw nu met circa 7% om ook nu weer al een jaar later (in 2014) op het recordniveau van 2012 uit te komen. Met name de afhankelijkheid van de Franse industrie (en dan dat jaar vooral de Franse auto-industrie) heeft de resultaten in 2013 onder druk gezet. Het bedrijf heeft dus wel degelijk last van de industriële cycli in Europa, maar de onderliggende groei is zodanig dat het bedrijf daar meestal hooguit even in haar ontwikkeling door vertraagd wordt.

Acquisitiestrategie

Naast autonome groei is Alten ook actief op de markt voor acquisities. Het gaat hierbij om een strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken van kralen rijgen. In 2013 werden 6 bedrijven met in totaal 865 consultants en ingenieurs overgenomen en ook in 2014 en 2015 heeft de acquisitiemachine gedraaid. In 2016 werden 10 bedrijven overgenomen met in totaal 1.705 consultants en ingenieurs in dienst. In de eerste zes maanden van 2017 werden 3 acquisities gedaan met in totaal 230 consultants en ingenieurs. Op 24.000 specialisten is dit een welkome aanvulling maar voegt het slechts een paar procent extra groei per jaar toe. Inmiddels vindt veruit het merendeel van de acquisities buiten Frankrijk plaats waardoor de onderneming in sneltreinvaart minder afhankelijk van de Franse markt wordt en dat is positief. De acquisities zorgen wel voor een voortdurende opbouw van goodwill op de balans.

Balanspositie

Op een balanstotaal van € 1,3 miljard stond eind 2016 een post goodwill en immateriële activa van € 423 miljoen. Dat was € 81 miljoen meer dan eind 2015. Veruit het grootste deel van deze toename is te danken aan de acquisities. De post afschrijvingen bedraagt slechts € 12 miljoen per jaar. Het is dus zaak dat de acquisities niet te groot worden en / of de afschrijvingen verhoogd worden, omdat dan de financiële positie van de onderneming in gevaar kan komen en acquisities dan niet meer mogelijk zijn. Erg hoog is overigens het schuldniveau van de onderneming niet. Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken bedroeg eind 2016 € 739 miljoen en de totale schuldpositie € 537 miljoen. Zelfs als de onderneming de gehele post goodwill moet afschrijven is er nog geen man over boord, zeker niet als men bedenkt dat het netto winstniveau inmiddels boven € 100 miljoen per jaar ligt (€ 112,7 miljoen in 2016).

Trage en beperkte publicatie van cijfers

Communicatie door een onderneming over haar resultaten is voor een aandeelhouder van essentieel belang. En daar schort het in dit geval aan, niet zozeer waar het de uitgebreidheid van de informatie betreft maar wel waar het de snelheid betreft. Op 26 juli 2017 kwam het bedrijf met een persbericht over de resultaten over het eerste half jaar. Maar veel verder dan omzetcijfers komt Alten in dit persbericht niet. Die waren overigens goed (de omzet is met 13% toegenomen in de eerste zes maanden), maar het halfjaarverslag zelf zal pas op 20 september 2017 verschijnen. En een kwartaalverslag is niet gepubliceerd. Dat betekent dat beleggers pas eind september weer een blik op de balans en de verlies- en winstrekening kunnen werpen! Dat is wat ons betreft veel te laat.

Omzet en resultaten

De omzet van de onderneming groeit gestaag. In 2016 werd een omzet bereikt van € 1,74 miljard tegen € 1,54 miljard in 2015. Op die omzet werd een netto winst behaald van € 112,7 miljoen (€ 106,7 miljoen in 2015). In 2009 werd nog € 857 miljoen omgezet. Dat is een gemiddelde samengestelde groei van de omzet van 10,6% per jaar sinds 2009. Uitgaande van de netto winst in 2008 (2009 was een zwak jaar qua winst, niet qua omzet) is de groei zo’n 9,5% samengesteld per jaar geweest. En in die periode is het aantal uitstaande aandelen slechts met 4,7% gegroeid (vooral ten behoeve van interne optieregelingen en de financiering van overnames).

Vergelijking met Fugro

Op een bepaalde manier kan dit bedrijf vergeleken worden met ondernemingen zoals Fugro. Ook hier is sprake van een bedrijf dat veel hoogwaardig technisch personeel in dienst heeft dat ten behoeve van onderzoekswerk op projectbasis wordt uitbesteed. Het grote verschil is dat Fugro zich volledig op een niche heeft gericht te weten energie, exploratie en bodemonderzoek en dat Fugro ook het nodige aan materiële activa op de balans heeft staan (zoals onderzoeksschepen). Fugro is daarmee, zo is inmiddels wel gebleken, zeer kwetsbaar voor de ontwikkelingen binnen die ene sector. Ook bij Brunel, een ander bedrijf dat sterk afhankelijk is van de uitzet van specialisten bij derden, heeft dit probleem zich in de voorbije jaren gemanifesteerd. Overschakelen naar andere sectoren is dan (kennelijk) erg moeilijk zo niet onmogelijk. Dat probleem heeft Alten veel minder (zie nogmaals figuur 1). Het moet voor Alten veel eenvoudiger zijn om personeel van de ene markt naar de andere over te hevelen, doordat het bedrijf in veel meer sectoren actief is en niet in hoge mate van één sector afhankelijk is. Alten is gevoelig voor problemen in specifieke sectoren, dat is in 2009 en in 2013 gebleken, maar geen enkele sector is verantwoordelijk voor meer dan een kwart van de totale omzet.

Resultaten per aandeel

In 10 jaar tijd zijn de winst per aandeel en het dividend van Alten gestaag gegroeid en sinds 2000 is er in geen enkel jaar verlies geleden.

In tabel 1 hebben wij de cijfers per aandeel opgenomen, waarbij ditmaal de consensus taxaties voor 2017, 2018 en 2019 zijn meegenomen zoals iedereen die bij 4-Traders en / of Reuters kan vinden. Bovenin treft u de Winst per Aandeel en daaronder het Dividend per Aandeel. Voor 2009 is gedurende tenminste vier jaar geen dividend uitgekeerd. Vermoedelijk is dat gebeurd omdat in die jaren de middelen hard nodig waren om de groei van de onderneming te financieren. Tussen 2000 en 2004 heeft de onderneming ook, net als in 2009 en in 2013, twee moeilijke jaren doorgemaakt (2002 en 2003), die weliswaar geen verlies opleverden maar die wel het uitdelen van dividend onverstandig maakten.

| In € | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017T | 2018T | 2019T |

| WpA |

1,72 | 0,58 | 1,70 | 1,87 | 2,46 | 2,29 | 2,41 | 3,20 | 3,38 | 3,98 | 4,41 | 4,72 |

| DpA |

0,00 | 0,90 | 1,10 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,03 | 1,05 | 1,10 |

Tabel 2.

Dividend is duidelijk geen prioriteit bij het bedrijf maar wij vinden dat niet erg. Als het management een goede bestemming heeft voor de netto winst in het eigen bedrijf, waarom zouden wij dan tegen de herinvestering van de winst zijn? Op een recente koers van € 73,5 (15 augustus 2017) is het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken slechts 1,36%, dus als dividendaandeel moet u het niet hebben.

Rentabiliteit van het eigen vermogen en eigen vermogen per aandeel (REV en EVPA)

In tabel 3 hebben wij de rentabiliteit op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken opgenomen zoals die uit de jaarverslagen van de onderneming blijkt en wordt ingeschat op basis van de taxaties uit tabel 2 en de waarde van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel (in €).

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018T | 2019T | |

| REV |

17,0% | 5,4% | 14,6% | 14,9% | 17,6% | 15,0% | 14,5% | 17,0% | 15,9% | 16,4% | 16% | 15% |

| Evpa |

10,0 | 10,6 | 11,5 | 12,5 | 14,0 | 15,3 | 16,9 | 19,5 | 22,2 | 25,2 | 28,6 | 32,2 |

Tabel 3.

Aan de eerste eis binnen ons fundamentele waardemodel (een REV van 12%) wordt ruimschoots voldaan. Alleen in 2009 werd dit percentage niet gehaald, maar de gemiddelde REV ligt met 15,5% ruim boven onze doelstelling. En voor 2017, 2018 en 2019 voorzien analisten percentages die op hetzelfde gemiddelde niveau liggen (bij een geschatte winst per aandeel van € 3,98 voor 2017, € 4,41 voor 2018 en € 4,72 voor 2019).

Eigen vermogen

De tweede voorwaarde is dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel met ten minste 10,0% per jaar groeit. Wij berekenen dat percentage op 10,2% waarbij opgemerkt moet worden dat de pay-out ratio al enkele jaren daalt. Wij hanteren een gemiddelde van 34% maar de laatste jaren ligt het al ruim onder de 30%. Dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de onderneming relatief laag is in verhouding tot de koers van het aandeel is wat ons betreft niet een al te groot probleem, dat hoort nu eenmaal bij ondernemingen, die relatief weinig vaste activa op de balans hebben staan. Met een winst per aandeel van € 4 per jaar (2017T) moet u 10 jaar wachten tot aan het moment dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel gelijk wordt aan de huidige koers. Maar als u rekening houdt met de gemiddelde groei van 10,2% van het EVPA bij een gemiddelde pay-out van 34% (en momenteel ligt de pay-out lager) en een dividend van € 1 per jaar, dan is het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken over 7,5 jaar gelijk aan de huidige koers.

Bij Prosegur, een andere favoriet in ons Prijs<Waarde model, bedroeg die periode 14,7 jaar.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De KW op basis van de geschatte winst voor 2017 bedraagt 18,5 (per 15 augustus). Maar de (over 5 jaar) gemiddelde koers-winstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2005 is verhandeld bedraagt 16,8. Bij Prosegur, lagen deze cijfers op respectievelijk 17,7 en 14,6.

Afgaande op de verwachte en historische groei van de winst per aandeel van de onderneming van 20,8%, een winst per aandeel over 2017 van € 3,98 en de historische KW-verhouding van 16,8 kan een doelkoers voor over 5 jaar worden berekend van € 171,75 (2022). In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 66,83 voor 2017 en € 80,71 voor 2018. Daarmee ligt de huidige koers rond de koopgrens, immers, het jaar 2017 is al ruim over de helft.

Aandeelhouders

De oprichter van de onderneming en zijn familie houden 15,27% van de aandelen, 1,37% is ingekocht en een gelieerd (pensioen)fonds houdt nog eens 0,59% van de aandelen. De oprichter (Simon Azoulay, tevens de baas bij het bedrijf) controleert 26,93% van de stemrechten. Vermoedelijk heeft hij daarmee een blokkerende minderheidsstem en is overname van de onderneming zonder zijn instemming niet mogelijk. De rest van de aandelen en stemrechten is in publieke handen en wordt verhandeld aan de beurs van Parijs. De onderneming maakt deel uit van de Franse CAC Midcap index.

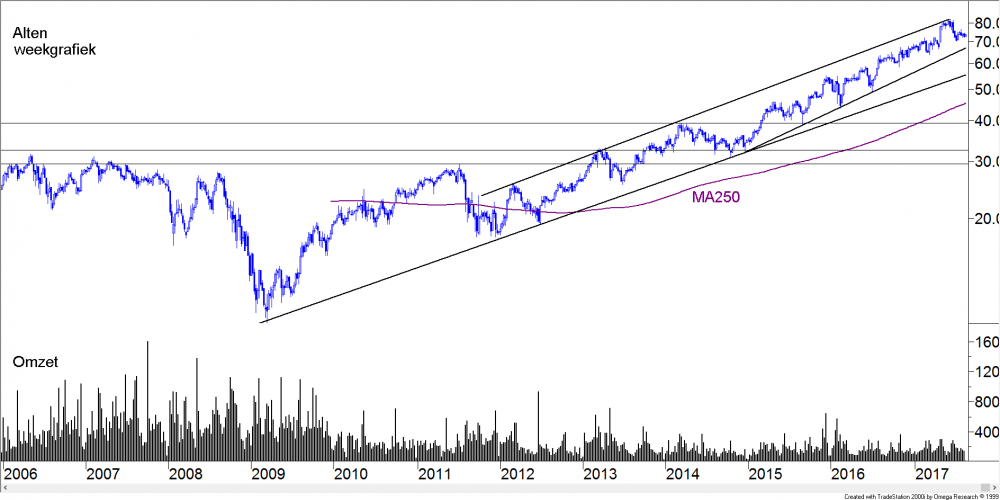

Technische positie – de lange termijn

Figuur 2.

Ongetwijfeld zult u zeggen, “had ik ze maar gekocht in 2009”, of anders in 2013. Dit plaatje ondersteunt ook de theorie dat men grote bodempatronen ook op de top bij een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken kan en moet kopen. Want zij blijken zoals in dit geval pas achteraf een bodempatroon te zijn. De koerszone rond € 30 is begin jaren 2000 de top gebleken die zich vervolgens in de periode 2006 – 2007 opnieuw als een te sterke barrière manifesteerde. In september 2002 bereikte de koers een dieptepunt van € 3,02 en in maart 2009 werd € 9,55 aangetikt. Maar daarna is het in een gestaag tempo omhoog gegaan om uiteindelijk begin februari van dit jaar een absoluut record te bereiken van € 82,06. U stapt in ieder geval niet op het laagste punt in. Opvallend in deze figuur is verder dat de omzetten na 2009 flink zijn ingezakt, alsof een groot deel van de aandelen in vaste handen terecht is gekomen (een andere lezing kan zijn dat een groot deel van de handel sindsdien naar platforms verhuisd is die zich aan het zicht van de officiële beurshandel onttrekken, hetgeen past in de opkomst de afgelopen jaren van allerlei nieuwe handelsplatforms die met de officiële beurzen concurreren, maar waarvan de cijfers niet meegenomen worden in de door ons verkregen en gehanteerde omzetcijfers).

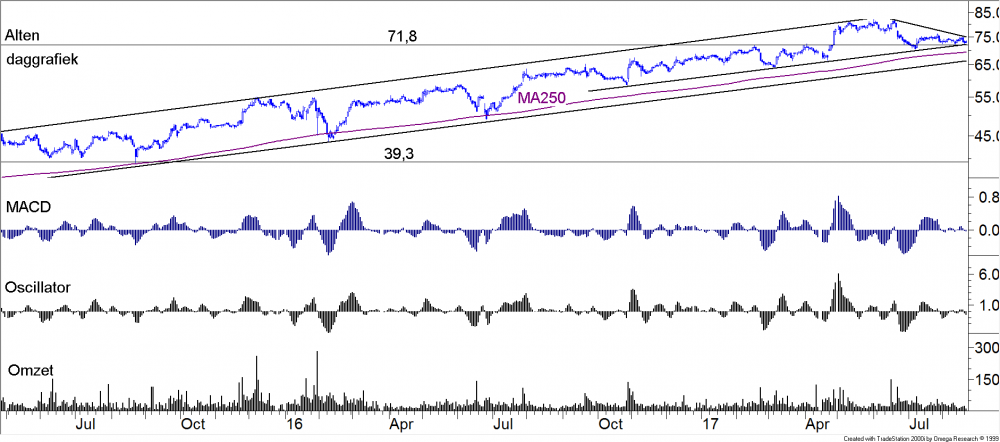

Technische positie – de korte termijn

Figuur 3.

Na de top van begin dit jaar is een fase van consolidatieEen periode waarin de koersen tijdelijk in zijwaartse richting ten opzichte van de aan de gang zijnde trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken bewegen. In het algemeen geldt dat de prijzen even rust nemen alvorens hun weg te vervolgen. Zie ook congestieperiode. Copyright Vladeracken ontstaan. De koers is daarbij teruggevallen tot op het niveau van de toppen uit 2016, € 71,8. Dat is nu de belangrijkste steunlijn. Daar ligt ook het MA200. Wij hebben het MA250 opgenomen omdat die meer in lijn met de onderkant van het lange termijn oplopende trendkanaal ligt. Op € 74 ligt de dalende trendlijn die vanaf de toppen van begin dit jaar is getekend. Er is overduidelijk een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken aan de gang en die is nog niet voorbij, maar wel een flink eind op scheep. Als de beursmalaise van dit moment wordt voortgezet (het negatieve seizoen duurt nog tot eind oktober!), dan krijgt u mogelijk nog een kans om in te stappen. Een daling van de koers naar € 68 zou zelfs goed mogelijk zijn zonder dat daarmee het trendkanaal in gevaar gebracht wordt. Maar feit is ook dat momentumindicatoren zoals u onder de koersgrafiek in de figuur er twee getekend ziet, inmiddels voldoende ruimte bieden voor een hervatting van de opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken.

Let wel, het gaat hier om een midkapper, de gemiddelde dagomzet bedraagt circa 20.000 tot 30.000 aandelen, dat is redelijk voor de kleinere belegger, maar geldt niet als erg liquide.

Conclusie

De lange termijn belegger is in dit geval laat, maar zeker niet te laat om in te stappen. Technisch kan men nog even geduld betrachten, maar dit bedrijf voldoet aan al onze Prijs<Waarde-criteria en hoort daarbij ook nog eens tot de koplopers. Maar alles staat en valt met het handhaven van de groeicijfers die het bedrijf in de afgelopen paar jaar heeft laten zien. Wat dat betreft is de eerste helft van 2017 prima begonnen en zal de verkiezing van President Macron zeker niet negatief uit hoeven te pakken voor de onderneming, integendeel, als Frankrijk de rol van zieke man van Europa ach ter zich kan laten is dat voor Alten prima nieuws.

Den Haag, 18 augustus 2017

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!