Obligaties van Dong Energy – Hybride of gewoon? – Deel 1

(publicatiedatum: 11 december 2015)

Dong Energy is waarschijnlijk Europa’s groenste energiemaatschappij. Het bedrijf investeert zich helemaal suf in windmolenparken en dat kost geld. Dat geld wordt voorlopig vooral op de obligatiemarkten opgehaald. Een collega analist wees ons op enkele specifieke obligaties van dit bedrijf en maakte ons nieuwsgierig.

Dong Energy AS – renewable energy leverancier

Dong Energy uit Denemarken was in Nederland tot in 2014 bij de consument bekend als verkoper van groene energie. Maar het bedrijf is ook een producent van (groene) energie. Het bedrijf loopt voorop in de transformatie van klassieke opwekker van energie met grote centrales, die op fossiele brandstoffen worden gestookt (kolen, olie en gas) naar centrales, die lopen op hernieuwbare brandstoffen. U moet dan denken aan windenergieparken, biomassacentrales en aardwarmtecentrales. Eind 2014 bestond al 46% van alle capaciteit van het bedrijf uit groene energiecentrales en het bedrijf heeft al geen enkele kolencentrale meer in bedrijf en ook geen kerncentrales. Daarmee is het bedrijf een stuk verder dan bijvoorbeeld haar Duitse concurrenten E.On en RWE of het Zweedse Vattenfal.

Dong Energy is actief in Noord-West Europa

De activiteiten van het bedrijf concentreren zich in Denemarken, Duitsland, Groot-Brittannië, Nederland en Zweden. In die landen worden hernieuwbare energiebronnen ook van overheidswege flink gestimuleerd en daar profiteert het bedrijf van. De thuishaven is Denemarken. De Deense overheid is 100% eigenaar. Maar het tempo van de investeringen is zo hoog, dat financiers hebben geëist dat er een beursnotering komt zodat het bedrijf aanvullend kapitaal kan ophalen mocht dat in de toekomst nodig blijken. In september is een routemap naar een beursnotering gepubliceerd. De planning is dat het bedrijf in het voorjaar van 2017 naar de beurs van Kopenhagen gaat.

Het bedrijf rapporteert dan ook in Deense Kronen. De Deense Kroon is min of meer vastgekoppeld aan de €. De verhouding is momenteel € 1 voor DKK 7,46. U dient de financiële cijfers, die wij in het stuk bespreken derhalve door 7,5 te delen om een €-perspectief te krijgen.

Vier hoofdactiviteiten

De onderneming onderscheidt vier divisies. De eerste is die van de exploratie en productie van olie en gas op de Noordzee. Van de totale omzet van het bedrijf van DKK 78,1 miljard (€ 10,5 miljard) komt DKK 14 miljard ofwel 18% uit deze divisie. In dit onderdeel wordt flink geïnvesteerd, maar over 2014 was het bedrijfsresultaat negatief. En of dit nu erg “groen” is, kan natuurlijk ter discussie gesteld worden.

De tweede divisie is die van de windenergie. De omzet in 2014 bedroeg DKK9,7 miljard ofwel ruim 12% van het totaal. Maar naar deze divisie gaat ruim de helft van alle investeringen van het bedrijf toe. Het gaat hier om de bouw en exploitatie van windmolenparken, grotendeels op zee. Zo kondigde Dong onlangs nog aan dat het in de Ierse zee het grootste windmolenpark van Europa gaat bouwen. Dit bedrijfsonderdeel is winstgevend, maar met een ROCE van 8,6% is het nog niet bij het gewenste doel van 12 tot 14% in 2020.

De derde poot is die van de thermische energie. In Denemarken heeft het bedrijf al 9 warmtekrachtcentrales, deels gestookt op biomassa, maar ook in Nederland is het bedrijf op dit terrein actief. De omzet van deze divisie is DKK 6,3 miljard, 8,1% van het totaal. Met dit soort centrales worden elektriciteit en warmte geproduceerd. Dit bedrijfsonderdeel is verliesgevend, maar Dong Energy heeft de verwachting uitgesproken, dat er vanaf 2018 winst gemaakt wordt. Een probleem in deze divisie vormen de milde winters van de afgelopen jaren. Hoe warmer de winter, des te minder warmte er geleverd moet worden en dus ook des te lager de bezettingsgraad van de centrales van het bedrijf, die warmte(energie) produceren (en probleem dat voor meerdere delen van het bedrijf geldt).

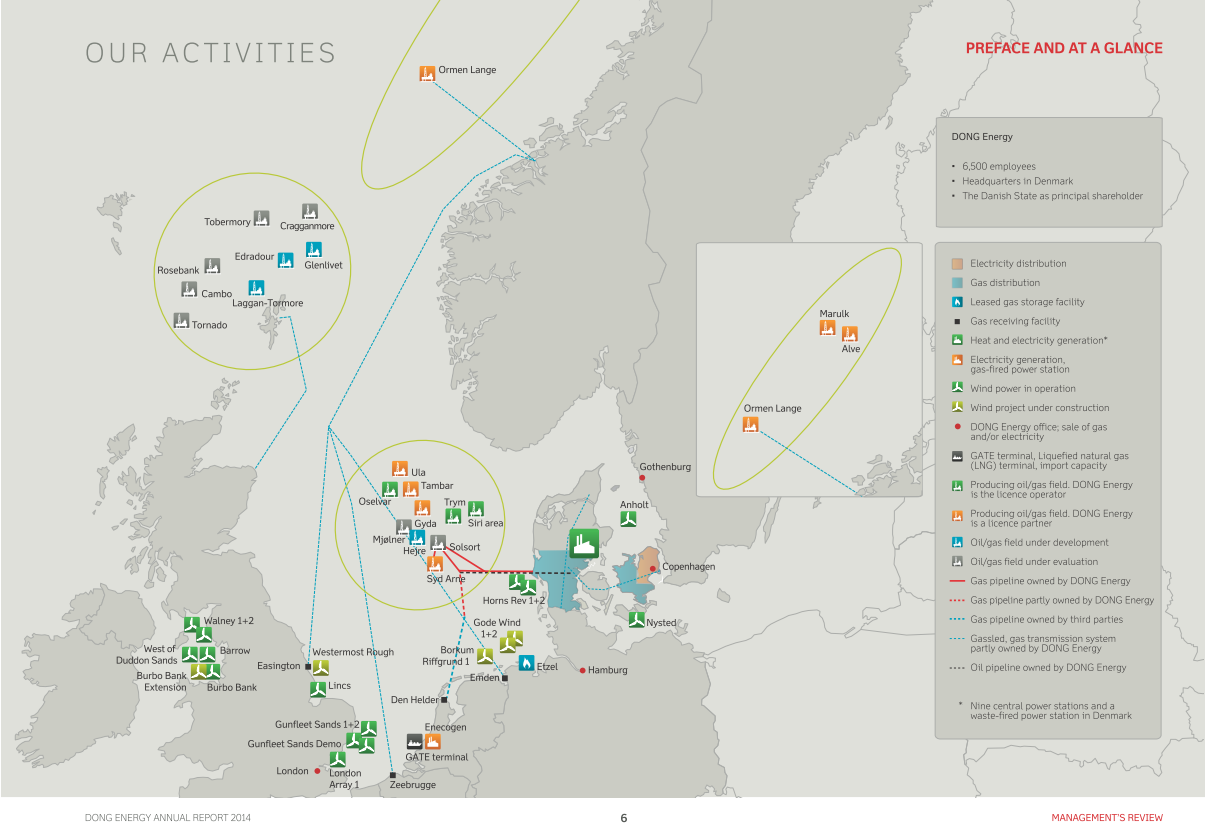

Geografische spreiding van productiefaciliteiten van Dong Energy

In figuur 1 hebben wij een beeld opgenomen dat Dong Energy in haar jaarverslag van 2014 heeft opgenomen en dat in een oogopslag weergeeft waar en waarmee Dong Energy actief is.

Figuur 1.

Dong versus Eneco en Nuon

En dan is er de vierde, qua omzet veruit grootste divisie, de divisie die zich bezig houdt met de feitelijke handel in en verkoop en levering van elektriciteit en gas aan de consument. Van de totale omzet van het bedrijf wordt hier 61,6% gerealiseerd. In deze divisie wordt relatief weinig geïnvesteerd, maar dat is ook logisch, hieronder vallen niet de grote dure centrales van het bedrijf. Het gaat hier vooral om het verkoop apparaat. Dit onderdeel moet u vergelijken met Eneco en Nuon in Nederland. In oktober 2014 heeft Dong haar Nederlandse activiteiten overgedragen aan Eneco en heeft het bedrijf zich dus feitelijk uit Nederland teruggetrokken waar het de verkoop van energie aan particulieren betreft. In Denemarken hebben zij een marktaandeel van 26% (elektriciteit) en 29% (gas) en ook in Duitsland, Groot-Brittannië en Zweden is het bedrijf op dit terrein actief.

Flinke afschrijvingen en transformatie naar windenergieleverancier

Dat Dong Energy toch verlies maakt zit hem in het feit dat het bedrijf al een paar jaar op een rij flink heeft moeten afschrijven op haar bezittingen. De hevige concurrentie in Europa en de dalende prijzen voor olie en gas hebben de marges op gas flink uitgehold en hebben geleid tot stevige afschrijvingen op de olie- en gasvoorraden en productiefaciliteiten van het bedrijf. In reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken hierop is het bedrijf sinds een jaar of zeven bezig om de offshore windenergieproductiecapaciteit fors uit te breiden. Overigens hebben dit soort afschrijvingen geen negatieve invloed op de cashflow van de onderneming en voor obligatiehouders is met name de cashflow het meest van belang.

Verlies- en winstrekening

Het bedrijfsresultaat vóór rente, belastingen en afschrijvingen (EBITDA) groeit sinds 2012 weer consistent. In de periode 2008 – 2011 schommelde dit resultaat tussen DKK 8,8 miljard en DKK 15,5 miljard. Maar in 2012 halveerde de EBITDA tot DKK 7,1 miljard (als gevolg van de hierboven gememoreerde afschrijvingen) om daarna weer op te lopen tot DKK 15 miljard in 2013, DKK 16,4 miljard in 2014 en naar schatting DKK 20 miljard in 2016 (doelstelling). Maar de netto winst is al drie jaar lang negatief. In 2012 bedroeg het verlies DKK 4 miljard, in 2013 DKK 1 miljard en in 2014 DKK 5,3 miljard. Geen enkel bedrijf houdt dit eeuwig vol, maar Dong verwacht dan ook dat de resultaten vanaf dit jaar structureel positief gaan worden. Over de eerste negen maanden van 2015 bedroeg het resultaat DKK 3,2 miljard positief (€ 429 miljoen).

Lage olieprijzen

Als de olieprijzen blijven zakken zou dit nog in gevaar kunnen komen doordat nog meer afschrijvingen nodig kunnen zijn, maar eind 2014 was de Brentolieprijs al gedaald tot US$ 57,3 (nu US$ 40,3), terwijl de koers van de $ sindsdien is gestegen van 82,6 naar 91,8. Netto (in €) betekent dit een daling van nog eens 21% in 2015 tot op heden. Dat is nog steeds een flinke daling, maar wij gaan er vanuit dat dit toch betekent dat verdere afschrijvingen in verhouding beperkt zullen blijken te zijn.

Balans

De omvang van de balans van het bedrijf schommelt al vier jaar rond DKK 150 miljard (€ 20 miljard). Maar in 20014 is het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de onderneming ondanks de verliezen flink verhoogd van DKK 51,5 miljard (2013) naar DKK 61,5 miljard door de uitgifte van achtergestelde hybride obligatiesDit zijn obligaties met bepaalde kenmerken van aandelen. De uitbetaling van de couponrente kan worden opgeschort in tijden van zwaar weer en kredietbeoordelaars beschouwen een gedeelte van de nominale waarde als aandelenkapitaal. Copyright Vladeracken waarvan wij er verderop in ons stuk een aantal de revue zullen laten passeren. Een dergelijke verhoging vond ook al in 2011 plaats, toen werd het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van DKK 51,3 miljard verhoogd naar DKK 57,7 miljard. Een eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van 40% van het balans totaal voor een winstgevende onderneming (er vanuit gaande dat 2015 en volgende jaren winstgevend zullen zijn) met een dergelijk lange investeringshorizon is prima. Maar inmiddels bestaat DKK 13,2 miljard van dit eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken uit hybride achtergestelde obligaties, vergelijkbaar met de coco’s van veel Westerse banken. En in 2015 heeft Dong nog eens een serie van dit type hybride achtergestelde obligaties uitgegeven (nominaal DKK 4,4 miljard). Kennelijk vonden institutionele beleggers dit wel even genoeg, want die hebben bedongen dat Dong in 2017 naar de beurs gaat. Maar daarmee is de balans van het bedrijf geen wezenlijk probleem wat ons betreft.

Rating

En dat vinden de rating bureau’s ook. Op 5 mei 2015 heeft Moody’s, bij de uitgifte door Dong Energy van de meest recente serie hybride achtergestelde obligaties, een rating toegekend aan dit kapitaal van Baa3. S&P heeft de obligaties een rarting van BB+ meegegeven en Fitch zit op BBB-. Dat is vergelijkbaar met de NN groep in Nederland.

Moody’s wijst in haar rapport op twee significante risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s voor de onderneming. De eerste is een structureel laag niveau voor olie- en gasprijzen. Dong Energy hedged veel van haar olie- en gasrisico’s weg. Op de korte termijn heeft zij daardoor weinig last van het verder dalen van olie- en gasprijzen. Maar het afdekken van dit soort risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s kan niet tot in de oneindigheid vooruit gedaan worden. Als de olie- en gasprijzen verder dalen en dan ook nog eens langere tijd op dat lagere niveau blijven liggen komt de winstgevendheid van Dong Energy wel degelijk onder druk te staan.

Kasstroom

En het tweede risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken is het feit dat Moody’s verwacht dat de kasstroom van het bedrijf pas in 2017 positief gaat worden. Moody’s wijst daarbij op het enorme investeringsprogramma van het bedrijf in windmolenparken. Daar gaat eerst veel geld de deur uit en komt er pas later en in een langzamer tempo weer geld binnen als de windparken operationeel zijn. Ondertussen loopt het bedrijf wel het projectrisico. Want het gaat hier om parken op zee, en stel dan dat er iets fout gaat bij de bouw van de windmolens op zee. Maar dit risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken wordt kleiner naarmate Dong Energy groeit en er meer en meer windmolenparken operationeel worden.

Beursgang is goed nieuws voor de rating

Als de beursgang in 2017 gepaard gaat met een extra aandelenemissie, dan zal de rating van het bedrijf verder kunnen verbeteren. Daarmee is het bedrijf geen triple A-risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken, maar kan wel van investment grade gesproken worden. En voor bedrijven van de omvang van Dong Energy is dat van wezenlijk belang omdat anders veel institutionele partijen niet in de obligaties van het bedrijf mogen beleggen. Een emissie van DKK 4,4 miljard is dan gedoemd om te mislukken.

Tot zover het eerste deel van ons tweeluik. Volgende week gaan wij verder met de bespreking van een zevental beursgenoteerde obligaties van de onderneming.

Den Haag, 11 december 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!