Obligaties van Sunrise Communications International SA – Deel 4

(publicatiedatum: 30 januari 2015)

Inleiding

Inmiddels hebben wij in drie afzonderlijke stukken de onderneming besproken, haar structuur, resultaten en balansverhoudingen, kasstromen etc. Aan het einde van het laatste artikel (deel 3) hebben wij een overzicht gegeven van de obligaties die van de groep verkrijgbaar zijn, omdat zij een beursnotering hebben. In dit deel gaan wij nader in op een aantal van de verschillende obligaties en in het laatste deel zullen wij de overige obligaties behandelen en onze conclusies trekken.

De obligaties

In de tabel hebben wij 9 beursgenoteerde obligaties van de Sunrise Groep op een rij gezet.

| ObligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken omschrijving | ISIN-code | Valuta | |||

| 8,750% Mobile Challenger Intermediate Group SA per 20190315 | XS0905930300 | € | |||

| 8,750% Mobile Challenger Intermediate Group SA per 20190315 | XS0905879861 | CHF | |||

| 8,500% Sunrise Communications Holdings per 20181231 | XS0548102531 | € | |||

| 8,500% Sunrise Communications Holdings per 20181231 | XS0558749569 | CHF | |||

| 7,000% Sunrise Communications International per 20171231 | XS0548101723 | € | |||

| 7,000% Sunrise Communications International per 20171231 | XS0548100246 | CHF | |||

| 5,675% Sunrise Communications International per 20171231 | XS0804472057 | CHF | |||

| var % Sunrise Communications International per 20171231 | XS0804458064 | € | |||

| var % Sunrise Communications International per 20171231 | XS0804458817 | CHF |

Tabel 1.

De obligaties van Sunrise Communications International SA zijn uitgegeven in 2012 en lossen allemaal tegelijk af op 31 december 2017. Dit zijn de obligaties die pandrecht hebben op de werkmaatschappijen en dus uiteindelijk volledig eigenaar zijn van de business.

De obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van Mobile Challenger Intermediate Group SA is uitgegeven in 2013 en zou moeten worden afgelost op 15 maart 2019. Dat is voor de houders van obligaties van SC International belangrijk, want daarmee is dit deel van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken nog beschikbaar wanneer SC International moet gaan aflossen.

Ook hier geldt weer het aloude probleem dat al deze obligaties een minimum coupure kennen van € 100.000 (plus € 1.000). Dus u kunt pas vanaf € 100.000 per stuk instappen, grotere investeringen kunnen in eenheden van € 1.000 worden gedaan. Voor de obligaties in Zwitserse Francs is de minimum coupure nog hoger, CHF 150.000 (plus CHF 1.000).

7,000% Sunrise Communications International uit 2010 en 2012 per 20171231 noterend in € en in CHF

Deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken heeft een vaste coupon van 7% en is in twee tranches uitgegeven. De eerste werd al in 2010 uitgegeven, de tweede werd in 2012 uitgegeven. Deze lening valt binnen hetzelfde prospectus als de andere drie van SC International, maar zij werd iets eerder uitgegeven (per 30 juni 2012) tegen een koers van 105,5%. Daar heeft u verder nu geen last meer van, want u kunt alleen nog tegen de beurskoers zaken doen en die was 104,30% (21 november 2014). Van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken staat € 497 miljoen uit (van de CHF tegenhanger is CHF 300 miljoen uitgegeven, slotkoers per 14 november 2014 104,28%).

Effectief rendement en al dan niet vervroegde aflossing (€-variant)

Zoals alle Sunrise en Mobile Challenger obligaties kan ook deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken vervroegd worden afgelost, maar dan in eerste instantie wel tegen een extra vergoeding. De slotkoers, 21 november jongstleden, was 104,30%. Tegen die koers resulteren de volgende effectieve rendementen:

| Aflossing per | Aflossingsprijs | Effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken (op jaarbasis) € | Effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken (op jaarbasis) CHF |

| 31-12-2013 | 105,25% | Niet relevant | Niet relevant |

| 31-12-2014 | 103,50% | -/- 0,07% | 1,05% |

| 31-12-2015 | 101,75% | 4,51% | 4,56% |

| 31-12-2016 | 100,00% | 4,74% | 4,77% |

| 31-12-2017 | 100,00% | 5,37% | 5,38% |

Dit is, gezien de risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s verbonden aan de maatschappij ok, maar niet top. Maar wanneer men er vanuit gaat dat aflossing niet meer dit jaar zal plaatsvinden (en wie zeker wil zijn wacht nog even tot begin december, want vervroegde aflossing moet op tijd, d.w.z. uiterlijk 30 dagen voorafgaand, worden aangekondigd) en men bedenkt dat er achter de schermen hard wordt gewerkt aan een exit voor CVC en dus aan een herfinanciering van de hele positie, dan is dit mede gelet op de looptijd waarschijnlijk geen slechte belegging. Van deze lening staat € 496 miljoen uit respectievelijk CHF 300 miljoen.

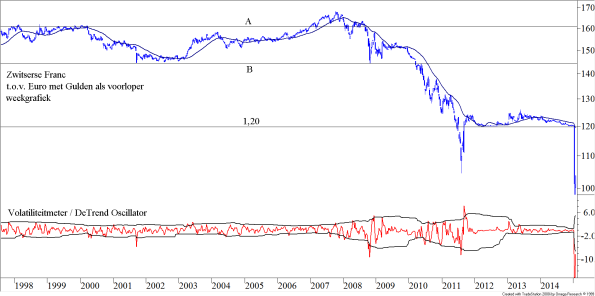

Zwitserse Franc

Ten tijde van de valutacrisis en de Eurocrisis (2008 – 2012) werd de Zwitserse Franc als een vluchthaven beschouwd. Die liep daarop zo sterk op dat Zwitserland uit de markt geprijsd dreigde te worden. De Zwitserse Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank.

Copyright Vladeracken heeft toen besloten om de CHF vast te zetten tegenover de €, althans om een maximum richtprijs af te geven. Dat maximum is 1,20 Francs per €. Steeds als dat maximum overschreden dreigt te worden grijpt de Zwitserse Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank.

Copyright Vladeracken in door Francs te verkopen en zo de koers weer onder 1,20 te drukken.

Figuur 2.

In de grafiek is het probleem van de Zwitserse Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken goed te zien. Tussen 2007 en 2011 steeg de waarde van de Franc in een steeds sneller tempo. Kreeg men in 2007 nog ruim CHF 165 voor € 100, medio 2011 was dat kortstondig nog maar CHF 105 voor € 100. Dit maakte de export van Zwitserland zo duur, dat die dreigde stil te vallen. Daarop greep de Zwitserse Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken in. Zij gaf de markt te kennen dat zij onbeperkt Zwitserse Francs zou gaan verkopen steeds wanneer de Franc boven CHF 120 per € 100 zou noteren. Het effect is in de grafiek goed te zien. In 2012 fluctueerde de koers zelfs enige tijd helemaal niet meer, daarna liep de € weer wat op tot CHF 125 per € 100 medio 2013, maar daarna zakte de koers weer snel tot dichtbij het interventieniveau.

De Zwitserse Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken kan dit waarschijnlijk vrij lang volhouden. Immers, zij kan oneindig veel Zwitserse Francs bijdrukken en verkopen en ziet daarvoor in de plaats haar valutareserves in $’s en € alsmaar oplopen. Dat wordt pas een probleem als de $ en / of de € fors in waarde zouden dalen. Althans, dat dachten wij. Maar het ging de Zwitserse Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken kennelijk toch te hard want vorige week werd de koppeling geheel onverwacht toch losgelaten. In de grafiek is het resultaat goed te zien. De € uitgedrukt in Zwitserse Francs ging daarop hard onderuit.

Referendum in Zwitserland

Op 24 november 2014 werd in Nederlandse kranten gewag gemaakt van een referendum in Zwitserland, waarbij de Zwitsers gevraagd wordt om de goudvoorraad, die de Zwitserse National Bank aanhoudt aan een minimum te binden. Dit minimum wordt dan gekoppeld aan het balanstotaal van de Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken. Als dat gebeurt, dan wordt de Zwitserse Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken ernstig belemmerd bij de verkoop van Zwitserse Francs. Het gevolg zou kunnen zijn dat daarna de Zwitserse Franc toch weer in waarde gaat toenemen. Dat is dan weer gunstig voor wie de CHF-varianten van de obligaties van SC aanhoudt. Maar er wordt in Zwitserland inmiddels van overheidswege hard gewerkt om de stemming niet tot deze beperking te laten komen.

5,675% Sunrise Communications International SA uit 2012 per 20171231 noterend in CHF

Hier is de coupon 5,675% vast. Deze lening evenals de volgende twee variabele couponleningen zijn allemaal tegen 100% uitgegeven. Maar bij deze lening heeft u wel een valutarisico omdat de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in CHF is genoteerd. Er is van deze lening in totaal CHF 370 miljoen uitgegeven.

Effectief rendement en al dan niet vervroegde aflossing

Zoals alle Sunrise en Mobile Challenger obligaties kan ook deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken vervroegd worden afgelost, maar dan in eerste instantie wel tegen een extra vergoeding. De ons laatst bekende slotkoers dateert van 14 november jongstleden en was 102,70%. Tegen die koers resulteren de volgende effectieve rendementen:

| Aflossing per | Aflossingsprijs | Effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken (op jaarbasis) CHF |

| 31-12-2014 | 102,813% | 6,51% |

| 31-12-2015 | 101,406% | 4,39% |

| 31-12-2016 | 100,000% | 4,27% |

| 31-12-2017 | 100,000% | 4,67% |

Het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is iets lager dan dat van de 7%-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken(s). Mede gelet op het valutarisico geven wij daarom de voorkeur aan de 7%-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in €.

Tot zover dit vierde deel in onze reeks over Sunrise Communications. In het vijfde en laatste deel van deze reeks bespreken wij de variabele coupon obligaties van Sunrise Communications International en trekken wij vervolgens onze conclusies.

Den Haag, 30 januari 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!