SNS Reaal NV – De ene particulier is de andere niet

(publicatiedatum: 3 februari 2013)

De Nederlandse staat en De Nederlandsche Bank NV hebben afgelopen vrijdag voor een unieke gebeurtenis gezorgd. Zij hebben de SNS Reaal Groep NV genationaliseerd. Op zichzelf is dat niet uniek, maar wel dat daartoe een wet is gebruikt die nog maar net beschikbaar is, de Interventiewet. Deze wet is enkele jaren geleden geïntroduceerd met het oogmerk om het nationaliseren van grote financiële bedrijven zoals banken te vergemakkelijken. De overheid en DNB vonden de wet destijds nodig vanwege de moeizame manier waarop eerst Fortis en vervolgens ABNAmro uit de brand werden geholpen.

In dit artikel besteden wij eerst aandacht aan de procedure die gevolgd wordt. Vervolgens gaan wij in op de vraag die beleggers zich nu stellen, wat betekent dit voor mijn aandelen en achtergestelde perpetuele preferente aandelen en achtergestelde perpetuele obligaties.

Wij waarschuwen u vooraf, de materie is buitengewoon ingewikkeld en omgeven met enorm veel onzekerheden zowel in economische als juridische zin. Wat wij hieronder op papier hebben gezet is onze inschatting van de zaak. Het is een mening. Wij pretenderen niet over de (juridische) kennis te bezitten om u een oordeel voor te kunnen leggen waarop u zich in geval van schade kunt baseren. Wie schade leidt moet zich tot een advocaat wenden.

Interventiewet

Om te beginnen moet de minister oordelen dat het financiële stelsel in Nederland in acuut gevaar komt door de problemen waarin een financiële instelling zich bevindt. De directeur toezicht van DNB (J. Sijbrand) gaf in de persconferentie van vrijdagochtend aan dat er een bankrun dreigde. Telkens wanneer er iets over SNS werd gepubliceerd zag DNB flinke bedragen de bank uit lopen. Sijbrand had het over bedragen in de orde van grootte van € 500 miljoen tot soms zelfs € 1 miljard per dag. Geen enkele bank houdt dit lang vol en het feit dat de bedragen groter werden maakte de problemen acuut. En aangezien De Jager als minister van financiën SNS al als systeeminstelling had aangemerkt is het in problemen komen van SNS direct een gevaar voor het Nederlandse financiële stelsel. De wet kon dus in stelling gebracht worden. Hier zal niemand iets aan kunnen veranderen.

Aandelen of ook andere effecten?

Volgens de interventiewet mag de minister “besluiten tot onteigening van effecten of vermogensbestanddelen”. Hij staat dus in zijn recht om zowel aandelen als ook achtergesteld kapitaal te onteigenen.

Interventieprocedure

Wat moet er dan gebeuren? Om te beginnen kondigt de minister aan dat de bank is genationaliseerd. Minister Dijsselbloem gaf daarbij aan dat hij niet van plan was om de aandeelhouders en de houders van achtergesteld kapitaal ook maar iets te betalen. Maar daarmede liep hij enigszins op de troepen vooruit.

Want eerst moet de minister 10 dagen wachten om belanghebbenden de tijd te geven om in beroep te gaan tegen de nationalisatie. Die 10 dagen gaan in de dag nadat het besluit is gepubliceerd. Dat betekent dat hij tot na 11 februari 2013 moet wachten en als iemand in beroep gaat dan komen daar nog veertien dagen bij, die de Raad van State heeft om het beroep te behandelen.

Maar vervolgens hebben de rechthebbenden, wier effecten worden onteigend, recht op een schadeloosstelling. Er moet dus een formeel bod komen. Dat bod komt pas binnen 7 dagen nadat er geen mogelijkheid meer bestaat tot beroep of wanneer het beroep is verworpen. De opmerkingen over de prijs (van €0) van afgelopen vrijdag moeten dus vooral gezien worden als een schot voor de boeg, niet als een feitelijk bod.

Als de minister een bod heeft gedaan, dan moet de minister dat bod vervolgens voorleggen aan de ondernemingskamer. Letterlijk stelt de wet (wij citeren):

“Voor de schadeloosstelling wordt uitgegaan van het te verwachten toekomstperspectief van de betrokken financiële onderneming in de situatie dat geen onteigening zou hebben plaatsgevonden, en de prijs die, gegeven dat toekomstperspectief, op het tijdstip van onteigening zou zijn tot stand gekomen bij een veronderstelde vrije koop in het economische verkeer tussen de onteigende als redelijk handelende verkoper en de onteigenaar als redelijk handelende koper. 6:9 lid 1”

Als de ondernemingskamer het niet eens is met de prijs die de minister noemt, dan stelt zij een andere (hogere?) prijs vast, waar de minister zich vervolgens aan moet houden.

Eerdere steun moet worden verdisconteerd

De overheid heeft zichzelf in de interventiewet ook nog even extra bevoordeeld, door op te nemen dat eventuele steun, die eerder aan het bedrijf is verleend en die nog niet is terugbetaald, in de prijs van de onteigening moet worden verdisconteerd. De vraag is hierbij wel of de waarde van de steun moet worden bepaald op de waarde op het moment van de onteigening of op de waarde op het moment dat de steun werd gegeven. Bij SNS maakt dat nogal wat uit, er stond nog € 565 miljoen open, maar het ging hier om in aandelen converteerbare schuld. Als de aandelen niets waard zijn op het moment van de onteigening, dan is deze schuld dat ook niet meer. Afgaande op de tekst van de persconferentie van vrijdag gaat de minister ervan uit dat deze steun in zijn geheel wordt afgeschreven.

SNS Reaal NV – Conclusie 1

De eerste conclusie die kan worden getrokken, is dat u op het bod van de minister en het oordeel daarover van de ondernemingskamer moet wachten, alvorens uw verlies kan worden bepaald. Uw aandelen en obligaties eerder verkopen (als dat al kan want de AFM heeft de handel in alle SNS-effecten tot nader order opgeschort) lijkt niet verstandig.

Groepsvermogen versus bankvermogen

De overheid heeft de gehele SNS Groep genationaliseerd. Dat is dus de moeder (SNS Reaal NV) alsmede de bankdochter (SNS Bank NV) en de verzekeringsdochters (en alle andere dochters die voor ons verhaal minder relevant zijn). De vastgoed poot, die de huidige problemen heeft veroorzaakt, is een dochter van de bank. De aandelen op de beurs en de eerdere steun van de staat en de Stichting SNS Beheer zijn allemaal onderdeel van het kapitaal van de moeder. De 6,258% SNS perpetual “capital securities” uit 2007 (zie ons artikel hierover van 25 januari 2013) is ook onderdeel van het kapitaal van de moeder.

Op het aandelenkapitaal was op 31 december 2011 € 469 miljoen gestort. Het totale eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken van de groep dat aan de aandeelhouders toekomt bedroeg € 3,718 miljard. Op diezelfde datum was de balanswaarde van het achtergestelde kapitaal dat door de Staat en de Stichting is gefourneerd € 979 miljoen. De achtergestelde leningen (waarvan de 6,258% perpetual capital securities onderdeel zijn) waren samen € 604 miljoen waard (op de balans van SNS Reaal NV) op dat moment.

Op 30 juni 2012 was het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de moeder gedaald tot € 4,791 miljard.

Bankvermogen

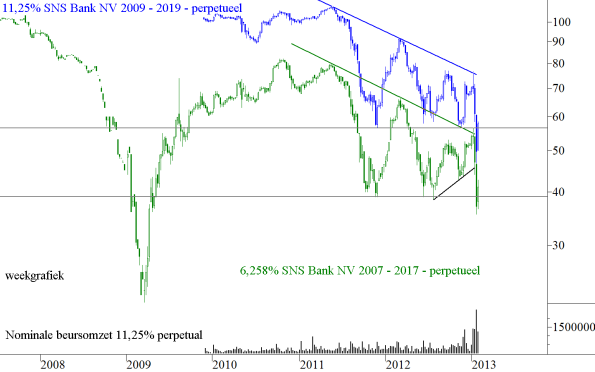

De 11,25% SNS perpetuele obligatie, waarover wij afgelopen donderdag nog hebben geschreven, is onderdeel van het kapitaal van de SNS Bank NV. En dat geldt ook voor de participatiecertificaten, die aan rekeninghouders zijn verkocht en waarvan er in 2012 twee series zijn afgelost voor een totaal bedrag van € 241 miljoen. De laatste aflossing was in december 2012. Blijkbaar waren de balansverhoudingen in de ogen van de DNB toen nog gezond.

Achtergesteld vermogen van de verzekeringsdochter(s)

En dan zijn er nog achtergestelde leningen die door de verzekeringsdochter(s) is / zijn uitgegeven. Van deze laatste wordt verondersteld dat die niet worden afgestempeld. Houders van achtergesteld kapitaal in de verzekeringsdochters verliezen dus niets. Hier kan zich een eerste curieus gegeven voordoen dat ongetwijfeld voer voor juristen zal zijn. De eerste steunoperatie uit 2008 was gericht op de verzekeringstak van de SNS Groep. Ook de richtlijnen van DNB ten aanzien van de aanpassing van de te hanteren rentecurve (wij zullen hier niet nader ingaan op de precieze betekenis hiervan) hebben de solvabiliteitMaatstaf voor de financiële soliditeit van de onderneming. Copyright Vladeracken van de vennootschap aangetast en droegen daarmee bij aan het zich alsmaar verslechteren van de balans van de moeder.

SNS Reaal NV – Conclusie 2

De vraag die hier gesteld kan worden is waarom houders van het overige achtergestelde vermogen wel worden gestraft en houders van het achtergestelde verzekeringsvermogen niet? Was er in 2008 geen steun voor de verzekeringspoot nodig geweest, dan had de groep als geheel er beter voorgestaan en was de kostprijs van een nationalisatie op dit moment ongetwijfeld lager geweest.

Geschatte waardedaling van de vastgoedactiviteiten

In de persconferentie van afgelopen vrijdag maakte de minister een inschatting van de afwaardering die naar de mening van de Staat moet worden geboekt op de vastgoedtak van de groep. De SNS-directie zelf had de afboeking eerder geschat op € 1,4 á € 2,1 miljard, de minister denkt eerder aan € 2,4 tot misschien wel € 3,2 miljard. De minister baseert zich op een rapport van Cushman & Wakefield.

Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken van de groep laat voldoende ruimte om deze afschrijving te plegen. Het zou betekenen dat de aandeelhouders, de Stichting SNS Beheer en de staat (aandeelhouder en leninggever) hun inleg volledig kwijtraken evenals de houders van achtergestelde perpetuele effecten zoals de 6,258% SNS Reaal NV “capital securities”.

Vervolgens is er onvoldoende vermogen om de gezonde delen van het bedrijf van genoeg vermogen te voorzien om verder te gaan. Maar deze gezonde delen hebben ook zelf achtergesteld vermogen opgehaald, zoals wij hierboven al hebben laten zien en de verzekeringstak is de indirecte ontvanger van de eerste steun die nu wordt afgeschreven.

Het eigen vermogen van de SNS Bank

Naar het oordeel van DNB was het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van SNS Bank NV in juli 2012 en nogmaals in december 2012 op orde. Immers, SNS Bank NV heeft op die momenten twee series participatiecertificaten afgelost. Deze certificaten waren in 2002 uitgegeven aan rekeninghouders van SNS Bank. Maar wie het prospectus erop naleest komt tot de conclusie dat deze certificaten eeuwigdurend waren, achtergesteld waren en onderdeel van het “Tier 1”-kapitaal waren. Dit laatste betekent dat een instelling dit soort effecten alleen met uitdrukkelijke toestemming van DNB mag aflossen. En DNB moet zich ervan vergewissen dat aflossing het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de instelling (in dit geval SNS Bank) niet in gevaar brengt. Maar DNB wist al in 2011 dat de groep er niet in zou slagen om de problemen bij de vastgoedtak het hoofd te bieden. Kennelijk is er een verschil tussen de veiligheid van de SNS Reaal groep als geheel en de balanszekerheid van SNS Bank NV. Een belegger zou op grond hiervan toch moeten kunnen veronderstellen dat het overige achtergestelde vermogen van de bank ook geen gevaar loopt. En dus is de houder van de 11,25% SNS Bank NV achtergestelde perpetuele obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uit 2009 op zijn minst op het verkeerde been gezet als deze ook moet bloeden voor de nationalisatie.

Discriminatie?

Of is hier wellicht sprake van discriminatie van kapitaalverstrekkers door DNB (en in haar kielzog de staat)? Want wie kan ons vertellen op grond waarvan de particuliere rekeninghouders, die participatiecertificaten van SNS Bank NV hebben gekocht, meer rechten kunnen claimen, dan de houders van de 11,25% SNS Bank achtergestelde perpetuals? Het is al merkwaardig dat DNB met al haar kennis over de situatie in 2012 tot tweemaal toe toestemming heeft gegeven om achtergesteld kapitaal a 100% terug te betalen aan de houders van de participatiecertificaten 1 en 2. Maar nog merkwaardiger is de opmerking dat de overheid gaat kijken of zij houders van participatiecertificaten van serie 3 (waarvan € 57 miljoen uitstaat) alsnog kan compenseren (omdat deze certificaten in handen zouden zijn van particulieren). Want ook een deel van de 11,25% SNS Bank NV achtergestelde perpetuals is in handen van niet-professionele partijen.

MiFiD

Onder de Europese richtlijn MiFiD (ingevoerd in 2007) dienen alle beleggers in Nederland door hun bank en andere financiële dienstverleners zoals vermogensbeheerders schriftelijk geclassificeerd te worden als niet-professionele partij, professionele partij of in aanmerking komende tegenpartij. Vrijwel elke particuliere belegger wordt aangemerkt als niet-professionele partij. Daarbij wordt geen onderscheid gemaakt in de vraag of u houder bent van participatiecertificaten of van achtergestelde obligaties. Het zou dus vreemd zijn als DNB wel een verschil maakt tussen beleggers op grond van het type effect dat zij hebben aangekocht.

Zorgplicht

Overigens hoort men in de wandelgangen als verklaring voor de aflossing a pari van deze participatiecertificaten dat er hier voor SNS Bank een zorgplichtprobleem ligt. Deze certificaten zijn in minimum eenheden van € 100 verstrekt aan particuliere rekeninghouders. Het is zeer de vraag of een groot deel van deze rekeninghouders ooit heeft geweten laat staan ooit heeft begrepen in wat voor type effecten zij belegd hebben. Als SNS Bank NV niet kan aantonen dat het bij de plaatsing van deze effecten haar zorgplicht op een correcte wijze heeft uitgevoerd, dan kan zij aansprakelijk gesteld worden voor de verliezen.

SNS Reaal NV – Conclusie 3

Wij zijn buitengewoon benieuwd naar het biedingsbericht van de Nederlandse Staat alsmede naar het oordeel van de ondernemingskamer. Want houders van de 11,25% SNS Bank NV achtergestelde perpetuele obligaties zouden nog wel eens positief verrast kunnen worden, dan wel voldoende stof kunnen hebben om een goede advocaat naar hun positie te laten kijken.

Den Haag, 3 februari 2012

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt niet en/of heeft niet belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.