Seadrill Ltd (SDRL) – Boren op zee; de cyclus gaat door een erg diep dal – Deel 2

(publicatiedatum 8 januari 2016)

In ons eerste stuk over Seadrill Ltd. hebben wij beschreven wat Seadrill Ltd. doet, wat haar bedrijfsrisico’s zijn en hoe de organisatiestructuur van de onderneming in elkaar zit. In dit deel gaan wij in op de financiële positie van de onderneming en op de technische positie van de koers van het aandeel. Daarna trekken wij onze conclusie ten aanzien van de onderneming als geheel. Daarna gaan wij in deel 3 van deze reeks in op enkele dochterondernemingen en op enkele obligaties van Seadrill Ltd.

12 platforms beschikbaar eind 2015

Eind 2015 had Seadrill al 12 platforms beschikbaar voor directe verhuur en in 2016 komen er daar nog eens 9 bij. Dit gegeven en de beide persberichten zijn voorbeelden van het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken dat bedrijven als Seadrill lopen. Contracten zijn niet eeuwigdurend en het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van nieuwe verhuur maar ook het aanvangsrisico van nieuwe boorinstallaties ligt voor een groot deel bij de eigenaar van de installatie. Als vervolgens de olieprijzen zodanig zakken, dat het oppompen van olie uit zee niet langer winstgevend is, dan zullen oliemaatschappijen als eerste de contracten met verhuurders van olieboorplatforms stopzetten of niet verlengen. Het overbruggen van dit soort langere periodes van “leegstand” is alleen gegeven aan die maatschappijen die uiterst conservatief gefinancierd zijn. De gemiddelde looptijd (durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken) van de huurcontracten van alle platforms van de Seadrill-groep samen is 21 maanden voor de drijvende platforms en 15 maanden voor de jack-up rigs. Dat betekent een “orderboek” qua omzet van US$6 miljard voor het eigen platformpark en US$12 miljard voor de gehele groep (tegenover een geconsolideerde groepsomzet van US$ 5 miljard per jaar).

Verwachte kasstroom nieuwbouw

Seadrill heeft in 2017 nog eens 12 aflopende contracten en het bedrijf heeft ook nog eens 14 platforms in aanbouw, die in de komende jaren worden opgeleverd. Seadrill geeft in het derde kwartaal rapport (2015) aan dat voor deze 14 platforms een totale investeringssom is uitgetrokken van US$4,75 miljard waarvan US$0,85 miljard is aanbetaald. In de komende jaren heeft het dus nog US$3,9 miljard nodig om aan haar verplichtingen te kunnen voldoen. Met een aantal van de scheepswerven wordt momenteel onderhandeld om de oplevering van de platforms uit te stellen.

Totale marktpositie

De fors lagere olieprijzen hebben het investeringsbudget van de oliemaatschappijen sterk onder druk gezet. Een van de gevolgen is een enorme toename van de sloop van vooral oudere platforms. Er vindt een flinke sanering plaats. Seadrill stelt in haar derde kwartaal rapport, dat er in 14 maanden al 44 diepzeeplatforms voor sloop uit de markt zijn gehaald en dat dit meer is dan in 20 jaar ervoor in totaal. Zij gaat er vanuit dat platforms, die al 15 tot 20 jaar oud zijn zulke hoge investeringen vergen om ze weer verhuurbaar te maken, dat slopen goedkoper is. In totaal waren er per 30 september nog 205 van dit soort platforms operationeel.

Een soortgelijk verhaal geldt voor de veel grotere markt voor platforms, die vast op de oceaanbodem staan (jack-up rigs). Seadrill schat dat er in totaal 476 van dit soort platforms wereldwijd zijn, waarvan er 66 werkeloos staan die al ouder zijn dan 30 jaar en er nog eens 63 zijn, ook ouder dan 30 jaar, die eind 2016 contractvrij zijn. Seadrill verwacht dat dit deel (27% van het totaal) rijp is voor de sloop.

In totaal is de capaciteitsbezetting momenteel ongeveer 73% waarbij nieuwere platforms beter verhuurbaar zijn dan oudere. Maar Seadrill gaat er vanuit dat alles wat vrijkomt in 2015 en 2016 en mogelijk zelfs 2017 voorlopig niet opnieuw verhuurd kan worden.

Verlies- en winstrekening

Per 30 september 2015 boekte Seadrill een verlies van US$ 1,9 miljard, waarvan US$ 1,27 miljard bestond uit de afboeking op vaste activa (US$ 1,1 miljard afboeking op het belang in Seadrill Partners) en nog eens US$ 560 miljoen uit de afboeking van goodwill op de balans. De operationele activiteiten zijn wel winstgevend, maar dat is voor dit bedrijf eenvoudig te bereiken omdat het hier gaat om de feitelijke exploitatiekosten. Opbrengstprijzen dalen weliswaar, maar de afboekingen zorgen ervoor dat de exploitatie op de lagere boekwaarde winstgevend blijft. Dit houdt een bedrijf alleen vol voor zover het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken ruimte biedt voor de afboekingen. En dan is ook de exploitatie in de toekomst gemakkelijker winstgevend te houden.

Dat het bedrijf een probleem heeft is bijvoorbeeld te zien aan de sterk dalende omzet. Over de eerste negen maanden van 2014 bedroeg die US$ 1,29 miljard, in 2015 behaalde het bedrijf in negen maanden nog maar US$0,99 miljard omzet. Maar let wel, dit is een diepcyclische sector. In 2011 verdiende het bedrijf nog US$3,05 per aandeel terwijl de koers van het aandeel afgelopen vrijdag nog slechts US$ 3,83 bedroeg. Wat dat betreft lijkt dit bedrijf qua koersontwikkeling op de staalbedrijven van weleer. Ook daar ging de koers in goede tijden meerdere malen over de kop om vervolgens in slechte tijden weer tot 90% of meer te dalen.

Balanspositie

Voor Seadrill is het vooral belangrijk of het er in slaagt om haar schulden af te betalen en of het er in zal slagen om de investeringsverplichtingen te verlagen of te voldoen. Want zolang zij aan haar investerings- en aflossingsverplichtingen kan blijven voldoen is het grootste deel van de kasbehoefte van het bedrijf beperkt tot de financiering van de operationele kosten van de platforms en dat vereist aanzienlijk minder contanten dan de aanschafkosten van elke nieuwe boortoren. Tussen 30 september 2014 en 30 september 2015 is Seadrill er in geslaagd om de rentedragende schuldenlast terug te brengen met US$3 miljard tot US$10,2 miljard. Dat is een daling van bijna 25%. In de goede jaren 2010 – 2012 bedroeg het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de maatschappij ruim 30% van het balanstotaal. Eind september 2015 was het balanstotaal opgelopen tot US$23,7 miljard (US$20 miljard in 2012 maar US$26,3 miljard eind 2014). Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken was echter gedaald van US$10,4 miljard naar US$9,8miljard. En daarmee was het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken gestegen tot 41,4% van het balanstotaal, een hele sterke prestatie mede gelet op de omstandigheden waaronder het bedrijf moet opereren. Het zal u dan ook niet verbazen dat de kasstroom van het bedrijf al jaren lang positief is en ruim boven de US$ 1 miljard per jaar plus ligt (plus US$ 1,5 miljard over de eerste negen maanden van 2015).

Fundamentele vraag: wanneer draait de cyclus weer ten goede?

De kernvraag voor dit bedrijf is daarmee: wanneer kruisen de krimpende capaciteit door de sloop van oude platforms en de dalende vraag naar offshore olieboorplatforms elkaar zodanig dat er weer een capaciteitstekort gaat ontstaan en bedrijen als Seadrill niet alleen weer een grotere bezettingsgraad kunnen genereren maar ook hogere prijzen kunnen gaan afdwingen? Het antwoord ligt natuurlijk besloten in de prijs van een vat olie. En daar lijkt goed nieuws in aantocht, het ziet er naar uit dat de olieprijzen bezig zijn met het vormen van een lange termijn bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken!

Technische positie

Figuur 3.

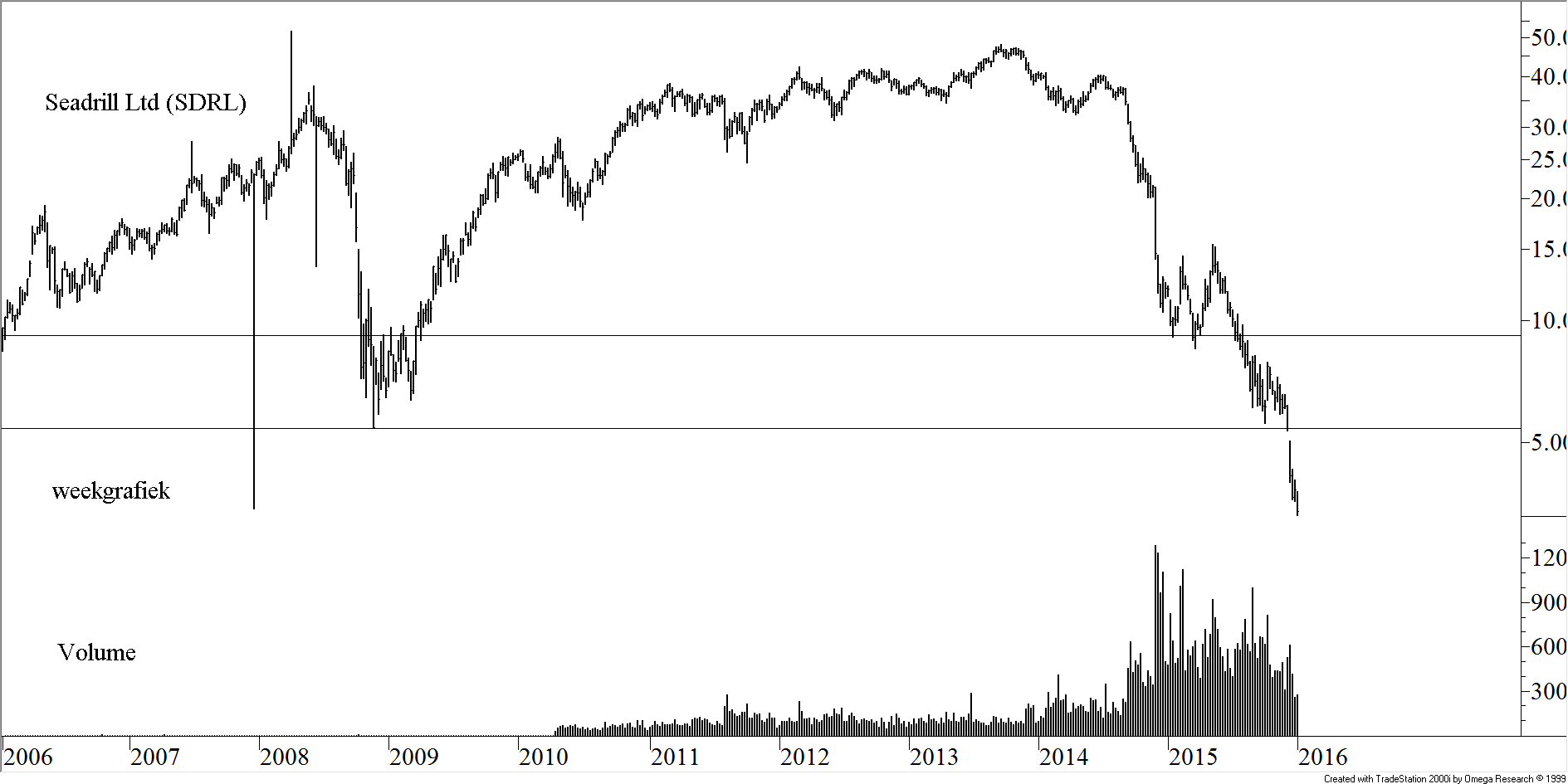

In figuur 1 hebben wij een weekgrafiek uitgezet van de koersontwikkeling van het aandeel sinds 2006. Het is niet de eerst keer dat de onderneming haar aandeel fors in waarde heeft zien zakken. Maar in de voorbije weken is de koers zelfs onder dat toen al erg diepe niveau van US$5,45 gezakt. Ook hier is sprake van een beartrend, maar de omzetten dalen, en dat betekent dat er niet veel verkopers meer over zijn. Natuurlijk is, net als bij Peabody, ook hier nog zelfs geen sprake van bodemvorming. Koopwaardig is dit aandeel dus zeker niet. Daarvoor zou eerst een herstel tot boven de grens van US$5,45 moeten plaatsvinden of zou er daaronder een duidelijk bodempatroon zichtbaar moeten worden. En dat gaat nog wel enkele weken tot maanden duren. Maar als de onderneming niet failliet gaat, dan is dit beeld niet persé hopeloos. Wie de aandelen al in bezit heeft zou op basis van dit beeld kunnen overwegen om te blijven zitten, maar moet wel de koersontwikkeling van de olieprijzen in de gaten houden. Want daar moet een koopsignaal in ontstaan. Wij verwijzen in dit kader naar onze maandelijkse publicatie De Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken, waarin wij steevast de technische positie van de olieprijzen behandelen. Als de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken zich dan heeft afgetekend, kan men besluiten om bij te gaan kopen. Maar dat mag nu nog niet gebeuren.

Groot aandeelhouder(s)

Eind 2014 waren er drie grootaandeelhouders bekend bij het bedrijf. De eerste en grootste is Hemen met een belang van 24,2% in Seadrill Ltd. Dit is de verzamelnaam voor een reeks stichtingen en vennootschappen in handen van de familie van John Fredriksen, oud president commissaris van het bedrijf. Fredriksen is een grootheid in de scheepvaartindustrie. Hij is directeur geweest van grote scheepvaartconcerns als Frontline en Golden Ocean Group en geldt in de scheepvaartindustrie als een veteraan. Zijn dochter Kathrine zit tegenwoordig namens de familie in de raad van commissarissen van Seadrill. De hele raad van commissarissen leest als een “who is who” van de zeescheepvaart industrie.

Daarnaast waren er per die datum nog twee grootaandeelhouders met een belang van respectievelijk 6,4% en 5,2% in het bedrijf. Het gaat hier om twee institutionele beleggers, Barrow, Hanley, Mewhinney & Strauss LLC en Tong Jinquan.

Seadrill Ltd – conclusie

Dit bedrijf zal niet als eerste in de sector failliet gaan. Het bedrijf kent alle wegen om aan extra financiering te komen en maakt daar ook actief gebruik van. De vermogenspositie van de onderneming is nog altijd sterk en het bedrijf is ook nog eens een van de leidende ondernemingen in de sector. Er is eigenlijk maar een probleem en dat is dat de sector, als gevolg van de enorme daling van de olieprijzen door de diepste recessie in decennia heen gaat. Maar het is ook duidelijk dat de eerste slachtoffers al aan het omvallen zijn en dat de onderneming uitstekend gepositioneerd is om hiervan gebruik te maken. Zoals zij zelf in haar verslaggeving ook aangeeft, de markt is momenteel vergeven van investeringsmaatschappijen en beleggers die veel extra capaciteit gefinancierd hebben, maar geen enkele ervaring in de business hebben (denk aan de vele scheepvaart-CV’s die in Nederland aan beleggers verkocht zijn en vrijwel allemaal in de problemen zijn gekomen). De huidige cyclus zorgt ervoor dat vooral dat soort partijen uit de markt gejaagd wordt. Van Seadrill moet verwacht worden dat het een van de overlevers zal blijken te zijn en dat zij dus ook bij een volgende opgang extra zullen weten te profiteren.

Moet de belegger dan nu al instappen? Nee, heb geduld. Wacht een duidelijk technisch bodempatroon af (ook bij de olieprijs) alvorens in te stappen. Op basis van het huidige beeld wachten wij op een doorbraak omhoog door US$5,45, maar als in de komende maanden een bodempatroon op lagere niveau’s zichtbaar wordt, dan is een lager instappunt goed denkbaar.

Andere manieren om mee te doen

Wij refereerden hierboven al aan de beursgenoteerde bedrijven NADL, SEVDR en SDLP. Maar Seadrill heeft ook nog beursgenoteerde obligaties uitstaan in US$, in NOK en in SEK. In het volgende deel van deze artikelenreeks zullen wij deze bedrijven en obligaties de revue laten passeren.

Hoe het ook zij, als het adagium is: sell high and buy low, dan is dit zeker een sector om in de komende maanden en jaren in de gaten te houden.

Den Haag, 8 januari 2016

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt (nog) niet en/of heeft niet belegd in de hier besproken effecten voor haar cliënten, maar sommige adviescliënten van Vladeracken hebben wel positie in dit aandeel. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!