Vooruitzichten voor 2016 – Een opinie

Stand van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken op het moment van schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken (2016-1-8)

| Onze conclusies: | |

| Korte termijn: | negatief |

| Middellange termijn: | negatief |

| Lange termijn: | verdeeld |

| NB. Calamiteiten niet in aanmerking genomen |

De eerste week van het jaar 2016 is al met veel vuurwerk van start gegaan en de vraag doet zich dan voor wat dit voor 2016 betekent. Wat zijn de vooruitzichten zoals wij die zien. Laten wij vooropstellen dat de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken geen voorspellende wetenschap is. De Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken van koersen registreert slechts de bestaande marktverhoudingen tussen vraag en aanbod en eventuele onevenwichtigheden daarin. De Fundamentele AnalyseEen analyse techniek die zich richt op de redenen van de markt-bewegingen. Benjamin Graham wordt beschouwd als de grondlegger van de Fundamentele Analyse. Copyright Vladeracken daarentegen kijkt helemaal niet naar prijsvorming, maar zoekt een antwoord op de vraag wat de feitelijke of geschatte waarde is van goederen, effecten etc. Ook hier zegt dit niets over de toekomst. De Fundamentele AnalyseEen analyse techniek die zich richt op de redenen van de markt-bewegingen. Benjamin Graham wordt beschouwd als de grondlegger van de Fundamentele Analyse. Copyright Vladeracken is zelfs doorgaans notoir te laat. En dat komt omdat markten niets moeten hebben van feitelijkheden, doch zich slechts richten op de verwachting ten aanzien van toekomstige feitelijkheden. En die verwachtingen hoeven niet steeds uit te komen!

Als iemand ons daarom vraagt wat onze verwachtingen zijn voor het komende jaar, dan is ons antwoord meestal, die hebben wij niet, wij zien wel wat er op ons afkomt.

Maar wat wij wel kunnen doen is u confronteren met enkele vragen, die bij ons leven. Want wij denken graag in scenario’s en willen vooral weten wat de communis opinio is en wat er zou gebeuren als die niet uitkomt, als juist het tegenovergestelde gebeurt.

Communis opinio

En daarom hebben wij de feestdagen gebruikt om eens goed naar vele lange termijn grafieken te kijken en de constateringen daaruit te leggen tegenover alle mooie en minder mooie vooruitzichten, die wij in de media hebben kunnen vinden. Laten wij beginnen met enkele algemeen gehoorde en gelezen verwachtingen:

· De $ gaat naar pariteit t.o.v. de € en zelfs daar overheen;

· De rente in de VS gaat omhoog met stappen van 0,25% per 1 a 2 maanden;

· De olieprijzen zullen verder dalen;

· Er zal geen inflatie zijn maar mogelijk zelfs deflatie;

· Brazilië gaat een verdieping van de recessie doormaken met een forse devaluatie van de Reaal tot gevolg;

· China gaat een harde landing meemaken.

Belangrijke gebeurtenissen

Daarnaast staan er een aantal zaken op de agenda voor het komende jaar, die van invloed kunnen of zullen zijn op de ontwikkelingen van belangrijke financiële markten:

· De Amerikaanse presidentsverkiezingen vinden dit jaar plaats;

· Er wordt een referendum voorbereid in Groot-Brittannië over een mogelijke BREXITHiermede wordt een exit van het Verenigd Koninkrijk uit de Euro aangeduid. Men noemt het ook wel Brixit.

Copyright Vladeracken;

· Catalonië wil zich afscheiden van Spanje.

Vluchtelingenprobleem

Wij hebben in dit laatste lijstje bewust niet het vluchtelingenprobleem genoemd. In onze ogen is dit absoluut een groot Europees politiek probleem, waarvoor wij onze ogen zeker niet willen sluiten. Maar voor 2016 heeft de toestroom van vluchtelingen in economische zin vooral een heel positieve uitwerking omdat het tot een grote bestedingsimpuls in die landen leidt die de vluchtelingen uiteindelijk opnemen. Het zorgt voor de toename van bouwactiviteiten en van de consumptie van basis goederen en diensten.

Presidentsverkiezingen in de VS

De presidentsverkiezingen zijn wel belangrijk voor de financiële markten. Zittende presidenten hebben de neiging om in hun laatste jaar middels het verhogen van de overheidsuitgaven en het verlagen van belastingen steun voor hun herverkiezing te kopen. Maar dit jaar is de zittende president niet herkiesbaar. Obama heeft hooguit interesse in de herverkiezing van de democratische kandidaat. Vanuit een economisch standpunt is dat minder interessant dan wanneer een zittende kandidaat voor herverkiezing gaat en Obama heeft ook nog eens geen meerderheid. Dus moet verwacht worden dat in 2016 de positieve uitwerking van de verkiezingen vooral zit in de enorme uitgaven die een campagne met zich meebrengt. Dit jaar worden die geschat op meer dan US$5 miljard (wat overigens nog een druppel is op een gloeiende plaat in verhouding tot de totale economie). In januari 2017 wordt vervolgens de nieuwe president geïnstalleerd, die als eerste ruimte zal creëren om in de toekomst zijn herverkiezing veilig te stellen door in het eerste jaar zoveel mogelijk noodzakelijke maar vervelende maatregelen te treffen. Dat werkt vrijwel altijd negatief uit op de economische groei van de Amerikaanse economie.

Aandelenkoersen en de rente pieken doorgaans in de VS ruim voor de nieuwe president wordt geïnstalleerd.

BREXIT-referendum

In Europa zal komend jaar veel persaandacht uitgaan naar de discussie in Groot-Brittannië over het referendum dat premier Cameron heeft toegezegd over een eventuele BrexitHiermede wordt een exit van het Verenigd Koninkrijk uit de Euro aangeduid. Men noemt het ook wel Brixit. Copyright Vladeracken. Dit referendum moet uiterlijk in 2017 zijn gehouden, maar hoe eerder hoe beter want daarna moet hij nog herverkozen worden. Wij zien dit probleem vooral als een politiek probleem. In economisch opzicht is niemand er bij gebaat, dat Engeland de Europese gemeenschap verlaat. Het gevecht om toezeggingen met de andere Europese leiders zal ongetwijfeld tot op het allerlaatste moment en met het mes op tafel worden gevoerd, maar zoals steeds weer opnieuw zal de geopolitieke noodzaak om Europa als mogendheid overeind te houden in de wereld het winnen en zal er dus een politiek compromis bereikt worden. Of Cameron het referendum vervolgens wint is nog een vraag, maar wij gaan er vanuit dat dit referendum, als men voor een BrexitHiermede wordt een exit van het Verenigd Koninkrijk uit de Euro aangeduid. Men noemt het ook wel Brixit. Copyright Vladeracken kiest, niet wordt uitgevoerd. Want hoe het ook zij, een BrexitHiermede wordt een exit van het Verenigd Koninkrijk uit de Euro aangeduid. Men noemt het ook wel Brixit. Copyright Vladeracken betekent het einde van Groot-Brittannië als staat (de Schotten willen helemaal niet uit Europa) en het einde van de City als financiële hoofdstad van Europa met een enorme werkeloosheid in Engeland tot gevolg.

De discussie rond een eventuele BrexitHiermede wordt een exit van het Verenigd Koninkrijk uit de Euro aangeduid. Men noemt het ook wel Brixit. Copyright Vladeracken zal dus wel voor onrust op de financiële markten kunnen zorgen, maar niet voor een trendverandering, zo verwachten wij.

Catalonië wil zelfstandigheid

Dat de Catalanen zelfstandig willen worden is al redelijk duidelijk geworden. Of hen dat zal worden toegestaan is zeer de vraag. Maar deze discussie is wat ons betreft voor Europa nog de gevaarlijkste. Hij is namelijk de onduidelijkste. Uiteindelijk geloven wij niet dat het voor Europa een verschil zal uitmaken of Catalonië uit Spanje stapt en als zelfstandige natie verder gaat. Want Barcelona wil niet uit Europa en de €, zij willen slechts uit Spanje als natie. Het onvoorspelbare in dit geheel is de vraag hoever partijen deze discussie op de spits gaan drijven en of de Spaanse overheid uiteindelijk zich gedwongen zal voelen om het leger in te zetten om afscheiding tegen te houden. Niet vergeten moet worden dat de Spaanse Hoge Raad afscheiding al ongrondwettelijk genoemd heeft.

Want dat leidt tot onvoorspelbare economische gevolgen in Spanje met een diepe recessie aldaar als meest waarschijnlijke scenario en dito gevolgen voor het geloof in Spaanse obligaties en opnieuw een discussie rond de houdbaarheid van de Eurozone tot mogelijke gevolgen. En speculeren daarover is al voldoende om markten een gevoelige opdoffer te bezorgen.

Algemene verwachtingen

Algemene verwachtingen zijn gevaarlijk. Zij komen ten eerste zelden uit. En omdat beleggers doorgaans vooruitlopen op algemene verwachtingen, reageren markten averechts als de verwachtingen dan toch bewaarheid worden. En komen de verwachtingen niet uit, dan zijn de rapen gaar! Het is daarom wat ons betreft vooral interessant wat de grafieken vertellen over de algemene verwachtingen.

De $ gaat naar pariteit t.o.v. de € en zelfs daar overheen

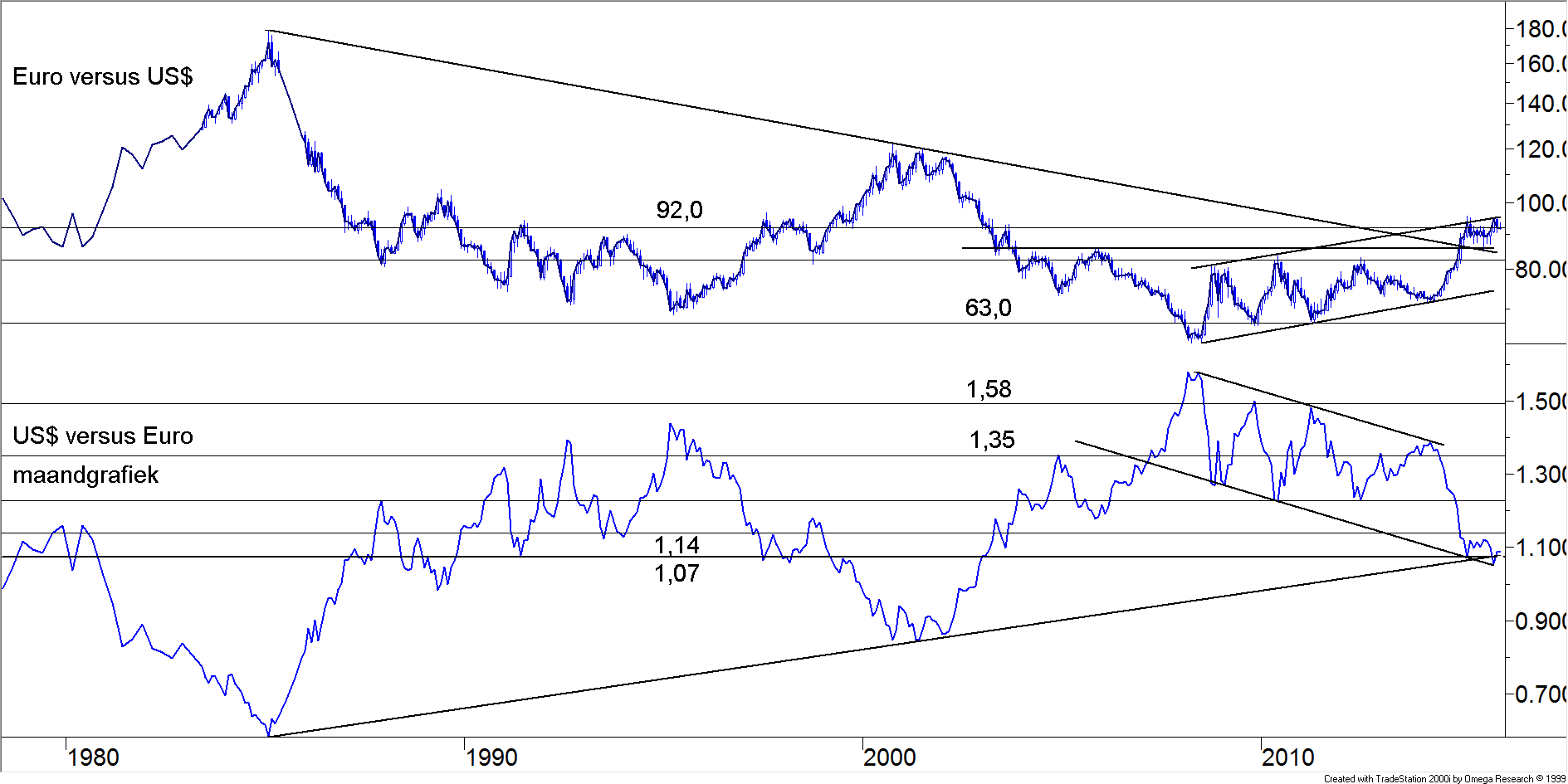

In figuur 1 hebben wij een ultralange maandgrafiek van de $ tegenover de € opgenomen. En die is zeer interessant. Want drukken wij de $ uit in € (bovenste grafiek), dan kan gesteld worden dat de koersontwikkeling in 2015 zich heeft afgespeeld boven de trendlijn, die daarmee definitief gebroken lijkt. In het onderste deel van de grafiek hebben wij de zaak omgedraaid, € uitgedrukt in $’s. Het lijkt nu alsof er van een doorbraak helemaal geen sprake is. Dan zou de dubbele top (in dit geval dus een dubbele bodemTwee op elkaar volgende dieptepunten in de koersontwikkeling die min of meer op gelijk niveau liggen. Vaak betreft het een trendomkeer. Copyright Vladeracken) wel eens het begin van een belangrijke kentering kunnen inluiden. Het verschil ontstaat doordat de eerste een semi-logaritmische schaalverdeling heeft en de tweede niet. Daarmede is de eerste de meest waarschijnlijke, maar van een duidelijke uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken kan in geen van beide gevallen al gesproken worden. Wat de uiteindelijke weg zal zijn is dus uit dit beeld nog niet te zeggen. Maar stelt u zich eens voor dat de Amerikaanse economie, die momenteel aan het vertragen is, tot 2017, het eerste jaar van de nieuw te verkiezen president, niet wezenlijk meer groeit. Dan is er geen aanleiding voor een langdurige renteverhoging in de VS.

Figuur 1.

En als dan het economisch herstel in Europa wel doorzet, dan is een vermindering van het renteverschil tussen de VS en Europa heel goed denkbaar en dus ook een kentering in de €-$-verhoudingen.

De recente scherpe stijging van de koers van de € t.o.v. de $ vanaf 1,05 naar 1,10 werd door marktpartijen geweten aan het feit dat vrijwel iedereen, die van een $-stijging uitging, al long Dollars en short Euro’s zat. En dus zijn er geen kopers meer voor de $ en kan de $ dus alleen nog maar omlaag. Bovendien moet niet vergeten worden dat structureel Europa een handelsoverschot heeft met de VS.

Dat betekent een structurele vraag naar Euro’s uit Dollars om de import van Europese producten te kunnen betalen.

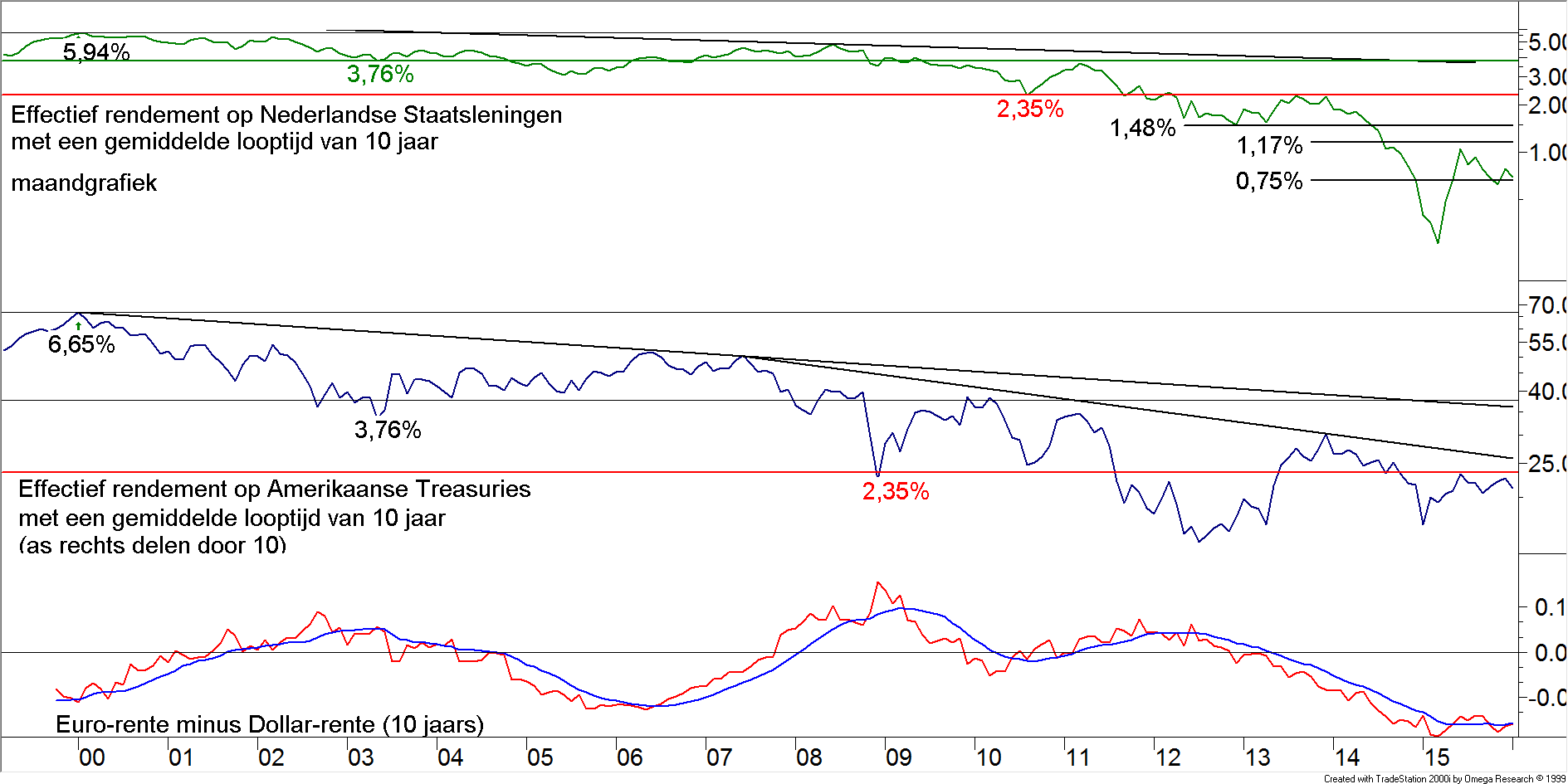

De rente in de VS gaat omhoog met stappen van 0,25% per 1 a 2 maanden

En dat brengt ons bij de renteontwikkelingen en dan met name bij de verhouding tussen de $-rente en de €-rente. Want als dat verschil groter wordt ($-rente groter dan €-rente), maakt dit de $ aantrekkelijker ten opzichte van de €. Dit is ook de reden dat veel partijen voor de toekomst een pariteit voor de $-€-verhouding verwachten. Want de meeste marktpartijen gaan er vanuit dat de korte (FED) rente in de VS in 2016 met stappen van 0,25% per twee maanden zal oplopen, terwijl de ECB vooral nog meer verruimende maatregelen zal nemen (zo is de algemene opinie), waardoor dit renteverschil alleen maar verder gaat toenemen met een stijging van de $ tot gevolg.

Figuur 2.

In figuur 2 hebben wij de verhouding opgenomen tussen de 10-jaarsrente in de VS en de 10-jaars rente in Europa (€-zone). Bovenin figuur 2 ziet u een maandgrafiek van de ontwikkeling van beide rentes sinds 1999. Onderaan in de figuur is dan het verschil uitgerekend. Om te beginnen bevestigt deze grafiek dat de renteontwikkeling in de VS, net als doorgaans de economische ontwikkeling, vooruitloopt op de Europese renteontwikkeling. Dalingen zetten zich eerder in, maar stijgingen eveneens. Maar daarnaast is te zien dat de beide rentes door de jaren heen niet zo heel erg veel van elkaar afwijken. Het komt bij beide voor dat het rentepeil hoger ligt dan bij de overburen en vice versa. Alleen de rentedaling in Europa eind 2014 en begin 2015 heeft een aanzienlijk lagere bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken bereikt dan in de VS. In de VS is zelfs sprake van een hogere bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken dan de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken in 2012. De korte termijngrafieken (week- en daggrafieken bevestigen elkaar op dit punt) wijzen op een aanstaande rentestijging, zowel in de VS als in Europa. De verklaring is het idee dat de Amerikaanse renteontwikkelingen doorgaans vooruitlopen op die in Europa.

En daarin zou het zomaar kunnen gebeuren dat de afstand tussen de Europese rente en de Amerikaanse rente weer wat terugloopt. In dat geval kan de rente hier snel en hard stijgen. Wij mikken voor 2016 op een eerste hoogtepunt rond 1,48%. Geen tijd voor obligaties dus en in dat geval dus ook geen tijd voor $’s!!!

Maar bovendien, stel dat de economische groei in de VS, die nu al tekenen van vertraging vertoont, in 2016 meer en meer gaat tegenvallen. Dan zou het zomaar kunnen zijn dat de renteverhogingen door de FED veel minder frequent of na enkele maanden zelfs in het geheel niet meer gaan plaatsvinden. En stel nu ook dat de economische groei in Europa, die juist aantrekt momenteel, verder toeneemt. Dan is ook een verdere verruiming van het monetaire beleid door de ECB niet langer nodig. Ook dit kan leiden tot een afnemend renteverschil tussen de VS en Europa en dus ook tot een daling van de $ ten opzichte van de €.

En dan wordt mogelijk zelfs de zeer lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken van de $ ten opzichte van de € gewoon weer hervat, met, ongetwijfeld na meerdere jaren, een verhouding van 2$ per € in de plaats van pariteit!

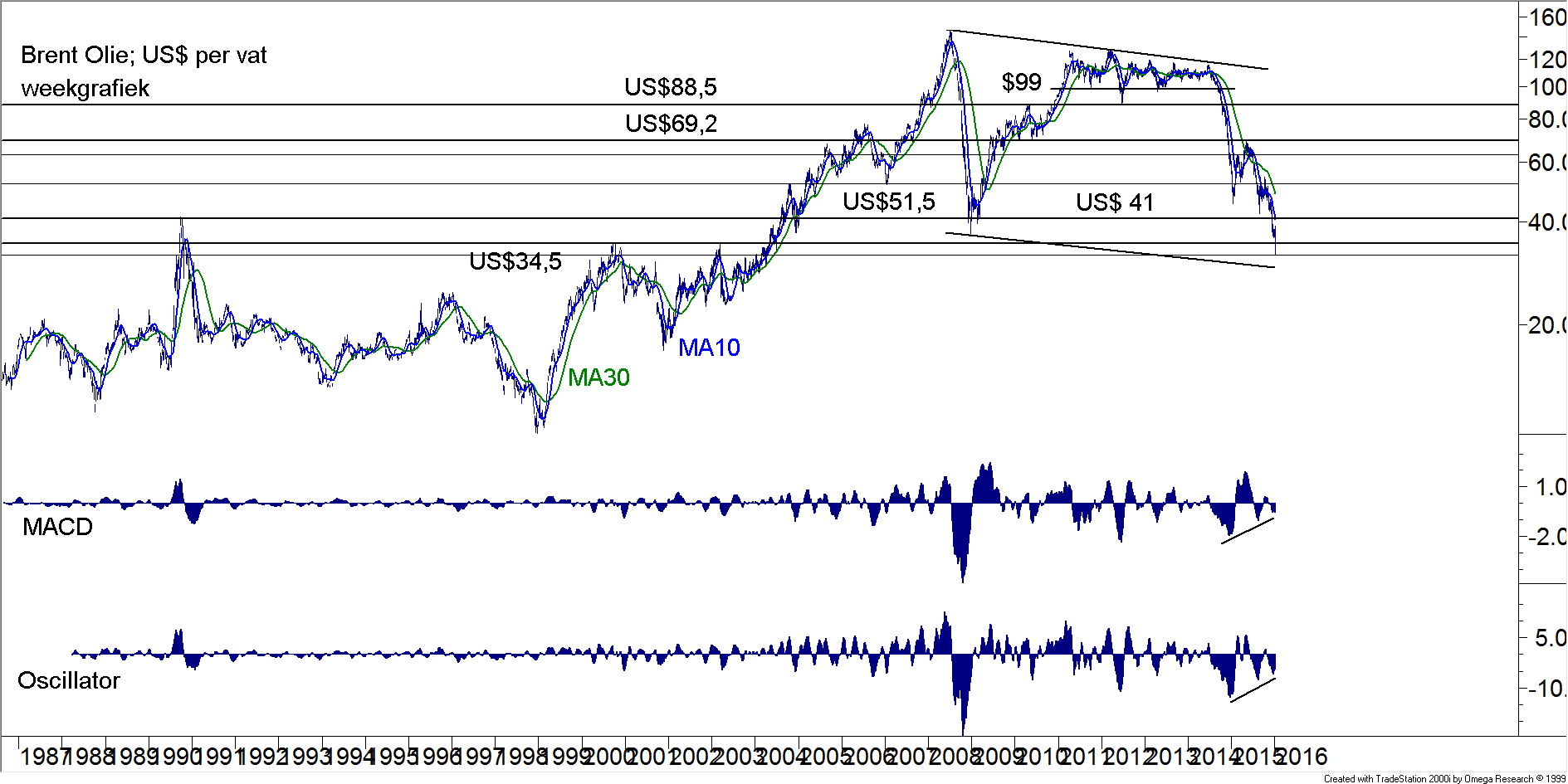

De olieprijzen zullen verder dalen

Figuur 3.

Een volgende algemeenheid is de stelling dat de olieprijzen alleen maar verder kunnen en zullen dalen. Er is immers nu al een productieoverschot van circa 2 miljoen vaten per dag en alleen Iran kan haar productie in 2016 met nog eens meer dan 1 a 2 miljoen vaten per dag gaan opvoeren. En dan spreken wij nog niet van de mogelijkheid dat ook Lybië zich weer meldt als leverancier aan het front nu daar een nieuwe regering van nationale eenheid is aangetreden.

Maar als u naar figuur 3 kijkt, waar u een grafiek van de ontwikkeling van de Brentolieprijs sinds 1992 kunt zien, dan kan ook een ander scenario geschetst worden. een scenario waarbij de olieprijzen inmiddels hun bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken naderen en er vanuit de huidige niveaus een flinke rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken mogelijk is. Want wat is eigenlijk een redelijke prijs voor olie? Gelet op de enorme daling van de olieprijs, maar ook de forse fluctuaties tussen 2004 en 2015, lijkt er veel speculatie in de olieprijzen te zitten. En dan is het wegvallen van speculatief aanbod (short-sellers) op zichzelf al voldoende om een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken in het leven te roepen. De vraag is dan vooral, waarvandaan kan zo’n rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken beginnen? In figuur 3 is te zien, dat de prijs van een vat Brentolie is teruggevallen tot op het niveau, dat in 2000 en in 2003 en daarna nog even kortstondig in 2004 als een belangrijke weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken heeft gefunctioneerd. In 2008 werd dit niveau genaderd, maar niet bereikt. Maar nu is de koers wel terug op dit punt. En niet alleen is de koers aanbeland bij dit stevige steunniveau, de momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken-indicatoren onderin de figuur divergeren ook al langere tijd positief.

Het minste dat u mag verwachten is een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken omhoog, die de inleiding kan zijn tot een uiteindelijke langere termijn bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken. Want laten wij niet vergeten, in 2015 zijn zoveel investeringsprojecten stopgezet, dat analisten inmiddels wel verwachten, dat er in de loop van de komende jaren toch weer een tekort zal gaan ontstaan op de wereldoliemarkt. En tegen de tijd dat dit tekort zich manifesteert is de prijs van een vat Brentolie al lang weer flink opgelopen.

Er zal geen inflatie zijn maar mogelijk zelfs deflatie

Wat voor olie en de prijs van olie geldt is voor veel meer grondstoffen het geval. Overal zijn grondstoffen, zowel agrarische producten als delfstoffen in 2015 flink in waarde gezakt. Maar in heel veel gevallen is sprake geweest van crash-achtige situaties. Het feit dat vrijwel alle grote mijnbouwmaatschappijen eindelijk hebben besloten om het roer drastisch om te gooien door onrendabele mijnen te sluiten en investeringen in nieuwe projecten op de lange baan te schuiven of zelfs helemaal te beëindigen ondersteunt de gedachte dat de gifbeker in de grondstoffenmarkten vrijwel leeg is. Er vallen al bedrijven om en in 2016 zullen er nog wel een aantal mijnbouwmaatschappijen gaan omvallen. En dat hoort bij markten die lange termijn bodemniveau’s hebben bereikt.

Het inflatie drukkende effect van de dalende grondstoffenprijzen is wat ons betreft al voorbij.

Ondertussen stijgen lonen in belangrijke economieën als China, Duitsland en de VS al weer enige tijd. De werkgelegenheid in de VS en de vergrijzing in China en Europa beginnen in sommige sectoren tot tekorten te leiden waar het gekwalificeerd personeel aangaat. In Duitsland, maar ook hier in Nederland wordt voorzien dat er flinke tekorten gaan ontstaan op de arbeidsmarkt als gevolg van de aankomende pensionering van de babyboomgeneratie. Hier wordt zelfs al gesteld dat de toestroom van vluchtelingen moet worden gestimuleerd als antwoord op dit probleem.

Hoe het ook zij, loonprijsinflatie is bezig om terug te komen van weggeweest.

Maar bovendien speelt nog een andere ontwikkeling een rol. De inflatie is in het Westen in de afgelopen decennia ook onder druk komen te staan van de forse globalisering. Dat de monetaire politiek in Europa en in de VS weinig effect heeft gesorteerd op de inflatie heeft hier alles mee van doen. Prijzen zijn ook fors gedaald doordat het verplaatsen van productiecapaciteit naar andere landen buiten Europa en de VS tot een enorme kostprijsdaling heeft geleid in vrijwel elke industrie. Maar aan deze ontwikkeling lijkt een einde te komen. De flinke valutaire verschuivingen, dalende energieprijzen, het volwassen worden van de Chinese economie, toenemend protectionisme en de onbetrouwbaarheid van veel overheden in Azië, Afrika en Zuid-Amerika hebben de export van werkgelegenheid een halt toegeroepen. Inmiddels is het weer goedkoper om in de VS auto’s te produceren, dan ze uit China te halen. In de VS is alweer enige tijd een terugkeer van de maakindustrie te constateren.

De deflatoire kracht van globalisering is aan het afnemen.

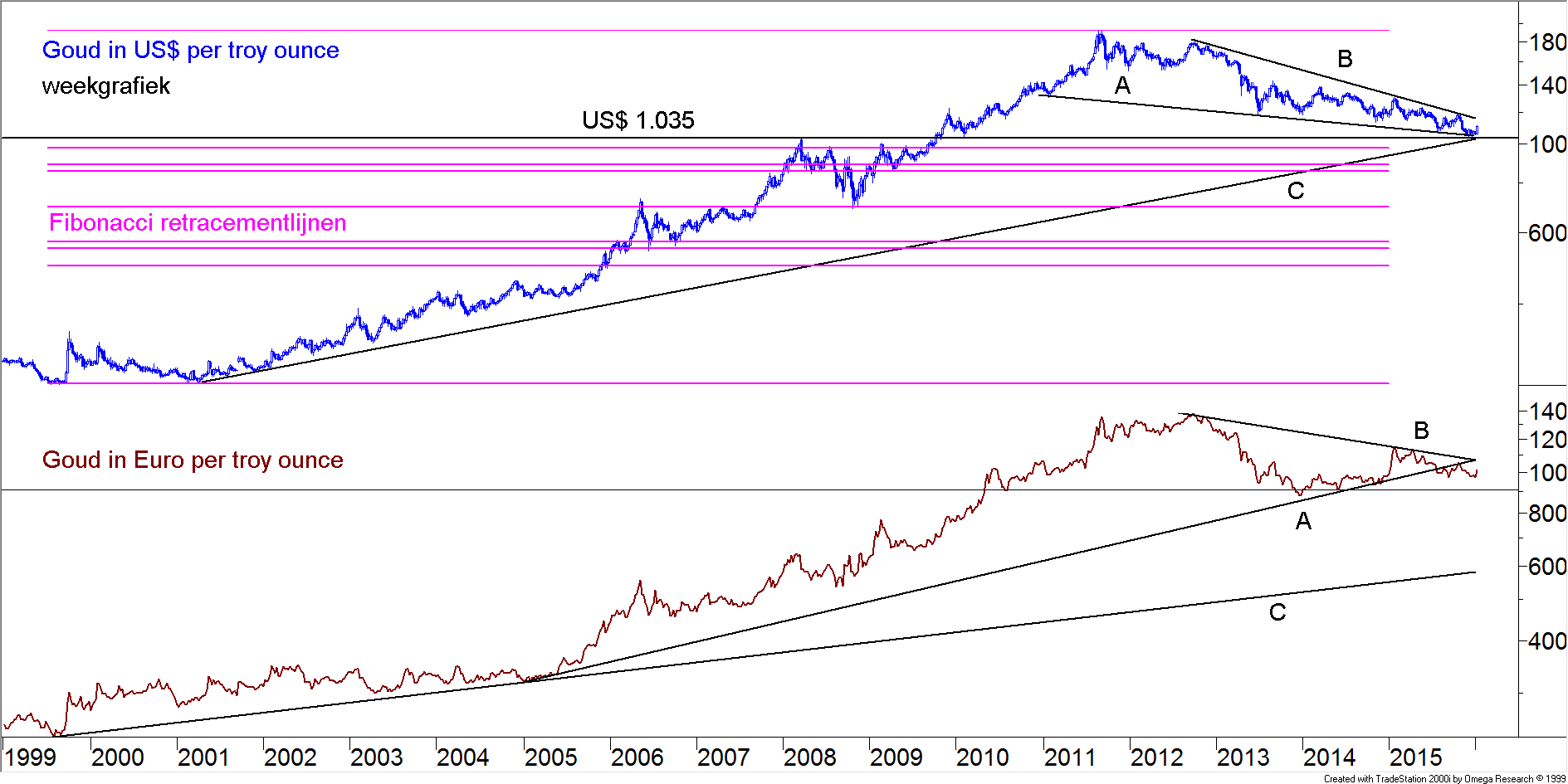

En dan doet zich onmiddellijk de vraag voor, hoe zit het dan met het goud? Toen het goud enkele jaren geleden niet aan te slepen leek moest iedereen beleggen in goud. DNB heeft zelfs nog een schadevergoeding moeten betalen aan een pensioenfonds in Nederland omdat DNB het fonds dwong om het belang in goud te verminderen. DNB vond het belang te groot en daarmee het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken dat het fonds was aangegaan te groot. Maar na 2014 en 2015 mag dit fonds DNB dankbaar zijn. Want het heeft per saldo op een buitengewoon mooi en hoog punt goud moeten verkopen (inclusief schadevergoeding). En nu, anno begin 2016, moet niemand iets van goud hebben. Want, zo heet het, de inflatie is dood.

Figuur 4.

In figuur 4 ziet u twee grafieken. De bovenste, blauwe lijn is de wekelijkse slotkoers van het goud sinds 1999 in US$ per troy ounce. In de figuur hebben wij onder langs de koersen een oplopende trendlijn getekend (C). De koers is net, na jarenlang veel te ver van deze lijn te zijn afgeweken, terug bij deze trendlijn gekomen. Deze oplopende trendlijn valt samen met een horizontale steunlijn, die wij hebben getrokken over de top uit juli 2008 (US$1.035). Nadat in 2011 een uiteindelijke top op US$1.921 per troy ounce werd gezet is de koers daarna een langdurige correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken geraakt. In deze correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken heeft het goud nu 1/3de van de voorgaande rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken prijsgegeven. US$ 1.035 valt samen met dit niveau, het eerste belangrijke FibonacciIs een Italiaanse wiskundige die een reeks getallen heeft gedefinieerd waarvan het kenmerk is dat de breuk van twee elkaar opvolgende getallen in de limiet gelijk is aan 1,618, ook wel het gouden verhoudingsgetal genoemd. De reeks wordt verkregen door steeds de twee opeenvolgende getallen bij elkaar op te tellen waardoor het volgende getal verkregen wordt. De getallenreeks is als volgt: 1, 1, 2, 3, 5, 8, 13, etc.

Copyright Vladeracken-steunniveau. De correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken heeft de vorm van een wedgeEen koerspatroon dat getekend kan worden als de uptrend of de downtrend langzaam zwakker wordt. Het is een driehoek met dien verstande dat beide raaklijnen omhoog of omlaag lopen.

Copyright Vladeracken (tussen lijnen A en B). Wedges hebben de statistische gewoonte om te eindigen met een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken tegen de richting van de wedgeEen koerspatroon dat getekend kan worden als de uptrend of de downtrend langzaam zwakker wordt. Het is een driehoek met dien verstande dat beide raaklijnen omhoog of omlaag lopen.

Copyright Vladeracken in, in dit geval dus omhoog.

Onder in de figuur hebben wij dezelfde koersontwikkeling neergezet, maar nu gemeten in €. Hier is geen sprake van een wedgeEen koerspatroon dat getekend kan worden als de uptrend of de downtrend langzaam zwakker wordt. Het is een driehoek met dien verstande dat beide raaklijnen omhoog of omlaag lopen.

Copyright Vladeracken, maar hier is de oude trendlijn (C) nog ver weg. Maar de koers heeft In dit geval wel de oplopende trendlijn A gebroken, edoch ligt nog steeds boven het dieptepunt dat bij A werd bereikt, dit in tegenstelling tot de situatie in de $-grafiek.

Technisch bezien ligt de prijs van het goud op een prima punt voor een hervatting van de zeer lange termijn opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken, een draai die wel eens in 2016 zou kunnen plaatsvinden!

Brazilië gaat een verdieping van de recessie doormaken met een forse devaluatie van de Reaal tot gevolg

Wat ons betreft is dit probleem vooral een lokaal Braziliaans probleem. Brazilië is voor de wereldeconomie vooral belangrijk als leverancier van grondstoffen. Natuurlijk zullen er bedrijven geraakt worden als de problemen in Brazilië niet snel ten goede gekeerd worden. De onzekerheid in Brazilië kan flink toenemen als de huidige president, mevrouw Roussef, gedwongen wordt om af te treden (die kans is reëel), maar niet aftreden kan zo mogelijk nog erger uitpakken omdat dit de huidige politieke patstelling alleen maar erger zal maken. Ondertussen neemt de lokale inflatie in Brazilië hand over hand toe, devalueert de Reaal in sneltreinvaart en heeft S&P de Braziliaanse staatsschuld al tot junk gedegradeerd. Voor Brazilië lijkt 2016 daarmee een jaar van de waarheid te worden.

Een financiële crisis in Brazilië kan tot onrust leiden op wereldwijde financiële markten, maar wij geloven niet dat dit tot een trendverandering in deze markten zal leiden.

China gaat een harde landing meemaken

Willem Buiter sprak de zorg al uit afgelopen vrijdagochtend in het FD, de kans dat China een harde landing gaat maken is naar zijn inschatting al meer dan 70%. De forse koersdalingen van de eerste week van januari 2016 worden ook alom geweten aan de alsmaar dalende industriële productie in China. Men maakt zich zorgen over de vraag of China wel in staat zal zijn om de overgang van een exportgedreven economie naar een meer op interne consumptie drijvende en dus volwassener economie soepel kan laten verlopen. Dit is natuurlijk ook een fors risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken voor de Westerse aandelenmarkten en dan met name voor de aandelen van bedrijven die last hebben van de teruglopende investeringen in de industrie in China en de gelijktijdig oplopende overcapaciteit in sommige sectoren in China. Maar men moet niet vergeten dat de daling van de grondstoffenprijzen rechtstreeks samenhangt met juist deze recessie in de industrie in China. Het aandeel Arcelor Mittal hoort niet voor niets tot de zwakst presterende aandelen van de afgelopen jaren op de beurs van Amsterdam. De hoogovencapaciteit in de wereld is veel te groot, en dat is zonder twijfel te wijten aan de veel te grote expansie op dit gebied van de Chinese staalindustrie. Ook hier moet men verwachten dat een groot deel van het Chinese probleem al in de koersen verwerkt zit. De recente dalingen op de Chinese beurzen hebben dan ook veel meer te maken met de excessieve speculatie op de lokale Chinese markten. En dat is een fenomeen dat de consumentenbestedingen in China veel minder aantast. Deze correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken is vooral een korte termijn probleem. Westerse economieën hebben daar hoegenaamd geen last van.

Wij gaan er zelfs vanuit dat de huidige reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken op internationale beurzen op het Chinese probleem zich voltrekt in de staart van de beweging. Daar horen paniekverkopen bij, maar daar zullen de Westerse bedrijfswinsten veel minder last van hebben. Deze reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken biedt dus een instapkans, niet een lange termijn probleem, wat ons betreft althans.

Zwarte zwanen

En dan zijn er natuurlijk nog de altijd aanwezige Zwarte Zwanen. Een natuurramp bijvoorbeeld is er zo een, maar meer concreet is daar de positie van de Russische president Putin. Een kat in het nauw maakt rare sprongen heet het. En Putin zit in eigen land als gevolg van de almaar krimpende Russische economie in een onaangename hoek. En een beproefd recept voor dictators met problemen in eigen land is het voeren van oorlog in een ander land, bijvoorbeeld in de Ukraïne, maar ook (god verhoede het) een Aktie in de Baltische Staten kan niet uitgesloten worden. En ook al is zijn aandacht eind vorig jaar naar Syrië verlegd, als het daar niet goed gaat kan hij altijd weer de oorlog in de Ukraïne nieuw leven inblazen met alle gevolgen van dien voor het vertrouwen van beleggers in Westerse markten!

Conclusie

En dan hebben wij het nog helemaal niet gehad over de gebeurtenissen die door markten en strategen niet zijn voorzien. En daar zijn ook elk jaar weer achteraf voorbeelden van te vinden (wat te denken van de Griekse crisis en ommezwaai in 2015?).

Kortom, 2016 belooft een uiterst interessant jaar te worden, maar wij verwachten dat 2016 niet persé een negatief jaar voor aandelen hoeft te worden. Langlopende obligaties van goede debiteuren, ja daar moet u vanaf blijven, want die brengen niets op en zijn wel rentegevoelig. Beleggen in de $, dat lijkt ons op dit moment gevaarlijk. Maar aandelen en dan vooral Europese aandelen, internet gerelateerde consumentenbedrijven en misschien ook wel grondstoffen en oliebedrijven zouden wel eens de hoeken kunnen zijn waar het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken dit jaar wel te vinden zal zijn.

Wij zullen u in elk geval dit jaar weer op de hoogte blijven houden van de ontwikkelingen op de belangrijkste financiële markten en van de wijze waarop wij daarmee omgaan in ons beleggingsbeleid. Wij wensen u een voorspoedig en financieel succesvol maar bovenal gelukkig nieuw jaar toe.

NB

Rondom het begin van iedere maand zal er door ons geen beurscommentaar meer gegeven worden. Wij verwijzen u in plaats hiervan naar onze nieuwsbrief De Technische Belegger, waarin een veel uitgebreider commentaar te lezen is. U vindt deze op de site www.vladeracken.nl.

Den Haag, 11 januari 2016

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!