German Pellets GMBH – Obligaties in de problemen?

(publicatiedatum: 26 januari 2016)

Inleiding

In mei en juni 2015 schreven wij enkele artikelen over obligaties van het Duitse German Pellets. Onze conclusie toen was:

“Wat ons betreft is dit een mooie lening (de lening uit 2014). Het bedrijf is een bedrijf dat vooraan loopt in de “Energiewende” in Duitsland. De financiering van het bedrijf is scherp en dat schept risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken’s. Maar de business van het bedrijf zal de komende jaren weinig cyclisch zijn want het bedrijf heeft de wind van de overheid mee. De risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken’s die het bedrijf aangaat zijn bovendien redelijk af te dekken op de langere termijn omdat het bedrijf de grotere investeringen kan afdekken met langjarige contracten. En er is een jaarlijks onderzoek dat wordt gepubliceerd van een groot erkend ratingbureau (Creditreform). Ten slotte is de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken in relatief kleine eenheden van € 1.000 per stuk te krijgen.

Maar, en wij herhalen hier wat wij eerder al over andere obligaties hebben gezegd met een relatief hoog rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken: u dient echter te beseffen, dat u een rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken ontvangt van ruim boven de 7% per jaar voor een kortlopende obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken juist omdat er aan deze obligaties wel degelijk een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken verbonden is.”

Koersontwikkeling

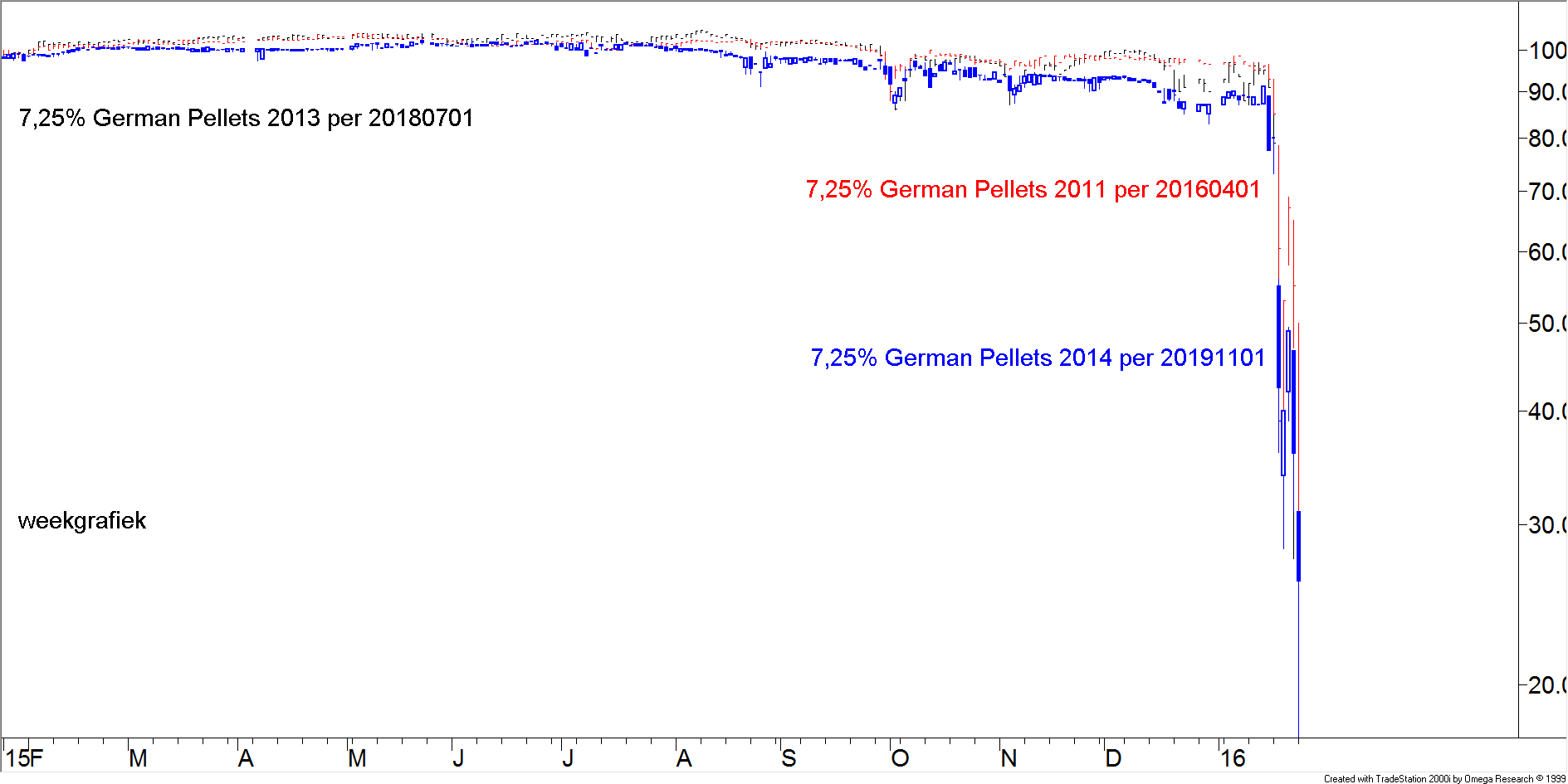

Maar begin vorige week is de koers van alle German Pellets-schuldbewijzen ingestort. In figuur 1 ziet u de koersontwikkeling van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken waar wij het meest in geïnteresseerd waren.

Figuur 1.

In vier dagen tijd is de koers meer dan gehalveerd. De vraag is natuurlijk op de eerste plaats waarom en op de tweede plaats: komt dit nog goed?

Creditreform

Het Duitse Creditreform publiceert elk jaar een kredietrapport over dit bedrijf. Dit is een voorwaarde, die is opgenomen in de prospecti van het bedrijf, een voorwaarde die het bedrijf zichzelf heeft opgelegd. In onze ogen is dat een pré, want het bedrijf stelt zich zo open voor een extern en periodiek balansonderzoek. Het laatste rapport dateert van 27 november 2015. In dat rapport wordt de rating van het bedrijf afgewaardeerd van “BB” naar “BB – (watch)”. Creditreform motiveert de afwaardering in dat rapport met de opmerking dat het ratingbureau vindt, dat er te weinig vorderingen gemaakt worden in de herfinanciering van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uit 2011 die uiterlijk 1 april 2016 moet worden afgelost. Zij stelt daarin ook dat de afwaardering ongedaan gemaakt wordt als de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is afgelost of er een oplossing voor het herfinancieren van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is gevonden.

7,25% German Pellets 2011 per 20160401

In de figuur is de koersontwikkeling van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken de rode grafiek. De koers is ook gedaald en wel tot 55% van de hoofdsom. Als deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken toch nog afgelost gaat worden maakt u in ieder geval een enorm rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken in de nu nog resterende 2 maanden tijd. Maar de vraag is, hoe groot de kans, is dat deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken inderdaad zal worden afgelost. In 2011 werd in totaal € 80 miljoen geplaatst. De obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken die in 2014 (en in 2019 moet worden afgelost) is uitgegeven was ten dele bedoeld om al een deel van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken vervroegd uit de markt te halen. Dat is voor in totaal € 26 miljoen ook gelukt, maar dat was toen aanzienlijk minder dan gehoopt. Daarna is nog eens € 2 miljoen via andere kanalen uit de markt gehaald en eind september rapporteerde het bedrijf een nog uitstaand totaal van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken van € 47 miljoen, inclusief een inkoopprogramma van € 5 miljoen dat op het moment van publicatie van het 3de kwartaal rapport (2 december 2015) aan de gang was, maar toen nog niet voltooid was.

Bij die gelegenheid gaf het bedrijf ook te kennen voldoende maatregelen genomen te hebben om aflossing van de gehele lening te kunnen uitvoeren op of voor 1 april 2016.

Winstbewijzen

Het probleem dat Creditreform signaleerde, is deze nog openstaande aflossing waarvan Creditreform het liefst gezien had dat die al veel eerder zou zijn voltooid. Een van de manieren om deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken te kunnen aflossen is het in de markt ophalen van eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken via zogenoemde winstbewijzen. Al in 2010 heeft het bedrijf voor het eerst op deze manier winstbewijzen opgehaald. Deze winstbewijzen betalen een rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van maximaal 8% mits er winst gemaakt wordt, en zij kunnen elke vijf jaar worden afgelost a pari, naar keuze van German Pellets. In september 2015 is een nieuwe serie van deze winstbewijzen uitgegeven, mede bedoeld om kapitaal op te halen voor de aflossing van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uit 2011, maar ook bedoeld om de oude winstbewijzen te vervangen. En deze emissie is grotendeels mislukt. Er werd in totaal € 13,5 miljoen opgehaald, geheel volgens plan aldus de onderneming, maar duidelijk niet voldoende om de hele uitstaande som van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uit 2011 al te kunnen vervangen.

Mogelijke problemen met een dochter

Een tweede probleem waar Creditreform aan refereert is een krediet dat German Pellets heeft verstrekt aan een dochteronderneming van € 33 miljoen. Creditreform geeft aan dat zij dit probleem niet als een groot probleem ziet, maar dat er op dat moment (lees in november 2015) wel onderhandelingen werden gevoerd over de herfinanciering van dit krediet. Kennelijk gaat het om een onderneming waarmee German Pellets zaken doet die in de problemen is gekomen. German Pellets gaf aan Creditreform te kennen dat zij dachten per 31 december 2015 met een herwaardering van dit krediet (een leverancierskrediet?) te zullen komen en daarbij mogelijk een deel van het krediet te moeten afschrijven. Creditreform schrijft in haar rapport dat zij niet kon uitsluiten dat dit krediet in zijn geheel moet worden afgeschreven.

Het is niet duidelijk of het hier nu gaat om een klant in Duitsland of de investeringen in Amerika. Deze laatste lopen via (enkele) stichting(en) aan wie German Pellets investeringskredieten verstrekt die op hun beurt als eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken in de fabrieken in de VS worden gestoken. Als de bouw van die fabrieken duurder uitvalt dan begroot, dan kan dat tot aanvullende financieringsbehoeften leiden. Het is jammer dat het bedrijf in haar berichtgeving hier niet helemaal helder over is.

Liquiditeiten

Creditreform concludeert vervolgens in haar rapport dat het bedrijf onvoldoende liquiditeiten en kortlopende bancaire faciliteiten bezat om de aflossing uit het eigen werkkapitaal te kunnen laten plaatsvinden. Er moet nog aanvullende, externe financiering gevonden worden om de aflossing te kunnen voltooien. Het afschrijven van het krediet is in dit licht een minder groot probleem omdat deze afschrijving geen directe invloed heeft op de liquiditeitspositie van het bedrijf.

3de kwartaal cijfers German Pellets

De 3de kwartaal cijfers van het bedrijf waren in orde. De winstgevendheid was met € 11,5 miljoen iets lager dan in 2014 (€ 13,8 miljoen per 30 september 2014). De operationele winst was hoger, maar de financieringslasten en de afschrijvingen waren iets hoger dan in 2014 waardoor het resultaat per saldo ruim € 2 miljoen lager uitgevallen is. De omzet is met ruim 10% gestegen van € 400 miljoen per 30 september 2014 tot € 442 miljoen per 30 september 2015. Bovendien is de eerste grote houtgestookte centrale in de VS begin 2015 volledig operationeel geworden geheel volgens planning. Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de onderneming bedroeg eind 2014 € 73,2 miljoen en dat moet per 30 september 2015 gegroeid zijn tot boven € 80 miljoen gezien de winstgevendheid van de onderneming en de in 2015 uitgegeven winstdelingscertificaten. Operationeel is er derhalve niets aan de hand en dat is dan ook de conclusie van Creditreform.

Er dreigt in feite een korte termijn liquiditeitsprobleem.

Koersval

De specialisten van de nieuwssite bondguide.de, waar regelmatig nieuws wordt gepubliceerd over de Duitse MKB-obligaties, hebben direct nadat de koersen van alle German Pellets-obligaties onderuit gingen, contact gezocht met de onderneming. Verwacht wordt dat er op korte termijn een persbericht zal volgen. Maar Bondguide zelf stelde, zich daarbij mede baserend op het gesprek met de directie van German Pellets, het bijzonder raar te vinden dat een onderneming met ruim meer dan een half miljard omzet er niet in zou slagen om een aanvullende financiering van € 47 miljoen te kunnen vinden.

Persbericht maandag 25 januari 2016 17.17 uur

En toen kwam German Pellets met een persbericht. Daarin kondigt zij aan een bijzondere vergadering te beleggen op 10 februari aanstaande voor de obligatiehouders van de 2011 – 2016-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken waarin zij het volgende voorstel ter stemming zal voorleggen:

· De looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken wordt verlengd tot 31 maart 2018 (twee jaar langer);

· De coupon van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken wordt verlaagd van 7,25% naar 5,25% met ingang van 1 april 2016;

· De rente van 7,25% die op 1 april 2016 moet worden betaald wordt gewoon uitgekeerd (het bedrijf heeft nog geen enkele couponbetaling gemist, red.);

· De obligatiehouders krijgen ter meerdere zekerheid van de hoofdsom 50% van de aandelen in German Pellets GMBH (de moeder) als aanvullende zekerheid in onderpand;

Dit laatste betekent dat de huidige familie, die nu 100% van de onderneming in bezit heeft, de helft van dit bezit in onderpand geeft aan de obligatiehouders die oorspronkelijk in april 2016 hun geld zouden moeten terugkrijgen.

Conclusie

De nood is dus kennelijk hoog, maar het dreigende liquiditeitenprobleem wordt hiermee wel opgelost. De onderneming heeft bovendien nog wat werk te verrichten, want vóór de obligatiehoudersvergadering op 10 februari zullen de jaarcijfers bekend moeten zijn.

Het lijkt wel gerechtvaardigd om te stellen dat de onderneming in haar investeringsprogramma te ambitieus is.

Voor de andere obligaties is het probleem voorlopig ook van de baan. Die hoeven pas in 2018 en 2019 te worden afgelost. Voor die tijd komen nog ten minste twee grote Amerikaanse fabrieken gereed die dan in productie genomen zullen worden en dan gaan bijdragen aan de kasstroom. Bovendien heeft de familie de onderneming nu zelf in onderpand gegeven (althans 50%). Voorlopig is daarmee het acute risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van de baan en lijkt een speculatieve aankoop zelfs logisch.

Den Haag, 26 januari 2016

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

wat is jullie reactie op de scherpe daling van de obligatie van rickmers aub ?

behouden jullie jullie positie hierin ?

ik lees dat deze obligatie wordt meegezogen met enkele andere duitse obligaties die het niet goed doen en er bovendien te weinig liquiditeit is op deze markt

graag jullie reactie

Zeer geachte Filip,

Rickmers kan op termijn natuurlijk ook een probleem krijgen omdat Rickmers in 2018 haar obligatie moet aflossen. Dat betekent een uitgaande kasstroom van Euro 275 miljoen plus de coupon van die datum. Maar wij zien geen enkele reden om te twijfelen aan de vraag of dit tegen die tijd gaat lukken of niet. De markt voor obligaties van dit caliber mag dan nu op slot zitten in Duitsland, maar dat blijft niet zo tot in de eeuwigheid. Bovendien heeft Rickmers veel meer armslag van haar banken dan bijvoorbeeld German Pellets, en zijn prijzen voor containeroverslag al langere tijd langzaam maar zeker aan het stijgen. Daarnaast is de prijs voor scheepvaartbrandstof flink gedaald, dus operationeel zou daar geen probleem moeten bestaan op het ogenblik. Dus wij gaan er inderdaad vanuit dat dit een marktreacti is en niet een specifiek op Rickmers gericht probleem en bijven dus rustig zitten of, waar mogelijk, kopen zelfs bij.

Mvg,

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

nog steeds overtuigd van Rickmers Bond?

vandaag low 37% wordt nu toch dubieus, niet?

Op 16 maart heeft Rickmers haar cijfers gepubliceerd, op 30 maart is het jaarverslag verschenen en op 3 maart heeft Creditreform de rating bevestigd op B-.

Het jaar is met verlies afgesloten, maar dat was al bekend per 30 juni toen de onderneming een eenmalige afschrijving deed op haar vloot. In totaal werd er vorig jaar 10% van de boekwaarde van de vloot afgeschreven.

Ook bij Rickmers is de grote discussie de balans en de looptijd van de schulden op de balans. Operationeel gezien loopt het allemaal prima, is er een positieve cashflow en zijn de resultaten ondanks moeilijke omstandigheden verder verbeterd. Maar de looptijd van de schulden op de balans is korter dan de resterende looptijd van de vloot. Het goede nieuws is dat de onderneming er in 2015 in is geslaagd om de bankconvenanten te verlengen naar 2018 en dat het bedrijf er begin dit jaar in is geslaagd om de financiering van een aantal nieuwe schepen naar 2020 en 2021 te tillen. Dat zijn de stappen die wij willen zien. Op korte termijn is er hier dus geen liquiditeitsprobleem, maar het bedrijf moet wel tussen nu en juni 2018 of meer eigen vermogen cq achtergesteld vermogen aantrekken of met haar banken en financiers verlenging van de uitstaande kredietlooptijden organiseren. Het eerste is afgesproken en het bedrijf is klaar voor een beursgang. Maar het succes daarvan hangt af van de omstandigheden om effectenbeurzen en die zijn momenteel niet goed. De lening die wij hebben is dus nu een speelbal van de effectenmarkten geworden. Gaat de beurs omlaag, dan daalt de koers van de lening, gaat de beurs omhoog, dan zul je zien dat de koers ook oploopt. Ik denk zelf dat de rentebetaling in juni geen probleem zal zijn, maar dat er ook hier een risico zit is, kijk maar naar de beurskoers, duidelijk.

Toch heb ik hier wel vertrouwen in een goede afloop want de onderneming is tot op heden onder moeilijke omstandigheden al haar beloftes consequent nagekomen.

De recente daling is, vermoed ik, te wijten aan een paar korte termijn ontwikkelingen:

– De beursdaling. Dat betekent weer uitstel van een emissie van eigen vermogen;

– De daling van de $-koers. Dat is niet goed voor het bedrijfsresultaat, dat viel vorig jaar juist mee door de forse stijging van de $;

– De macro-cijfers in Japan en China. Die wijzen op een verdere vertraging van de groei in die landen;

– Het verder onder druk komen van de bedrijfsobligatiemarkt in Duitsland.

Al deze factoren zijn twee weken geleden begonnen met de verschijning van het Japanse Tankan-rapport (een soort gezondheidsrapport over de Japanse economie) en hangen samen met elkaar.

Ik denk overigens dat de daling van de aandelenmarkten in Europa, vooral als de AEX rond 420 weer omhoog kan draaien (dus er is nog ruimte omlaag) op zijn laatste benen loopt. Economisch gezien loopt het immers in Europa en de VS helemaal niet zo slecht. De meest recente cijfers wijzen op een langzame maar wel gestage groei aan de diensten en consumentenkant. Alleen de Duitse industriële productiecijfers zijn zwak.

Voorlopig is dus het devies: moed houden en blijven zitten.