Alternatieven voor ING – Hannover Rückversicherung

(publicatiedatum 5 oktober 2018)

Inleiding, ING en moraal

Op 14 september publiceerden wij een commentaar op de ethische perikelen rond ING en haar CEO Ralph Hamers. Wij constateerden in dat stuk dat de beslissingen van de directie van ING en haar Raad van Commissarissen ons deden twijfelen aan de integere en ethische basis van de onderneming en stelden toen dat ook dit argumenten zijn die mogen meewegen bij de vraag of iets een goede belegging is of niet. De conclusie die wij in dat stuk trokken was dat wij op zoek moesten naar alternatieven voor deze belegging. Om voor voldoende risicospreiding over sectoren te zorgen moet de zoektocht gericht zijn op een andere financial.

Selector Methodiek

In onze Selector Methodiek maken wij wekelijks een overzicht van de best presterende aandelen in een universum van bijna 1200 aandelen en trackers. Dit jaar kwamen daar een aantal Duitse (her)verzekeraars een paar keer in bovendrijven, reden om onze zoektocht bij deze bedrijven te beginnen. Wij lieten in ons artikel een grafiek zien van de koersgrafieken van Allianz, Hannover RE (Hannover Rückversicherung SE), Münchener RE en Talanx en trokken daaruit de conclusie dat de grafiek van Hannover RE er het beste uit zag en dat onze zoektocht dus bij dit aandeel zou starten. In dit artikel doen wij een poging om een analyse op te zetten en een beleggingsconclusie te trekken over Hannover RE.

Verdere opbouw van onze analyse

In ons vorige artikel hebben wij al uitgebreid stilgestaan bij de structuur van aandeelhouders die boven Hannover RE hangt. Samenvattend is die structuur:

· HDI Haftpflichtverband der Deutschen Industrie is een coöperatie, min of meer vergelijkbaar met de structuur van de Rabobank, die 79,0% bezit van alle uitstaande aandelen Talanx AG;

· Talanx AG is een algemene Duitse verzekeraar, die 50,22% bezit van Hannover Rückversicherung SE;

In 1903 is in Duitsland de HDI Haftpflichtverband der Deutschen Industrie (HDI) opgericht als een onderlinge verzekeringscoöperatie door een groep spoorwegmaatschappijen en staalondernemingen. In de jaren daarna hebben zich steeds meer sectormaatschappijen aangesloten bij deze coöperatieve verzekeraar, die op deze manier uitgroeide tot een van de grootste verzekeraars in Duitsland. In 2003 zijn de verzekeringsactiviteiten van deze coöperatie ondergebracht in Talanx AG en Talanx is in 2012 naar de beurs gebracht. Al ver voor de oprichting van Talanx AG heeft HDI haar herverzekeringsactiviteiten ondergebracht in Hannover Rückversicherung SE. Talanx bezit momenteel 50,22% van Hannover Rück.

Hannover Rückversicherung SE – een herverzekeraar

Hannover Rückversicherung SE is een Duitse herverzekeraar, naar hun eigen opvatting de derde grootste ter wereld. Zij hebben een eigen beursnotering, de free-float is 49,78% maar van dit belang zit een deel weer in relatief vaste handen bij andere financiële grootmachten. Het aandeel maakt deel uit van de MDAX, een soort Midcap Index van de Duitse beurs.

Een herverzekeraar is een onderneming die risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s van andere verzekeraars overneemt door het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken te “herverzekereren”. Stel u heeft een autoverzekering bij ASR in Nederland. ASR bundelt uw verzekering met vele andere autoverzekeringen van andere klanten in Nederland. Het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van dit gehele pakket zou verlaagd kunnen worden door dit risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken te delen met het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van bijvoorbeeld een Poolse autoschadeverzekeraar. Dat zou kunnen doordat ASR en de Poolse verzekeraar het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van hun beide eigen pakketten delen. Maar zij zouden ook een tussenliggende partij kunnen benaderen, die het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van hun beider autoschadepakket overneemt en het zodoende zelf combineert. Door dit te doen verlaagt zij het totale risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken en kan zij de verzekering dus goedkoper aanbieden dan de beide verzekeraars die in één specifiek land opereren. Deze marge kan gedeeld worden en levert dus een zinnige commerciële activiteit op, die van de herverzekeraar.

Een tweede reden voor het bestaan van herverzekeraars is het feit dat sommige risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s eenvoudigweg te groot zijn voor één verzekeraar om dat op te nemen. Zo wordt stormschade in veel landen ook verzekerd. Maar als New Orleans overstroomt door een hurricane (en die zijn er verschillende per jaar in de VS), dan is de schade die daaruit voortvloeit zo groot dat één verzekeraar nooit die gehele schade kan dekken. De lokale Amerikaanse verzekeraar die de stormschade in Louisiana (New Orleans) verzekerd heeft kan dit risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken delen met andere verzekeraars in andere landen en gebieden. Ook daar speelt een herverzekeraar een grote rol doordat hij een deel van dit risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken kan overnemen van alle verzekeraars uit allerlei delen van de wereld en zo het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van al die individuele gebieden kan spreiden met een lager totaalrisico tot gevolg.

Een herverzekeraar doet dus niet rechtstreeks zaken met de individuele verzekerde zoals u en wij, maar doet zaken met andere verzekeraars. Er zijn meer herverzekeraars, in Duitsland bijvoorbeeld is Münchener Rückversicherung een andere grote herverzekeraar (met ook een eigen beursnotering). De verzekeringsbeurs in London, Lloyd’s, is ook een voorbeeld van een markt waar risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s kunnen worden herverzekerd (maar daar kunnen grote risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s ook rechtstreeks verzekerd worden). De zogenoemde “Names” van Lloyds vormen samen een grote herverzekeringspartij.

Hannover Rückversicherung SE – de onderneming

Hannover RE heeft haar activiteiten in twee hoofdgroepen onderverdeeld. De eerste is de groep, die onroerend goed en ongevallenrisico’s herverzekert, de tweede groep herverzekert levensverzekering’s- en zorgverzekeringsrisico’s. De totale jaarlijkse bruto premie-omzet is € 17,8 miljard. In het jaarverslag over 2017 opent de baas van Hannover RE met de opmerking dat 2017 qua catastrofeschade (stormschade, aardbevingsschade, overstromingsschade etc.) moest worden vergeleken met de eveneens grote schadejaren 2005 en 2011. Het zijn jaren waarin de resultaten van grote herverzekeraars zoals Hannover RE onder druk staan.

Hannover Rückversicherung SE – de eigen risico-inschatting

Maar belangrijker is de vraag of het bedrijf in de vaststelling van de hoogte van verzekeringspremies met dit soort risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s rekening heeft gehouden. En dat is dan ook een van de meest cruciale zaken die een herverzekeraar goed voor elkaar moet hebben. Herverzekeraars maken aan de hand van ingewikkelde wiskundige (en actuariële) modellen een inschatting van de vraag hoe groot de kans op een ramp is en hoe groot de te verwachten schade van een ramp zal zijn. Als zij dat goed doen, dan zal door de jaren heen het saldo aan premie-inkomsten steeds net iets groter zijn dan de totale kosten van schade-uitkeringen en de operationele kosten van de onderneming. Want alleen dan resulteert een winst voor de aandeelhouders, degenen die in feite uiteindelijk het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van de verzekeringen dragen.

Zaken als het “El Nino”-effect (de cyclus in de Grote Oceaan waarbij de golfstroming langs de kust van Zuid Amerika eens in de zoveel jaar omkeert met grote gevolgen voor het klimaat wereldwijd), de gemiddelde levensverwachting in markten waarin levensverzekeringen en zogverzekeringen worden herverzekerd, ja zelfs cycli (voor zover bekend) van sommige vulkanen zullen daarbij worden meegenomen. Maar ook moet er een inschatting gemaakt worden van bijvoorbeeld de potentiële schade in bepaalde gebieden. Of een hurricane toeslaat in New Orleans of over een leeg eiland raast maakt voor de schade aan gebouwen, infrastructuur, oogsten, mensen en dieren etc. nogal wat uit.

Hannover Rückversicherung SE – beleggingsrendement

Een tweede zeer relevant probleem voor herverzekeraars is het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken dat zij maken op de eigen reserves. Deze reserves zijn slechts ten dele onderdeel van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken. Herverzekeraars berekenen een reserve die zij moeten aanhouden om schade te kunnen uitkeren wanneer die zich voordoet. Op een balanstotaal per ultimo 2017 van ruim € 61 miljard, bedroeg het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken inclusief hybride achtergesteld kapitaal en minderheidsbelangen van derden bijna € 11 miljard ofwel 17,6% van het totaal. De rest (ca € 50 miljard) bestond uit reserves in de vorm van beleggingen bedoeld ter dekking van de aangegane risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s en toekomstige verplichtingen en winstdelingsregelingen met polishouders. Op dit soort omvangrijke kapitalen maakt het nogal wat uit of je er een rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van 0,58% (Nederlandse staatsobligaties met een gemiddelde looptijd van 10 jaar) per jaar op behaalt of 3,8% (het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken dat Hannover RE in 2017 op haar kapitaal en reserves behaalde). Dat scheelt bijna € 2 miljard per jaar!

Hannover Rückversicherung SE – risico van grote schadeposten

En dan is er de zogenoemde “grote posten”-schade. Schadeclaims zoals die van individuele aanrijdingen tussen twee auto’s zijn vrij goed in te schatten wanneer je naar een hele markt kijkt. Voor elke individuele verzekerde automobilist is een aanrijding natuurlijk een groot probleem, maar als je, zoals bij dit soort herverzekeraars het geval is, jaarlijks met duizenden autoschadegevallen te maken krijgt, dan kan vrij goed ingeschat worden wat de gemiddelde te verwachten jaarlijkse schade is. Maar grote kettingbotsingen komen lang niet elk jaar voor en creëren wel veel meer schade in één keer. De omvang van de bedragen, die een herverzekeraar moet uitkeren wanneer een grote schadepost zich voordoet, is misschien nog wel in te schatten en over langere periodes is misschien ook nog wel een frequentie in te schatten, maar van jaar op jaar is het toeval of grote schade-uitkeringen veel of weinig voorkomen. Het is dan belangrijk om te zien wat normaal is en wat uitzonderlijk hoog is. Eerder spraken wij al over de opmerking van de directeur van Hannover RE dat 2017 een relatief moeilijk jaar was met name doordat er verhoudingsgewijs veel stormschade moest worden vergoed. En dat blijkt ook wel uit de cijfers. Hannover RE publiceert onder meer onder de kop “kerngetallen” de verhouding tussen de post grote verliezen en het totale premie-inkomen van de verzekeraar in één jaar. In 2017 lag deze verhouding op 12,3%, waar het percentage in de vier voorafgaande jaren varieerde van 6,1% tot 8,4%. Dat betekent voor 2017 een 50% hoger dan gemiddelde kostenpost! 2005 en 2011 waren vergelijkbare dure jaren, in 2011 bedroeg dit percentage zelfs 16,5% (het jaar van Katrina)!

Het interessante van grote verliesposten is vaak wel dat de premie-inkomsten het jaar erna gemakkelijker kunnen worden verhoogd. In het halfjaarbericht over de eerste zes maanden van 2018 schreef Hannover RE dat het haar premie-inkomsten met 20% had kunnen verhogen, grotendeels door prijsverhogingen, die door de markt geaccepteerd werden mede gelet op de omvangrijke schadeposten uit 2017. Het is alsof je zo nu en dan een fors probleem moet hebben om je eigen prijzen verder te kunnen verhogen!

Hannover RE berekent de omvang van haar bufferkapitaal voor het dekken van grote schadeposten op basis van de vraag hoe groot de kans is dat de onderneming als gevolg van dit soort grote schadeposten binnen één jaar failliet zou gaan. Die kans wordt op maximaal 0,03% gesteld.

Hannover Rückversicherung SE – valutamanagement en -risico

Een volgend probleem is het feit dat herverzekeraars zoals Hannover RE over de gehele wereld actief zijn. Zij leveren niet alleen herverzekeringen binnen het €-gebied, maar ook in andere valutagebieden en dan met name in de $-sfeer. De reserves die zij daarvoor aanhouden kunnen zij in de overeenkomende valuta aanhouden of ze kunnen besluiten om de valutarisico’s te hedgen. Hannover RE kiest ervoor om de reserves in lijn met de risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s over valuta te spreiden. Vanuit het perspectief van de onderneming is dat verstandig. Als je bier verkoopt in Turkije, dan is het ondernemingsrisico er het beste bij gebaat als je het bier ook in Turkije produceert. Je loopt dan immers alleen een valutarisico over de netto winst die in Turkije wordt behaald. Dit principe geldt ook voor herverzekeraars. Maar het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken is wel dat de waarde van de reserves die in andere valuta worden aangehouden van jaar op jaar kan fluctueren. En bij verzekeraars loopt deze waardeaanpassing via het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken. Dat betekent dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel van jaar op jaar kan fluctueren, los van de hoogte van het netto resultaat van de onderneming. Voor de gezondheid van de onderneming is deze boekhoudkundige behandeling van het valutarisico niet meer dan logisch, maar wie naar de jaarlijkse cijfers van de onderneming kijkt kan dan nog wel eens schrikken. Het kan immers voorkomen dat de onderneming in een jaar winst maakt, per saldo minder dividend uitkeert dan er winst is gemaakt en toch een vermogensdaling rapporteert.

Maar de verdiencapaciteit van de onderneming wordt door deze politiek niet direct beïnvloed. Immers, tegenover de daling van de vermogenswaarde van de reserve door bijvoorbeeld de daling van de $-koers ten opzichte van de € staat ook een daling van de toekomstige verplichtingen in het $-gebied.

Hannover Rückversicherung SE – de cijfers

Wij zien bij de fundamentele analyseEen analyse techniek die zich richt op de redenen van de markt-bewegingen. Benjamin Graham wordt beschouwd als de grondlegger van de Fundamentele Analyse. Copyright Vladeracken van een aandeel graag een vast aantal grootheden voorbijkomen. Standaard kijken wij naar de balansverhoudingen, winstgevendheid, rentabiliteit op eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken, dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken en groei van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel. Voor een normale industriële onderneming is dat gebruikelijk bij een waardemethodiek zoals onze Prijs<Waarde Methode. Maar bij een (her)verzekeraar en banken liggen met name de balansverhoudingen heel anders. Bovendien hebben die ook te maken met specifieke voor de sector door toezichthouders gedefinieerde grootheden. Banken vallen onder de Basel-regels en MiFid, verzekeraars hebben te maken met Solvency. Voor herverzekeraars geldt dat zij hun eigen risicomodel moeten laten toetsen door de betrokken toezichthouder. Hannover RE houdt een minimum kapitaaleis onder Solvency II van 180% aan en een zogenoemde “comfort”-grens van 200%. De feitelijke ratio bedroeg 260,3% per 31 december 2017. De “credit”-rating voor Hannvoer RE van Standard & Poor’s was AA- eind 2017. Deze rating is altijd vrij hoog geweest.

Ter vergelijking, in haar Statistisch Nieuwsbericht van 8 september 2017 schrijft De Nederlandsche Bank dat het gemiddelde Solvency II voor alle Nederlandse Leven- en schadeverzeekraars samen 170% bedraagt waarbij dit percentage per verzekeraar varieert van 143% tot 261% end e grotere verzekeraars verhoudingsgewijs aan de onderkant van de range zaten. Hannover RE is dus op zijn zachtst gezegd goed gekapitaliseerd.

Resultaten

In de periode 2000 – 2018 heeft Hannover RE alleen in 2008 een verlies geleden van € 1,05 per aandeel. 2001, 2005, 2011 en 2017 waren ook zwakke jaren, maar wel winstgevend. 2008 is niet een jaar met grote catastrofeschades geweest, maar hier zal het verlies te wijten geweest zijn aan de kredietcrisis en de daarmee gepaard gaande enorme verliezen op aandelenbeurzen. Zwakke jaren als gevolg van forse schadeposten komen kennelijk gemiddeld eens in de 5 à 6 jaar voor. Maar ondertussen is de winst per aandeel wel blijven groeien. In 2000 werd een piek bereikt van € 4,40 per aandeel, gevolgd door een piek van € 6,08 in 2007 en een piek van € 9,71 per aandeel in 2016. In tabel 1 hebben wij enkele kerncijfers opgenomen over de afgelopen 10 jaar.

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 6mnd | |

| Premieink (in € miljarden) |

11,4 | 12,1 | 12,8 | 13,8 | 14,4 | 17,1 | 16,4 | 17,8 | 10,0 |

| Netto winst (in € miljoen) |

749 | 606 | 850 | 896 | 986 | 1.156 | 1.171 | 959 | 555 |

Tabel 1.

Wat dit laat zien is, dat de onderneming groeit, maar dat de groei in grote schadejaren stagneert. Voor dit jaar is de onderneming goed op weg om het recordjaar 2016 minstens te evenaren. Grote rampen hebben zich tot op heden in 2018 niet voorgedaan en het hurricane seizoen in Noord Amerika is bijna voorbij.

Gemeten naar het geïnvesteerde (eigen) vermogen per 30 juni 2018 is er een rentabiliteit op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken behaald van 13,0% na belastingen. Dat is prima wat ons betreft, wij zien dit percentage graag boven 12% liggen.

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018T | 2019T | |

| REV * |

18,1% | 16,5% | 12,4% | 15,7% | 14,8% | 14,8% | 15,7% | 14,8% | 11,6% | 11,9% | 12,9% |

Tabel 2.

* De basis van onze analyse is de Rentabiliteit van het Eigen VermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken.

Copyright Vladeracken en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Immers, een onderneming publiceert een netto eindcijfer en daarin kunnen ook eenmalige zaken zitten die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen.

Dit zijn prima cijfers, zeker als men bedenkt dat zelfs in het toch als zwak te bestempelen jaar 2017 de rentabiliteit nog altijd op 11,5% uitkwam.

Onze eerste eis binnen ons fundamentele waardemodel is een REV van 12% en dat wordt hier dus elk jaar behalve in 2017 gehaald. Voor 2018, 2019 en 2020 voorzien analisten weer goede jaren met een REV, die dan weer op 11,9% resp. 12,9% en 12,6% zou moeten uitkomen (bij een geschatte winst per aandeel van € 8,60 voor 2018, € 9,90 voor 2019 en € 10,20 voor 2020, zie www.marketscreener.com).

In tabel 3 hebben wij de cijfers per aandeel opgenomen, waarbij de consensus taxaties voor 2018, 2019 en 2020 zijn meegenomen, zoals wij die hebben genoteerd. Bovenin treft u de Winst per Aandeel en daaronder het Dividend per Aandeel.

| In € | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018T | 2019T | 2020T |

| WpA | 6,21 | 5,02 | 7,12 | 7,43 | 8,17 | 9,54 | 9,71 | 7,95 | 8,60 | 9,90 | 10,20 |

| DpA | 2,30 | 2,10 | 3,00 | 3,00 | 4,25 | 4,75 | 5,00 | 5,00 | 5,06 | 5,34 | 5,59 |

Tabel 3.

Bij een koers van € 123,8 (4 oktober 2018) is het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken momenteel ruim 4,0%. Dat is mooi, maar minder dan bij ING. Er wordt naar onze smaak wel wat veel in verhouding tot de winst uitgekeerd, liever zagen wij dat minder dan 40% van de winst wordt uitgekeerd en dat is momenteel meer dan de helft. Wij zien liever dat goed groeiende ondernemingen de winst terugploegen in de eigen onderneming, want dat komt de groei alleen maar ten goede en als het dividend wordt uitgekeerd moeten wij zelf naar een alternatieve bestemming zoeken. Het dividendbeleid lijkt wel keurig stabiel te zijn ook al werd het dividend enigszins verlaagd in 2011.

Eigen vermogen

Onze tweede eis in ons waardemodel is, dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel met ten minste 10% per jaar moet groeien. De historische groei is 10,8% per jaar, precies onze doelstelling. Het probleem is hier wel, dat bepaalde waardefluctuaties van de beleggingsportefeuille buiten de winst- & verliesrekening gehouden worden en rechtstreeks ten gunste of ten laste van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken worden gebracht. Vrijwel alle verzekeraars doen dit. Maar het gevolg is dat de ontwikkeling van het EVPA niet meer alleen van de reguliere winst afhankelijk is, maar sterk mee beweegt met de financiële markten. Het maakt deze maatstaf erg lastig, wanneer men een schatting tracht te maken van de toekomstige ontwikkeling. Wij houden ons dus aan de historische ontwikkeling in dit geval en die voldoet keurig aan onze eisen.

Als men alleen op de geschatte winst per aandeel afgaat, dan is de toekomstige verwachting v oor de groei van het EVPA slechts 6,6%, waarbij dus geen rekening gehouden wordt met de resultaten op de beleggingen. 6,6% is te weinig, 10,8% is prima.

De pay-out ratio, berekend over de historische resultaten ligt rond 42%. Maar afgaande op de taxaties is die ruim boven de 55%. Maar ook hier speelt de manier waarop wordt omgegaan met waardeschommelingen in de portefeuille een rol. 42% is in elk geval meer in de lijn van wat wij graag zien.

Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel bedroeg eind 2017 overigens € 74,61. Als de koers dus nooit meer stijgt, dan moet u met het hierboven genoemde groeipercentage van 6,6% ongeveer 8 jaar wachten, alvorens de boekwaarde van het aandeel op het niveau van uw investering uitkomt. Bij Prosegur rekenden wij u in 2017 een periode van 18 jaar voor en bij andere aandelen die wij eerder hebben besproken lag dit getal steevast ruim boven de 10 jaar. En dan houden wij ook nog eens geen rekening met het historische groeipercentage van 10,8%, want dan hoeft u zelfs 5 jaar te wachten. En ondertussen ontvangt u ook nog eens een dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken van 4,0%.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De KW op basis van de geschatte winst voor 2018 bedraagt 14,4 (per 4 oktober). Maar de (over 5 jaar) gemiddelde koers-winstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2005 is verhandeld bedraagt 9,3. Bij andere bedrijven, die wij eerder hebben besproken zoals Aalberts, Prosegur en TKH ligt dit cijfer op respectievelijk 13,4, 14,8 en 14,2.

Afgaande op de verwachte en historische groei van de onderneming van 9,1% en de historische KW-verhouding van 9,3 kan een doelkoers voor over 5 jaar worden berekend van € 119,23. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 60,87 voor 2018 (voor 2019 ligt de grens op € 70,61). Maar dat houdt geen rekening met het statistische feit dat Hannover net weer begonnen is aan een nieuwe groeifase nu 2017 als jaar met een verhoudingsgewijs hoge grote postenschade net achter de rug is. De groei in het eerste halfjaar van het premie-inkomen belooft met ruim 20% en een vooralsnog redelijk beursjaar belooft wat dat betreft veel. Neemt men een groeivoet van 12% per jaar en een hogere KW-verhouding (de gemiddelde KW was in de jaren vóór 2010 ruim 12), dan is de doelkoers € 197,03 per aandeel met een koopgrens van € 100,59 voor 2018 en € 126,49 voor 2019. De koopgrens wordt overigens berekend door de toekomstige waarde met een beoogde groeivoet van 16% naar nu te verdisconteren.

En dan is het aandeel ineens niet meer zo duur.

Ethische en andere verhoudingen

Problemen zoals ING ondervindt in het kader van de Anti-witwas wetgeving kent een herverzekeraar niet. Zij hebben immers geen bankrekeningen onder hun vleugels en zij doen ook geen directe zaken met particulieren. Hun klanten zijn in feite andere verzekeraars. Indirect kunnen zij onethisch gedrag dus wel faciliteren doordat zij geen invloed (kunnen) uitoefenen op de verzekeraars waarvan zij risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s overnemen. Positief is dat zij het helpen van slachtoffers van grote rampen vergemakkelijken doordat grotere risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s zijn af te dekken. Minder duidelijk is in hoeverre zij het uitkeren van geld frustreren en daarmee hulp bemoeilijken. Herverzekeraars worden over het algemeen door instellingen die “goed gedrag” van bedrijven trachten te beoordelen positief beoordeeld. De salarispost van deze onderneming is relatief klein. Er zijn slechts 3.251 werknemers in dienst van Hannover RE (ultimo 2017). Die verdienden gemiddeld wel € 101.854 bruto per jaar. De directie van de onderneming ontving gezamenlijk in 2017 € 8 miljoen als bruto salaris, maar daarbovenop worden jaarlijks tussen de 74.000 en 100.000 opties op aandelen uitgekeerd. Voor 2017 werden 74.439 opties uitgekeerd met een uitoefenprijs van € 104,90 per aandeel. Die zijn nu dus bijna € 150.000 waard (bij een huidige koers van € 123,8), dat is geen buitensporig hoog getal en de salarispot wordt met 7 mensen (overigens allemaal mannen) gedeeld. Daarmee is hier geen sprake van buitensporig hoge vergoedingen als men dat met de wensen van de ING-top vergelijkt. ING zal daar tegen inbrengen dat de onderneming veel groter is dan Hannover RE.

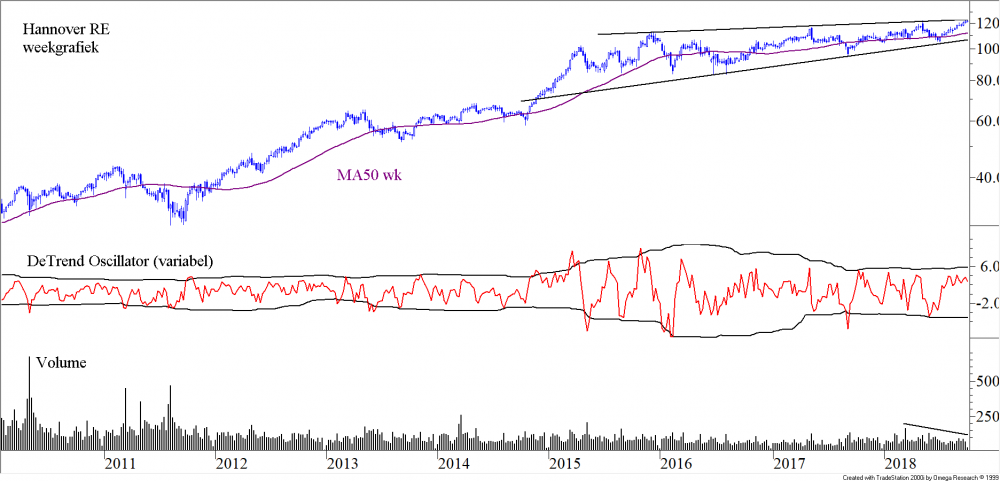

Technische positie van het aandeel Hannover RE – weekgrafiek

Figuur 1.

Het beeld is natuurlijk prachtig. Er is sprake van een lange termijn stabiele opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. Tussen 2015 en 2016 bewoog de koers behoorlijk heen en weer, getuige ook de indicator in het midden van de grafiek, de DeTrend OscillatorHet verschil tussen de koers van vandaag en die van enkele dagen geleden levert een gemiddelde op. Vervolgens neemt men het verschil tussen de koers van vandaag en enkele weken geleden. Dat levert een tweede gemiddelde op. Tenslotte wordt het verschil genomen van deze twee gemiddeldes, dat levert de detrend oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenop. Het is een manier om de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken uit te schakelen waardoor men de korte termijn fluctuaties zichtbaar maakt. Copyright Vladeracken waarvan de bandbreedtes uiteen wijken wanneer de onderliggende beweeglijkheid groter wordt. Negatief is dat in de laatste opgaande beweging de omzet (VolumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld. Copyright Vladeracken) geleidelijk is gedaald. Bovendien is al enkele jaren sprake van een oplopende wedgeEen koerspatroon dat getekend kan worden als de uptrend of de downtrend langzaam zwakker wordt. Het is een driehoek met dien verstande dat beide raaklijnen omhoog of omlaag lopen. Copyright Vladeracken waarbij de koers nu is aangekomen bij de bovenkant van deze figuur. Technisch gezien is dit geen goed punt om in te stappen.

Technische positie van het aandeel Hannover RE – daggrafiek

Figuur 2.

De daggrafiek bevestigt dit probleem. In april van dit jaar steeg de koers al eens “intra-day” tot een top van € 122,20 en daar is de koers donderdag 4 oktober voor het eerst overheen gekomen (hier nog niet te zien, deze grafiek loopt tot en met 3 oktober). Maar de koers is al enkele maanden aan het oplopen in een gestage trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken, en onze MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk. Copyright Vladeracken divergeert niet alleen negatief maar daalt ook momenteel. Dat betekent dat de koersstijging op zijn einde loopt en de huidige doorbraak dus met een korrel zout genomen moet worden. Ook de daggrafiek zegt in feite: “heb geduld”.

Conclusie

Vanuit fundamenteel perspectief kan niet gezegd worden dat dit bedrijf goedkoop is. Alleen het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken is prima. Maar het bedrijf voldoet wel aan onze Prijs<Waarde-criteria en dat is een duidelijke plus. Technisch gezien is het moment niet rijp om in te stappen. Maar als de markt onverhoeds een veeg uit de pan krijgt in de komende weken, dan is dit zeker een kandidaat om ING te vervangen.

In het volgende stuk maken wij een uitstap naar Münchener Rück om dan daarna terug te komen bij de moeder van Hannover RE, Talanx.

Den Haag, 5 oktober 2018

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!