De Technische Belegger • Jaargang 23 • Nr 6 • 5 juni 2017

Het is nu uit Amerika, dat we in het Trump-tijdperk regelmatig negatieve berichten te horen krijgen. En het is vele beleggers eigen om daarop te reageren. Maar dat getuigt niet van goed portefeuille beheer. De vele dagelijkse berichten moeten de belegger koud laten. Zij veroorzaken slechts de fluctuaties in de markt. Het oog moet gericht zijn op de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken, op de langere termijn. Of zo men wil op de zeer lange termijn. Uiteraard ontstaat de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken uit de korte termijnfluctuaties. De opeenstapeling van vele korte termijn berichten of grote gebeurtenissen, triggeren de verandering van de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. En daar zit hem de moeilijkheid. Hoe onderscheidt men de korte termijn fluctuatie, waar men als belegger geen boodschap aan mag hebben, van de omslag in de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. Er is daar geen eenduidig antwoord op te geven. Velen richten zich op algemene economische factoren. Zo leest men bijvoorbeeld vandaag de dag herhaaldelijk over de afzwakkende economie in de Verenigde Staten. Dit is ongetwijfeld een waarschuwing, waarvan men duidelijk nota moet nemen. De Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken bedient zich van “voorspellende” en “volgende” indicatoren. Geen van al deze indicatoren zal een eenduidige waarschuwing geven. Het samenspel van fundamentele en technische indicaties moet een beter antwoord geven. Maar hoe voorzichtig en hoe breed men ook analyseert, men zal er niet in slagen om de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken in zijn beginperiode altijd te herkennen. Wij waarschuwen al langere tijd, dat veel indicatoren erop wijzen dat er een probleem aan zit te komen. Maar om het juiste moment te bepalen is zeer moeilijk. Analisten geven vaak aan dat het moment er is en dan moet men zich opnieuw weer corrigeren, want dan blijkt het toch anders te zijn. Zo is voor de Amerikaan de markt nog steeds in een uptrend want er worden nog altijd nieuwe toppen gezet. Maar voor de Europeaan ligt de conclusie anders. Door de daling van de dollar is de Amerikaanse effectenmarkt circa 6% goedkoper geworden. Een duidelijke waarschuwing dus om daar niet te investeren. In feite moet dit ook voor de Amerikaanse belegger een signaal zijn, dat er iets mis is met zijn markt en dat het tijd is om zich terug te trekken en een forse adempauze in te lassen. Voor ons is de conclusie al langer duidelijk. De markten zitten nog steeds in een uptrend maar zij maken zich op voor een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken. Wij zijn daarom bezig de portefeuilles te verkleinen. Daar waar mogelijk nemen wij ook beschermende posities in en investeren wij in aandelen waarvan wij denken dat zij goed bestand zijn tegen problemen. Wij gaan ervan uit dat men in alle markten een beweging gaat zien naar de onderzijde van het stijgende kanaal waarin zij zich (eigenlijk zonder uitzondering) bevinden. Oplevingen van de markt moeten dan genegeerd worden want zij dienen gerangschikt te worden onder het hoofd fluctuaties. Of deze correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken, nadat de onderkant van het kanaal is bereikt, zich verder zal doorzetten is op dit moment nog niet te overzien, het is een vraag die later aan de orde komt. Maar voor nu is het duidelijk dat wij er voorlopig niet van uitgaan dat wij veel zullen missen mochten de koersen onverhoeds weer gaan stijgen.

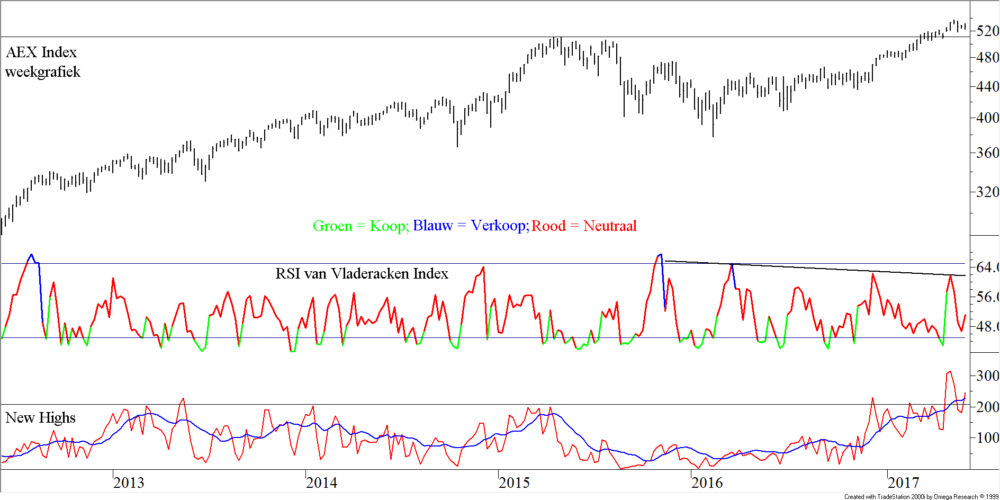

De Breedte van de markt (fig. 1)

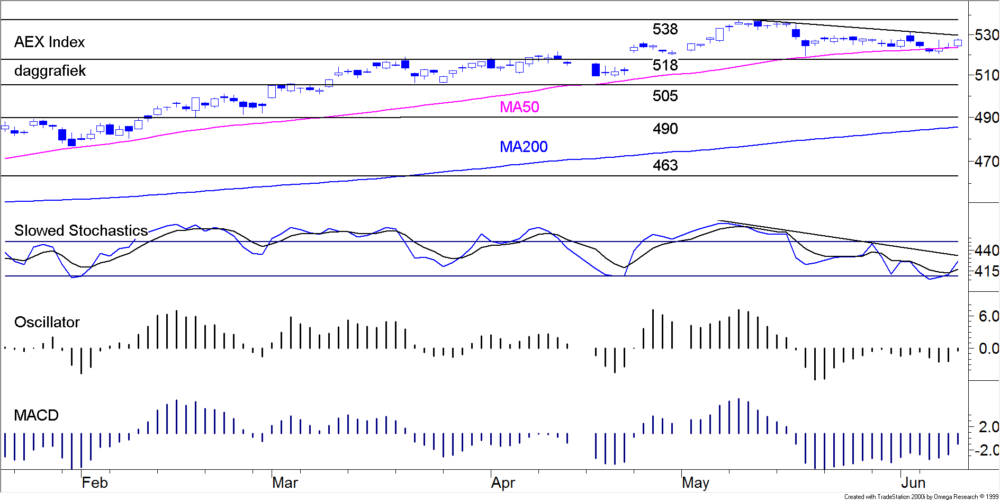

De euforie op de effectenbeurzen afgelopen vrijdag deed zich niet voor in Amsterdam, althans niet in de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Wel zag men de ASCX Index De Amsterdam Small Cap Index. Een gemiddelde van 25 kleine en middelgrote bedrijven genoteerd aan de beurs in Amsterdam.

Copyright Vladerackendoor het niveau van 1.000 schieten, maar dat moet gezien worden als een negatief signaal. De ASCX is de “Amsterdam Small Cap Index”, waarin alle in Amsterdam opgenomen kleine aandelen zijn meegenomen, dus alle small caps. De Small Cap markt is in beurswaarde gemeten kleiner, dan die van het aandeel Koninklijke Olie. Het is de markt waarop de kleinere aandelen noteren. Professionele beleggers zijn in het algemeen van deze markt uitgesloten, omdat de markt te klein voor hen is om er in te bewegen. Zij zoeken grote verhandelbaarheid en deze kan niet gevonden worden op een kleine markt. Hier zijn dus vooral de particuliere beleggers, de kleinere beleggers, actief. Toen Dow zijn kenmerken van de beleggingscyclus formuleerde was een van zijn stellingen, dat het de kleine belegger was die vooral positie innam in het laatste deel van de cyclus. De professionele belegger heeft zich dan al teruggetrokken of is daarmee bezig. Maar de kleinere belegger wordt door de stijgende markt aangetrokken om positie in te nemen en hij stort zich en masse op de (kleinere) aandelen. Zijn euforie luidt het einde van de cyclus in.

De euforie op de effectenbeurzen afgelopen vrijdag deed zich niet voor in Amsterdam, althans niet in de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Wel zag men de ASCX Index De Amsterdam Small Cap Index. Een gemiddelde van 25 kleine en middelgrote bedrijven genoteerd aan de beurs in Amsterdam.

Copyright Vladerackendoor het niveau van 1.000 schieten, maar dat moet gezien worden als een negatief signaal. De ASCX is de “Amsterdam Small Cap Index”, waarin alle in Amsterdam opgenomen kleine aandelen zijn meegenomen, dus alle small caps. De Small Cap markt is in beurswaarde gemeten kleiner, dan die van het aandeel Koninklijke Olie. Het is de markt waarop de kleinere aandelen noteren. Professionele beleggers zijn in het algemeen van deze markt uitgesloten, omdat de markt te klein voor hen is om er in te bewegen. Zij zoeken grote verhandelbaarheid en deze kan niet gevonden worden op een kleine markt. Hier zijn dus vooral de particuliere beleggers, de kleinere beleggers, actief. Toen Dow zijn kenmerken van de beleggingscyclus formuleerde was een van zijn stellingen, dat het de kleine belegger was die vooral positie innam in het laatste deel van de cyclus. De professionele belegger heeft zich dan al teruggetrokken of is daarmee bezig. Maar de kleinere belegger wordt door de stijgende markt aangetrokken om positie in te nemen en hij stort zich en masse op de (kleinere) aandelen. Zijn euforie luidt het einde van de cyclus in.

Dit past in het beeld van de verschillende technische signalen, die wij u in de afgelopen tijd lieten zien, die wijzen op een aanstaande correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken. Wij herinneren u aan het MA20 van de VIX, dat al enkele weken onder een cruciaal niveau noteert. Maar ook is er nog steeds de grote afstand tussen de koersen en hun MA200. De marktindexen liggen ook allemaal tegen de bovenkant van hun oplopend kanaal aan. In Amerika waren ze dit probleem al aan het herstellen, maar na de hogere toppen afgelopen week raken ze opnieuw de bovenkant. Negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken wijst er overal op dat de nieuwe toppen niet meer geconfirmeerd worden.

In figuur 1 vindt u de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken met daaronder de RSI van de Vladeracken IndexEen index welke gebaseerd is op het aantal volgens de Vladeracken selectiesystematiek koopbare fondsen.

Copyright Vladeracken. De AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken laat nog steeds een mooie stijging zien maar de RSI van onze Vladeracken IndexEen index welke gebaseerd is op het aantal volgens de Vladeracken selectiesystematiek koopbare fondsen.

Copyright Vladeracken toont lagere toppen. De laatste drie toppen liggen ieder voor zich lager dan de voorganger. Dat wijst er dus op dat het aantal aandelen, dat de stijging draagt, kleiner wordt. De Vladeracken IndexEen index welke gebaseerd is op het aantal volgens de Vladeracken selectiesystematiek koopbare fondsen.

Copyright Vladeracken bevestigt hiermede het feit dat ook in Amerika de New HighsHet aantal aandelen waarvan de slotkoers hoger is dan alle slotkoersen van het betreffende aandeel in de voorafgaande 12 maanden.

Copyright Vladeracken de stijging niet meer confirmeren.

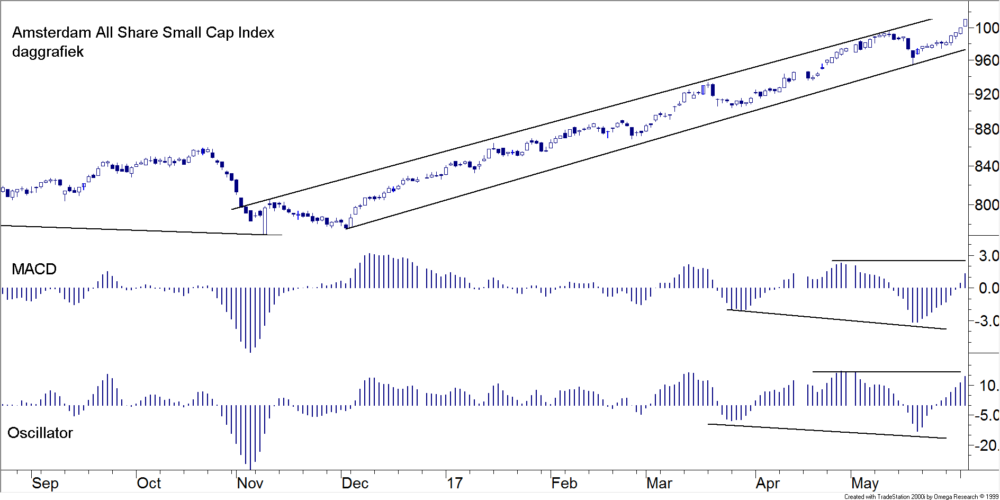

De ASCX Index op dagbasis (fig. 2)

In figuur 2 laten wij u de held van vrijdag zien. Een prachtige hausse, die tot aan de bovenkant van het oplopende kanaal reikt, maar waarvan de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken negatief divergeert. Een hogere koers kan best volgen, maar veel verder zal het allemaal niet meer komen. De ´kleine” belegger is verstandig als hij zijn portefeuille verkleint.

In figuur 2 laten wij u de held van vrijdag zien. Een prachtige hausse, die tot aan de bovenkant van het oplopende kanaal reikt, maar waarvan de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken negatief divergeert. Een hogere koers kan best volgen, maar veel verder zal het allemaal niet meer komen. De ´kleine” belegger is verstandig als hij zijn portefeuille verkleint.

De S&P500 Index op weekbasis (fig. 3)

In figuur 3, waarin wij de weekkoersen van de S&P500 Index hebben opgenomen, ziet u een van de kampioenen van de afgelopen weken. Een Nieuw All Time High werd gezet. Maar wij merken deze top als zeer onbetrouwbaar aan. Er wordt negatief gedivergeerd en de Zone Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenheeft zijn bovenste steun doorschreden. De nieuwe top volgt een eerdere top, die tot aan de bovenkant van het oplopende kanaal reikte. Het komt vaak voor dat een eerste top door een tweede wordt gevolgd zonder een normaal herstel tussen de twee. Maar het is zelden dat dit drie keer gebeurt. De kansen dat nu inderdaad de onderkant wordt opgezocht zijn groot en dit wordt dus ondersteund door de indicatoren. De Amerikaanse markt wijkt positief af van de beurzen in Europa. Alle markten tonen eenzelfde oplopend kanaal, maar alleen in Amerika liggen de koersen tegen de bovenkant aan. In Europa zijn ze duidelijk op weg naar de onderkant. Negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken ziet men overal.

In figuur 3, waarin wij de weekkoersen van de S&P500 Index hebben opgenomen, ziet u een van de kampioenen van de afgelopen weken. Een Nieuw All Time High werd gezet. Maar wij merken deze top als zeer onbetrouwbaar aan. Er wordt negatief gedivergeerd en de Zone Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenheeft zijn bovenste steun doorschreden. De nieuwe top volgt een eerdere top, die tot aan de bovenkant van het oplopende kanaal reikte. Het komt vaak voor dat een eerste top door een tweede wordt gevolgd zonder een normaal herstel tussen de twee. Maar het is zelden dat dit drie keer gebeurt. De kansen dat nu inderdaad de onderkant wordt opgezocht zijn groot en dit wordt dus ondersteund door de indicatoren. De Amerikaanse markt wijkt positief af van de beurzen in Europa. Alle markten tonen eenzelfde oplopend kanaal, maar alleen in Amerika liggen de koersen tegen de bovenkant aan. In Europa zijn ze duidelijk op weg naar de onderkant. Negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken ziet men overal.

Conclusie

Onze conclusie is daarmede duidelijk: Nog steeds heerst er een hausse op de effectenbeurzen. Op korte termijn zal er echter een tegengestelde beweging op gang komen. De onderkant van de oplopende kanalen moet worden opgezocht teneinde de onderliggende krachten, die werkzaam zijn op de beurzen, weer nieuw elan te geven. Uiteraard is het mogelijk dat een teruggang zich gaat vertalen in een langduriger daling. De steun, die gevonden zal worden op de onderkant van het oplopende kanaal, kan gebroken worden. De Trump-plannen, die voor een euforie zorgden in de laatste maanden van het vorige jaar kunnen ook onuitvoerbaar blijken. Hier is alles voor te zeggen, gegeven de tegenstand die Trump zal ondervinden als blijkt dat de financiering een obstakel gaat vormen. Maar een renteverhoging in de USA of indicaties, dat Draghi toch in moet binden, kunnen ieder op zich een trigger zijn voor een verdere verzwakking van de markt.

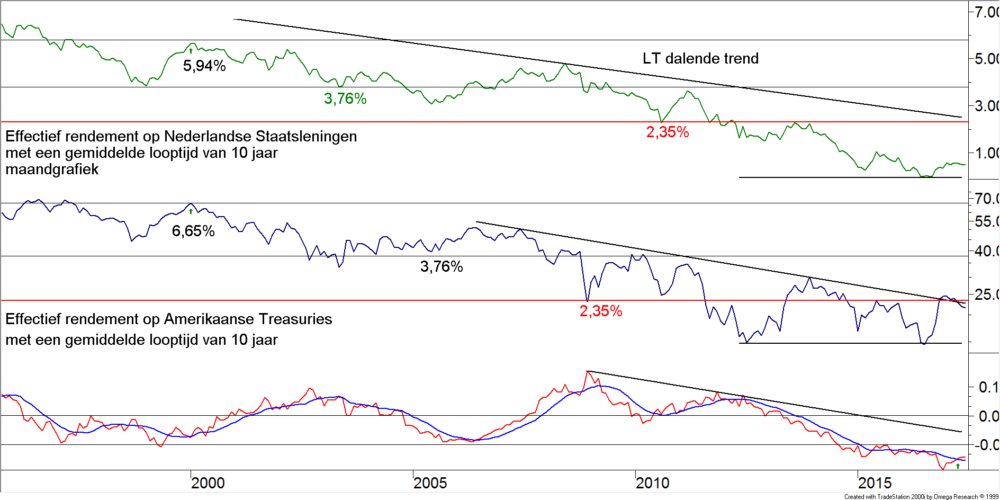

De Rente in € en $ (fig. 4)

In de VS is de lange rente nu duidelijk aan het dalen. Dat klinkt tegenstrijdig want nog afgelopen week meende een van de directieleden van de FED dat de rente op korte termijn wederom met 0,25% zou worden verhoogd. Dat zal ook wel gaan gebeuren, maar obligatiemarkten kijken niet naar wat er op korte termijn door de FED gedaan zal worden. Zij hebben een veel langere horizon en zij zien dat in de VS de economie juist begint te vertragen. Het economische groeiwonder aldaar begint scheurtjes te vertonen. En ondertussen doet de Amerikaanse president er alles aan om in een record tempo elk van zijn beloftes onhaalbaar te maken. Steeds meer analisten twijfelen aan de vraag of Trump nog wel toe zal komen aan zijn stimuleringsagenda. De gedachte dat zijn twitter-rethoriek vooral veel aandachttrekkerij betekent maar niet tot concrete actie leidt begint de overhand te krijgen. En dat betekent, dat de aanvankelijk zeer optimistische reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken van de Amerikaanse aandelenmarkten zich steeds meer als een onbezonnen overreactie manifesteert met alle risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken’s van dien.

In de VS is de lange rente nu duidelijk aan het dalen. Dat klinkt tegenstrijdig want nog afgelopen week meende een van de directieleden van de FED dat de rente op korte termijn wederom met 0,25% zou worden verhoogd. Dat zal ook wel gaan gebeuren, maar obligatiemarkten kijken niet naar wat er op korte termijn door de FED gedaan zal worden. Zij hebben een veel langere horizon en zij zien dat in de VS de economie juist begint te vertragen. Het economische groeiwonder aldaar begint scheurtjes te vertonen. En ondertussen doet de Amerikaanse president er alles aan om in een record tempo elk van zijn beloftes onhaalbaar te maken. Steeds meer analisten twijfelen aan de vraag of Trump nog wel toe zal komen aan zijn stimuleringsagenda. De gedachte dat zijn twitter-rethoriek vooral veel aandachttrekkerij betekent maar niet tot concrete actie leidt begint de overhand te krijgen. En dat betekent, dat de aanvankelijk zeer optimistische reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken van de Amerikaanse aandelenmarkten zich steeds meer als een onbezonnen overreactie manifesteert met alle risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken’s van dien.

Ondertussen is het beeld in Europa juist flink verbeterd. De politieke onzekerheid neemt duidelijk af, Macron stevent af op een flinke, werkbare meerderheid in het Franse parlement, in Duitsland lijkt Merkel de verkiezingen al in haar zakken te hebben zitten en in Engeland duidt de zwakke verkiezingscampagne van mevrouw May op een steeds groter wordende kans dat de BrexitHiermede wordt een exit van het Verenigd Koninkrijk uit de Euro aangeduid. Men noemt het ook wel Brixit. Copyright Vladeracken uiteindelijk toch redelijk “soft” kan verlopen. Verder is de redding van de Italiaanse bank Monte dei Paschi di Sciena nu ook door Europa geaccepteerd inclusief een compensatiepakket voor de kleinere particuliere Italiaanse obligatiehouders van deze bank hetgeen de verkiezingen aldaar ook tot een minder risicovol geheel maakt. En de Europese economie groeit.

Het effect hiervan is dat de Europese rente weliswaar ook nog iets is gedaald afgelopen maand, maar duidelijk minder dan de Amerikaanse lange rente. In figuur 4 is dit goed te zien. Daar hebben wij het verschil van de 10-jaars rente in Europa (bovenste curve) met de 10-jaars Amerikaanse rente (middelste curve) weergegeven (onderste curve). Dat verschil begint nu snel kleiner te worden, terug naar meer normale verhoudingen in historisch perspectief. Omdat de rente per saldo nog daalt is dit voor de aandelenmarkten nog niet een probleem. Het heeft in feite op dit moment alleen een consequentie voor de ontwikkelingen van de verhouding tussen de US$ en de €.

De 10-jaars rente in Europa kan overigens nog iets verder weg zakken. Deze rentevoet is op weg naar een belangrijke steun op 0,40%, maar met een rente van nu 0,49% is de nog af te leggen weg in de daling nog maar beperkt. Daarna voorzien wij toch weer een stijging tot ruim boven 0,6%, de eerstvolgende weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken.

Onze verwachtingen worden gestaafd door het feit dat de 20- en 30-jaars rentetarieven in Europa niet meer aan de recente daling van de 10-jaars rente hebben meegedaan.

De US$ en de € (fig. 5)

De koers van de $ is nu duidelijk in een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken terecht gekomen. Kijkt u in figuur 5, dan ziet u nog een belangrijke steunlijn liggen (lijn A), die momenteel rond 88,6 ligt en op grond daarvan zou men nog enige hoop kunnen putten. Maar gelet op de indicatoren onderin de figuur verwachten wij dat deze steun slechts gedurende korte tijd zal houden. Wij gaan er vanuit dat de eerste serieuze test pas plaatsvindt bij de horizontale steunlijn midden in de koersgrafiek op 79,0. En dat zou een daling van de koers van de $ ten opzichte van de € inhouden van nu nog 10%. Wie naar de Verenigde Staten op vakantie wil kan beter nog even geduld hebben; dat zou nog wel eens aanzienlijk goedkoper kunnen worden in de komende maanden.

De koers van de $ is nu duidelijk in een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken terecht gekomen. Kijkt u in figuur 5, dan ziet u nog een belangrijke steunlijn liggen (lijn A), die momenteel rond 88,6 ligt en op grond daarvan zou men nog enige hoop kunnen putten. Maar gelet op de indicatoren onderin de figuur verwachten wij dat deze steun slechts gedurende korte tijd zal houden. Wij gaan er vanuit dat de eerste serieuze test pas plaatsvindt bij de horizontale steunlijn midden in de koersgrafiek op 79,0. En dat zou een daling van de koers van de $ ten opzichte van de € inhouden van nu nog 10%. Wie naar de Verenigde Staten op vakantie wil kan beter nog even geduld hebben; dat zou nog wel eens aanzienlijk goedkoper kunnen worden in de komende maanden.

De prijs van een vat Brentolie (fig. 6)

Het beeld dat wij u in figuur 6 tonen zal velen inmiddels bekend voorkomen. Al maanden lang beweegt de olieprijs zich in een min of meer zijwaarts patroon. Afgelopen week was daarin een zwakke week. Want nadat eerder de koers weer tot dicht in de buurt van de bovenste weerstandslijn van dit zijwaartse patroon was opgelopen, is de koers in de voorbije week weer gedaald, zonder daarbij de bovenste weerstandslijn feitelijk te bereiken. En dat is een teken van zwakte. Maar de indicatoren onder in de figuur (de door ons veel gehanteerde MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken), divergeren positief. En dat betekent dat wij blijven vasthouden aan de conclusie die wij begin dit jaar al trokken: de olieprijzen hebben in 2016 een kopschouderbodem afgerond. Nu bewegen zij zich in een zijwaartse correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken boven dit bodempatroon. Een hervatting van de opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken tot in de buurt van ons koersdoel (US$71 tot US$ 80 per vat) is daarmee een kwestie van tijd.

Het beeld dat wij u in figuur 6 tonen zal velen inmiddels bekend voorkomen. Al maanden lang beweegt de olieprijs zich in een min of meer zijwaarts patroon. Afgelopen week was daarin een zwakke week. Want nadat eerder de koers weer tot dicht in de buurt van de bovenste weerstandslijn van dit zijwaartse patroon was opgelopen, is de koers in de voorbije week weer gedaald, zonder daarbij de bovenste weerstandslijn feitelijk te bereiken. En dat is een teken van zwakte. Maar de indicatoren onder in de figuur (de door ons veel gehanteerde MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken), divergeren positief. En dat betekent dat wij blijven vasthouden aan de conclusie die wij begin dit jaar al trokken: de olieprijzen hebben in 2016 een kopschouderbodem afgerond. Nu bewegen zij zich in een zijwaartse correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken boven dit bodempatroon. Een hervatting van de opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken tot in de buurt van ons koersdoel (US$71 tot US$ 80 per vat) is daarmee een kwestie van tijd.

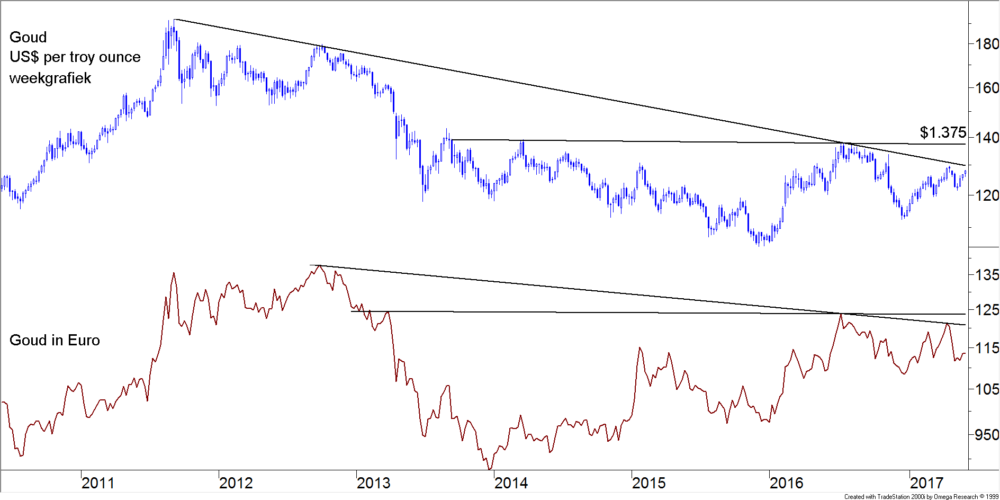

Prijzen van Zilver en Goud (fig. 7)

De edelmetalen staan wat ons betreft aan de vooravond van een belangrijke opgaande sprong. Het goud en het zilver hebben allebei een korte termijn bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken gezet, zowel in $’s als in €. De bodems die bereikt werden vallen bovendien samen met belangrijke steunpunten. Natuurlijk, een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken aan de bovenzijde van de correctiepatronen waarin de koersen van de meeste edelmetalen bevinden is nog nergens te zien. Maar Palladium staat op het punt als eerste dat niveau te doorbreken terwijl goud nu hard op weg is naar deze bovenkant. En het zilver, over het algemeen volatieler dan het goud, lijkt ook zijn draai gemaakt te hebben. Voor Zilver ligt de te doorbreken grens op US$ 17,10. Voor het Goud liggen de grenzen op US$ 1.300 en US$ 1.375. De doorbraak van dit laatste niveau zou nog wel eens enige tijd op zich kunnen laten wachten, maar de grens van US$ 1.300 ligt dichtbij. Het doorbreken van die grens zou een einde betekenen aan de lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken die in 2011 is begonnen.

De edelmetalen staan wat ons betreft aan de vooravond van een belangrijke opgaande sprong. Het goud en het zilver hebben allebei een korte termijn bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken gezet, zowel in $’s als in €. De bodems die bereikt werden vallen bovendien samen met belangrijke steunpunten. Natuurlijk, een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken aan de bovenzijde van de correctiepatronen waarin de koersen van de meeste edelmetalen bevinden is nog nergens te zien. Maar Palladium staat op het punt als eerste dat niveau te doorbreken terwijl goud nu hard op weg is naar deze bovenkant. En het zilver, over het algemeen volatieler dan het goud, lijkt ook zijn draai gemaakt te hebben. Voor Zilver ligt de te doorbreken grens op US$ 17,10. Voor het Goud liggen de grenzen op US$ 1.300 en US$ 1.375. De doorbraak van dit laatste niveau zou nog wel eens enige tijd op zich kunnen laten wachten, maar de grens van US$ 1.300 ligt dichtbij. Het doorbreken van die grens zou een einde betekenen aan de lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken die in 2011 is begonnen.

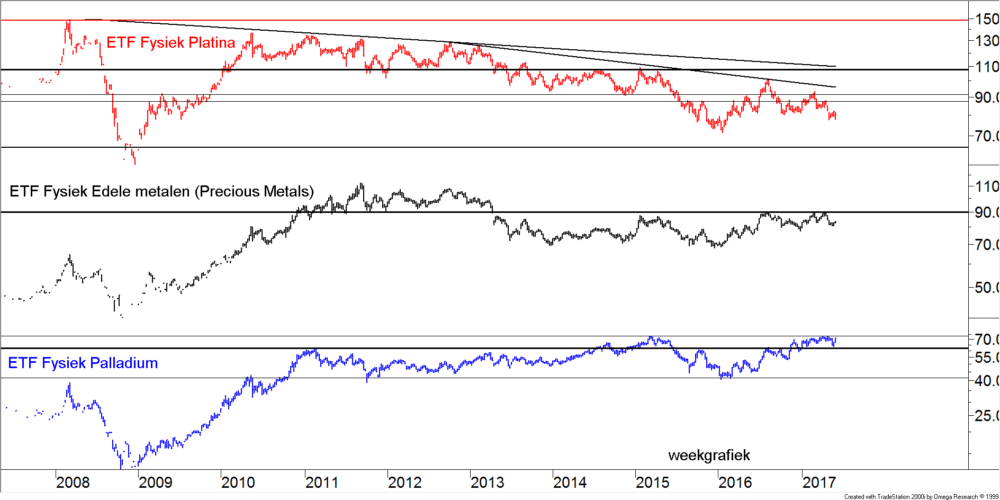

In figuur 8 hebben wij de $-grafieken opgenomen van drie fysieke trackers, fondsen die een specifieke index of waarde nauwgezet volgen. De bovenste lijn is die van een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis.

Copyright Vladeracken op Platina. Dit is een zwakke grafiek. De trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken is dalende en er lijkt zelfs een versnelling in de daling te zijn opgetreden. De onderste is de grafiek van Palladium, hier is een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog naar nieuw onontgonnen terrein aanstaande. En de middelste is er een die een mandje van edele metalen volgt, in hoofdzaak goud en zilver. Ook dit beeld ziet er goed uit en draait bovendien weer naar boven toe. Edele metalen horen wat ons betreft inmiddels in elke portefeuille een vaste waarde te zijn!

In figuur 8 hebben wij de $-grafieken opgenomen van drie fysieke trackers, fondsen die een specifieke index of waarde nauwgezet volgen. De bovenste lijn is die van een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis.

Copyright Vladeracken op Platina. Dit is een zwakke grafiek. De trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken is dalende en er lijkt zelfs een versnelling in de daling te zijn opgetreden. De onderste is de grafiek van Palladium, hier is een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog naar nieuw onontgonnen terrein aanstaande. En de middelste is er een die een mandje van edele metalen volgt, in hoofdzaak goud en zilver. Ook dit beeld ziet er goed uit en draait bovendien weer naar boven toe. Edele metalen horen wat ons betreft inmiddels in elke portefeuille een vaste waarde te zijn!

Beleggen bij Vladeracken

Het was een maand van consolidatieEen periode waarin de koersen tijdelijk in zijwaartse richting ten opzichte van de aan de gang zijnde trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken bewegen. In het algemeen geldt dat de prijzen even rust nemen alvorens hun weg te vervolgen. Zie ook congestieperiode. Copyright Vladeracken. De hoogvliegers van de afgelopen maanden, de Amsterdam Selector en de Prijs<Waarde Methode, hebben een klein stapje terug gezet, net als de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken en veel andere indices overigens. Hier is flink winst genomen. In de Amsterdam Selector worden momenteel nog maar 3 aandelen aangehouden (op een totaal van 8 bij een vol belegde portefeuille) en ook binnen de Prijs<Waarde Methode is met de verkoop van aandelen OMV (Oostenrijk, olie) een flinke cash positie opgebouwd. Bovendien daalden in deze portefeuille de overige aandelen in lijn met de meeste aandelenkoersen in de wereld. Maar de andere portefeuilles konden zelfs nog een lichte waardestijging noteren, met name omdat hier de portefeuilles wat conservatiever zijn ingericht en juist de meer conservatieve aandelen afgelopen maand de kar getrokken hebben. Enige dissonant in het verhaal is opnieuw de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van het Duitse Rickmers geweest. Op deze saga zullen wij komende week met een aanvullend bericht op onze website verschijnen, wij volstaan met hier aan te geven dat het doek lijkt te zijn gevallen voor de maatschappij nu de betrokken banken zich hebben teruggetrokken uit het eerder wel met hen bereikte herstructureringsakkoord.

Overal zijn de liquiditeiten in de portefeuilles verhoogd. Wij gaan er vanuit dat deze zomer het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken vooral aan de onderkant zit en dus hebben wij her en der winst genomen. Alleen de posities in goud en zilver zijn geleidelijk verder uitgebouwd. Zo werd in de Wereld Selector afgelopen week nog een positie in Randgold Resources aangekocht.

Per saldo gaan wij er nog steeds vanuit dat 2017 over de hele linie een prima jaar zal worden voor al onze cliënten.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel | Methode | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 t/m 2/6 |

Doel per jaar |

| Zeer defensief | Stamrechtportefeuilles | 7,8 % | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 4,9 % | 4 % |

| Matig | Mix aandelen / obl. | 11,6 % | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 8,7 % | 5 % |

| Matig / fondsen | Fund Selector | -/- 1,1 % | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 6,3 % | 6 % |

| Normaal aandelen | PRIJS<Waarde | 8,8 % | 10,8 % | -/- 16,0 % | 23,2 % | 0,2 % | 15,6 % | 8 % |

| Actief aandelen | Amsterdam Selector | 3,5 % | 15,3 % | -/- 2,8 % | 27,3 % | 0,2 % | 19,1 % | 8 % |

| Wereld Selector | 16,0 % | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 6,1 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,8 % | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 9,0 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 13,8 % | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 9,7 % |

* Het gaat hierom het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl. De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 3 juli 2017.

| Reeds besproken onderwerpen: Algemeen |

Obligaties |

| Vladeracken beleid t.a.v. bestandsvergoedingen en plaatsingfees | Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland |

| Hoe spreken de statistieken over 2014, 2015, 2016 en voor 2017? | Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund en ProShares Ultra Short Treasury |

|

Onze macro-economische- en rentevisie (2013, 2016) De Japanse beurs De aandelenbeurzen in de BRIC-landen |

Credit Linked Notes, Floored en Reversed Floaters van Aegon Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Aandelen | Credit Linked Notes en Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek), Wereldhave | |

| Aandelen: Aalberts, Arcadis, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Heineken (Holding) , Imtech, Koninklijke Olie, Nokian Renkaat, Philips, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Unilever, Technip, Tenaris, Vallourec, Volkswagen | High yield obligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS en Sunrise en Volkswagen |

| Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken |

Memory Coupon Notes op Arcelor Mittal, Philips & Royal Dutch MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding |

| Overige onderwerpen | Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, FrieslandCampina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev en Tennet, Tier 1,2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s |

| Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische $, het Britse £, de Canadese $, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta note, de Russische Roebel en Alpha creëren met valutamanagement | Steepeners (incl. renteherziening) van BNG, NIBC, Ned. Waterschapsbank en Rabobank |

| Volatility, handelssystemen, derivaten, ETF’s | Range Accrual Notes van de EIB en RBS |

| TA indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omen | Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF |

Den Haag, 5 juni 2017

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!