Jaargang 19 nummer 7 (1 juli 2013)

Wij baseren onze inzichten en adviezen volledig op een systematische benadering van de beleggingsproblematiek. Deze systematische benadering is steeds gebaseerd op gegevens uit het verleden. Er bestaat echter geen zekerheid dat het verleden altijd richtsnoer verschaft voor de toekomst. Beleggers die onze adviezen volgen lopen daarom risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s waarvoor wij geen enkele verantwoordelijkheid nemen.

Het was Bernanke die, met zijn uitspraken over de eindigheid van QE2, wat in het begin een goedmoedige reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken leek, omzette in een forse daling, die de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken zelfs even onder zijn stand van 1 januari bracht. De dollar en de rente spoten omhoog. Beide stonden overigens al te wachten op een trigger. Bernanke (als hij het al voorzien had) was zo goed om deze met enkele woorden toe te werpen. Inmiddels is de kruitdamp wat opgetrokken. De rente is voorzichtig aan het dalen, de dollar houdt het ook even voor gezien en de vraag is of de aandelenmarkten nu omhoog zullen gaan.

| Onze verwachtingen |

|

| Korte termijn |

positief |

| Middellange termijn |

negatief |

|

Lange termijn |

negatief |

| NB: calamiteiten niet in |

aanmerking genomen |

En op deze vraag is het moeilijk een antwoord te geven. Er zijn nog geen duidelijke aanwijzingen, dat de maand juli een goede maand wordt. Er zijn wel een aantal zeer korte termijn signalen, die er op wijzen dat de markt omhoog wil, maar deze zijn voorlopig alleen maar geschikt voor de korte termijn belegger, die bereid is extra risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken te lopen, om enig gewin te vergaren. Wij prefereren daarom om aan de kant te blijven staan. Mocht het dode seizoen alsnog wijzen op een nieuwe top dan zal de tijd ons ongetwijfeld kansen geven om daarvan te profiteren.

De Crash Indicator

De leerboeken van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt.

Copyright Vladeracken bevatten een grote sortering van allerlei formules en indicatoren (U kunt er een aantal vinden in het ABC op onze website). Zo heeft Barry D. Moore een Crash Indicator ontworpen. Wij laten hem zien in figuur 1, toegepast op de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. De indicator is gebaseerd op het samenspel tussen twee gemiddeldes en de koers. Het gaat om de rode pijltjes en de nulletjes in de grafiek. De rode pijltjes (ook wel –1) geven aan dat de markt negatief is. U moet er dan dus uit of u moet uw portefeuille afdekken. De nulletjes geven aan dat de ellende afgelopen lijkt te zijn. U leest dus in figuur 1 eigenlijk het volgende:

De leerboeken van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt.

Copyright Vladeracken bevatten een grote sortering van allerlei formules en indicatoren (U kunt er een aantal vinden in het ABC op onze website). Zo heeft Barry D. Moore een Crash Indicator ontworpen. Wij laten hem zien in figuur 1, toegepast op de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. De indicator is gebaseerd op het samenspel tussen twee gemiddeldes en de koers. Het gaat om de rode pijltjes en de nulletjes in de grafiek. De rode pijltjes (ook wel –1) geven aan dat de markt negatief is. U moet er dan dus uit of u moet uw portefeuille afdekken. De nulletjes geven aan dat de ellende afgelopen lijkt te zijn. U leest dus in figuur 1 eigenlijk het volgende:

– Op 7 oktober 2011 sprong de markt op groen. De openingskoers op de daaropvolgende maandag was 289.

– Op 20 april 2012 sprong de markt op rood.. De daaropvolgende openingskoers was 306.

– Op 22 juni 2012 komt er een nulletje in de grafiek. Openingskoers 297.

– En nu op 28-6-2013 wordt er weer een “maak dat je wegkomt”-signaal gegeven.

De crash Indicator zegt dus dat we de portefeuille moeten ruimen dan wel maandagochtend moeten afdekken. Wij gaan u dit advies niet geven, want er zijn zoals gezegd vele formules en indicatoren (zie hieronder). Het belangrijkste argument voor ons, is dat de Crash Indicator voor de S&P500 nog geen advies geeft om uit de markt te stappen. Pas als deze komende vrijdag onder de 1.624 sluit wordt het signaal van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken bevestigd. Alsdan zullen wij ook maatregelen nemen.

De AEX Index op dagbasis

In figuur 2 laten wij u het verloop van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken op dagbasis zien. Wij hebben er opnieuw het handelssysteem ingezet, dat wij u reeds enkele malen eerder lieten zien. Wij wijzen u in eerste instantie op de cijfers in de grafiek. Bij 1 werd een eerste koopsignaal gegeven. Het is welbekend dat een eerste signaal vaak gevolgd wordt door een tweede dat op een lager niveau ligt (wij laten het eerste signaal daarom altijd links liggen). Het tweede signaal (bij 2) werd al vier dagen later gegeven. De belegger die toen ingestapt is, was nog steeds te vroeg, want de daling ging door. Maar afgelopen woensdag verscheen het (niet vaak voorkomende) derde signaal. Alhoewel 100% in de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken niet voorkomt moet dit derde signaal toch als zeer solide gezien worden. U ziet bijvoorbeeld, dat alle indicatoren in de figuur positief divergeren. Maar volgens de hogere bodems/hogere toppen theorie zit de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken op dagbasis in een baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen. Copyright Vladeracken. Pas wanneer het niveau 352,99 wordt gebroken komt dit negatieve beeld in een ander daglicht te staan. Als dit gebeurt dan is inmiddels het midden van de Keltnerchannel gebroken maar er wordt dan ook een Adam bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken afgesloten. Patronen lenen zich tot het berekenen van doelstellingen en in dit geval kan de doelstelling berekend worden op 376. U zult zich herinneren dat de vorige top op 373 ligt. Dat de top op 373 genomen zal worden valt nog te bezien, want u hebt het goede nieuws nu toch wel ongeveer gehad.

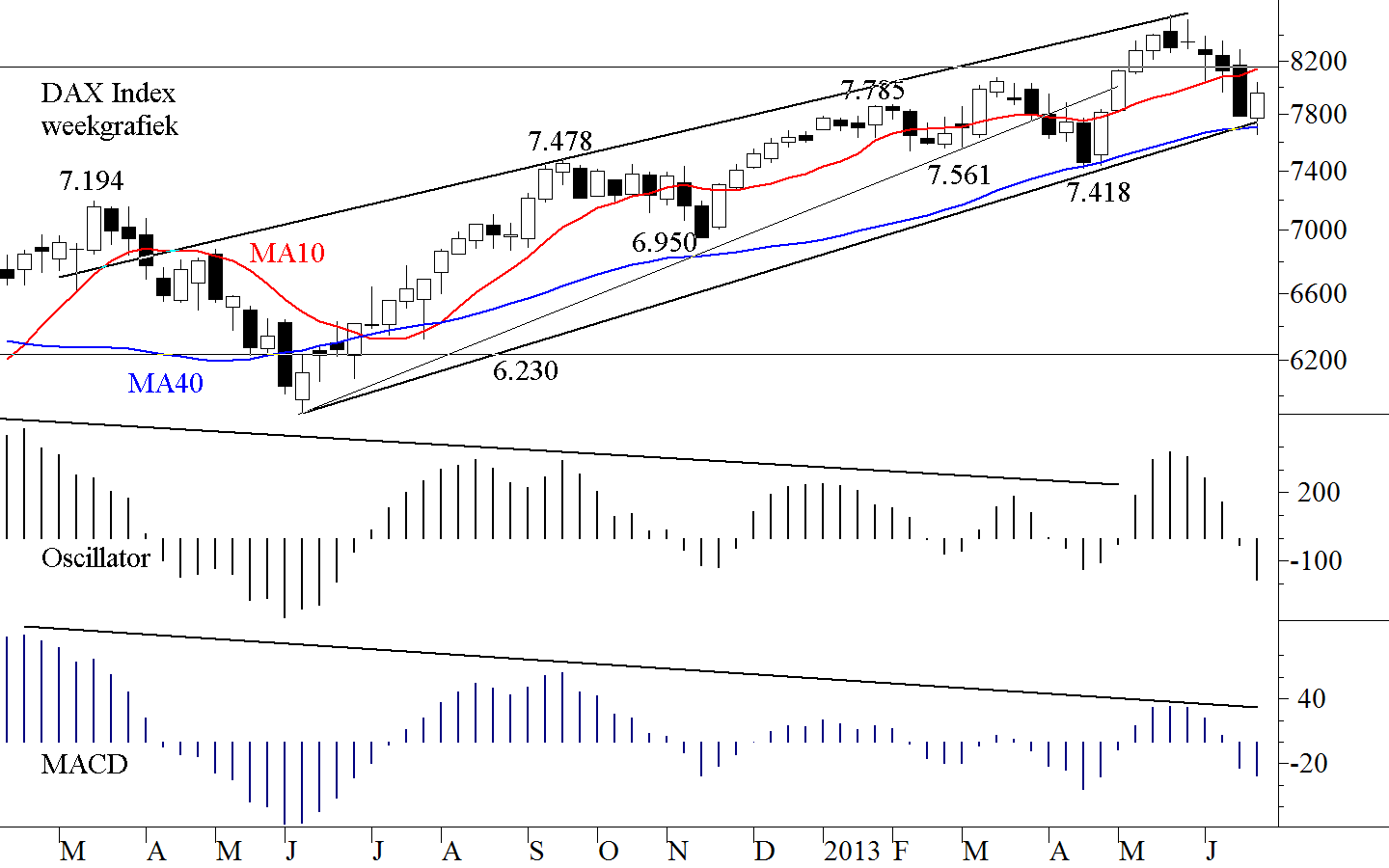

De DAX op weekbasis

De weekgrafieken zien er op geen enkele markt mooi uit. De indicatoren dalen en zij divergeren negatief. Ter illustratie nemen wij de weekgrafiek van de DAX op in figuur 3. De koers bevindt zich in een stijgend kanaal. De hausse is nog steeds intact. Toen de bovenkant geraakt werd zette de daling in en nu ligt de DAX op de onderkant van het kanaal. Van deze onderkant krijgt hij steun. Steun gaat er ook uit van het MA40 dat op gelijke hoogte ligt. De MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken daalt en divergeert negatief. Alleen de Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenis positief maar hij staat alleen met dit signaal en hij divergeert ook negatief, men mag er derhalve geen waarde aan hechten. De steun die de DAX nu ondervindt zal hoogstwaarschijnlijk voor enige sterkte zorgen. Maar of deze sterkte genoeg is om het negatieve plaatje om te laten slaan valt uit geen enkel gegeven op de chart op te maken. En zolang de week niet meewerkt aan een stijging van de markt kan de korte termijn u geen grote kansen geven.

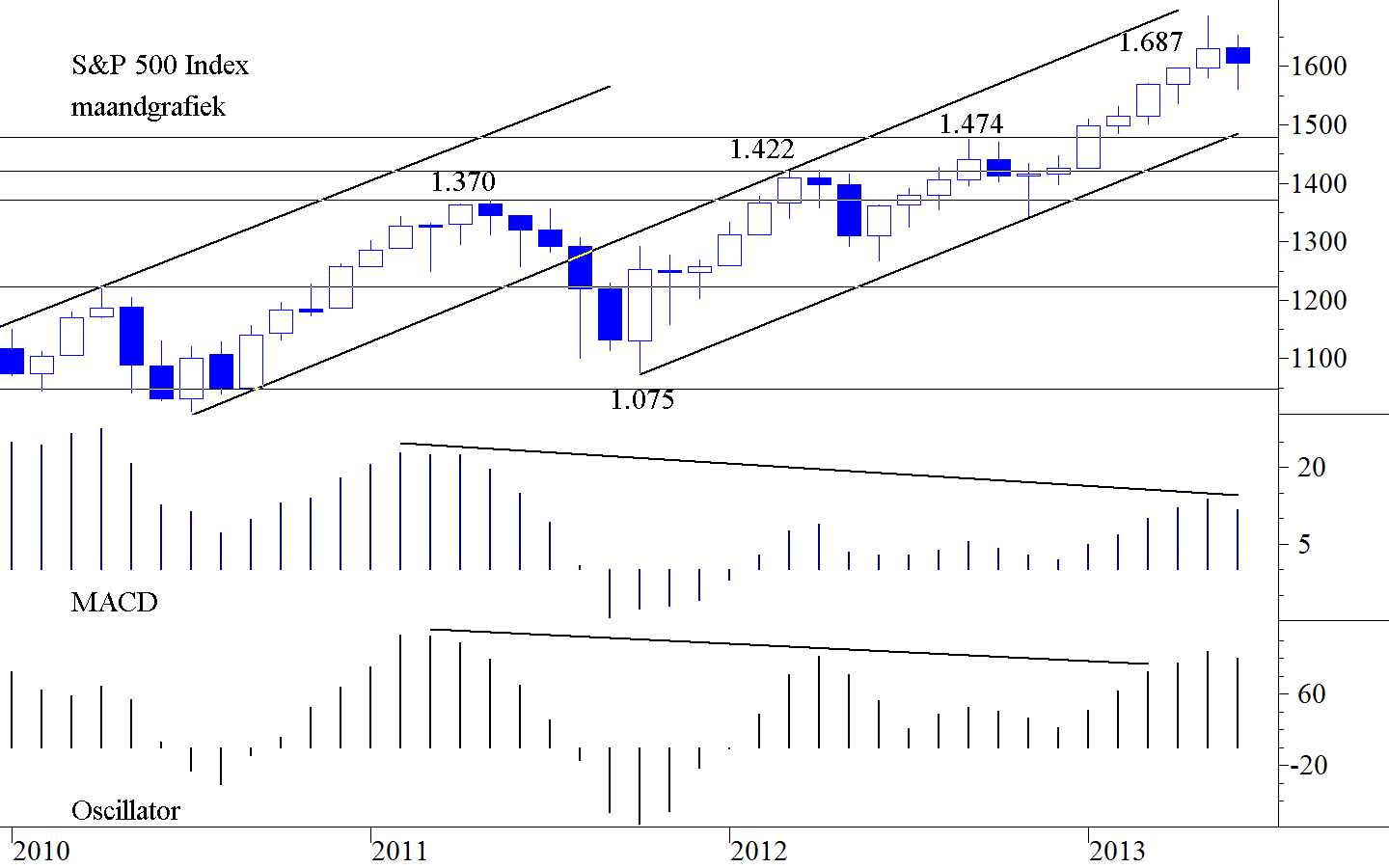

De S&P500 op maandbasis

En ook uit de maandgrafieken vallen geen positieve conclusies te trekken. U ziet in figuur 4 de maand-grafiek van de S&P500. Afgelopen maand was de eerste maand na zes witte candles waarin er een zwarte candle op het bord verscheen. Ook de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder zette de daling in. Het beeld van de twee indicatoren lijkt iets te zijn verbeterd maar in totaal is het negatief. Er zou een klapper moeten volgen in de maand juli om deze grafiek positief te maken. En aan wishful thinking moet men zich in beleggingsland niet overgeven. Wij kunnen dus niet anders concluderen dan dat er weliswaar op de korte termijn een opleving te zien zal zijn maar dat op de iets langere termijn en ook op de lange termijn de markten in een, op zijn best gezegd, consolidatiefase zijn aangekomen. Dit valt dus samen met het oude gezegde, dat de vakantiemaanden de dode maanden zijn in het beursgebeuren.

En ook uit de maandgrafieken vallen geen positieve conclusies te trekken. U ziet in figuur 4 de maand-grafiek van de S&P500. Afgelopen maand was de eerste maand na zes witte candles waarin er een zwarte candle op het bord verscheen. Ook de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder zette de daling in. Het beeld van de twee indicatoren lijkt iets te zijn verbeterd maar in totaal is het negatief. Er zou een klapper moeten volgen in de maand juli om deze grafiek positief te maken. En aan wishful thinking moet men zich in beleggingsland niet overgeven. Wij kunnen dus niet anders concluderen dan dat er weliswaar op de korte termijn een opleving te zien zal zijn maar dat op de iets langere termijn en ook op de lange termijn de markten in een, op zijn best gezegd, consolidatiefase zijn aangekomen. Dit valt dus samen met het oude gezegde, dat de vakantiemaanden de dode maanden zijn in het beursgebeuren.

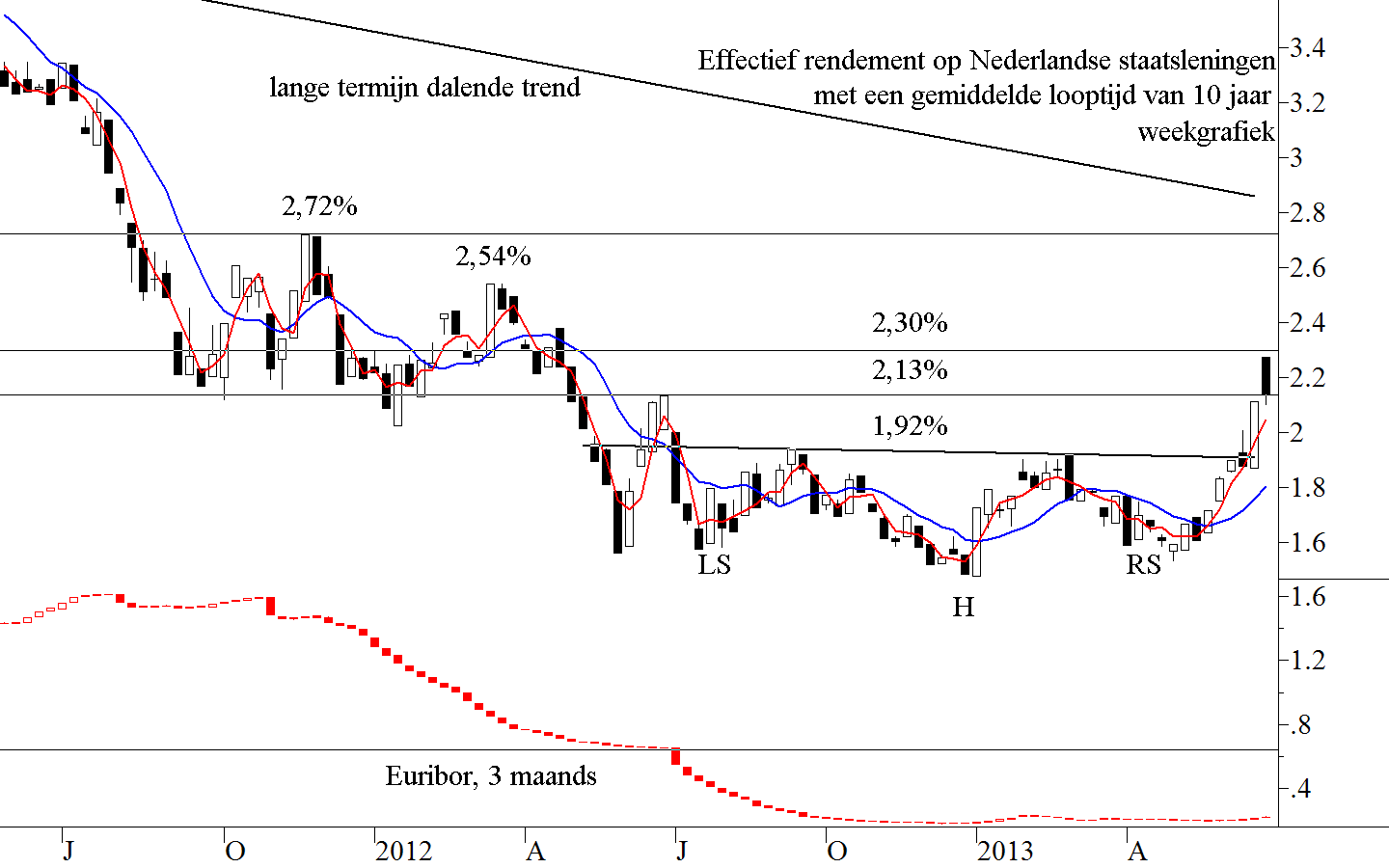

De Rente

Zoals al eerder gezegd was het de reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken op de uitspraken van Bernanke over de duur van de het QE2 programma, die de lont in het kruidvat stak. In figuur 5 ziet u hoe het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op de 10-jarige Nederlandse Staatsleningen reageerde. De barrière van twee eerdere toppen werd genomen en tegelijkertijd ontstond er een omgekeerd Kopschouderpatroon. De doelstelling van deze uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken kan berekend worden op 2,4%. Inmiddels is de markt enigszins gekalmeerd en het ziet er nu naar uit dat er enig gas zal worden teruggenomen. De neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken lijkt sterk genoeg om tegen een verdere daling weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken te beiden. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder is positief en bevestigt daarmede de sterkte van de markt. De 3-maands Euribor daaronder is weliswaar iets gestegen maar hij bevestigt nog steeds het feit dat de banken niet bezig zijn de economie te stimuleren.

Zoals al eerder gezegd was het de reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken op de uitspraken van Bernanke over de duur van de het QE2 programma, die de lont in het kruidvat stak. In figuur 5 ziet u hoe het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op de 10-jarige Nederlandse Staatsleningen reageerde. De barrière van twee eerdere toppen werd genomen en tegelijkertijd ontstond er een omgekeerd Kopschouderpatroon. De doelstelling van deze uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken kan berekend worden op 2,4%. Inmiddels is de markt enigszins gekalmeerd en het ziet er nu naar uit dat er enig gas zal worden teruggenomen. De neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken lijkt sterk genoeg om tegen een verdere daling weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken te beiden. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder is positief en bevestigt daarmede de sterkte van de markt. De 3-maands Euribor daaronder is weliswaar iets gestegen maar hij bevestigt nog steeds het feit dat de banken niet bezig zijn de economie te stimuleren.

De US$ versus de €

De Amerikaanse dollar heeft zijn weg naar boven naar het niveau van 78,5 weer ingeslagen. Op dit moment is hij toe aan enige rust, maar er zijn in de daggrafiek van figuur 6 geen aanwijzingen te vinden dat de stijging op een iets latere datum niet zal worden voortgezet.

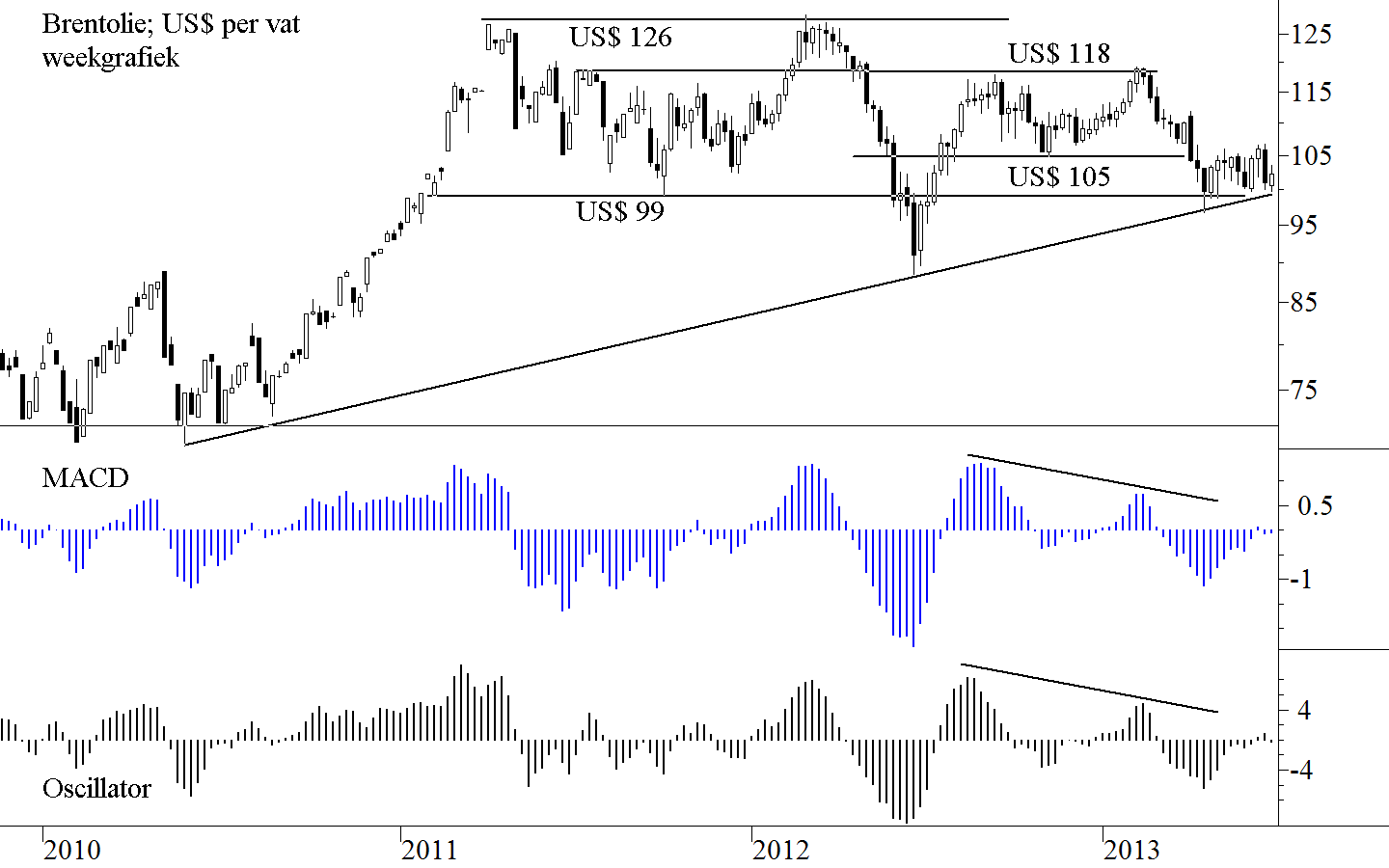

De prijs van een vat Brentolie

De olieprijs blijft nog steeds in zijn horizontale kanaal zitten, zoals u kunt zien in figuur 7. Het algemene beeld is nog steeds naar beneden gericht, maar de consolidatieEen periode waarin de koersen tijdelijk in zijwaartse richting ten opzichte van de aan de gang zijnde trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken bewegen. In het algemeen geldt dat de prijzen even rust nemen alvorens hun weg te vervolgen. Zie ook congestieperiode. Copyright Vladeracken duurt nu toch wel erg lang, zodat het niet helemaal zeker meer lijkt dat hij aan de onderkant van het kanaal zal uitbeken.

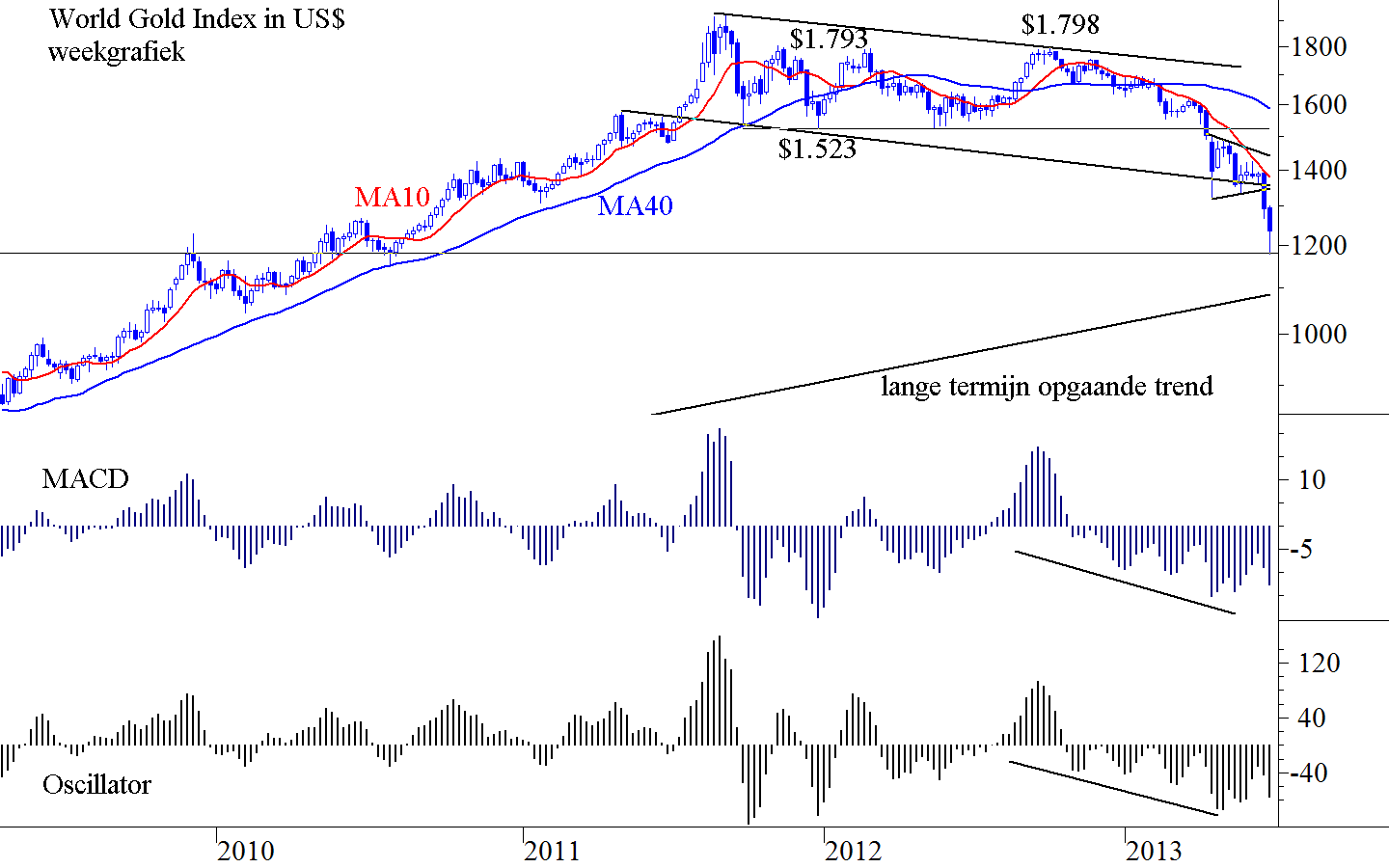

Het Goud

Het was opnieuw een slechte maand voor de goudbezitters.  En er zijn nog geen aanwijzingen, dat er een einde aan de daling zou komen, maar de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken lijkt nu toch iets achter te lopen op de daling. Dit zou het begin kunnen aankondigen van een bodemproces.

En er zijn nog geen aanwijzingen, dat er een einde aan de daling zou komen, maar de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken lijkt nu toch iets achter te lopen op de daling. Dit zou het begin kunnen aankondigen van een bodemproces.

Beleggen bij Vladeracken

Eind mei hebben wij in de meest actieve portefeuilles tot 30% van het aandelenbelang verkocht. In deze portefeuilles, die tot 100% in aandelen belegd mogen zijn, hebben wij het aandelenbelang teruggebracht tot 70% of minder. De rest van de portefeuille is dan echter nog steeds in aandelen belegd en als aandelenkoersen dalen zakken dus ook de rendementen van deze portefeuilles, maar wel minder dan de onderliggende indexen, de benchmark. Als de markt, zoals wij denken, in de komende dagen enigszins herstelt, dan zal dat een kans bieden om het aandelenbelang nog verder terug te brengen. Maar ondertussen zijn ook de koersen van obligaties gedaald. Gelukkig hebben wij in de meeste portefeuilles nauwelijks of geen staatsobligaties van de Noordelijke Europese overheden. Want daar vallen de zwaarste klappen. Onze bedrijfsobligaties hebben aanzienlijk minder te leiden onder de rentestijging, enerzijds omdat de gemiddelde looptijd van deze obligaties relatief kort is (en de korte rente stijgt nog niet) en anderzijds omdat de risicopremieExtra rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken of een aandeel omdat het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken groter wordt geacht dan normaal. Copyright Vladeracken voor bedrijfsobligaties in de afgelopen maand verder is gedaald ten opzichte van de rente op bijvoorbeeld Nederlandse staatsobligaties. Bovendien blijft de rente op deze obligaties gewoon verder binnenlopen, elke dag weer. Goed nieuws is verder de volledige aflossing van onze Safilo-obligaties geweest, ook hierdoor is het saldo liquiditeiten in de portefeuilles verder opgelopen. Ten slotte zijn wij ook begonnen om de Steepeners, die wij enkele jaren geleden voor onze cliënten hebben aangekocht, te verkopen. De koersen van deze obligaties zijn terug op de koers van uitgifte gekomen (100%), de yieldcurve is afgelopen maand steiler geworden en daarmee is het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van dit type obligaties weer maximaal geworden, tijd om afscheid te nemen. Als in de toekomst de Yieldcurve weer eens vlak is geworden (over een jaar of vier), dan zullen wij dit type obligaties weer op veel lagere koersen kunnen opnemen. Per saldo zijn wij nog altijd positief gestemd voor de komende maanden en verwachten eind 2013 opnieuw over de hele linie op een positief resultaat te kunnen bogen.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel |

Methode |

2009 * | 2010 * | 2011 * | 2012* | 2013 tm 31-6* |

| Defensief |

Stamrechtportefeuilles |

8,3 % |

8,2 % |

-/- 1,6 % |

7,9 % |

0,8 % |

| Matig |

Mix aandelen / obl. |

17,8 % |

13,3 % |

-/- 7,4 % |

11,6 % |

-/- 0,2 % |

|

Matig / fondsen |

Fund Selector |

34,3 % |

13,1 % |

-/- 12,7 % |

-/- 1,0 % |

-/- 6,8 % |

| Normaal aandelen |

PRIJS<Waarde Methode |

44,8 % |

14,2 % |

-/- 38,5 % |

8,8 % |

-/- 7,0 % |

| Actief aandelen |

Amsterdam Selector |

14,3 % |

16,8 % |

-/- 15,9 % |

3,5 % |

8,4 % |

|

Wereld Selector |

6,0 % |

14,0 % |

-/- 10,5 % |

16,0 % |

33,4 % |

|

| Benchmark |

AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken |

36,4 % |

5,7 % |

-/- 11,9 % |

9,7 % |

0,6 % |

|

EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken |

21,0 % |

-/- 5,4 % |

-/- 17,1 % |

13,8 % |

-/- 1,3 % |

* Het gaat hierom het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken over de genoemde periode, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke wij uit onze dagelijkse analyses voortvloeien treft u aan op onze website, www.vladeracken.nl, onder de kop “Publicaties” (in chronologische volgorde) of op de website van De Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken, www.technischebelegger.nl, waar u onderaan de meest recente uitgave de onderwerpen gegroepeerd vindt met een koppeling naar het meest recente artikel van elk onderwerp.

De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 5 augustus 2013.

Plaats een Reactie

Meepraten?Draag gerust bij!