Obligaties van Sunrise Communications International SA – Deel 1

(publicatiedatum: 2 januari 2015)

Inleiding

Om obligatieleningen te vinden, die interessant zijn, maken wij tegenwoordig screens waarbij wij filteren op een aantal kenmerken. In de filter “korter dan 2019” en “Effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken groter dan 4%” kwamen wij onder anderen uit bij obligaties van Sunrise Communications International SA.

Ook dit stuk wordt in delen gepubliceerd. In het eerste, nu voor u liggende deel gaan wij in op de onderneming zelf en de structuur van de onderneming. Er zijn nogal wat vennootschappen in deze kerstboom gehangen met allerlei, voor obligatiehouders niet onbelangrijke onderlinge verhoudingen.

Prospectus

Het prospectus van de vier leningen van Sunrise Communications, die wij in dit artikel zullen behandelen, dateert van 8 augustus 2012. Het stuk is te verkrijgen op de beurs van Luxemburg en beslaat 322 pagina’s, tegenwoordig een relatief klein aantal pagina’s. Prospecti van meer dan 1.000 pagina’s hebben wij ook al langs zien komen. Positief is dat sinds enige tijd de beurs van Luxemburg niet meer moeilijk doet over het beschikbaar stellen van prospecti. Ze zijn tegenwoordig gratis te downloaden.

Sunrise Communications International SA

Het vinden van de website van de onderneming zelf leverde ons aanzienlijk meer problemen op, met name daar waar het gaat om het deel van de site waar beleggers informatie kunnen inwinnen. Sunrise zegt van zichzelf dat zij de grootste geïntegreerde telecommaatschappij is in Zwitserland. Daarmee bedoelt zij het feit dat zij de grootste aanbieder is, die het gehele palet van vaste telefonie, mobiele telefonie, internet en betaal-TV aanbiedt in Zwitserland. Maar het bedrijf behaalde in 2013 een omzet van CHF 1,9 miljard (€ 1,6 miljard), waar concurrent Swisscom tekende voor een omzet van CHF 11,4 miljard (€ 9,5 miljard), ruim zes keer zoveel. Op het gebied van internetaansluitingen is Sunrise zelfs nummer 3, na Swisscom en Cablecom. Op basis van omzet is Sunrise dan ook nummer 2 en niet nummer 1 in Zwitserland. Sunrise is op de eerste plaats een aanbieder van mobiele telefonie in Zwitserland, dit onderdeel maakt ongeveer 2/3de deel uit van de hele groep.

Geschiedenis

De holding, Sunrise Communications Holdings SA, is opgericht op 9 september 2010 ten behoeve van de acquisitie, geëffectueerd op 28 oktober 2010, van Sunrise Communications AG. Sunrise Communications is ontstaan uit de fusie van diAx en New Telco. In 2000 kocht TeleDanmark een meerderheidsbelang in Sunrise. In 2008 werden vervolgens de Zwitserse activiteiten van Tele2 overgenomen en werden de internetactiviteiten samengevoegd met die van TelCom, waarmee de grootste internetpartij in Zwitserland na Swisscom werd gecreëerd. Vervolgens verkocht TeleDanmark de hele onderneming aan private equityVerzamelnaam voor alle vormen van aandelenkapitaal in niet-beursgenoteerde ondernemingen met een beleggingshorizon van 2 tot 7 jaar. Copyright Vladeracken investeerder CVC. Die is tot op de dag van vandaag eigenaar van het bedrijf, maar heeft inmiddels laten weten dat ook zij van Sunrise af wil. In november 2011 heeft CVC de laatste acquisitie toegevoegd aan Sunrise met de aankoop van het Zwitserse NextiraOne, een dienstverlener die netwerkoplossingen aan bedrijven levert.

CVC Capital Partners

CVC is in Nederland onder meer bekend als eigenaar de Van Gansewinkel Groep (afvalverwerking) en het eveneens Nederlandse Raet (payrolling services). Ook de Formula One Group, het bedrijf dat de mediarechten van de Formule 1 races exploiteert is eigendom van een van de door CVC beheerde private equityVerzamelnaam voor alle vormen van aandelenkapitaal in niet-beursgenoteerde ondernemingen met een beleggingshorizon van 2 tot 7 jaar. Copyright Vladeracken fondsen. CVC is op dit vlak een grote, wereldwijd actieve speler. Het totale vermogen, dat via CVC-fondsen momenteel is belegd, is meer dan € 47 miljard. Maar in deze wereld is het normaal dat beleggingen ongeveer 5 jaar in portefeuille blijven en daarna weer worden verkocht. De participatie in Sunrise is vanuit die optiek toe aan verkoop en CVC is daar dan ook actief mee bezig.

Aangekondigde verkoop

Verkoop werd aangekondigd eind 2013, maar toen bleken er geen geïnteresseerden te zijn. Ook is een fusie met andere Zwitserse partijen onmogelijk gebleken omdat de Zwitserse telecomwaakhond dwars is gaan liggen vanwege de dominantie van de drie grote spelers in Zwitserland, Swisscom, Sunrise en Cablecom. CVC trok daarop het plan om de onderneming te verkopen in maar op 25 september jongstleden werd het plan om Sunrise te verkopen weer uit de ijskast gehaald. De geschatte verkoopprijs bedraagt ongeveer € 4 miljard (vraagprijs). Voor obligatiehouders betekent dit de nodige onzekerheid in de nabije toekomst, omdat nog niet duidelijk is hoe de overnemende partij de acquisitie gaat financieren. Een change-of-control clausule is dan van extra belang.

Change of control

Er is bij alle obligaties die wij van Sunrise bespreken sprake van een change of control clausule. Als de onderneming in andere handen overgaat kan de belegger aflossing afdwingen tegen 101%.

Organisatiestructuur

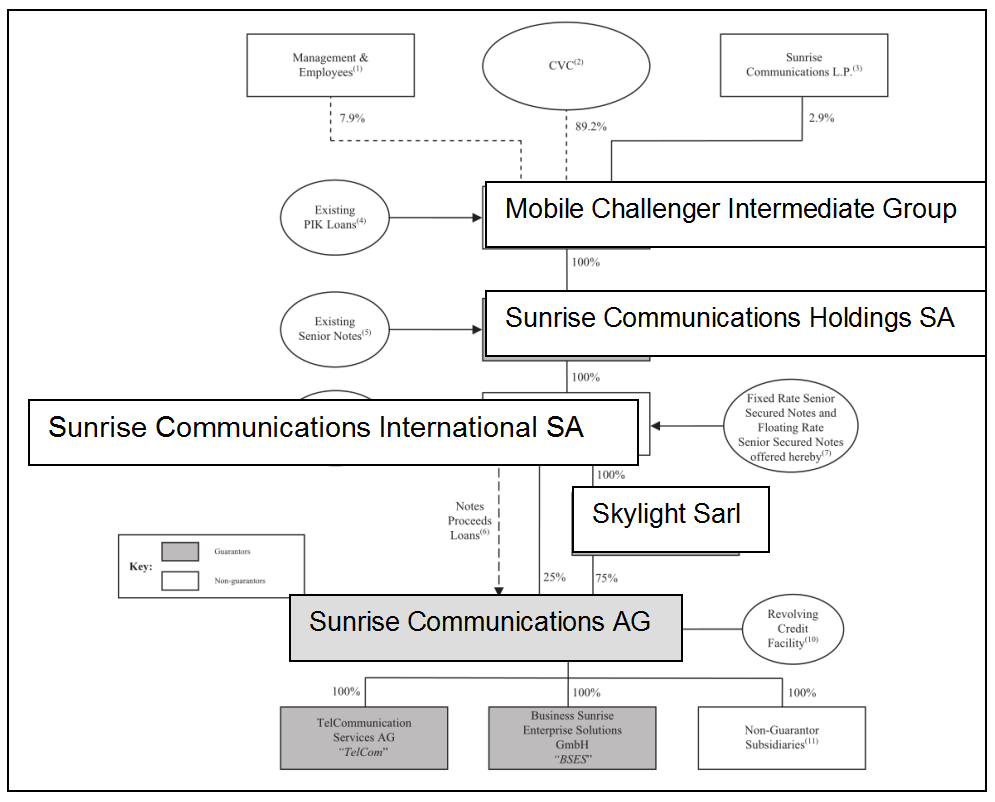

In figuur 1 hebben wij het structuurschema opgenomen dat Sunrise in het prospectus van augustus 2012 heeft opgenomen. In dit schema is ook de plaats opgenomen van een aantal obligaties (aangegeven met “notes”), die door de verschillende entiteiten zijn uitgegeven en waarvan wij er enkele zullen behandelen in deze artikelenreeks.

Figuur 1.

Bovenaan staan CVC met een belang van 89,2%, co-investeerder Sunrise Communications L.P. (Limited Partners) met een belang van 2,9% en het management en personeel met een belang van 7,9%.

Mobile Challenger Intermediate SA en PIK-notes

Samen hebben zij Mobile Challenger Intermediate SA opgericht. Deze vennootschap is de moeder-holding. In 2011 heeft deze vennootschap voor € 75 miljoen zogenoemde PIK-notes uitgegeven (Payment In Kind obligaties) met een coupon van 9,5%. Een PIK-lening is een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken waarbij de schuldenaar de rente kan betalen in een andere dan een contante betaling. Meestal wordt er dan nieuw schuldpapier uitgegeven. In feite wordt de rente dan bij de schuld opgeteld en dus pas betaald als de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken wordt afgelost. Dit is een gebruikelijke clausule in dit soort constructies, die nodig is omdat in de vennootschappen eronder ook obligaties worden uitgegeven. Ter bescherming van de houders van deze, lager in de kolom uitgegeven obligaties wordt een verbod uitgevaardigd op het doen van betalingen aan de eigenaren via de moedervennootschap. Maar dat betekent dat de moeder geen middelen ontvangt om rente op de door haarzelf uitgegeven obligaties te betalen. En dus moet zij een andere oplossing verzinnen om toch aan geld te komen, dat is de PIK-noteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken geworden. In 2013 heeft Mobile Challenger het uitstaande bedrag verhoogd tot € 275 miljoen en CHF 300 miljoen en de obligaties aan de beurs van Luxemburg genoteerd. Dit is gebeurd om bestaande cumulatief preferente aandelen van de eigenaren in de vennootschap te vervangen en is waarschijnlijk een eis geweest van de financiers (grote institutionele partijen) alvorens zich bereid stelden om een deel van de financiering van Challenger over te nemen. De rechten van de aandeelhouders werden daarmee enigszins teruggebracht. Wij zullen deze obligaties verderop in deze artikelenreeks nader bekijken.

Sunrise Communications Holdings SA

De volgende vennootschap is Sunrise Communications Holdings SA (SC Holdings SA), een 100% dochter van Mobile Challenger. Deze heeft al in oktober 2010, dus direct ten tijde van de overname van Sunrise door CVC, een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken (Senior NoteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken, een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken zonder specifiek pandrecht maar niet-achtergesteld) uitgegeven met een coupon van 8,5%. Ook deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken staat aan de beurs van Luxemburg genoteerd. Deze lening heeft voorrang boven de PIK-lening van Mobile Challenger. De lening is verder gegarandeerd door SC Holdings SA maar ook door Skylight, een vennootschap die lager in de keten staat en die 75% van de werkmaatschappij in bezit heeft. Dat is belangrijk voor de verhouding met de dochter van SC Holdings omdat die weliswaar eigenaar is van Skylight, maar door deze constructie hebben de obligatiehouders van de Holding-lening (de 8,5% Senior NoteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken) voorrang boven de dochter, Sunrise Communications International SA (SC International SA) voor wat de rechten op 75% van de werkmaatschappij betreft.

Wat dat nu precies betekent is niet duidelijk, omdat er alleen een geconsolideerde jaarrekening voor SC Holdings beschikbaar is en niet een jaarrekening van de werkmaatschappij.

Sunrise Communications International SA

En dat is met name belangrijk voor de houders van obligaties die door deze maatschappij (dochter van de Holding) zijn uitgegeven en die ook een beursnotering hebben. SC International SA heeft drie typen Senior Secured Notes uitgegeven, waarvan wij er in deze artikelenreeks twee zullen behandelen, namelijk de twee die in 2012 zijn uitgegeven. Deze obligaties hebben eerste pandrecht op de aandelen van zowel Skylight als ook de aandelen van Sunrise Comunications AG en twee van haar dochters, BSES en TelCom (in figuur 1 zijn deze drie onderin de figuur te zien en grijs gemaakt). Daarmee wordt alsnog voorkomen dat zij achtergesteld zijn ten opzichte van de 8,5% Senior NoteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken van SC Holdings SA, maar hebben ze juist voorrang boven die obligaties.

Daarmee heeft dus de obligatiehouder van SC International voorrang, dan komt de obligatiehouder van SC Holdings en dan komt pas de aandeelhouder van SC International SA.

Tot zover dit eerste deel. In deel 2 gaan wij in op de resultaten van de onderneming, de balansverhoudingen en de kasstromen binnen de onderneming(en).

Den Haag, 2 januari 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!