De Technische Belegger • Jaargang 21 • Nr 1 • 5 januari 2015

Als u in het jaar 2014 uw geld in Europa had belegd dan had u het niet zonder meer slecht gedaan. Natuurlijk had u niet in Frankrijk moeten zitten, maar dat was te verwachten. België deed het duidelijk beter dan het grove Europese gemiddelde. De DJ EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken Index steeg in 2014 slechts 1,2%. Inclusief de niet meegerekende dividenden deed Amsterdam het zelfs iets beter. Duitsland kwam niet echt uit de touwen. In Amerika zou u het veel beter gedaan hebben. De DJIA15 en de DJIA20 gingen het jaar uit met een stijging van respectievelijk 25 en 23%. De DJIA30 deed het wat gematigder met ruim 7% en de S&P500 lag daar met 11% tussenin. Bij deze fraaie cijfers mag u dan als Europeaan ook nog de Dollartoename ten opzichte van de Euro van bijna 14% tellen. Azië deed het goed en slecht. China prijkte ver bovenaan, maar wie belegde er in het jaar 2014 nou in China? India was met een stijging van ruim 30% ook een mooie markt. Andere gebieden zoals Maleisië en Zuid Korea bleven achter op het jaar 2013. En in Latijns Amerika was een van de winnaars van het jaar te vinden in Buenos Aires. Maar Argentinië is nou niet direct het land waar winst gezocht wordt want ongetwijfeld zou deze zijn verdampt in de inflatie. Was het daarmee een makkelijk jaar? Nee, in tegendeel, om van al dit ogenschijnlijke positieve te hebben kunnen profiteren moest de belegger een heel jaar lang elk waarschuwingssignaal negeren en blind vertrouwen op de geldkraan van de FED, de ECB en de Centrale Banken van China en Japan.

Het jaar 2014 ligt dus achter ons en de vraag doet zich, zoals ieder jaar, voor wat gaat het nieuwe jaar brengen. Op deze vraag gaan wij hieronder geen antwoord geven. Wij houden ons verre van het koffiedik. Wij kunnen wel op grond van de actuele koersgrafieken en de daarop gebaseerde indicatoren de situatie analyseren zoals die op dit moment is. En een dergelijke analyse is nou net op dit moment niet gemakkelijk want de markt zit in een spagaat. Het gaat omhoog zo ziet het er de ene dag naar uit maar de volgende dag is de markt altweer aan het dalen. Onze conclusie is dat de middellange termijn omhoog gericht is en de aarzeling, die men op dit moment kan bespeuren, niet lang zal duren. Voor wat de lange termijn betreft moet men zich realiseren dat de hausse nu al sinds het begin van 2009, dat is 6 lange jaren (inderdaad lees 6 jaar) aan de gang is. Ongetwijfeld zijn de vele maatregelen gericht op het beheersen van de financiële crisis hier de belangrijkste oorzaak van maar aan alles komt een eind. Ook aan het rijke palet van stimuleringsmaatregelen. Of dit einde in 2015 zal vallen is niet bekend. Ongetwijfeld zal de ontwikkeling van de rente ons een eerste indicatie geven, maar op dit moment munt deze nog steeds uit door lagere niveaus. En ondanks de vele tegenovergestelde beweringen en ondanks het feit dat hij hoger ligt dan in Europa is er ook in Amerika nog niets dramatisch te ontwaren als gevolg van de veronderstelde naderende rentestijging. Het wordt dus een moeilijk jaar, dat durven wij wel te voorspellen en het is daarom dat wij u adviseren om zeer voorzichtig te zijn. En met dit in gedachten wensen wij u een voorspoedig 2015.

De S&P 500 op maandbasis

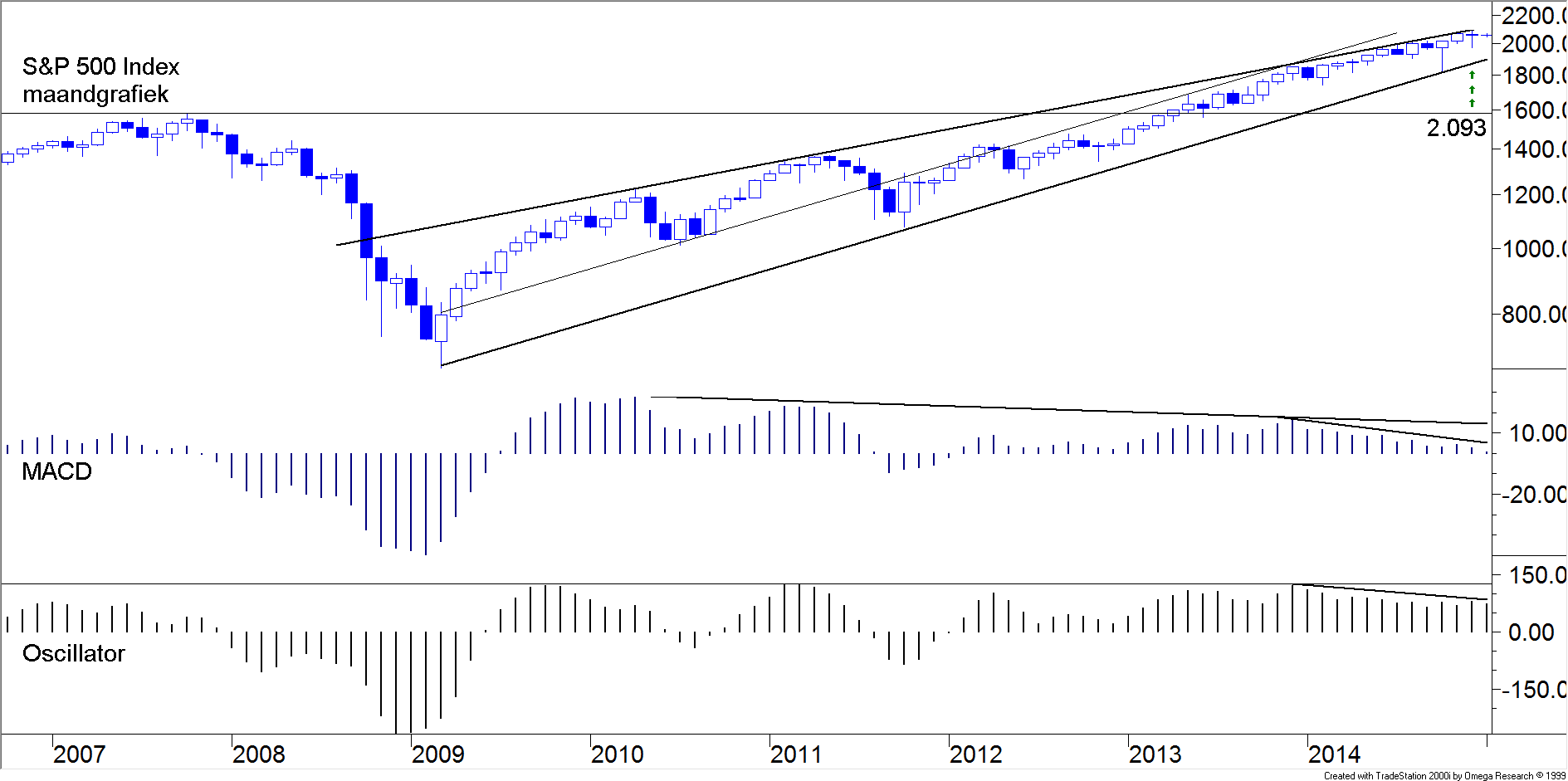

In figuur 1 waarin u de grafiek van de maandkoersen van de S&P500 vindt, ziet u uitgebeeld wat wij hierboven stelden. De markt is al sinds begin 2009 in opmars. In 2011 leek er even een stagnatie in de stijging te komen maar de hausse werd toch al snel weer opgepakt zij het vanuit een iets lager niveau. En sinds het einde van 2012 werd zelfs de onderkant van het stijgende kanaal niet meer bereikt, tot oktober 2014. Het was in Amerika dus een continue stijgende beurs. En er zijn in de indicatoren, waar men ook kijkt, geen sterke argumenten te vinden, dat het nu maar eens afgelopen moet zijn met deze euforie. De indicatoren blijven weliswaar iets achter bij de laatste toppen die zij niet meer bevestigen, maar daar hoeft geen imminente dreiging vanuit te gaan. Daarenboven dient men zich te realiseren, dat de laatste koers, die men ziet, alsmede het laatste streepje van de beide indicatoren slechts één dag betreft (de eerste handelsdag van 2015).

In figuur 1 waarin u de grafiek van de maandkoersen van de S&P500 vindt, ziet u uitgebeeld wat wij hierboven stelden. De markt is al sinds begin 2009 in opmars. In 2011 leek er even een stagnatie in de stijging te komen maar de hausse werd toch al snel weer opgepakt zij het vanuit een iets lager niveau. En sinds het einde van 2012 werd zelfs de onderkant van het stijgende kanaal niet meer bereikt, tot oktober 2014. Het was in Amerika dus een continue stijgende beurs. En er zijn in de indicatoren, waar men ook kijkt, geen sterke argumenten te vinden, dat het nu maar eens afgelopen moet zijn met deze euforie. De indicatoren blijven weliswaar iets achter bij de laatste toppen die zij niet meer bevestigen, maar daar hoeft geen imminente dreiging vanuit te gaan. Daarenboven dient men zich te realiseren, dat de laatste koers, die men ziet, alsmede het laatste streepje van de beide indicatoren slechts één dag betreft (de eerste handelsdag van 2015).

De DAX Index op weekbasis

Op de weekgrafiek vindt men het laatste gedeelte van de maandgrafiek iets duidelijker uitgetekend. In figuur 2 hebben wij daarom de weekkoersen van de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs. Copyright Vladeracken uit Frankfurt opgenomen. De Duitse markt bleek in 2014 een van de zwakkere beurzen zij het dat het totaal resultaat voor dit jaar wel positief was. Het beeld dat u ziet toont een markt in hausse stemming. Er werd een nieuwe top gezet (op 10.093) en de gemiddeldes zijn onlangs gekruist, waardoor er een zogenaamd Golden CrossEen bullish signaal dat gegeven wordt wanneer een korter termijn voortschrijdend gemiddelde een langer termijn voortschrijdend gemiddelde in opwaartse richting kruist. Als standaard voor een haussesignaal wordt aangenomen dat het 50-daags het 200-daags Voortschrijdend Gemiddelde naar boven toe moet kruisen. Copyright Vladeracken ontstond. Er ligt nog wel een lagere bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken, maar als deze enige gelding wil verkrijgen dan moet er toch eerst nog een lagere top gezet worden. Toen de hoogste koers op 10.093 gezet werd, werd er door de twee elementen uit de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk. Copyright Vladeracken ook een top gezet (zie pijltjes). De stijging die toen aan de gang was werd dus bevestigd. Toen daarna (vier weken geleden) met een zwarte candle een daling werd ingezet daalde de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk. Copyright Vladeracken ook, maar twee weken later steeg de MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken alweer. Deze stijging werd de week daarna echter toch weer ongedaan gemaakt. De Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenbleef ondertussen dalen, dus in feite ontstond er geen signaal. De MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk. Copyright Vladeracken duidt nu op een dalende markt. Maar de DAX staat met dit signaal vrijwel alleen. Als men naar Amsterdam kijkt of naar de Amerikaanse beurzen, dan is de Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenaan het stijgen en daalt de MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken. Men kan daarmede dus niet spreken over negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren. Copyright Vladeracken. Het beste wat men kan stellen is dat de markt het op dit moment niet weet. Maar de kansen dat er zich een daling inzet zijn niet groot, zeker niet groter dan de kans dat de stijging zich doorzet. De daggrafieken geven een nog iets verfijnder beeld.

De AEX Index op dagbasis

In figuur 3 vindt u daarom een daggrafiek, ditmaal van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Wij gebruiken de pagina uit ons handelssysteem, omdat dat duidelijk weergeeft wat er aan de hand is (de zwarte pijltjes geven de signalen aan, de rode de verkoopacties en de groene de aankoopacties). De koersen zijn nog niet uitgebroken uit de bovenste band. De middellijn van de Keltner Channelvan Chester W. Keltner. Hij ging uit van een 10-daags Voort-schrijdend Gemiddelde van de Typical Price. Hij berekende ook een 10-daags Voortschrijdend Gemiddelde van de Daily Range en dit werd onder en boven het Typical Price Gemiddelde geprojecteerd. Indien de koersen boven de bovenste lijn kwamen werd dit gezien als een bullish signaal en wanneer de koersen onder de onderste lijn sloten was dit een bearish signaal. Latere auteurs gingen uit van een exponentieel Moving Average en zij vervingen de Daily Range door de Average True Range.

Copyright Vladeracken geeft het niveau aan waar de koersen op dit moment liggen. Deze middellijn fungeert als steunlijn en het verleden leert ons dat de ontwikkeling van de koersen hier vaak een zekere tijd blijft aarzelen. Natuurlijk is dat geen wet van Meden en Perzen. Het is heel goed mogelijk dat van hieruit een daling wordt ingezet, maar als het verleden gelijk krijgt dan zullen wij binnenkort een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken naar boven zien. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken, die wij hier niet getekend hebben, geef geen aanleiding om een daling te verwachten. Ook de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken, die u wel in figuur 3 tegenkomt, divergeert positief.

In figuur 3 vindt u daarom een daggrafiek, ditmaal van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Wij gebruiken de pagina uit ons handelssysteem, omdat dat duidelijk weergeeft wat er aan de hand is (de zwarte pijltjes geven de signalen aan, de rode de verkoopacties en de groene de aankoopacties). De koersen zijn nog niet uitgebroken uit de bovenste band. De middellijn van de Keltner Channelvan Chester W. Keltner. Hij ging uit van een 10-daags Voort-schrijdend Gemiddelde van de Typical Price. Hij berekende ook een 10-daags Voortschrijdend Gemiddelde van de Daily Range en dit werd onder en boven het Typical Price Gemiddelde geprojecteerd. Indien de koersen boven de bovenste lijn kwamen werd dit gezien als een bullish signaal en wanneer de koersen onder de onderste lijn sloten was dit een bearish signaal. Latere auteurs gingen uit van een exponentieel Moving Average en zij vervingen de Daily Range door de Average True Range.

Copyright Vladeracken geeft het niveau aan waar de koersen op dit moment liggen. Deze middellijn fungeert als steunlijn en het verleden leert ons dat de ontwikkeling van de koersen hier vaak een zekere tijd blijft aarzelen. Natuurlijk is dat geen wet van Meden en Perzen. Het is heel goed mogelijk dat van hieruit een daling wordt ingezet, maar als het verleden gelijk krijgt dan zullen wij binnenkort een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken naar boven zien. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken, die wij hier niet getekend hebben, geef geen aanleiding om een daling te verwachten. Ook de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken, die u wel in figuur 3 tegenkomt, divergeert positief.

Hij is op dit moment aan het dalen, maar dat zegt op dit moment nog niets omdat wij hier een zeer gevoelige Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde. Copyright Vladeracken gebruiken die de gewoonte heeft om al vroeg een daling in te zetten, die dan later gemakkelijk ongedaan wordt gemaakt. De Zone Oscillator, daar weer onder is echter het zwakke punt. De forse koersstijging van de dag daarvoor peuzelde een stuk van de stijgingsruimte op en die zou toch al beperkt blijven, zoals wij toen in ons dagboek noteerden, omdat de Zone Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenniet tot onder zijn onderste horizontale lijn was gedaald. De andere markten lieten een dergelijke diepe daling wel zien en dat was aanleiding voor ons om toch long te gaan. Alles samen gewogen nemen wij aan, dat de markt de stijging die plotseling half december werd ingezet tot boven de Channel zal afmaken. Dat betekent dat wij in de komende dagen nog een duidelijk hoger koersniveau kunnen gaan zien.

Stel echter dat deze stijging niet wordt afgemaakt, dan kan het scenario drastisch omslaan. Want dan is er sprake van een failed rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken en kan de kracht van de daling van oktober 2014 zomaar herhaald worden.

Conclusie

Bij de langere termijn moet men vraagtekens zetten. De koersen liggen overal hoog in hun patroon. Op zichzelf is dat een reden om een correctieperiode in te gaan, maar alvorens dit gebeurt kan er nog veel tijd overheen gaan. In de lagere time frames is er geen sprake van overbought posities. Er is ook geen sprake van negatieve divergenties. De ontwikkeling in de stijging is op dit moment in een rustfase gekomen, waar de afwezigheid van beleggers gedurende de feestdagen hoogstwaarschijnlijk debet aan is. Terugkomst hiervan in de komende weken zal hoogstwaarschijnlijk de koersen op een hoger niveau brengen. Geduld kan hierbij echter wel een schone zaak zijn, want terugkerende beleggers moeten wel aan de koopkant blijken te staan!

De Rente

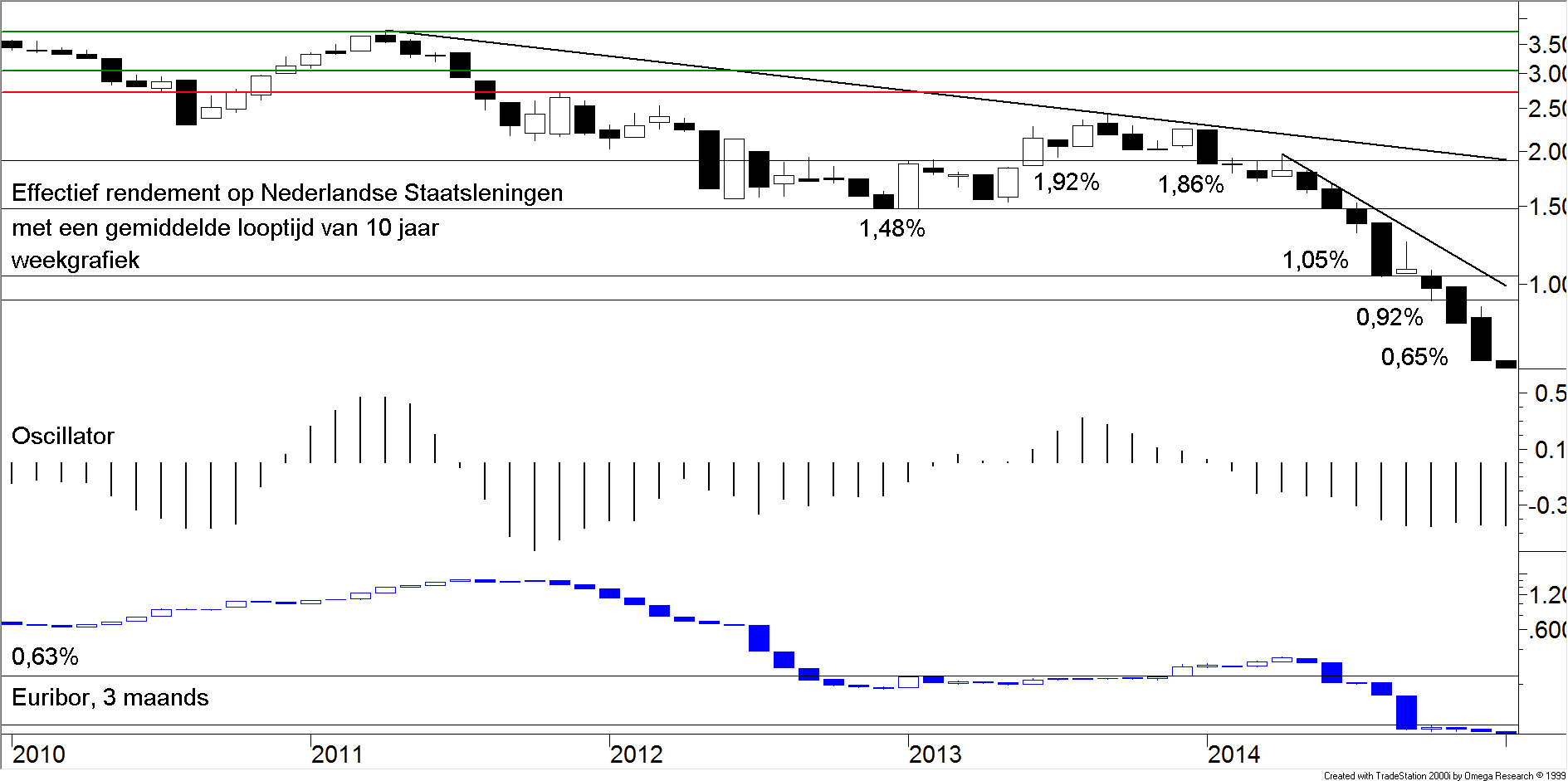

Opnieuw een record in Nederland. Het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op 10-Jarige Nederlandse Staatsleningen bereikte een nieuw dieptepunt. Afgelopen week eindigde de rente op 0,65%. een ongekend niveau en als men Draghi moet geloven dan is dat nog steeds niet het ultieme dieptepunt. Zoals u in figuur 4, waarin wij de maandkoersen hebben opgenomen, kunt zien, hebben we het over een vrije val. Technisch gesproken ligt een draai om de hoek. De MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken is aan het stijgen maar de Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackendie enkele maanden geleden ook al gedraaid was is weer gaan dalen. Maar dat betekent niet dat de rente niet nog verder weg kan zakken voor de rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken zich inzet. En dit toont, dat de gevolgen van ingrepen in de markt wat de rente betreft moeilijk voorspelbaar zijn en dat maakt ons opnieuw voorzichtig om een uitspraak te doen ook al zijn er voldoende aanwijzingen, dat er een draai aan staat te komen. De weekgrafiek divergeert positief, de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken is een draai aan het inzetten. De 3-maands Euribor lijkt een bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken gevonden te hebben en de High Yield BondsZeer hoogrentende obligaties van minder solide ondernemingen met een rating van C3 of lager. Bij een C3 rating schat de markt in dat de kans dat de debiteur in het eerste jaar failliet gaat 25% bedraagt en dat de kans dat de onderneming in het tweede jaar failliet gaat 50% bedraagt.

Copyright Vladeracken zijn duidelijk aan het dalen (lees de rente op dit soort leningen stijgt). Het enige negatieve element in dit gehele veld is Draghi, die een opkoopprogramma wil starten. De vraag blijft of hij Europa (lees Duitsland, maar ook Nederland) mee krijgt.

Opnieuw een record in Nederland. Het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op 10-Jarige Nederlandse Staatsleningen bereikte een nieuw dieptepunt. Afgelopen week eindigde de rente op 0,65%. een ongekend niveau en als men Draghi moet geloven dan is dat nog steeds niet het ultieme dieptepunt. Zoals u in figuur 4, waarin wij de maandkoersen hebben opgenomen, kunt zien, hebben we het over een vrije val. Technisch gesproken ligt een draai om de hoek. De MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken is aan het stijgen maar de Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackendie enkele maanden geleden ook al gedraaid was is weer gaan dalen. Maar dat betekent niet dat de rente niet nog verder weg kan zakken voor de rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken zich inzet. En dit toont, dat de gevolgen van ingrepen in de markt wat de rente betreft moeilijk voorspelbaar zijn en dat maakt ons opnieuw voorzichtig om een uitspraak te doen ook al zijn er voldoende aanwijzingen, dat er een draai aan staat te komen. De weekgrafiek divergeert positief, de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken is een draai aan het inzetten. De 3-maands Euribor lijkt een bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken gevonden te hebben en de High Yield BondsZeer hoogrentende obligaties van minder solide ondernemingen met een rating van C3 of lager. Bij een C3 rating schat de markt in dat de kans dat de debiteur in het eerste jaar failliet gaat 25% bedraagt en dat de kans dat de onderneming in het tweede jaar failliet gaat 50% bedraagt.

Copyright Vladeracken zijn duidelijk aan het dalen (lees de rente op dit soort leningen stijgt). Het enige negatieve element in dit gehele veld is Draghi, die een opkoopprogramma wil starten. De vraag blijft of hij Europa (lees Duitsland, maar ook Nederland) mee krijgt.

High Yield en Bedrijfsobligaties

Wat de stijging van de rente op High Yield BondsZeer hoogrentende obligaties van minder solide ondernemingen met een rating van C3 of lager. Bij een C3 rating schat de markt in dat de kans dat de debiteur in het eerste jaar failliet gaat 25% bedraagt en dat de kans dat de onderneming in het tweede jaar failliet gaat 50% bedraagt. Copyright Vladeracken precies betekent is ons nog niet duidelijk. De Dow TheorieIn 1897 heeft Charles Dow twee indices geconstrueerd. De Dow Jones Industrial Average bestond uit 12 aandelen, de Dow Jones Transportation Index bestond uit twintig aandelen. De Dow theorie is af te leiden uit een serie artikelen die Charles Dow heeft gepubliceerd in de Wallstreet Journal in de jaren 1900 en 1902. De theorie stelt in de kern dat de beide indices elkaar moeten bevestigen. Doen zij dat niet dan zal een van beiden de ander vroeg of laat toch gaan volgen. De uitgangspunten van de Dow theorie zijn: 1. alle informatie is verwerkt in de prijs; 2. de markt kent drie soorten trends: primair, secundair en tertiair; 3. de belangrijke trends kennen drie fasen; 4. de indices moeten elkaar bevestigen; 5. het volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld. Copyright Vladeracken moet de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken bevestigen; 6. een trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken blijft bestaan totdat het tegendeel bewezen is. Copyright Vladeracken stelt dat een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken alleen gezond is als de verschillende subsectoren (Dow had het over de Transport en de Utility-indices die de Dow Jones Industrials moesten bevestigen) elkaar bevestigen. Maar al enkele maanden lang daalt alleen nog de rente op obligaties van de beste kwaliteit (staatsobligaties en obligaties van de sterkste en vaak grotere ondernemingen). De rentes op alle andere kwaliteiten leningen stijgen juist. Het is mogelijk dat dit een reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken is op de economische vertraging, die al enkele maanden wereldwijd zichtbaar is. Het geld, dat in het systeem gepompt wordt door centrale banken, vindt dan uitsluitend zijn weg naar absolute kwaliteit. Herstelt de economie, dan herstellen ook de rentes zich op bedrijfsobligaties en high yield obligaties. Maar gebeurt dat niet, dan werkt de politiek van centrale banken niet en kunnen geheel andere krachten een rol gaan spelen.

Deze ontwikkeling is ook zichtbaar op de aandelenmarkten. Waardebeleggen heeft in 2014 geen goed resultaat behaald in Europa. Vooral cyclische ondernemingen met een relatief hoge boekwaarde per aandeel zijn alleen maar goedkoper geworden. Ook dat is een teken van een haperende economie. Maar grote ondernemingen met een hoog en stabiel dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken zijn juist wel in koers gestegen. Zelfs Koninklijke Olie is in 2014 per saldo in koers gestegen. Een halverende olieprijs kostte dit aandeel slechts 10% gemeten vanaf het hoogste punt dat in 2014 werd bereikt. De kernvraag voor 2015 kent dus nog een tweede poot naast het effect van de politiek van de Centrale Banken. En dat is de vraag: of de wereldeconomie in 2015 weer kan aantrekken of niet?

De US$ versus de €

In figuur 5 laten wij u een maandgrafiek van de dollar zien. Het is ongelooflijk hoe sterk de dollar het afgelopen jaar ten opzichte van de € gestegen is (+ 14%). En met een opkoopprogramma (van Draghi), dat het renteverschil met de USA nog groter kan maken zijn de bakens dusdanig gezet, dat men mag rekenen op een verdere stijging. Technisch gesproken zijn daar echter enkele opmerkingen bij te maken. De dollar is nu bezig met zijn zevende achtereenvolgende witte candle. Natuurlijk staat er nergens voorgeschreven hoeveel dat er maximaal mogen zijn, maar het komt niet vaak voor dat de negen of de tien gehaald wordt. Een zwarte maand moet dus verwacht worden. Dat hoeft niet te betekenen dat het met de stijging is afgelopen. Maar een onderbreking van de opgaande lijn ligt daarmede in het verschiet. En dan zijn er de voorgaande toppen die even zovele weerstandniveaus vormen. Op 84,2 ligt de eerste en vlak daarna volgt die op 85,9. En daarmede is niet alles gezegd. Want in de MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken onder in de figuur begint zich een overbought scenario af te tekenen. Wij zijn en blijven dus (op de korte termijn) positief voor de dollar, maar er worden tegenkrachten opgewekt.

In figuur 5 laten wij u een maandgrafiek van de dollar zien. Het is ongelooflijk hoe sterk de dollar het afgelopen jaar ten opzichte van de € gestegen is (+ 14%). En met een opkoopprogramma (van Draghi), dat het renteverschil met de USA nog groter kan maken zijn de bakens dusdanig gezet, dat men mag rekenen op een verdere stijging. Technisch gesproken zijn daar echter enkele opmerkingen bij te maken. De dollar is nu bezig met zijn zevende achtereenvolgende witte candle. Natuurlijk staat er nergens voorgeschreven hoeveel dat er maximaal mogen zijn, maar het komt niet vaak voor dat de negen of de tien gehaald wordt. Een zwarte maand moet dus verwacht worden. Dat hoeft niet te betekenen dat het met de stijging is afgelopen. Maar een onderbreking van de opgaande lijn ligt daarmede in het verschiet. En dan zijn er de voorgaande toppen die even zovele weerstandniveaus vormen. Op 84,2 ligt de eerste en vlak daarna volgt die op 85,9. En daarmede is niet alles gezegd. Want in de MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken onder in de figuur begint zich een overbought scenario af te tekenen. Wij zijn en blijven dus (op de korte termijn) positief voor de dollar, maar er worden tegenkrachten opgewekt.

De prijs van een troy ounce goud

Als er iets in het afgelopen jaar teleurgesteld heeft dan is dat de ontwikkeling van de prijs van een troy ounce Goud. De daling op jaarbasis bleef weliswaar beperkt tot 2%, maar de verwachtingen waren heel anders. In figuur 6, waarin de maandkoersen zijn opgenomen, ziet u dat er dit jaar eigenlijk niets gebeurd is. Maar in technische zin mag men spreken van een lange periode van bodemvorming aan het einde van een correctieve daling. Tijdens deze periode, die nu al meer dan anderhalf jaar duurt lieten de indicatoren positieve divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer.

Copyright Vladeracken zien. Dit wordt als een noodzakelijkheid beschouwd wil een congestieperiode eindigen met een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken aan de bovenzijde van in dit geval horizontaal kanaal. Het valt echter niet te voorspellen wanneer dit heugelijke feit zal aanbreken. De prijs moet wel de bovenzijde van het kanaal breken wil er sprake zijn van een duidelijk herstel. Een prijs van US$1.400 is dus noodzakelijk, maar de weg daarheen kan reeds aantrekkelijk zijn.

Als er iets in het afgelopen jaar teleurgesteld heeft dan is dat de ontwikkeling van de prijs van een troy ounce Goud. De daling op jaarbasis bleef weliswaar beperkt tot 2%, maar de verwachtingen waren heel anders. In figuur 6, waarin de maandkoersen zijn opgenomen, ziet u dat er dit jaar eigenlijk niets gebeurd is. Maar in technische zin mag men spreken van een lange periode van bodemvorming aan het einde van een correctieve daling. Tijdens deze periode, die nu al meer dan anderhalf jaar duurt lieten de indicatoren positieve divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer.

Copyright Vladeracken zien. Dit wordt als een noodzakelijkheid beschouwd wil een congestieperiode eindigen met een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken aan de bovenzijde van in dit geval horizontaal kanaal. Het valt echter niet te voorspellen wanneer dit heugelijke feit zal aanbreken. De prijs moet wel de bovenzijde van het kanaal breken wil er sprake zijn van een duidelijk herstel. Een prijs van US$1.400 is dus noodzakelijk, maar de weg daarheen kan reeds aantrekkelijk zijn.

De prijs van een vat Brentolie

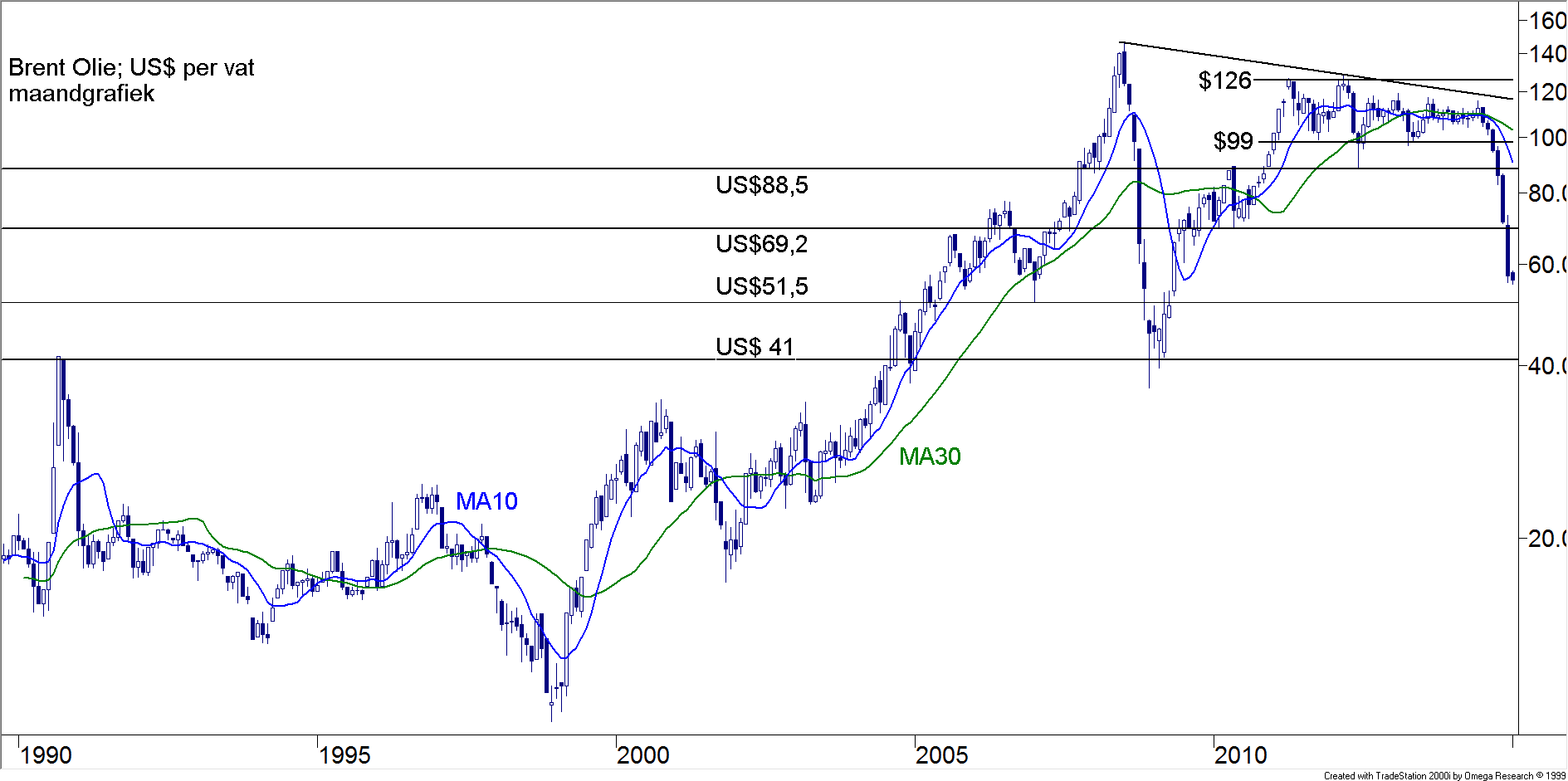

Meer dan drie en een half jaar fluctueerde de prijs van een vat Brentolie in een horizontaal kanaal dat, zoals u in figuur 7 kunt zien waarin de maandkoersen zijn opgenomen, begrensd werd door een prijs van US$126 aan de bovenzijde en US$99 aan de onderzijde. De val uit de onderste grens is nog niet gestuit en er zijn op dit moment ook geen technisch redenen te vinden, die er op wijzen dat de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken al bereikt is. Er is steun op US$51,5. Daar ligt hij nu vlak bij. Een doorbraak door dit niveau, dat technisch gezien zeer waarschijnlijk is, zet hem op de weg naar US$41. Voorlopig zult u kunnen genieten van een lage prijs aan de pomp ook al is deze nog hoger dan u (terecht) zou denken, dat zou moeten.

Meer dan drie en een half jaar fluctueerde de prijs van een vat Brentolie in een horizontaal kanaal dat, zoals u in figuur 7 kunt zien waarin de maandkoersen zijn opgenomen, begrensd werd door een prijs van US$126 aan de bovenzijde en US$99 aan de onderzijde. De val uit de onderste grens is nog niet gestuit en er zijn op dit moment ook geen technisch redenen te vinden, die er op wijzen dat de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken al bereikt is. Er is steun op US$51,5. Daar ligt hij nu vlak bij. Een doorbraak door dit niveau, dat technisch gezien zeer waarschijnlijk is, zet hem op de weg naar US$41. Voorlopig zult u kunnen genieten van een lage prijs aan de pomp ook al is deze nog hoger dan u (terecht) zou denken, dat zou moeten.

Beleggen bij Vladeracken

Onze resultaten, zoals wij die voor onze cliënten hebben behaald in 2014, zullen menigeen niet onverdeeld positief stemmen. Wij zijn een jaar lang enorm voorzichtig geweest en dat heeft niet altijd het gewenst resultaat opgeleverd. Wij zijn €-georiënteerde belegger omdat wij nu eenmaal in een euroland leven. En dat is ons vele jaren lang goed bekomen. Maar dit jaar steeg de $. Al vrij vroeg in het jaar zijn wij het beleggen in aandelen op een laag pitje gaan zetten omdat onze modellen wezen op een aandelenmarkt die wereldwijd te duur was geworden. Meer en meer aanwijzingen hoopten zich op dat er een forse correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken onderweg was. Aandelenbelangen werden afgebouwd waarbij bovendien alleen de in onze ogen goedkopere aandelen behouden bleven.

Maar de markten hebben de tendens uit 2013 voortgezet, dure aandelen werden duurder en goedkope aandelen werden goedkoper. Het gevolg is dat er in onze aandelenportefeuilles zelfs (zij het beperkte) verliezen ontstonden in een jaar waarin aandelenmarkten weliswaar volatieler zijn geworden maar per saldo nog wel positief het jaar afsloten. En om het beeld compleet te maken: wij acht(t)en het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van 1,5% voor een 10-jarige staatsobligatie veel te laag gelet op de risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s die daaraan zijn verbonden mocht de rente uiteindelijk toch gaan stijgen. Al in 2013 hebben wij onze obligatiepolitiek verlegd naar relatief kortlopende bedrijfsobligaties. Maar als de rente op staatsobligaties vanaf dat lage niveau zelfs nog halveert en ondertussen de economische vertraging in de wereld zorgt voor een verhoging van risicopremies op bedrijfsobligaties, dan verdienen onze klanten niet aan de rentedaling, maar dalen juist de koersen van de obligaties in hun portefeuilles. Gelukkig wordt er wel een goede rente betaald op de obligaties, die wij voor onze cliënten in portefeuille aanhouden zodat in de defensieve portefeuilles het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken per saldo positief uit is gevallen. Maar tevreden kunnen wij niet zijn, want het rendementsdoel dat wij ieder jaar opnieuw stellen is niet gehaald en in sommige gevallen starten wij 2015 met een (zij het meestal klein) verlies dat ook nog moet worden ingehaald. Met u hopen wij daarom in 2015 een beter jaar tegemoet te gaan, waarbij wij nog altijd met veel liquiditeiten het jaar zijn begonnen, want de risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s die ons vorig jaar zo voorzichtig hebben gemaakt zijn nog niet verdwenen!

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel |

Methode |

2009 |

2010 |

2011 |

2012 | 2013 | 2014 | Doel per jaar |

| Zeer defensief |

Stamrecht |

8,3 % |

8,2 % |

-/- 1,6 % |

7,8 % |

4,0 % |

0,4 % |

4,0 % |

| Defensief |

ObligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken |

9,8 % |

10,0 % |

3,2 % |

7,9 % |

3,2 % |

0,8 % |

4,0 % |

| Matig |

Mix aandelen |

17,8 % |

13,3 % |

-/- 7,4 % |

11,6 % |

6,5 % |

-/- 0,9 % |

6,0 % |

|

Matig / fondsen |

Fund Selector |

34,3 % |

13,1 % |

-/- 12,7 % |

-/- 1,1 % |

6,6 % |

3,6 % |

6,0 % |

| Normaal aandelen |

PRIJS<Waarde Methode |

44,8 % |

14,2 % |

-/- 38,5 % |

8,8 % |

10,8 % |

-/- 16,0 % |

8,0 % |

| Actief aandelen |

Amsterdam |

14,3 % |

16,8 % |

-/- 15,9 % |

3,5 % |

15,3 % |

-/- 2,8 % |

8,0 % |

|

Wereld |

6,0 % |

14,0 % |

-/- 10,5 % |

16,0 % |

47,7 % |

-/- 4,4 % |

8,0 % |

|

| Benchmark |

AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken |

36,4 % |

5,7 % |

-/- 11,9 % |

9,8 % |

17,2 % |

5,6 % |

|

|

EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken |

21,0 % |

-/- 5,4 % |

-/- 17,1 % |

13,8 % |

17,9 % |

1,2 % |

* Het gaat hierom het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vermogensbeheer.co, en/of op de website van De Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken, www.vermogensbeheer.co, waar u onderaan de meest recente uitgave, het laatste artikel op onderwerp gegroepeerd aantreft met een link naar het feitelijk stuk.

De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 2 februari 2015.

Den Haag, 5 januari 2015

Vladeracken Vermogensbeheer

Plaats een Reactie

Meepraten?Draag gerust bij!