MKB Obligaties – Enterprise Holding

(publicatiedatum: 27 november 2015)

Vladeracken is een vermogensbeheerder. Primair betekent dit dat wij onderzoek doen naar potentiële beleggingen voor onze cliënten. Wij hanteren daar een aantal methodieken voor, die vooral bepaald worden door het type belegging, dat wij willen beoordelen en de visie die wij hebben voor de ontwikkelingen in de betreffende beleggingscategorie. De analyses worden op schrift gesteld en een aantal van deze stukken wordt vervolgens ook gepubliceerd. Zo vindt u op onze website regelmatig stukken over obligatiebeleggingen en dit stuk past in die rij.

Rentevisie

Wij beginnen met de vraag wat wij van de renteontwikkelingen denken en wat wij van de ontwikkeling van zogenoemde “credits” denken. Wie onze Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken regelmatig leest weet dat wij al tijden niet bepaald optimistisch zijn waar het de belegging in langlopende obligaties aangaat. Vroeg of laat gaat de rente een keer stijgen en een dertigjarige staatslening laat dan een grote, negatieve volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken zien – u verliest daar dan veel geld op – en dat weegt niet op tegen de lage rentevergoeding, die u nu nog ontvangt. Obligaties van eersteklas partijen (rating AA en AAA) met looptijden van 5 jaar of langer zijn wat ons betreft uit den boze terwijl voor korter lopende obligaties van deze kwaliteit vaak zelfs rente betaald moet worden en u dus per definitie een negatieve opbrengst heeft.

Creditspreads

Waar wij wel al langere tijd positief over zijn is de ontwikkeling van de opslag voor kredietrisico’s, die ondernemingen moeten betalen waarvan de rating tussen A+ en CCC ligt. De Westerse economieën groeien weer, het consumentenvertrouwen neemt toe en het goedkope geld zorgt er voor dat bedrijven weer lucht krijgen waardoor resultaten verbeteren en het aantal faillissementen dienovereenkomstig daalt. De kans dat een onderneming, die een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uitgeeft met een looptijd van 3 tot 6 jaar, op korte termijn in de problemen komt is duidelijk kleiner geworden (in zijn algemeenheid). En dus hebben wij al geruime tijd onze zoektocht naar een boven gemiddelde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken verlegd naar de wereld van de bedrijfsobligaties.

Voorkomen van faillissementen betekent risicospreiding

Wij pretenderen niet, dat wij in staat zijn om met 100% zekerheid in te schatten of een onderneming gedurende de looptijd van de gekozen obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken failliet zal gaan of niet en dus het geleende geld al dan niet kan terugbetalen. Wij maken een inschatting en tot op heden hebben wij daar zelden mee misgeschoten (in 17 jaar éénmaal te weten een achtergestelde banklening van SNS Reaal, die wij gelukkig niet in onze beheerportefeuilles hadden). Maar wij weten ook dat het effect van een faillissement in een obligatieportefeuille alleen onder controle kan worden gehouden als risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s gespreid worden. En dus zoeken wij voor de obligatieportefeuilles van onze klanten tenminste 10 alternatieven waaruit een portefeuille dan wordt samengesteld.

De spoeling is dun

Het gevolg is echter, dat veel obligaties afvallen door de tegenwoordig gangbare praktijk bij bedrijven om obligaties uit te geven met een minimale coupure (minimale investering) van nominaal € 100.000. En omdat het algemene renteniveau ook nog laag is, moet er flink wat werk besteed worden om obligaties te vinden met een rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van 5% of meer en een relatief korte looptijd van 3 tot 6 jaar. Een veelal onderbelichte markt, waar nog wel dit soort pareltjes te vinden zijn, is de Duitse markt voor MKB Obligaties (Mittelstandsanleihen). En daar hebben wij al enkele malen raak geschoten met obligaties zoals die van Heidelberg Zement (afgelost), Safilo (afgelost), Air Berlin (onlangs afgelost), German Pellets, KTG Agrar, Rickmers (lopen allemaal nog) en nu dan naar ons idee van Enterprise Holdings Ltd.

7,00% Enterprise Holdings Ltd 2012 per 26 september 2017 (ISIN: DE000A1G9AQ4)

Deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is genoteerd in Duitsland, heeft een coupon van 7%, kan worden aangekocht in eenheden van € 1.000 nominaal, heeft een rating van A-, is niet achtergesteld, noteert 104,25% (23 november 2015) en biedt daarmee een effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken van 4,4%. Dat is niet zo heel veel, maar bedenk wel dat Duitsland afgelopen week een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken heeft uitgegeven met dezelfde looptijd waar de beleggers een negatieve rente van -/- 0,38% voor accepteerden! Dat betekent in dit geval een risicopremieExtra rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken of een aandeel omdat het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken groter wordt geacht dan normaal. Copyright Vladeracken van 5%! De lening is echter wel klein, er is oorspronkelijk € 35 miljoen uitgegeven. Maar in maart 2015 heeft Enterprise een tweede obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uitgegeven, die mede bedoeld was om de 2017-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken af te lossen (vervroegd). Op dit aflossingsbod is slechts € 6,3 miljoen aangeboden. Begin oktober 2015 is nog eens € 9,2 miljoen op deze lening afgelost. Een institutionele partij heeft dit deel aan de maatschappij aangeboden en Enterprise heeft een deel van de reserveringen, die het maakt voor de aflossing van deze lening, gebruikt om dit stuk in te kopen. Een en ander betekent, dat het nu nog uitstaande gedeelte nog maar € 19,5 miljoen bedraagt. Let wel, de lening is niet vervroegd aflosbaar dus het bedrijf mag weliswaar een bod doen op de uitstaande obligaties, maar beleggers zijn niet verplicht om op het bod in te gaan (en ze hebben dat dus ook niet gedaan begin dit jaar).

7,00% Enterprise Holdings Ltd 2015 per 30 maart 2020 (ISIN: DE000A1ZWPT5)

Ook deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken heeft een notering in Duitsland, een coupon van 7%, een minimale investering van € 1.000 nominaal en een rating van BBB+ (van Creditreform). De looptijd is echter langer, deze moet worden afgelost op 30 maart 2020. Ook deze lening is niet-achtergesteld en niet vervroegd aflosbaar. De slotkoers van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken waarmee wij rekenen is 101,15%, en dat levert een effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken op van 6,7%. Beide obligaties zijn overigens van het “cleane” type, de rente wordt apart opgebouwd in de portefeuille. Bij aankoop betaalt u de sinds 30 maart 2015 opgebouwde rente aan de verkoper, die u dan weer op 30 maart 2016 met de rest van de coupon van de onderneming ontvangt als couponrentebetaling.

Illiquide obligatie(s)

Deze tweede lening is in 2015 uitgegeven met de bedoeling om de lening uit 2012 vervroegd af te lossen en daarnaast een flinke som over te houden voor de financiering van de groei van de onderneming. Maar dat is niet helemaal goed gegaan. Om te beginnen werd op het bod op de lening uit 2012 veel te weinig aangeboden. Enterprise had gehoopt om € 85 miljoen uit de markt te halen met deze nieuwe obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, maar uiteindelijk is er slechts € 19,3 miljoen opgehaald. Het uitstaande bedrag van deze lening is daarmee nog kleiner dan dat van de lening uit 2012. En dat is meteen ook het grootste probleem van deze obligaties. Obligaties met een uitstaande som van minder dan € 250 miljoen gelden als niet bepaald liquide. Als u dan uw positie kwijt wilt, dan moet u een koper gaan zoeken. Gaat er iets mis met de onderneming, dan wil iedereen door dezelfde deur naar buiten, er zal geen handel zijn en de koers van dit soort obligaties zal dus snel en fors kunnen dalen. Het aankopen van deze obligaties moet dus geschieden met de bedoeling en de mogelijkheid om ze aan te houden tot het moment van aflossing.

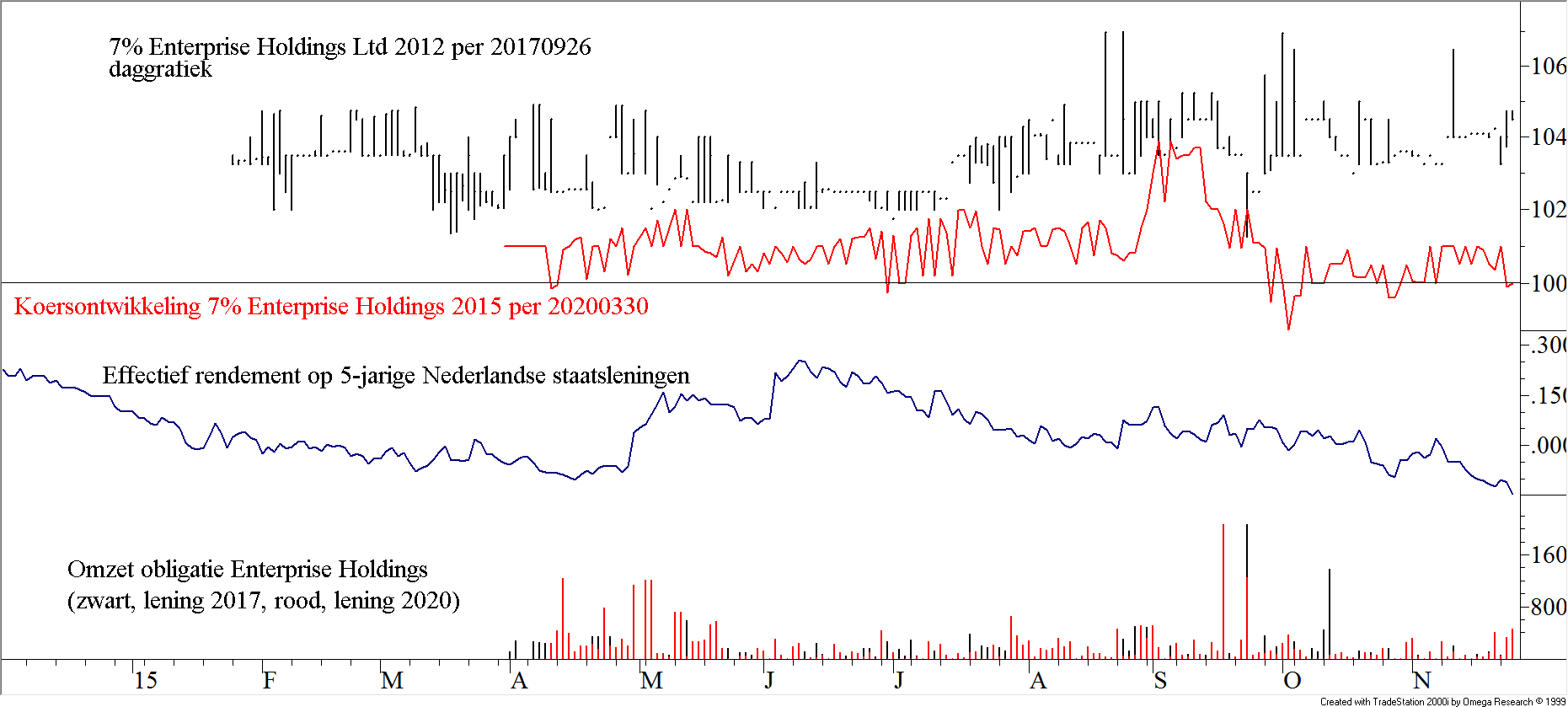

Technische positie

Figuur 1.

Enterprise Holdings, de onderneming

Enterprise Holdings (niet te verwarren met het Amerikaanse Enterprise Holdings dat aan autoverhuur doet) is een schadeverzekeraar opgericht door grootaandeelhouder en directeur Andrew Flowers. Het bedrijf is in handen van twee trustmaatschappijen, The Flowers Family Trust en Rhone Holdings Ltd., die ieder de helft in handen hebben en die ook door de directeur en zijn echtgenote gecontroleerd worden. Het bedrijf is gevestigd in Gibraltar en valt daarmee onder de Europese toezichtwetten voor verzekeraars. Het bedrijf is oorspronkelijk begonnen in 2007 in Groot Brittannië. Tegenwoordig is het ook actief in Frankrijk, Italië en Griekenland en sinds kort ook in de Verenigde Arabische Emiraten (Dubai, Abu Dhabi etc.). De basis van de onderneming is de (schade- en diefstal)verzekering van voertuigen (auto’s), meubilair en juwelen. De autoverzekeringstak is de grootste. Het bedrijf heeft een niche gevonden in het aanbieden van schadeverzekeringen aan of via grotere ondernemingen. Zo is het bedrijf actief in de verzekering van taxi’s (via taxibedrijven), bussen (van openbaarvervoer bedrijven en touroperators), meubels via detailhandelsketens zoals Argos (in Engeland die daar een verzekering aanbieden van Enterprise bij de verkoop van bankstellen en andere meubels) etc. Enterprise verkoopt dus niet rechtstreeks verzekeringen aan particulieren.

Risico van korte termijn contracten

Dit businessmodel heeft een aantal kwetsbare kanten. Op de eerste plaats zijn dit soort schadecontracten veelal kortlopend. Meestal kunnen de contracten jaarlijks worden opgezegd en is het dus van belang om een goede service aan de tussenpersoon en/of winkelketen te bieden. Een tweede probleem is dat de niche waarin zij opereren weliswaar zeer winstgevend is, maar opereren in niches legt wel beperkingen op aan de groei van de onderneming, niet in de laatste plaats omdat de markt voor schadeverzekeringen in Europa een echte vechtersmarkt is met veel concurrentie. Zodra iemand een winstgevende niche heeft aangeboord en daarin groeit ligt het gevaar van happige concurrenten direct om de hoek. En er zijn genoeg schadeverzekeraars, die veel groter en daarmee ook veel kapitaalkrachtiger zijn dan dit bedrijf. Dit verklaart wel het feit dat de onderneming in hoog tempo nieuwe landen op zoekt om de verkoop van nieuwe verzekeringen verder uit te breiden.

(Winst)ontwikkeling in de afgelopen jaren

In tabel 1 hebben wij enkele kerngetallen voor u op een rij gezet.

| Cijfers in GBP (£) | 2008/2009 | 2009/2010 | 2010/2011 | 2011/2012* | 2012/2013 | 2013/2014 | 2014/2015 | 2015/2016e | 2016/2017e |

| Bruto premie-inkomen | 9,8 | 21,0 | 51,9 | 75,2 | 134,8 | 152,7 | 145,9 | 179,3 | 226,7 |

| % herverz | 0,0% | 7,3% | 25,2% | 43,2% | 42,7% | 43,1% | 45,1% | 36,1% | 28,9% |

| Technisch resultaat | 3,3 | 4,5 | 7,2 | 7,7 | – 0,7 | 9,3 | – 0,4 | 20,3 | 28,3 |

| Winst na belastingen | 1,8 | 2,8 | 3,0 | 1,8 | – 12,8 | – 5,8 | – 5,4 | 7,7 | 11,3 |

* Het boekjaar 2011 – 2012 bestaat uit 9 maanden.

Bij een verzekeraar zijn een aantal, van industriële en handelsondernemingen afwijkende, gegevens van belang. Het bruto premie-inkomen is in wezen de bruto verkoopopbrengst. Voor een schadeverzekeraar is dat meestal gekoppeld aan het jaar waarin de verzekeringsverplichtingen worden aangegaan maar voor bijvoorbeeld levensverzekeraars kan dat afwijkend zijn omdat daar soms premies betaald worden door klanten om een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken af te kopen dat over meerdere jaren geldt. Maar Enterprise verkoopt geen levenproducten, dus hier gaat het om de omzet, die daadwerkelijk kan worden toegewezen aan het boekjaar waarin de premiebetalingsplicht is ontvangen door de verzekeraar. Vervolgens gaat van deze omzet af het deel dat wordt herverzekerd.

Een herverzekeraar neemt niet alleen een deel van het premie-inkomen over maar ook een deel van de schadelast, zonder daar vervolgens zelf nog een onderzoek naar te doen. Het gaat dus om een pro-rata afrekening, waarbij de herverzekerde som gedeeld door de totale premieopbrengst van de onderneming als verhoudingsgetal gebruikt wordt om het aandeel in de schadelast dat door de herverzekeraar wordt gedragen te bepalen.

Een herverzekeraar doet dit alleen indien de verzekeraar als een betrouwbare partij te boek staat. Dat is in dit geval dus een plus. Maar voor de schadeverzekeraar is herverzekeren soms duurder dan het uitgeven van obligaties ter financiering van de onderneming. In dit geval stelt een analist, die een rapport over het bedrijf schreef ten geleide van de recentste obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken-emissie, dat de obligatieleningen in de markt zijn gezet omdat die voor Enterprise goedkoper zijn dan het herverzekeren van een deel van de premieomzet.

In tabel 1 is te zien dat Enterprise de laatste jaren ongeveer 43% van het premie-inkomen herverzekerd heeft. De directie heeft aangegeven, dat zij dit percentage wil terugbrengen naar 25%.

Min of meer mislukte obligatie-emissie

Dat de nieuwe obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken-emissie veel minder heeft opgebracht dan de onderneming aanvankelijk voor ogen had heeft een aantal consequenties. Om te beginnen kan de onderneming daardoor minder hard groeien dan zij gepland had. De wet- en regelgeving onder Solvency II stelt dat een (schade)verzekeraar een buffer moet aanhouden van 16% van het premie-inkomen. Dat bedrag kan middels een obligatielening worden opgehaald. Hoe meer Enterprise dus ophaalt, des te meer premie-inkomen kan zij binnenhalen. In 2014 / 2015 is het premie-inkomen zelfs gedaald ten opzichte van het jaar ervoor. Het bedrijf heeft dat voorzien en heeft daarom aan de achterkant een aantal maatregelen genomen die ertoe geleid hebben dat de schadelast van de onderneming flink is gedaald. Zo heeft het bedrijf een eigen schadeafhandeling afdeling opgezet en zijn een aantal gelieerde ondernemingen in het bedrijf gebracht, die service verlenen in het kader van de uitstaande verzekeringscontracten. En passant heeft de onderneming ook haar eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken versterkt doordat de ondernemingen eigendom waren van de familie Flowers en nu in de Holding zijn ingebracht. In haar persbericht per 24 november jongstleden meldt Enterprise hierover, dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken als gevolg van deze inbreng is toegenomen met GBP 21,4 miljoen.

Wij hebben het bedrijf gevraagd wat de reden is van het mislukken van de emissie, waarom er zoveel minder is opgehaald dan oorspronkelijk gepland, maar wij hebben hier nog geen antwoord op gekregen.

Creditreform

Dit Duitse rating-bureau brengt elke zes maanden een rapport uit over Enterprise Holdings en de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uit 2012 van Enterprise. Zij bespreekt daarin ook de vooruitzichten van de onderneming en de wijze waarop de onderneming omgaat met haar risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s. Het meest recente rapport dat wij hebben ingezien en dat bij Enterprise op de website is te vinden dateert van 26 augustus 2015. Daarin is Creditreform zeer positief over de wijze waarop de onderneming wordt geleid en met haar eigen risicomanagement omgaat. Zij stelt bovendien dat de groei van de onderneming er ook voor zorgt dat individuele contractrisico’s van steeds kleinere invloed op het geheel zullen zijn. Zo werd in boekjaar 2012/2013 het technisch resultaat gedrukt door twee verlieslatende motorrijtuigverzekeringscontracten. Deze zijn in 2013 beëindigd en hebben het verzekeringsresultaat in het boekjaar 2013 / 2014 weer op peil gebracht. Maar vervolgens is de schadelast in 2014/2015 wederom hoog geweest met opnieuw een marginaal verlieslatend technisch resultaat tot gevolg. Over de eerste zes maanden van het boekjaar 2015 / 2016 rapporteerde de onderneming zelf afgelopen dinsdag een resultaat dat weer in lijn ligt met de taxaties van de verschillende ratingbureau’s (een EBITDA van plus GBP 4,3 miljoen). Creditreform verwacht dat dit soort bedrijfsrisico’s steeds minder invloed zullen uitoefenen op de onderneming. Zij denkt bovendien ook dat boekjaar 2014 / 2015 (geëindigd op 31 maart 2015) een overgangsjaar is en dat de winst van de onderneming in de komende jaren weer zal gaan groeien, in lijn met de taxaties die wij in tabel 1 hebben overgenomen van een ander ratingburau, Sphene Capital.

Verschil tussen de twee obligaties

Afgezien van het looptijdverschil is er nog een ander verschil tussen de twee uitstaande obligaties. Bij de oudste wordt inmiddels ook een pot gereserveerd om de aflossing te kunnen betalen in 2017. Die aflossing zal alleen al daarom naar verwachting geen enkel probleem zijn (of de onderneming moet in ernstige problemen komen in het komende jaar). Bij de tweede obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken gebeurt dat niet, daar wordt alleen de jaarlijks te betalen coupon door het jaar heen gereserveerd. Dat en de langere looptijd maken dat de 2017-lening een iets lagere rating heeft. (BBB+ versus A-). Maar in beide gevallen is nog steeds sprake van een mooie rating.

Management

Creditreform is ook zeer te spreken over het management van de onderneming. Zij zien de directie als zeer ervaren in de branche. Het bedrijf zoekt bovendien regelmatig extern advies om de eigen activiteiten te verbeteren en volgt dat advies ook op, een ander positief punt in de managementcultuur van het bedrijf (aldus Creditreform). Ook dat moet als een sterk punt worden gezien. Daar staat tegenover dat de onderneming erg traag is met haar cijfers. Het laatste financiële bericht dat op de website van het bedrijf te vinden is, is het rapport per 30 september 2014, meer dan een jaar geleden! Dat hangt samen met het feit dat de netto schadeafhandeling pas na afloop van het boekjaar kan worden voltooid en dat er vervolgens ook nog een accountantsverklaring moet worden opgesteld en dat neemt nu eenmaal veel tijd in beslag. Het bedrijf kondigde aan dat de cijfers per 31 maart 2015 op 24 november zouden worden gepubliceerd. Dat is ook gebeurd, maar het jaarverslag stond twee dagen later nog altijd niet op de website. Ook hier hebben wij het bedrijf vervolgens om gevraagd en ook op deze vraag hebben wij nog geen antwoord gekregen.

Conclusie

De kortstlopende obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken is wat ons betreft alleen nog interessant voor portefeuilles met een korte horizon. Maar de 2020-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken is een prima aanvulling. Hij is ook zonder al te veel moeite nog te krijgen in hoeveelheden van € 50.000 tot € 100.000 (het minimum is

€ 1.000) en wij zien deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken daarom als een prima aanvulling in een goed gespreide obligatieportefeuille met een horizon van ten minste 5 jaar. Want verkoop tussentijds zal niet eenvoudig zijn, althans niet wanneer een goede prijs gevraagd wordt.

Den Haag, 27 november 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Publicatie van cijfers op 24 november

Plaats een Reactie

Meepraten?Draag gerust bij!