Obligaties van Sunrise Communications International SA – Deel 5

(publicatiedatum: 6 februari 2015)

Inleiding

In de voorgaande vier delen van deze artikelenreeks zijn wij ingegaan op Sunrise Communications als onderneming en hebben wij enkele obligaties de revue laten passeren. Wij waren gebleven bij de variabele coupon obligaties die in 2012 zijn uitgegeven. In dit slotdeel gaan wij eerst verder met deze obligaties en de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van Mobile Challenger en sluiten dan af met onze conclusies.

var % Sunrise Communications International SA uit 2012 per 20171231 noterend in €

De rente op deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is variabel. U krijgt een opslag van 4,75% plus 3-maands Euribor per jaar. De huidige coupon is 4,832%. Van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken staat € 167 miljoen uit. Deze obligaties konden eind 2013 vervroegd worden afgelost tegen 101% (maar die datum is inmiddels voorbij), daarna elk jaar tegen 100%. Gelet op de koers van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken (100,41% op 21 november 2014), is het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken momenteel 4,632%. Voor SC is deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken relatief goedkoop, dus vervroegde aflossing is voorlopig niet aan de orde. 3-maandsEuribor is bovendien zeer laag momenteel, lager dan een effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken van 4,6% bij genoemde koers komt u niet met deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken (mits uiteraard de lening uiteindelijk wordt afgelost). En aangezien de 7%-lening alleen een hoger effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken oplevert als de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken wordt aangehouden tot en met 31 december 2017, lijkt deze variabele coupon obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken interessanter wat ons betreft. Hij is echter aanzienlijk kleiner en zal daarmee veel moeilijker verhandelbaar zijn dan de 7%-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken.

var % Sunrise Communications International SA uit 2012 per 20171231 noterend in CHF

Ook hier is de coupon variabel, maar omdat hier de valuta eenheid waarin de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is genoteerd de Zwitserse Franc is, wordt de variabele rente gekoppeld aan het 3-maands LiborLondon Interbank Offered Rate. Het is de interestvoet waartegen banken elkaar Britse ponden lenen zonder onderpand te stellen. Copyright Vladeracken-tarief voor de Zwitserse Franc met een opslag van 5,50% op jaarbasis. Deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is CHF 175 miljoen groot. De obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken kan inmiddels jaarlijks vervroegd worden afgelost tegen 100%. De verhandelbaarheid van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken moet bijzonder slecht zijn want wij hebben geen koersen kunnen vinden van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, ook niet op de beurs van Luxemburg. Daarmee valt deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken dus af.

8,50% Sunrise Communications Holdings SA per 20181231

Van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken staat € 561 miljoen uit. De lening heeft een vaste coupon van 8,5% en is achtergesteld ten opzichte van de obligaties van SC International SA.

vervroegde aflossing is ook hier mogelijk en ook hier in eerste instantie tegen een extra vergoeding. De slotkoers, 21 november jongstleden, was 104,87%. Tegen die koers resulteren de volgende effectieve rendementen:

| Aflossing per | Aflossingsprijs | Effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken (op jaarbasis) |

| 31-12-2014 | 104,25% | 2,84% |

| 31-12-2015 | 102,13% | 5,74% |

| 31-12-2016 | 100,00% | 5,88% |

| 31-12-2017 | 100,00% | 6,59% |

| 31-12-2018 | 100,00% | 6,96% |

Hier is het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken hoger, maar dat mag ook wel gezien het feit dat u hier een hoger risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken heeft als bij de obligaties van SC International SA. U gaat immers niet voor maar moet juist die houders voor laten gaan. Bovendien loopt deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken een jaar langer door. Toch verwachten wij dat het probleem van deze obligaties niet groter is dan dat van de 7%-obligaties en de var%-obligaties. Immers, als het fout gaat, dan zal eind 2017 de herfinanciering niet lukken. Gaat dat wel goed, dan zal de aflossing van deze obligaties een veel minder groot probleem vormen, omdat herfinanciering van de obligaties die in 2017 moeten worden afgelost niet slechts voor een jaar zal worden gedaan, maar voor een langere periode. Maar u krijgt wel een effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken dat ruim 1% hoger is dan bij de obligaties die in 2017 moeten worden afgelost.

8,750% / 9,5% Mobile Challenger Intermediate Group SA per 20190315

Er zijn van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken twee subtypen uitgegeven. Het verschil is uitsluitend de valuta van notering. In totaal werd € 275 miljoen uitgegeven van de €-variant en CHF 300 miljoen van de CHF-variant.

PIK Toggle Notes

Het gaat hier om PIK Toggle Notes. Dat betekent dat er twee coupons zijn gedefinieerd. Wanneer rente in contanten wordt uitgekeerd, dan ontvangt de houder 8,75% rente. Maar wanneer de rente wordt bijgeschreven bij de bestaande schuld, dan gaat dat tegen een coupon van 9,5%. De obligaties moeten op 15 maart 2019 worden afgelost. Maar reken er maar op dat, gezien wat wij hiervoor hebben geschreven, er voor die tijd al een flinke herfinancieringsoperatie heeft plaatsgevonden. VC en Sunrise gaan de herfinanciering niet tot op het allerlaatste moment afwachten / uitstellen.

Rentebetaling of bijschrijving vindt halfjaarlijks plaats. Als alle rente zou worden bijgeschreven, dan zal dat ertoe leiden dat de bestaande hoeveelheid obligaties groeit met nog eens € 162,4 miljoen en CHF 177,1 miljoen. Dit is een extra risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken voor de aandeelhouders, omdat die pas aan bod komen als de PIK Toggle NoteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken-houders geweest zijn. Voor de houders van obligaties lager in de kolom heeft dit verder geen consequenties.

Vervroegde aflossing

In dit geval mocht Mobile Challenger 40% van het uitstaande totaal vervroegd aflossen voor of op 15 september 2014 tegen 108,75% mits de aflossing zou plaatsvinden uit de emissie van nieuw aandelenkapitaal. Maar die datum is inmiddels voorbij. Vervroegde aflossing kon ook tegen 102% op 15 maart 2014, maar ook de datum is al voorbij.

De slotkoers, 21 november jongstleden, was 102,13% (€) respectievelijk 101,967% (CHF, slotkoers 14 november). Tegen die koers resulteren de volgende effectieve rendementen:

| Aflossing per | Aflossingsprijs | Effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken (op jaarbasis) € | Effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken (op jaarbasis) CHF |

| 31-12-2015 | 101,00% | 5,07% | 5,75% |

| 31-12-2016 | 100,00% | 6,98% | 7,13% |

| 31-12-2017 | 100,00% | 7,66% | 7,75% |

| 31-12-2018 | 100,00% | 7,93% | 8,00% |

| 31-12-2019 | 100,00% | 8,08% | 8,13% |

Vervroegde aflossing moet overigens uiterlijk 30 dagen voor de feitelijke dag van aflossing worden aangekondigd.

Voor wat deze twee leningen betreft houden wij het hierbij. Wij zijn geen voorstander van deze obligaties gezien het feit dat het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van deze vennootschap relatief hoog is. Dit is in feite het meest achtergestelde deel van het totale kapitaal van Sunrise Communications na het aandelenkapitaal van de aandeelhouders zelf. En die hebben met de uitgifte van deze obligaties de eigen blootstelling flink terug kunnen brengen. Pas wanneer of de omzet van het bedrijf weer significant groeit of een andere partij het bedrijf overneemt (en dan willen wij ook nog eerst de nieuwe financieringsstructuur waarmee de overname gepaard gaat bekijken) zullen wij bezien of wij ons oordeel zullen herzien. tot die tijd blijven wij van deze twee leningen af.

Koersontwikkeling

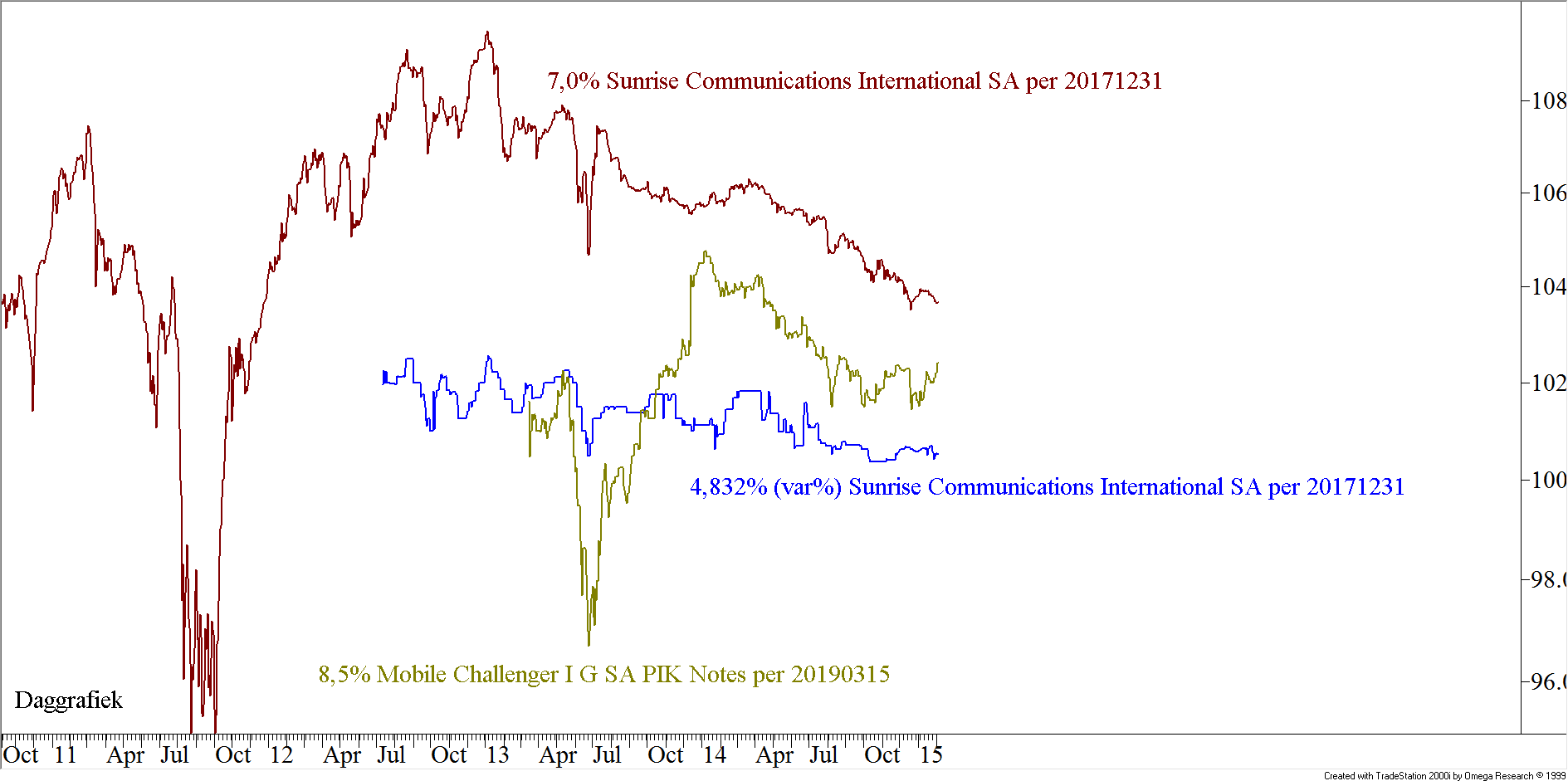

Figuur 3.

In de grafiek ziet u de koersontwikkeling van drie van de hiervoor besproken obligaties. Het gaat hier om de drie €-varianten. De koersen van alle drie de obligaties dalen al enkele maanden. Dat hangt samen met het verstrijken van de looptijd, maar ook met het feit dat de koersen van veel meer high-yield-obligaties in Europa al enkele maanden aan het dalen zijn. De markt prijst in dat het in Europa minder voorspoedig gaat dan men aanvankelijk gedacht had. En in dit geval is de situatie bedrijfsmatig gezien wel verbeterd, maar is de balans van het bedrijf in het afgelopen jaar niet wezenlijk sterker geworden. Aan de uitschieter links in de figuur is te zien dat het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken groot is. Koersdalingen van 8% tot 10% in enkele dagen tijd zijn heel normaal. Het loont dus de moeite om geduld te hebben, maar wie nu koopt betaalt in ieder geval niet de hoofdprijs.

Conclusie

De obligaties van Mobile Challenger vertegenwoordigen wat ons betreft een te groot risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken, dus die vallen als eerste af.

Het Zwitserse Franc-risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken willen wij niet hebben, dat is door de opstelling van de Zwitserse Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken alleen maar negatief. De Franc kan wel zakken (in zoverre de huidige maatregelen geldig blijven) maar niet stijgen. Daarom hebben wij alle CHF-obligaties uitgesloten.

De rente in Europa is erg laag. Menigeen zal denken dat die rente niet verder omlaag kan en dat daarmee de kans op een rentestijging alleen maar toeneemt. Voorlopig werkt Mario Draghi hier niet aan mee. Dus Euribor-tarieven zullen niet zo snel oplopen. Dat zullen de lange rentetarieven eerder doen. Daarmee is het koersrisico van de variabele coupon obligaties het kleinste en dat is in de grafiek ook te zien. Gezien het kleine verschil in rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken hebben wij daarom de voorkeur voor de variabele coupon obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken boven de 7%-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, maar de eerste is waarschijnlijk wel erg moeilijk te pakken te krijgen.

De lening van de Holding biedt in verhouding een beter rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken dan die van de onderliggende vennootschap maar heeft ook een hoger risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken in zich en een langere looptijd. Toch lijkt die juist door het hoger rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken ook interessant. Hij is bovendien veel beter verhandelbaar dan de andere obligaties.

De afweging wordt daarmee die tussen de volgende twee:

| var % Sunrise Communications International per 20171231 | XS0804458064 | € |

| 8,500% Sunrise Communications Holdings per 20181231 | XS0548102531 | € |

Aan u de keuze.

Den Haag, 6 februari 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!